El BCE, a revisió

El Banc Central Europeu està revisant el marc operatiu amb què implementa els tipus d’interès. En aquest article examinem els principals interrogants del procés.

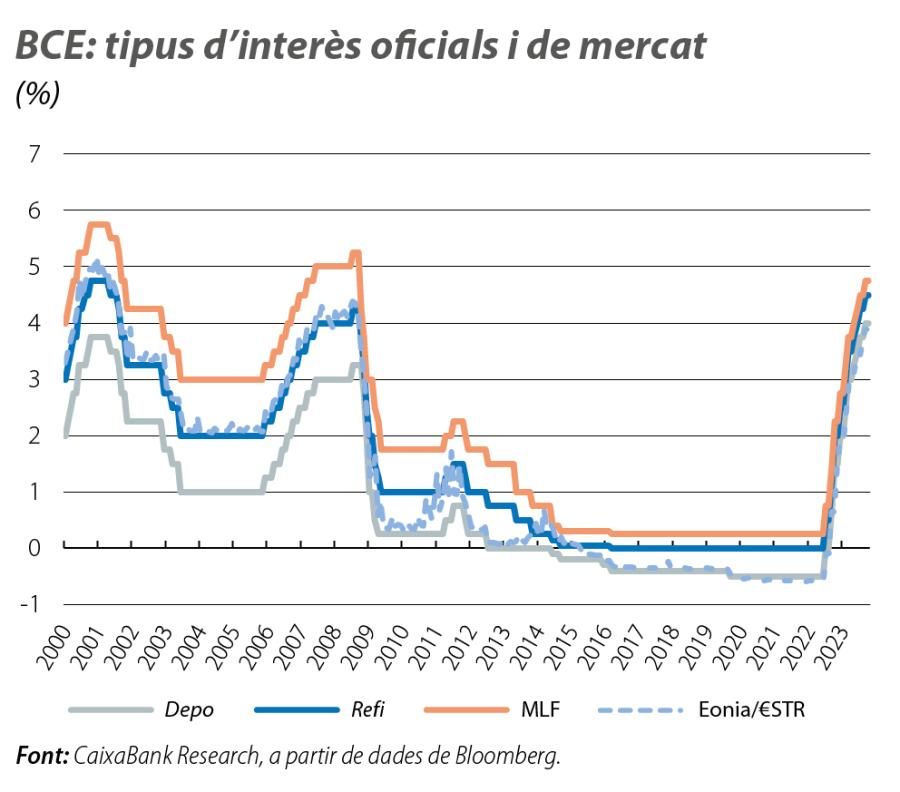

El BCE controla directament tres tipus d’interès, el depo, el refi i l’MLF. El depo és el tipus al qual els bancs poden dipositar l’excés de liquiditat al BCE i fixa un sòl sobre els tipus d’interès de mercat (cap institució amb accés al depo voldrà prestar a tipus inferiors). A l’altre extrem, l’MLF és el cost de manllevar liquiditat del BCE d’un dia per un altre a través de la marginal lending facility o facilitat marginal de crèdit i fixa un sostre sobre els tipus de mercat (ningú amb accés a l’MLF voldrà manllevar tipus superiors).

Al mig hi ha el refi, el tipus de referència abans de la crisi financera global (CFG): atès un tipus refi, el BCE estimava la demanda de liquiditat del conjunt del sistema bancari i la subministrava amb préstecs (a una setmana) concedits al tipus refi (les anomenades operacions de refinançament, que es realitzaven mitjançant subhasta). Després que el BCE subministrés una oferta total de liquiditat, el mercat interbancari s’encarregava de redistribuir-la entre les entitats. Com es veu al primer gràfic, el sòl i el sostre fixats pel depo i per l’MLF asseguraven que, en aquesta distribució, els tipus de mercat quedessin sempre dins el corredor, i, preCFG, el BCE aconseguia ancorar-los al mig (al tipus refi) gràcies a injectar una oferta total molt ajustada a la demanda.

No obstant això, amb la CFG i amb la congelació del mercat interbancari, el BCE va haver d’adoptar un rol més directe. El 2008, els préstecs al tipus refi van passar a ser de fixed-rate full allotment (FRFA): en lloc de subhastar quantitats fixes, cada entitat podia obtenir del BCE tanta liquiditat com desitgés. Això i el fort creixement de la liquiditat del sistema van acabar ancorant els tipus de mercat al depo: l’opció de dipositar la liquiditat al BCE es va convertir en l’àncora per al preu de la resta d’usos alternatius d’aquesta abundant liquiditat.

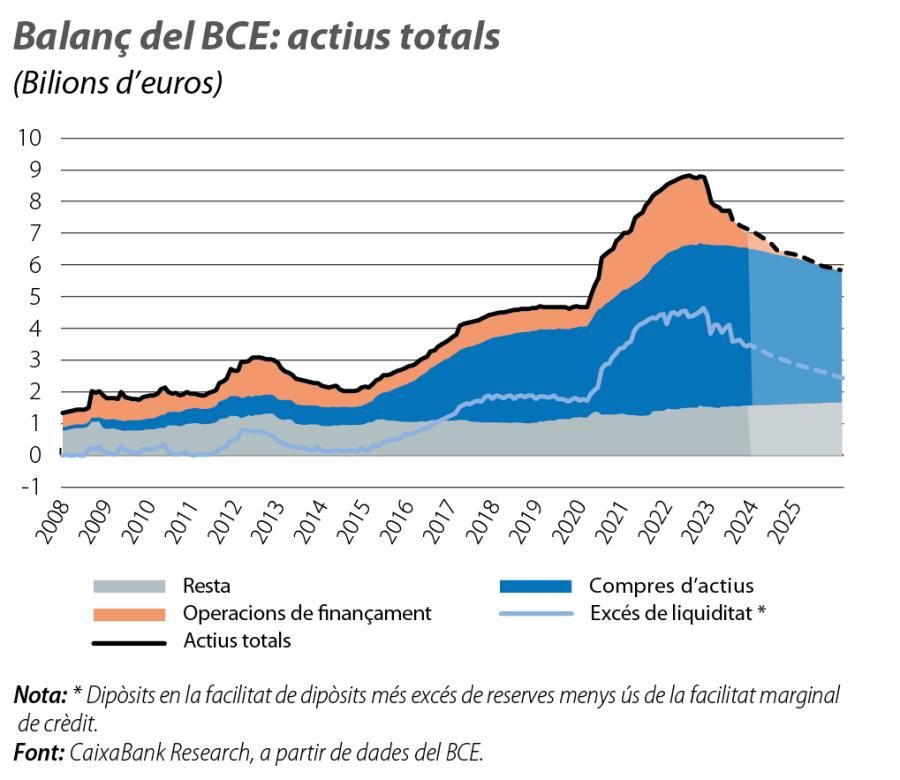

La porta la va obrir el sistema FRFA el 2008, però la liquiditat es va començar a acumular de manera més significativa el 2010-2012, després del llançament d’eines per a l’estabilització financera (amb les compres del Securities Markets Programme i les injeccions VLTRO, entre d’altres), i es va intensificar molt amb els programes de compres d’actius iniciats el 2015 (APP) i el 2020 (PEPP) i amb les diferents rondes de TLTRO (préstecs a llarg termini concedits pel BCE entre el 2014 i el 2021).

Amb els repagaments de les TLTRO que van començar el 2022 i amb la reducció de l’APP iniciada el 2023, ha començat una disminució sostinguda del balanç del banc central i de la liquiditat del sistema. És precisament per aquest motiu que el BCE revisa, ara, un marc operatiu basat en l’excés de liquiditat.

L’excés de liquiditat i el rol d’àncora del tipus depo han reduït la volatilitat dels tipus d’interès de mercat. A més a més, en relació amb el sistema preCFG, el BCE ja no ha d’estimar amb precisió les necessitats de liquiditat mínimes del sistema,1 tot i que tampoc no es pot relaxar: malgrat que la liquiditat sigui abundant al conjunt del sistema, pot haver-hi turbulències si està distribuïda de forma desigual, com ho va exemplificar el flash crash del mercat de fed funds nord-americà al setembre del 2019. Finalment, l’abundància de liquiditat té l’avantatge de mantenir un volum elevat d’actius segurs en el sistema i de garantir, de forma preventiva, matalassos de protecció davant episodis d’estrès.

- 1. Un esforç no menor, ja que les necessitats de liquiditat són majors (entre altres causes, per motius reguladors i per una major percepció del risc) i més incertes.

La contrapartida més directa és la dimensió elevada de balanç que ha de sostenir el banc central, amb la consegüent petjada als mercats financers (influenciant un ampli univers de tipus d’interès i amb efectes col·laterals com l’escassetat de bons als mercats secundaris). A més a més, també comporta riscos financers per al compte de pèrdues i guanys del banc central. Així mateix, l’excés de liquiditat injectat pel banc central pot desincentivar el mercat interbancari i distorsionar la informació de tipus d’interès benchmark, com l’€STR.2

- 2.

L’€STR, que recull el tipus d’interès dels préstecs a un dia entre institucions financeres, cotitza per sota del depo (el seu teòric límit inferior). L’€STR «fuig per sota el depo» perquè inclou transaccions entre entitats amb accés a la facilitat de dipòsits i institucions sense accés: aquestes transaccions guanyarien pes relatiu en un mercat interbancari poc dinàmic i intensificarien les «fugides».

Sembla que les declaracions afavoreixen un sistema amb liquiditat abundant i que doni continuïtat al marc vigent,3 però amb una implementació una mica diferent.4 Mentre que ara l’excés de liquiditat l’ha injectat de forma proactiva el BCE, una alternativa seria oferir operacions de refinançament abundants i regulars amb les quals sigui la demanda mateixa la que determini i satisfaci les seves necessitats de liquiditat. El Banc d’Anglaterra, que ha adoptat el sistema, llança aquestes operacions al tipus d’interès amb el qual remunera les reserves. En canvi, si el BCE seguís el Riksbank, que utilitza un sistema semblant, podria establir un corredor estret: per exemple, amb les operacions de refinançament al tipus refi, i aquest dins un corredor estret entre el depo i l’MLF (el corredor del Riksbank és de ±10 p. b.).

A més de ser més autoregulat (la demanda s’autosatisfà i s’assegura una distribució adequada de la liquiditat),5 aquest sistema té els avantatges de ser robust davant les fluctuacions en les reserves i permet al banc central tenir una cartera de bons més petita, amb una menor petjada als mercats.

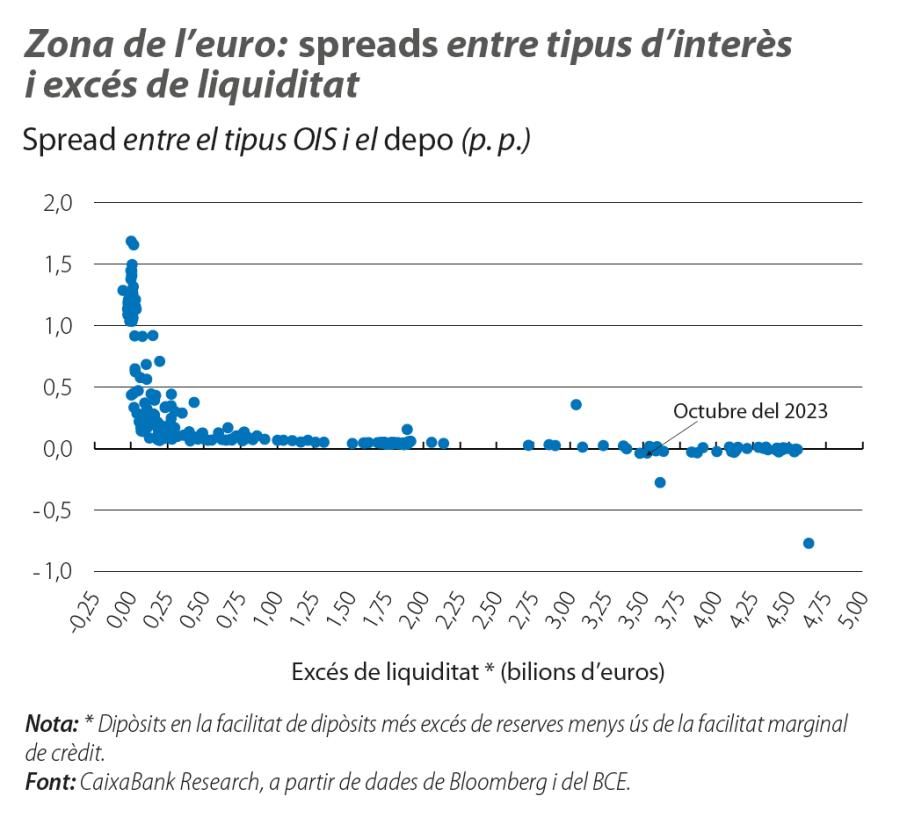

La revisió operacional del BCE determinarà la dimensió i la composició del seu balanç a llarg termini. El 2024 i el 2025, estimem que encara mantindrà un balanç relativament elevat i que es continuarà operant amb liquiditat abundant. En concret, el 2023, el balanç del BCE s’haurà reduït en 1 bilió d’euros per les devolucions de TLTRO (–0,85 bilions) i pel final de les reinversions de l’APP (–0,2 bilions). Aquestes dinàmiques continuaran el 2024 i el 2025, intensificades pel final de les reinversions del PEPP, però, encara que es traslladessin 1-a-1 sobre l’excés de liquiditat, al final del 2025, aquest encara quedaria per damunt dels 2 bilions (vegeu el segon gràfic),6 un nivell folgat en què el depo continuaria sent l’àncora de referència per als tipus de mercat (vegeu el tercer gràfic).7

- 6. Aquesta projecció assumeix la devolució de totes les TLTRO restants (uns 500.000 milions d’euros fins al desembre del 2024), la reducció passiva de l’APP (zero reinversions) i la reducció passiva del PEPP a partir de l’estiu del 2024 (tres mesos amb reinversions al 50%, tres mesos més al 30% i després al 0%).

- 7. La relació històrica està subjecta a la cautela habitual: canvis estructurals en la demanda de reserves podrien fer que el tipus de mercat es desancorés en nivells d’excés de liquiditat superiors als del passat.