Canvis de fase en la política monetària

L’evolució de l’economia apunta a un canvi de fase: l’inici d’una distensió de la política monetària a nivell mundial.

La política monetària està en un punt inusitadament restrictiu, resultat d’unes seqüeles inflacionistes de la COVID-19 i de la guerra a Ucraïna que han elevat les nostres estimacions per als tipus d’interès a nivell mundial per damunt del pic assolit el 2007. Així i tot, l’evolució de l’economia apunta a un canvi de fase: l’inici d’una distensió de la política monetària a nivell mundial.

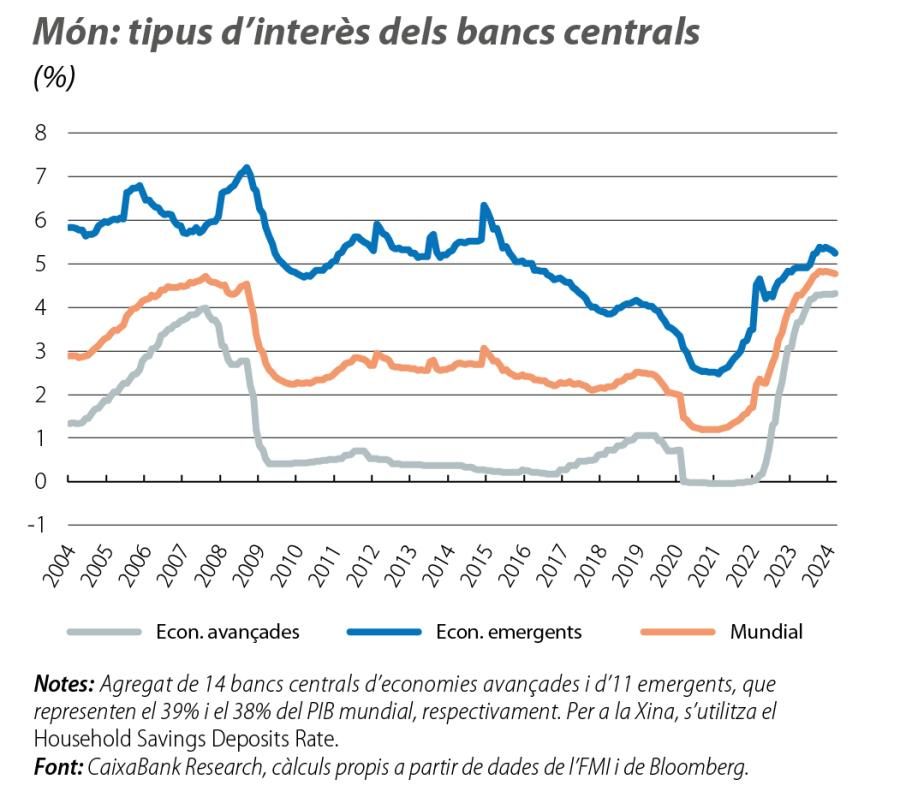

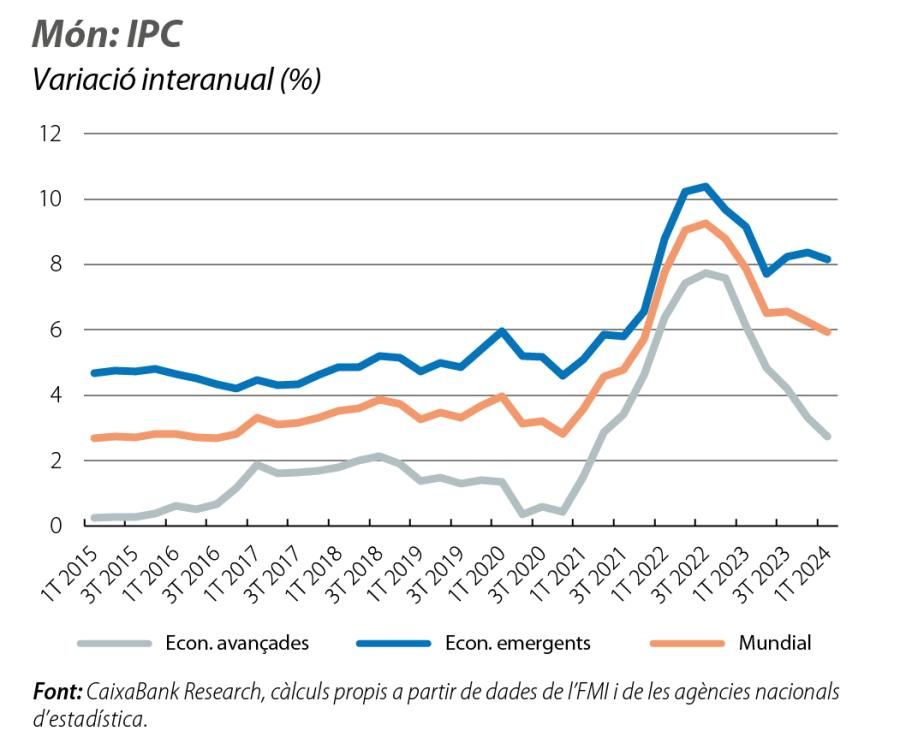

Aquest canvi és ben visible al primer gràfic i en les primeres retallades de tipus que, entre el final del 2023 i el començament del 2024, s’han realitzat a Suïssa, a Hongria, a la República Txeca, a Mèxic, al Brasil, a Colòmbia, al Perú i a Xile (la majoria d’aquests països també van liderar el cicle de pujades el 2021). Un factor comú que explica aquestes primeres baixades és el descens global de la inflació, significatiu però encara no definitiu, des dels pics assolits el 2022.

Així i tot, la desinflació mundial i el canvi de fase monetària amaguen disparitats entre països. Per exemple, la dinàmica del conjunt d’emergents es veu afectada per l’acceleració de la inflació a Turquia (fins a prop del 70% a l’inici del 2024, en relació amb unes taxes properes al 40% cap a la meitat del 2023) i, en menor mesura, a Rússia (gairebé el 8% en els últims mesos),1 mentre que, a l’altre extrem, la Xina registra inflacions pròximes al 0% o, fins i tot, lleugerament negatives.

- 1. A més de casos extrems com el de l’Argentina, amb inflacions de tres dígits.

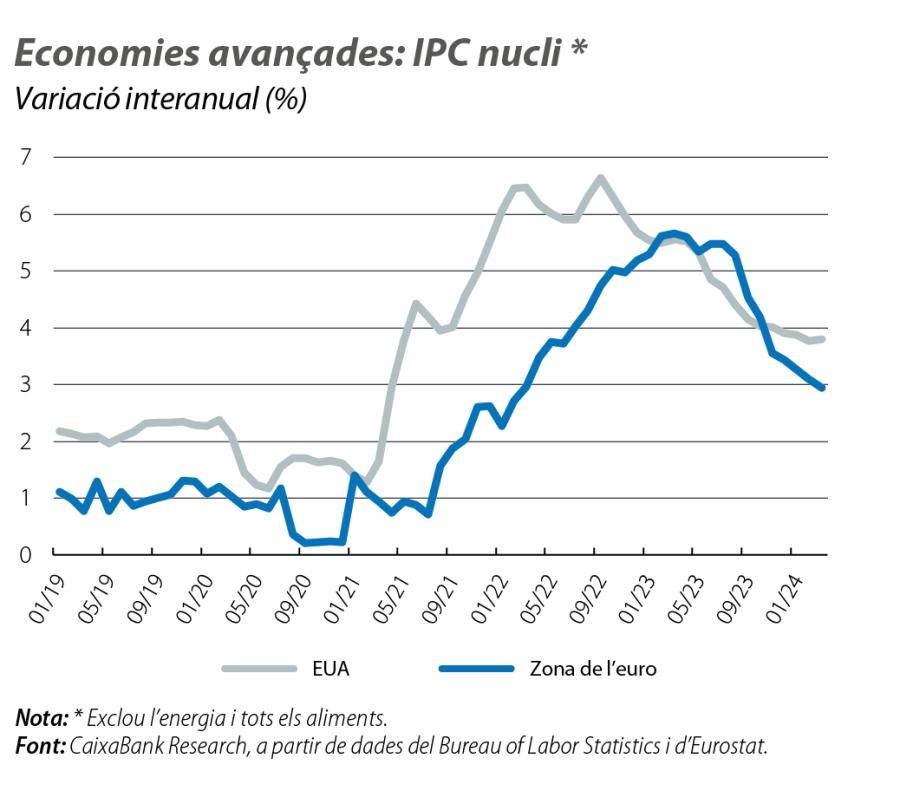

Entre les economies avançades, el Japó és l’excepció més notable. La inflació nipona també es desaccelera, però, en encadenar ja dos anys per damunt del 2%, ha permès que el banc central prengui un camí diferent i comenci a apujar els tipus d’interès. Més subtil, però una mica més destacada, és la divergència entre els EUA i la zona de l’euro. A les dues bandes de l’Atlàntic, la Fed i el BCE han assenyalat que s’acosta la retirada gradual de la política monetària restrictiva. I, en els dos casos, aquesta orientació respon a una baixada remarcable de la inflació. Però les dinàmiques recents estan modificant els tempos amb què la Fed i el BCE preveuen executar la distensió de la política monetària. Com es veu al tercer gràfic, a la zona de l’euro, les pressions de preus subjacents continuen disminuint a bon ritme, gràcies a l’esvaïment dels xocs directes i indirectes de l’energia i dels aliments i a l’absència d’efectes significatius de segona ronda entre els preus, els salaris i els marges empresarials. En canvi, als EUA, les pressions inflacionistes subjacents han mostrat més resistència en els últims mesos, empeses pels lloguers observats i imputats (una partida que no s’acaba de decantar cap a la forta desacceleració a la qual s’hauria d’inclinar segons la majoria dels indicadors avançats) i, més recentment, per una certa acceleració en els preus d’altres serveis. La Fed continua assenyalant que el seu pròxim pas serà una retallada de tipus, però la incertesa sobre si aquestes tensions reflecteixen factors idiosincràtics temporals o si, en un context d’activitat econòmica robusta, són senyals d’una resistència de fons en els preus fa que la Fed sigui més cauta abans de moure fitxa. En canvi, a Europa, les dades van donant confiança al BCE i les comunicacions que apunten a una retallada de tipus el pròxim 6 de juny són cada vegada més explícites.

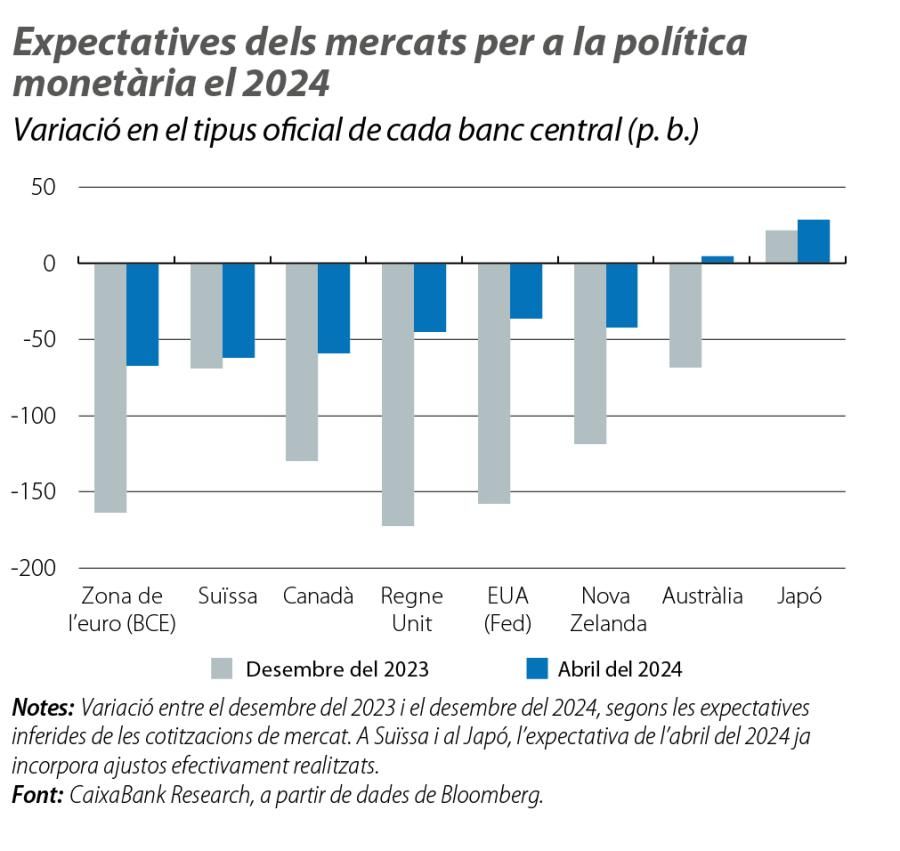

Així s’entén que, en els últims mesos, els mercats financers hagin reajustat les seves expectatives. Mentre que, a Europa, assignen una probabilitat del 90% a una primera retallada de tipus al juny i esperen que baixin un total de 75 p. b. en el conjunt del 2024, els inversors no descompten la primera baixada de la Fed fins al novembre i dubten sobre si hi haurà una retallada més al final de l’any. De tota manera, la distinció que fan els mercats entre les diferents realitats de cada economia no és total. De fet, el canvi d’expectatives dels mercats financers ha estat força generalitzat entre les principals economies avançades. I és que, al final del 2023, els inversors esperaven baixades de tipus generalitzadament agressives, i aquesta visió s’ha corregit a favor d’una distensió més gradual.

La sincronització de les expectatives dels inversors té diverses explicacions, des de la possibilitat que la inflació nord-americana i la Fed anticipin les dinàmiques de la resta d’economies a una certa tendència dels mercats a no discriminar entre els matisos de cada regió. Sigui com sigui, és raonable preguntar-se en quina mesura una Fed més cauta pot condicionar la resta. Si ens centrem en el BCE, hi ha tres grans canals d’afectació: les condicions financeres, la demanda global i el tipus de canvi. En primer lloc, unes condicions restrictives als EUA tendiran a tensionar les de la zona de l’euro. Si aquest contagi és indesitjat, pot reforçar la determinació del BCE a suavitzar la seva política monetària i ancorar millor les condicions financeres europees. En canvi, els altres dos canals podrien afavorir un BCE més caut. D’una banda, la robustesa dels EUA pot enfortir la demanda global, pressionar els preus de les primeres matèries i apreciar el dòlar. De l’altra, hi ha l’amenaça del tipus de canvi sobre la inflació de la zona de l’euro, tot i que les estimacions suggereixen un transvasament limitat: una depreciació de l’1% en el tipus de canvi nominal efectiu de l’euro incrementaria la inflació en menys de 0,1 p. p.2 Atès que l’euro ha resistit enfront de divises diferents al dòlar malgrat la fortalesa d’aquest últim,3 caldria esperar pressions inflacionistes contingudes fins i tot davant un afebliment del tipus de canvi euro-dòlar fins a la paritat (i, en qualsevol cas, inferiors a la desinflació que encara queda per arribar per altres canals).

Al llarg del reajustament de les expectatives dels mercats, el BCE ha reiterat la seva independència de la Fed i ha emfatitzat la naturalesa diferent dels escenaris econòmics dels EUA i de la zona de l’euro. A partir del juny, i amb el permís d’un mapa de riscos exigent, el BCE tindrà la primera oportunitat de traslladar aquestes paraules a baixades de tipus.

Articles relacionats

Els bancs centrals mouen fitxa

Nou escenari econòmic per a l’economia internacional