Els mercats assumeixen els tipus alts per més temps

El ritme dels mercats financers va estar marcat pels riscos geopolítics i per les travesses dels inversors sobre el futur més proper de la política monetària a les principals economies desenvolupades del mes d’abril.

Durant una gran part del mes d’abril, el ritme dels mercats financers va estar marcat pels riscos geopolítics i per les travesses dels inversors sobre el futur més proper de la política monetària a les principals economies desenvolupades. L’augment de les hostilitats a l’Orient Mitjà i a la guerra entre Rússia i Ucraïna i les renovades tensions comercials entre els EUA i la Xina arran dels aranzels sobre diversos metalls van propiciar l’auge de la incertesa entre els inversors. A més a més, els senyals de resistència a la baixa per part de la inflació nord-americana, en un escenari de fortalesa de l’economia, van empènyer els inversors a ajornar les expectatives sobre les baixades de tipus de la Fed, amb repercussions sobre una bona part de l’univers de tipus d’interès, sobre els diferencials de rendibilitat entre regions i sobre els moviments en els tipus de canvi.

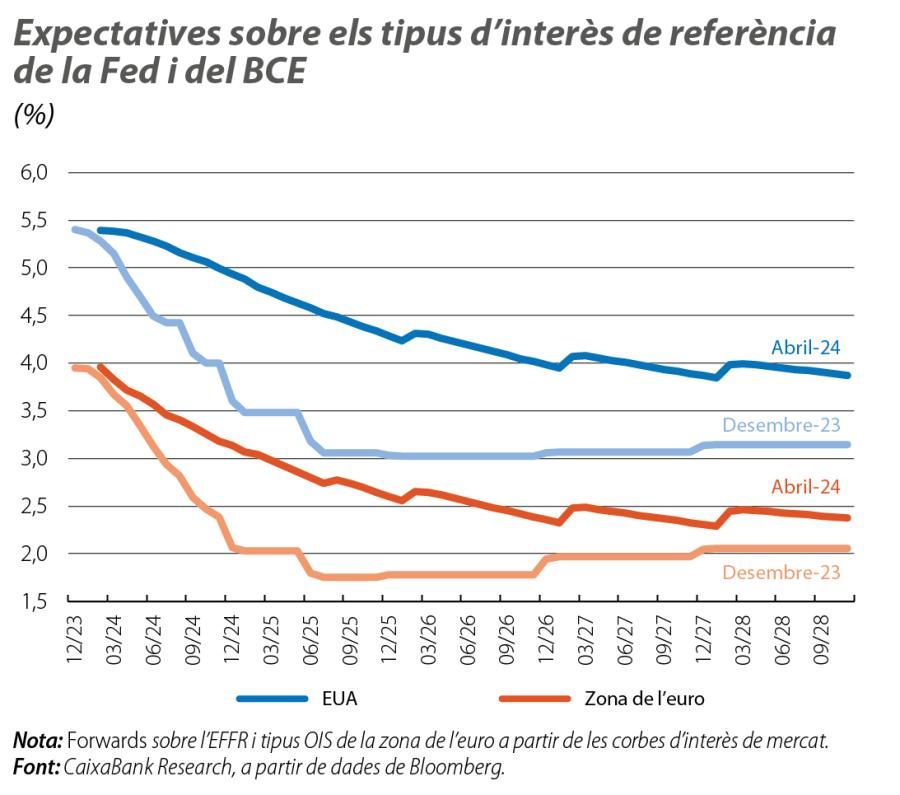

Tal com ho havien anticipat els inversors, a l’abril, la Fed va mantenir els tipus d’interès en l’interval del 5,25%-5,50% i, responent els dubtes dels inversors, va assenyalar que les últimes dades no han ajudat a guanyar la confiança necessària per preparar una primera retallada de tipus. No obstant això, el president Jerome Powell va temperar aquest senyal hawkish amb alguns missatges dovish, com el rebuig a la possibilitat d’una pujada de tipus d’interès. En concret, la Fed va voler traslladar una visió més ponderada i va centrar el debat en quant temps s’han de mantenir elevats els tipus d’interès i quant cal esperar abans d’una primera retallada. Així, la Fed va rebutjar obrir la porta a una possible pujada de tipus i va assenyalar que l’entorn restrictiu actual hauria de ser suficient per acabar de dur la inflació al 2%, tot i que es trigarà més del que s’esperava. D’altra banda, a la reunió de l’abril, la Fed també va anunciar que desaccelerarà la reducció del seu balanç (quantitative tightening) a partir del juny. En concret, es deixaran vèncer els treasuries a raó de 25.000 milions de dòlars al mes (60.000 anteriorment), i els MBS es continuaran deixant vèncer a raó de 35.000 milions de dòlars al mes. Amb tot plegat, els mercats van acabar el mes apostant per una primera retallada de tipus de la Fed al novembre i donant una probabilitat de gairebé el 50% a una segona baixada al final del 2024.

A la zona de l’euro, el banc central també va mantenir sense canvis la política monetària a l’abril (el depo en el 4,00% i el refi en el 4,50%), però va reforçar l’expectativa que, al juny, realitzarà una primera retallada dels tipus de referència. Aquest senyal del BCE es va basar, d’una banda, en la desacceleració sostinguda que s’observa en la majoria dels indicadors dels preus, malgrat que algunes partides exhibeixen una mica més d’inèrcia (com els serveis). De l’altra, la intenció de retallar tipus també es va basar en una activitat de la zona de l’euro que continua mostrant feblesa, malgrat alguns indicis de millora en els últims indicadors. No obstant això, Christine Lagarde va puntualitzar que no cal anticipar una senda de baixades sostingudes en els tipus d’interès més enllà del juny i que les decisions s’aniran prenent «reunió a reunió» i en funció de les dades. Finalment, i davant la major cautela que mostra la Fed abans de retallar tipus, Lagarde va voler marcar distàncies, va reiterar que el BCE es regeix per les necessitats de l’escenari econòmic de la zona de l’euro, el qual, va recordar, és significativament diferent del dels EUA, i va treure ferro a les conseqüències d’una divergència monetària entre la Fed i el BCE. Amb tot això sobre la taula, els mercats van tancar el mes d’abril assignant una probabilitat del 90% a una retallada de 25 p. b. en els tipus del BCE al juny i aposten per un total de 75 p. b. de baixades en el conjunt del 2024 (amb les quals el tipus depo acabaria l’any en el 3,25%).

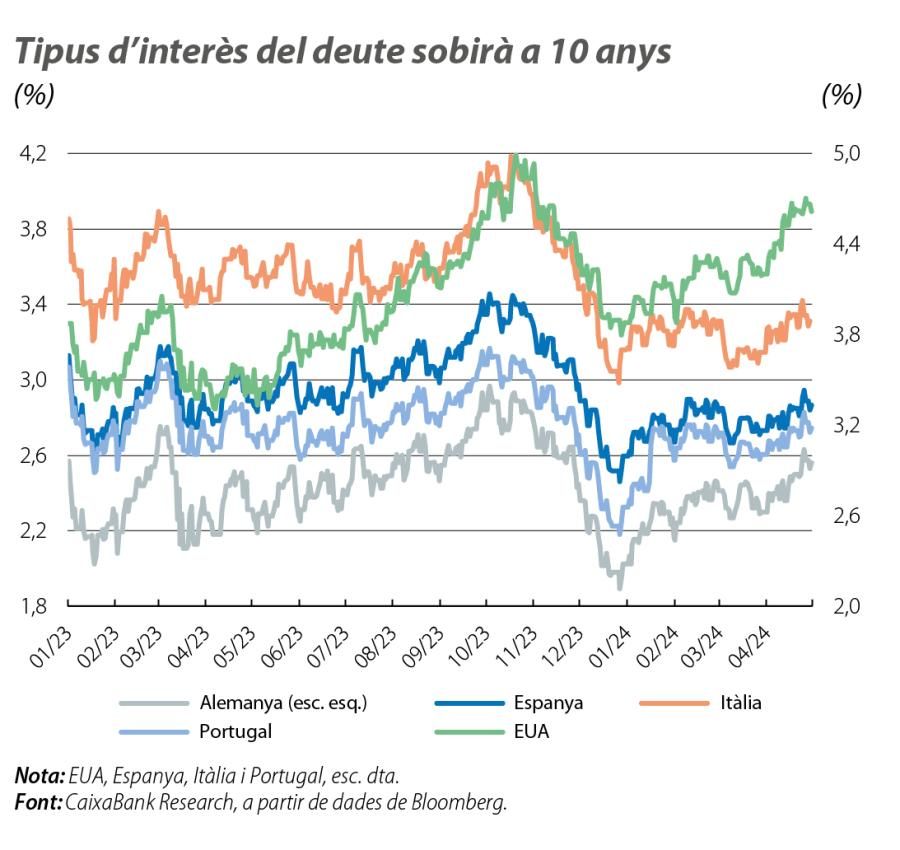

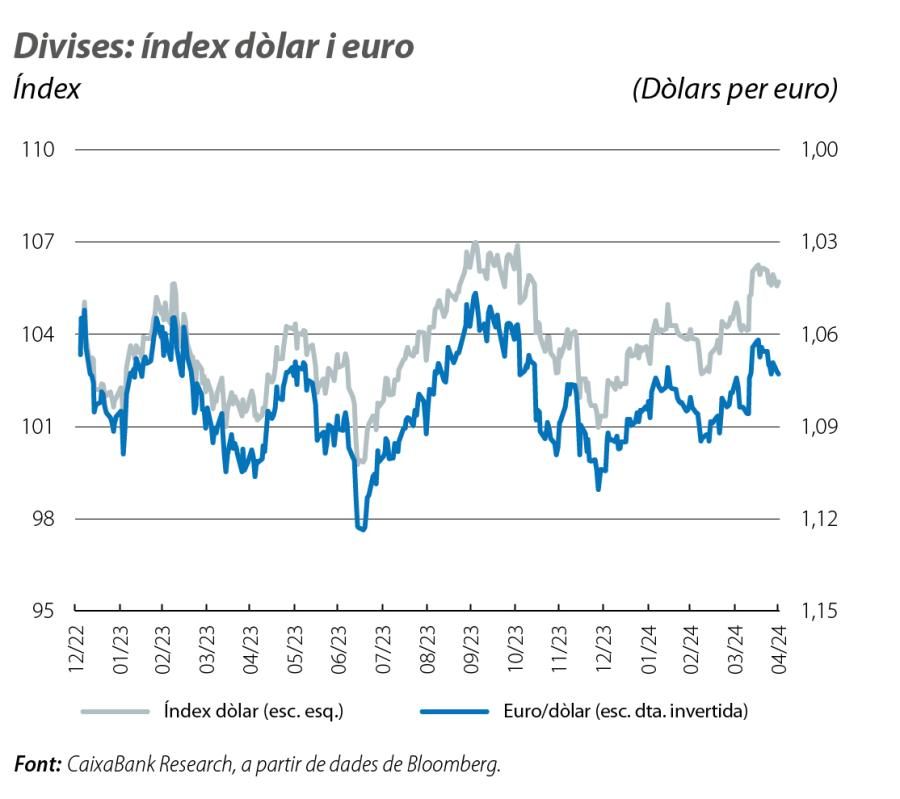

A l’abril, els mercats de renda fixa es van veure dominats per la combinació del risc geopolític i els ajustos d’expectatives sobre la política monetària, i, en el conjunt del mes, es va viure un augment generalitzat dels tipus d’interès del deute sobirà dels EUA i de la zona de l’euro. En el cas dels treasuries, es va produir un desplaçament a l’alça de tota la corba, amb la yield del bo a 2 anys assolint per primera vegada la barrera del 5% des del novembre, mentre que la rendibilitat a 10 anys va repuntar gairebé 50 p. b. Per la seva banda, les corbes sobiranes de la zona de l’euro es van moure en el mateix sentit, tot i que en magnituds més contingudes, i van respondre a la divergència monetària entre la Fed i el BCE i a la perspectiva que la política monetària es relaxi abans a la zona de l’euro que als EUA. Aquesta diferència entre l’augment de les rendibilitats a les dues bandes de l’Atlàntic i el paper d’actiu refugi de la divisa dels EUA van afavorir l’apreciació del dòlar nord-americà enfront de l’euro fins als 1,067 dòlars, en un moviment de fortalesa generalitzat del dòlar enfront de les principals divises de les economies avançades i emergents (per exemple, el dòlar es va enfortir fins a assolir un màxim de tres dècades en el canvi amb el ien).

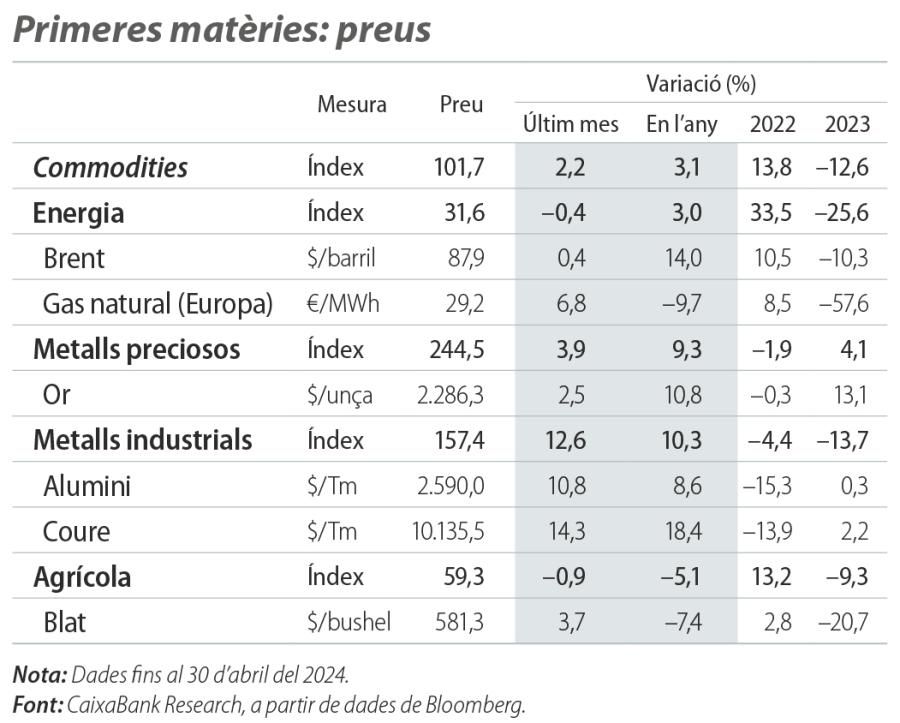

La conjunció dels atacs entre l’Iran i Israel, amb les seves potencials repercussions sobre l’oferta de petroli (l’Iran és el tercer país productor de l’OPEP), amb l’extensió de les retallades de producció de l’OPEP i els seus aliats va fer que el preu del barril de Brent es negociés, durant una gran part del mes d’abril, al voltant dels 90 dòlars. Així mateix, els preus dels metalls industrials van pujar, amb el coure al capdavant, arran de la millora de les expectatives de creixement de l’activitat mundial i, en especial, de la Xina.

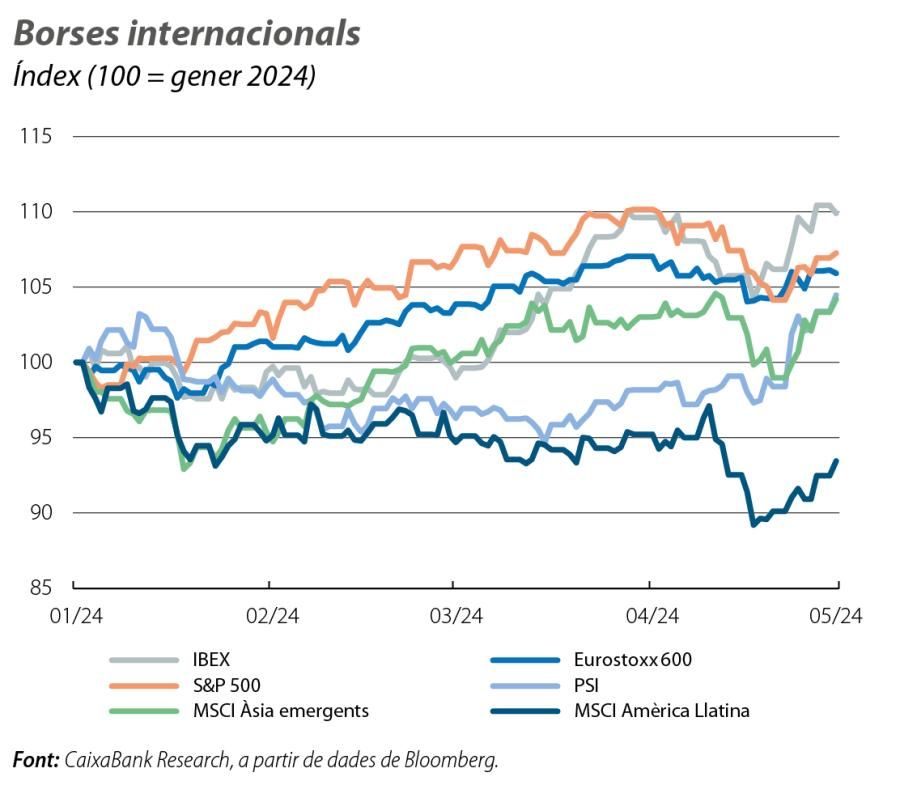

En aquest escenari, i davant el temor que les condicions monetàries restrictives continuïn tensionant els marges empresarials, els principals índexs borsaris van patir pèrdues generalitzades a l’abril. Els índexs nord-americans van acumular els majors descensos (S&P 500, el –4,2%; Nasdaq, el –4,5%), llastats pel fort augment de la rendibilitat del treasury i davant un inici de la campanya de resultats empresarials del 1T amb beneficis menys elevats del que es preveia en algunes de les principals companyies financeres i tecnològiques. A la zona de l’euro (EuroStoxx 50, el –3,2%), els descensos van ser més moderats, gràcies a la propera retallada de tipus per part del BCE, i amb un comportament una mica diferent entre les borses del nucli (DAX, el –3,0%; CAC 40, el –2,7%) i les de la perifèria (IBEX 35, el –2,0%; PSI-20, el +5,3%).