Quien tiene una casa tiene un tesoro

Analizamos cómo ha evolucionado la riqueza de las familias europeas, comparando los principales países, a raíz de la nueva estadística experimental publicada por el Banco Central Europeo.

8 de mayo de 2024

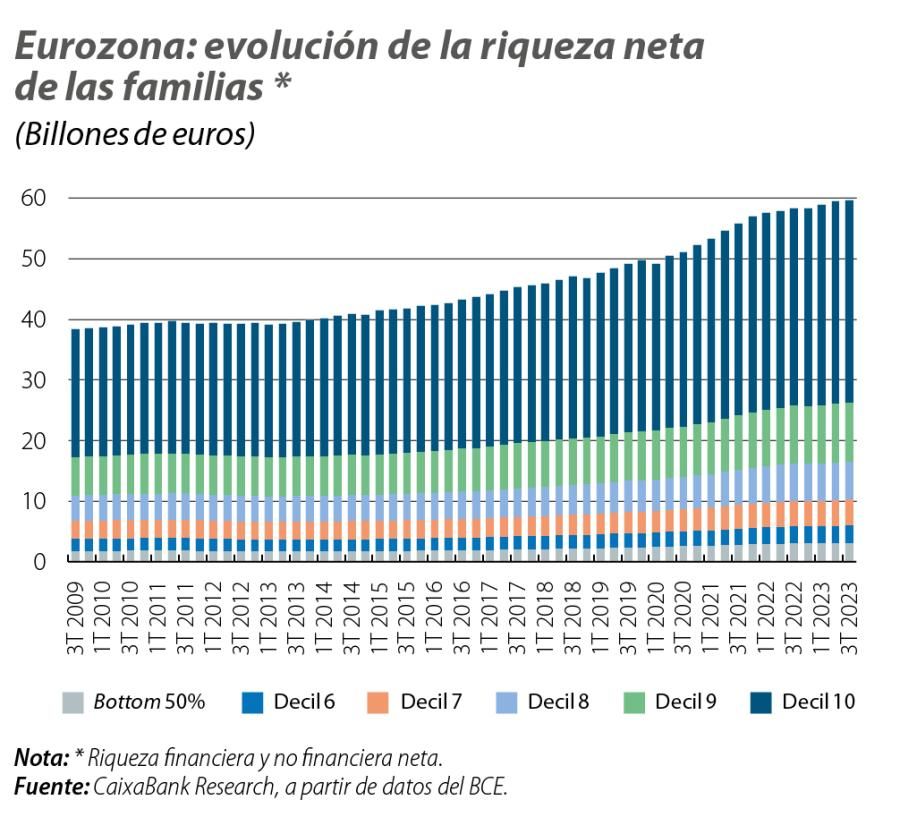

El BCE ha comenzado a publicar una estadística experimental1 que permite analizar de forma amplia cómo se distribuye la riqueza en la eurozona al ofrecer, por primera vez, datos desagregados por distintos tramos de riqueza. De hecho, la información se desglosa para cada uno de los deciles 6, 7, 8, 9 y 10 superiores de riqueza neta y para el 50% inferior (bottom 50%).2 En este artículo vamos a mostrar una comparativa entre los principales países para contrastar si existen diferencias significativas en la forma en que se distribuye la riqueza de las familias, no solo entre países, sino entre los distintos tramos de la distribución. Para ello, vamos a analizar cómo ha evolucionado la riqueza y sus principales componentes desde el inicio de la pandemia (4T 2019) hasta el último dato disponible (3T 2023).

- 1. https://www.ecb.europa.eu/press/pr/date/2024/html/ecb.pr240108~ ae6f7ef287.en.html.

- 2. Los deciles dividen la serie de riqueza neta ordenada de menor a mayor en 10 partes iguales y permiten diferenciar a la población por su nivel de riqueza neta. Así, los deciles más bajos representan a la población con menor riqueza y el decil 10 a aquellos con mayor riqueza.

Distribución de la riqueza en la eurozona

Desde la pandemia (4T 2019), la riqueza neta3 de las familias de la eurozona ha aumentado casi un 20%, gracias, sobre todo, al incremento de la riqueza neta en vivienda4 (cerca de un 24%), en un contexto de notable revalorización de este activo real (hasta el 3T 2023 el precio subió más de un 18%). La importancia de la vivienda como vehículo generador de riqueza en el actual contexto de revalorización de los inmuebles explica que los propietarios hayan visto incrementada su riqueza en un 21%, frente al aumento del 12% que se observa entre la población que vive en régimen de alquiler.

- 3. Por riqueza neta de las familias nos referimos a la diferencia entre el valor de sus activos (depósitos, títulos de deuda, acciones cotizadas, acciones no cotizadas y otras participaciones de capital, participaciones en fondos de inversión, seguros de vida, patrimonio inmobiliario y activos no financieros utilizados con fines de producción) menos sus pasivos (préstamos hipotecarios y no hipotecarios).

- 4. Riqueza en vivienda neta de crédito hipotecario.

Por su parte, los depósitos siguen manteniendo su atractivo (representan casi el 15% de la riqueza neta total) y han crecido casi un 16% desde el 4T 2019. Sin embargo, se advierte una evidente moderación en su ritmo de avance interanual desde mediados de 2022: en el 3T 2023 apenas crecieron un 0,3%, frente a un ritmo medio del 3,4% en los cinco años previos a la pandemia. Este menor ritmo de acumulación de depósitos se produce a pesar de la mayor remuneración que ofrece este tipo de productos. De hecho, durante el periodo de septiembre de 2015 a junio de 2022 los depósitos ofrecieron, en media de la eurozona, la menor rentabilidad nominal de su historia (por debajo del 1,0%), mientras que, desde verano de 2022, y coincidiendo con la fase de subidas de tipos del BCE, la rentabilidad de los depósitos se ha incrementado hasta recuperar rentabilidades que no se veían desde 2011.

La vivienda como «democratizadora» en la generación de riqueza

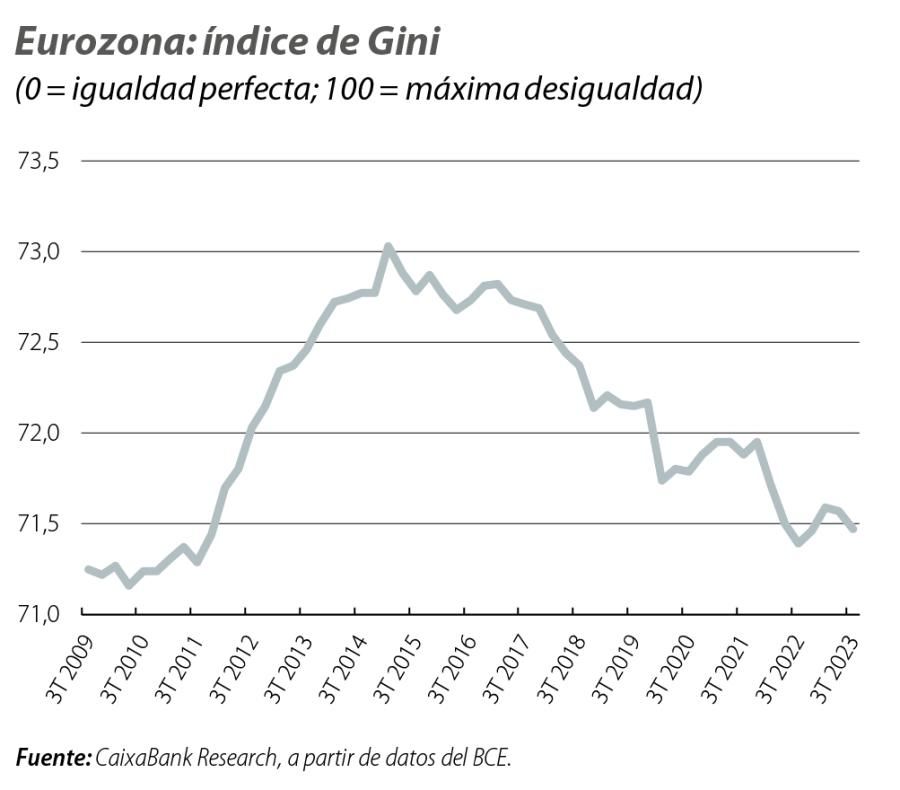

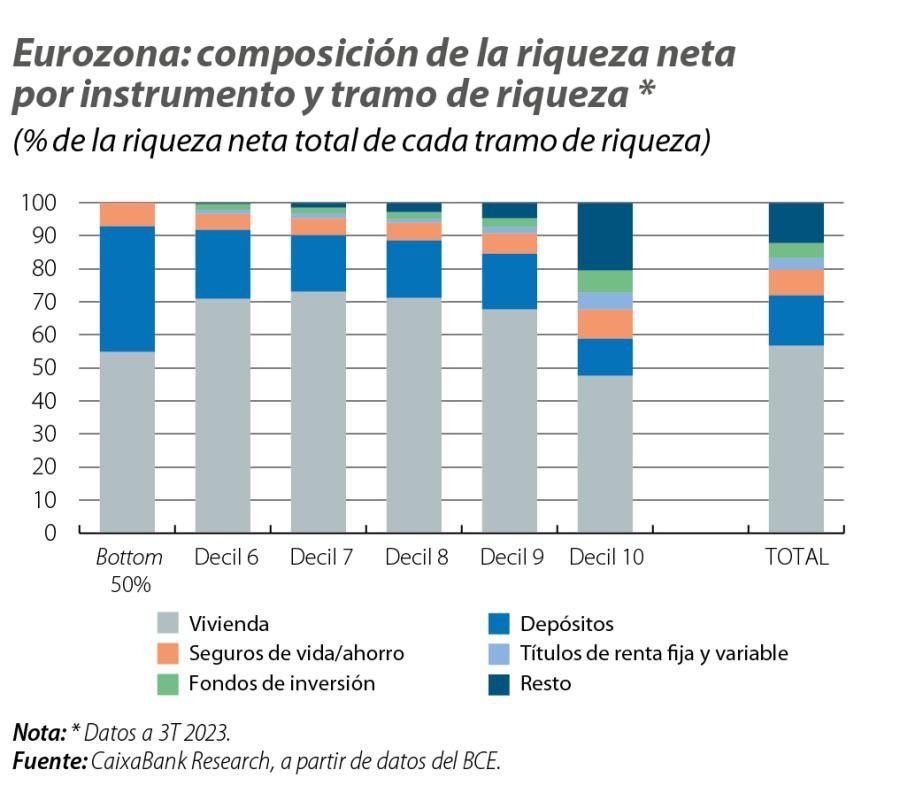

Los datos muestran que la vivienda (neta de hipoteca) representa casi el 57% de la riqueza neta total de las familias de la eurozona. Además, es el principal componente del patrimonio en todos los tramos de riqueza (representa entre el 58% y el 73%), excepto para las familias que se encuentran en el tramo más alto de la riqueza, donde supone el 47% de su patrimonio neto total. La adquisición de vivienda de forma generalizada en los últimos años ha permitido un incremento de la riqueza neta en todos los tramos.5 De hecho, la riqueza neta entre la población situada en la mitad inferior de la distribución de riqueza (bottom 50%) se incrementó un 28%, frente a un aumento inferior al 19% en la población más rica. Esto ha contribuido a reducir modestamente la desigualdad en el reparto de la riqueza dentro del bloque, que, no obstante, sigue siendo elevada: el índice de Gini ha caído hasta el 71,5% en el 3T 2023, desde el 72,2% en el que se situaba antes de la pandemia.

- 5. El BCE ofrece la distribución de riqueza por deciles para el agregado de la población, pero no para el grupo de propietarios de vivienda ni para los que viven en régimen de alquiler. Sin embargo, como ya hemos señalado, los datos muestran que el aumento de riqueza entre los propietarios de vivienda ha sido muy superior al de la población en régimen de alquiler.

Depósitos para los menos ricos y productos más sofisticados de ahorro a mayor riqueza

En cuanto a los depósitos, representan más del 15% de la riqueza neta total de la eurozona, si bien se aprecia un comportamiento claramente diferenciado por tramos de riqueza: entre las familias con menor riqueza, los depósitos representan más del 40% de su patrimonio, mientras que para la población con una riqueza media y media-alta representa entre el 17% y el 20%; reduciéndose a un 11% en el caso de los más ricos. Por otro lado, los seguros de vida/ahorro6 representan cerca de un 8,0% de la riqueza en la eurozona, ascendiendo a un 9,7% de la riqueza de las familias en el bottom 50%, y a un 9,0% para el caso de los tramos más altos de riqueza. Asimismo, se observa que la preferencia por instrumentos de inversión financiera más sofisticados (como acciones cotizadas y/o fondos de inversión) representan casi el 20% de la riqueza total en la eurozona, si bien estas figuras solo son destacables en la composición de la riqueza del 10% más rico de la población.

- 6. Este tipo de modalidad de ahorro es especialmente relevante en Alemania y Francia. Consiste en una modalidad de ahorro en el que el titular del seguro recibe las rentas de este seguro una vez jubilado; o bien, si fallece antes de la edad de jubilación, la prima del seguro la reciben sus beneficiarios.

Conclusión

Los datos muestran que la desigualdad de la riqueza en la eurozona se ha reducido modestamente en los últimos años gracias al sustancial incremento del valor de la vivienda, un activo que pesa especialmente en las familias situadas en la mitad inferior de la distribución. También se aprecia una notable heterogeneidad en la composición de la riqueza de los hogares. En la mitad menos rica de la distribución, esta riqueza consiste en vivienda y activos de bajo riesgo (depósitos y seguros de vida/ahorro), mientras que la estructura de la riqueza de los hogares más ricos incluye una proporción mucho mayor de instrumentos financieros más sofisticados. Esta clara heterogeneidad entre hogares puede afectar a la transmisión de la política monetaria, como se ha demostrado en múltiples estudios. Por tanto, hay que empezar a considerar que el funcionamiento y la efectividad de las medidas de política monetaria dependa de la distribución y estructura de la riqueza, como algún miembro del BCE ya reconoció hace un tiempo.7

- 7. Discurso de cena de Peter Praet, miembro del Comité Ejecutivo del BCE, ECB Conference on Household Finance and Consumption, Frankfurt am Main, 17 de octubre de 2013.

Temas clave

Desigualdad

Analizamos las causas y las consecuencias de la desigualdad y qué políticas pueden fomentar un crecimiento económico inclusivo que se distribuya de manera equitativa en la sociedad.