Portugal: resiliència en un ambient desafiador

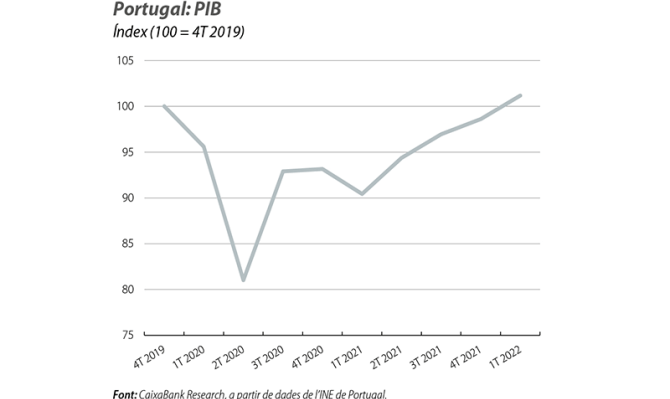

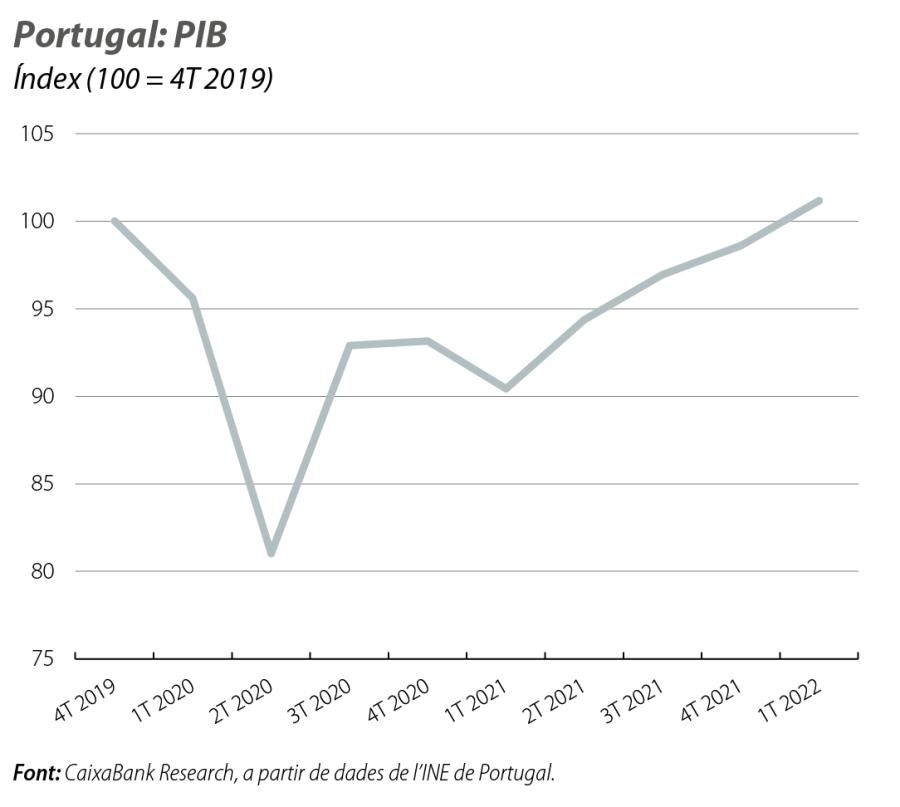

En el 1T 2022, el PIB es va situar l’1,2% per damunt del nivell anterior a la COVID

Sorprenentment, el PIB va créixer el 2,6% intertrimestral i l’11,9% interanual, gràcies a la solidesa del consum privat i a la recuperació del turisme. Aquest resultat suggereix que la nostra previsió actual per al creixement del PIB en el conjunt de l’any (el 4,2%) pot ser massa conservadora. No obstant això, tenint en compte el risc d’empitjorament derivat de l’impacte del conflicte a Ucraïna i del refredament dels socis europeus, preferim adoptar un posicionament més conservador i no modificar, ara com ara, les nostres previsions per al 2022. Al seu torn, els primers indicadors del 2T no donen senyals de refredament. Així, l’indicador diari d’activitat va avançar el 10,3% a l’abril, i els indicadors de sentiment han millorat lleugerament en relació amb els del març. Pel que fa a l’oferta, l’indicador de clima econòmic va recuperar 1 dècima a l’abril en relació amb el març, gràcies a les millores del sentiment a la indústria, als serveis i al comerç, que van compensar amb escreix l’empitjorament del sentiment al sector de la construcció. En aquest sector, el menor optimisme es correspon amb una disminució de la cartera de comandes. A la indústria, destaca la millora de la confiança fins als –1,5 punts, en relació amb els –4 punts del març, gràcies a unes perspectives més positives per a la producció en els tres propers mesos i a un registre lleugerament menys negatiu de la demanda global. La falta de primeres matèries continua sent un obstacle important per a la producció industrial, però no empitjora en relació amb els últims mesos del 2021 i els primers del 2022.

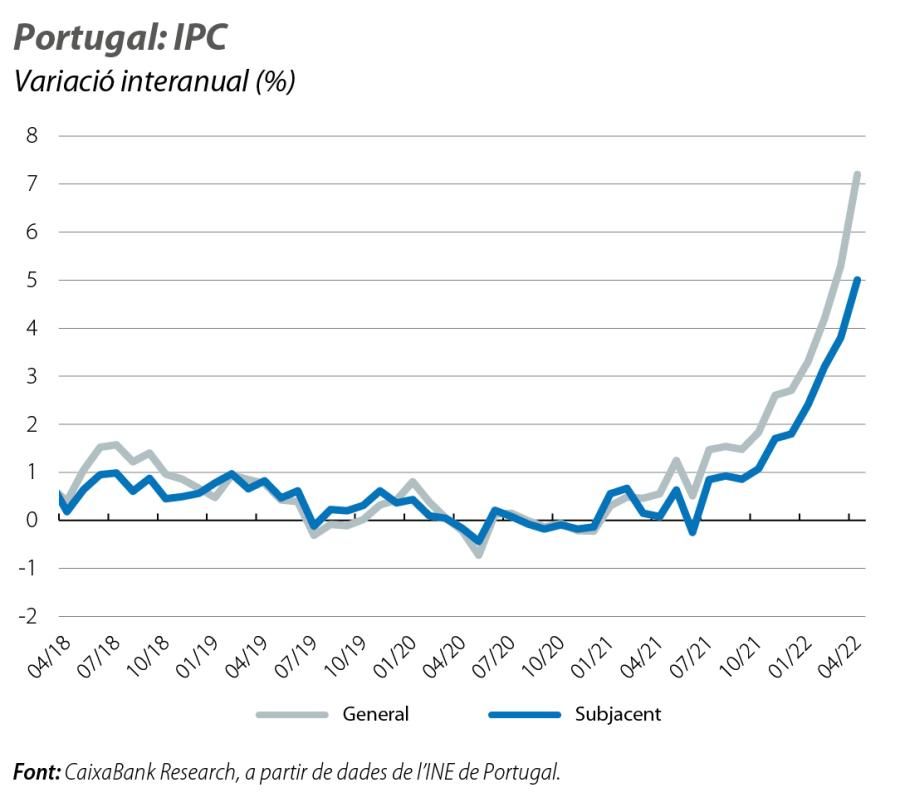

Els preus al consum no donen treva a l’abril

La variació interanual del 7,2% de l’IPC és la pujada més gran des del març del 1993. El component energètic, tal com ha succeït des de mitjan 2021, continua sent el principal responsable d’aquest augment dels preus, i la seva taxa interanual s’enfila ja fins al 26,7% (el 19,8% al març). L’altre component més volàtil de la cistella, els productes alimentaris no processats, també presenta un creixement elevat, del 9,5% (el 5,8% al març). Totes les dades apunten al fet que les pressions sobre la inflació es mantindran elevades en els propers mesos: el conflicte a Ucraïna pressiona sobre els preus de l’energia i de diverses commodities, els confinaments a la Xina estan impedint la normalització de les cadenes logístiques i els preus dels productes industrials van presentar al març un avanç interanual significatiu (el 26,3%).

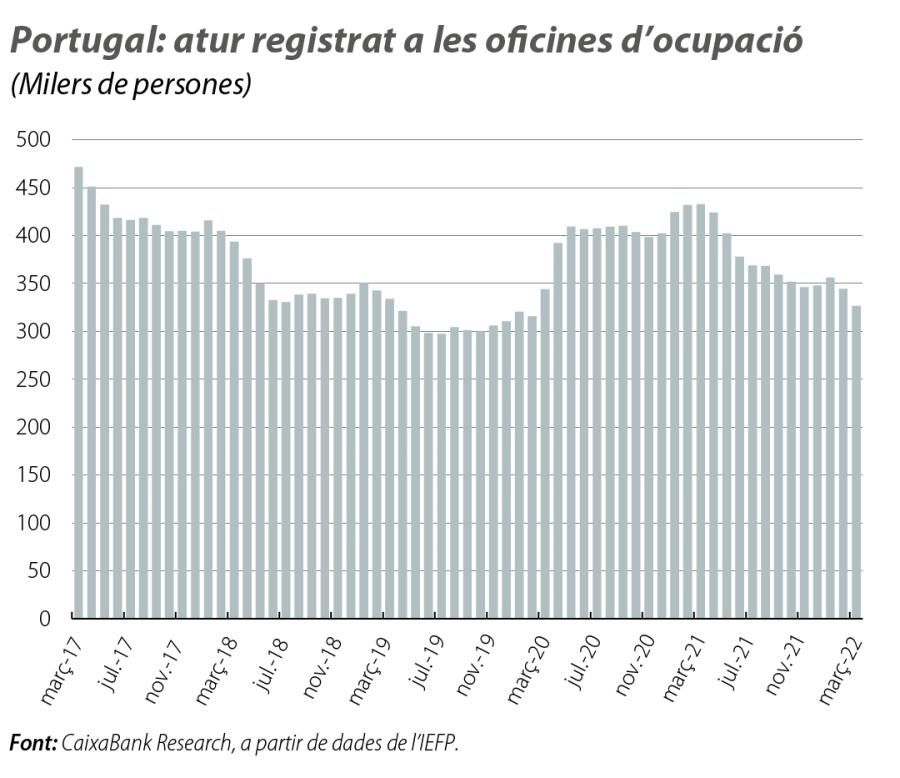

El mercat laboral, allunyat de les tensions geopolítiques

L’atur registrat a les oficines d’ocupació va caure al març i es va situar per sota dels nivells previs a la pandèmia, fins a un total de 326.251 persones. Això representa 7.500 aturats menys que al març del 2019 i una reducció del 5,2% en relació amb el febrer d’enguany (–18.000 aturats). Aquesta caiguda s’explica, en gran part, per quatre sectors d’activitat: allotjament i restauració, activitats immobiliàries, administratives i serveis de suport, comerç i construcció. Si ho comparem amb els nivells previs a la pandèmia, la construcció i el comerç registren ja nivells inferiors, un comportament que concorda amb l’escassetat de mà d’obra en aquests sectors. Al seu torn, les últimes dades apunten al fet que la taxa d’atur del febrer es va mantenir en el 5,8% per tercer mes consecutiu, amb un creixement de l’ocupació del 4,2% interanual i del 2,7% en relació amb el període previ a la COVID. És possible que es produeixi un alentiment del creixement de l’ocupació al llarg del 2022, a conseqüència de les menors intencions de contractació propiciades per l’empitjorament dels costos energètics i de les primeres matèries.

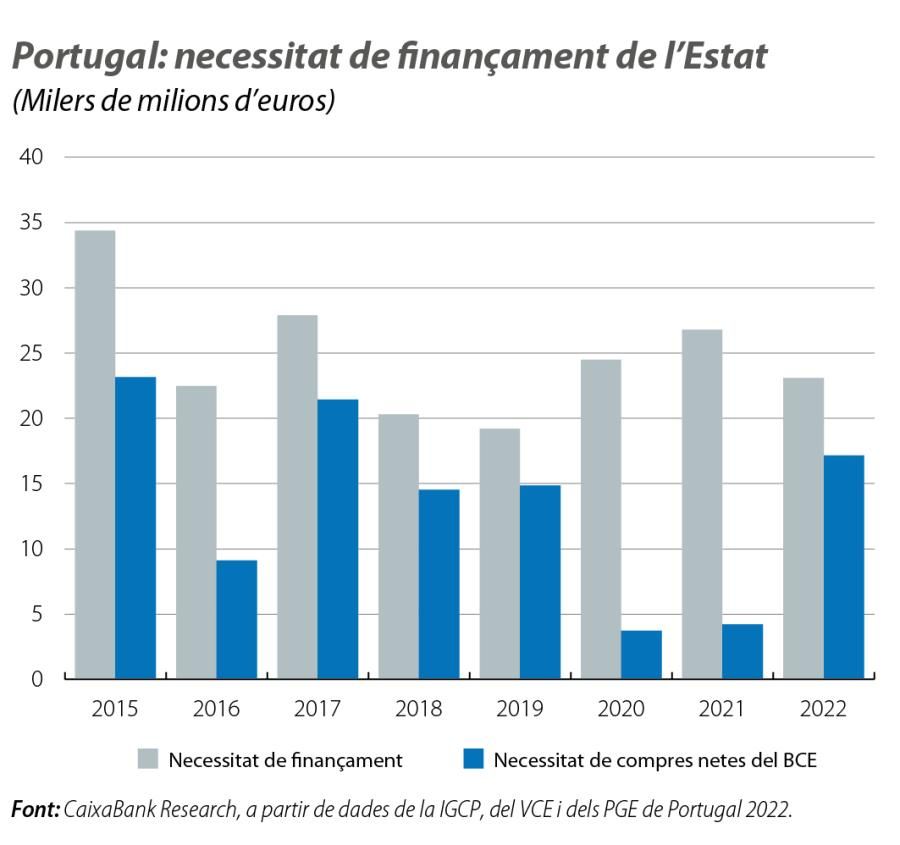

Les necessitats de finançament de l’Estat es redueixen el 2022

D’acord amb el pressupost de l’Estat per al 2022, les necessitats de finançament seran de 23.000 milions d’euros, 4 milions d’euros menys que el 2021. Fins a l’abril, el Tresor ha emès 8.300 milions d’euros en bons, xifra que equival al 36% de les necessitats de finançament. El termini mitjà de les emissions se situa al voltant dels 13,5 anys, i el seu cost mitjà, en l’1,26%. El BCE continua sent un comprador important de deute públic, ja que, fins al final del 1T, ha comprat 2,8 milions d’euros. Fins al final d’enguany, estimem que el BCE comprarà entre 5 i 6 milions d’euros, xifra que equival gairebé al 20%-25% de les necessitats de finançament de l’any.

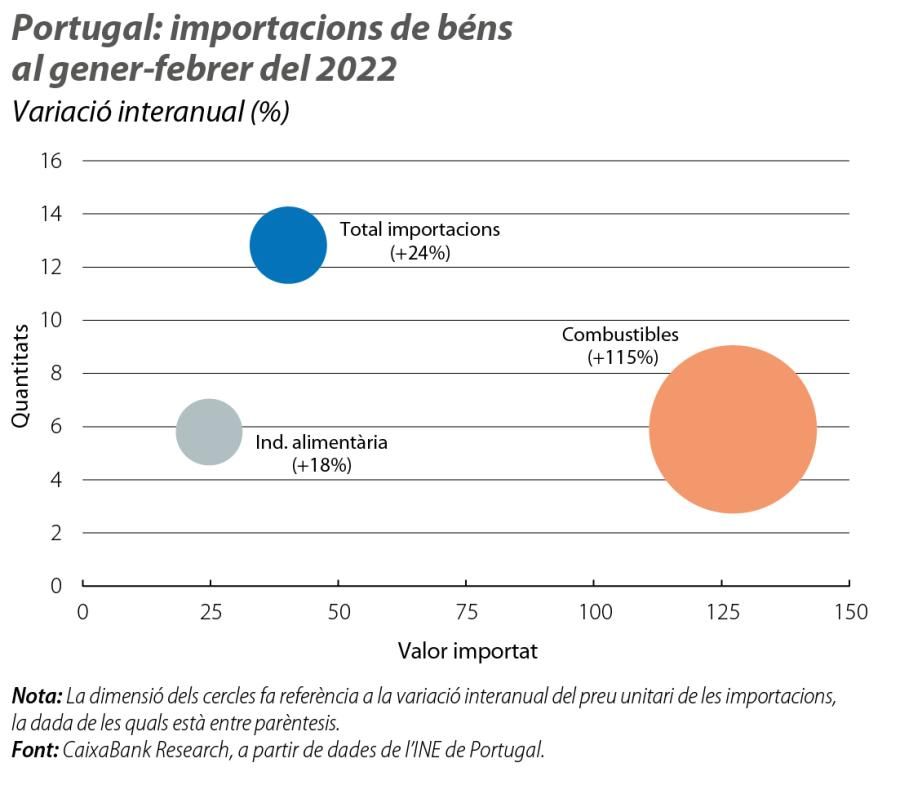

La guerra agreuja el desequilibri extern

En els dos primers mesos de l’any, el dèficit exterior va empitjorar en gairebé 810 milions d’euros, en relació amb el mateix període del 2020, fins als 1.023 milions d’euros. El deteriorament del dèficit de la balança de béns és el principal factor d’aquest empitjorament, a causa de l’augment de preus de les importacions, en especial de les energètiques. Malgrat que és insuficient per compensar l’empitjorament del dèficit de la balança de béns, la recuperació del turisme es va notar en la millora del superàvit de la balança turística, que s’aproxima al registrat en el mateix període del 2019. En efecte, al gener i al febrer, el saldo de la balança turística puja als 1.118 milions, només 100 milions menys que en els dos primers mesos del 2019. Per al conjunt de l’any, anticipem que el dèficit del compte corrent augmentarà fins al 2,2% del PIB (vegeu el Focus «A Portugal, la guerra a Ucraïna significa (també) el retorn del dèficit extern», a la nostra web).

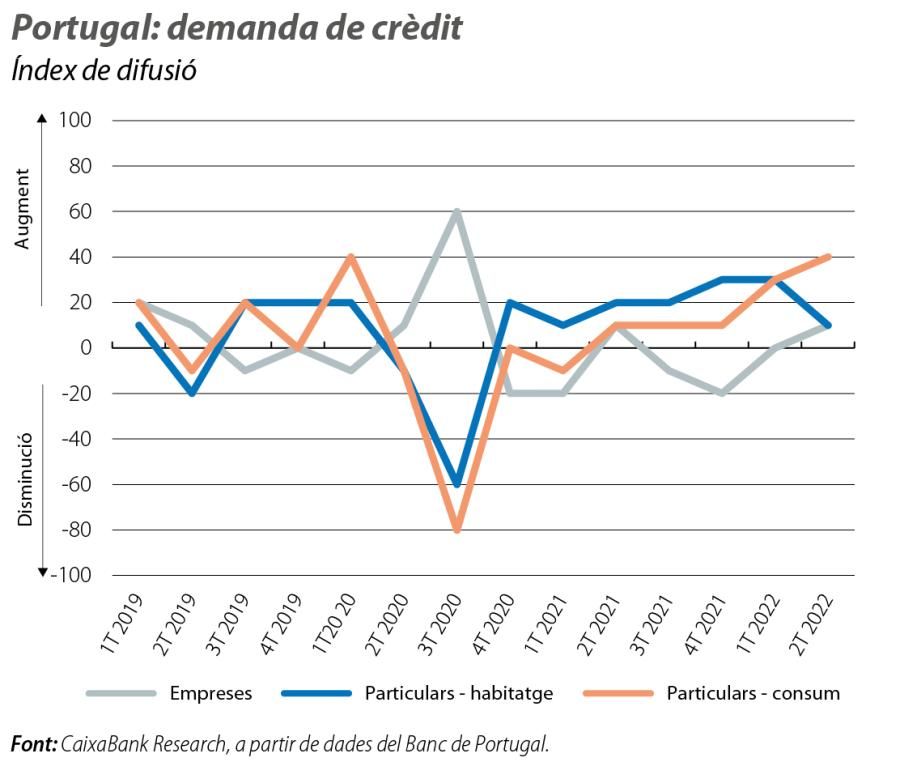

Els bancs preveuen un augment de la demanda de crèdit en el 2T

Els bancs han relatat una major demanda per part de les pimes i una reducció en el cas de les grans empreses en el 1T. Al seu torn, la demanda dels particulars ha augmentat en el crèdit al consum i per a altres finalitats. De cara al 2T, els bancs esperen que augmenti la demanda per part de les pimes, en especial en el cas dels préstecs a curt termini, i també per part dels particulars, tant per a l’adquisició d’habitatge com per al consum. Pel que fa als criteris de concessió, els bancs han revelat criteris lleugerament menys restrictius en el cas del crèdit al consum i per a altres finalitats, i uns criteris estables en la resta dels segments de crèdit en el 1T d’enguany. De cara al 2T, els bancs anticipen criteris lleugerament més restrictius només per als préstecs a les pimes. El resultat d’aquesta enquesta fa preveure que el nivell d’endeutament podrà continuar augmentant. Al febrer, l’endeutament del sector privat no financer ascendia a 428,6 milions d’euros (280,3 milions d’empreses no financeres i 148,3 milions de particulars), 1,7 milions més que al final del 2021.