Nou escenari econòmic per a l’economia internacional

En los últimos trimestres, la economía mundial ha mostrado una notable resiliencia y estimamos que podría haber crecido en 2023 cerca de un 3,0%. Con este punto de partida, explicamos la última revisión del escenario económico global y las perspectivas de política monetaria.

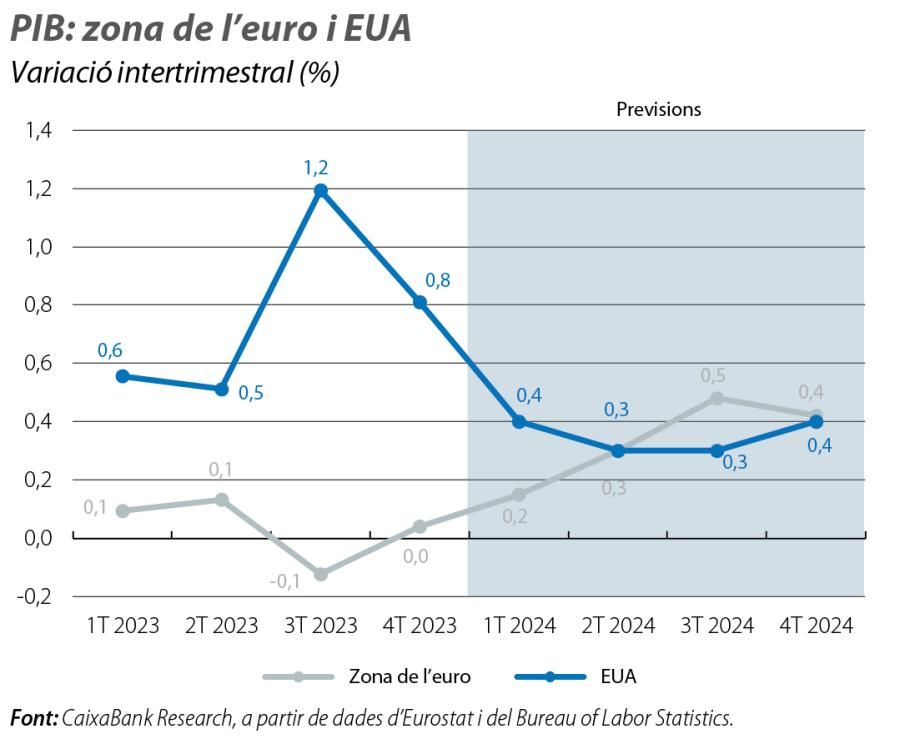

En els últims trimestres, l’economia mundial ha mostrat una notable resiliència, i estimem que podria haver crescut el 2023 prop del 3,0%. Un dels principals motors del creixement l’any passat van ser els EUA, que van fer gala d’un notable dinamisme, que els ha dut a batre totes les expectatives. Lluny queden els escenaris en què s’anticipava que el tensionament monetari en un context d’absència d’estímuls fiscals arrossegaria l’economia a la recessió, possibilitat que, fins i tot, va arribar a plantejar la Fed. La realitat és que el PIB dels EUA va assolir un creixement intertrimestal mitjà del 0,8% (per damunt de la mitjana a llarg termini preCOVID), amb una segona meitat d’any excepcional, que va situar l’avanç del PIB en el conjunt del 2023 en el 2,5%, en relació amb el 0,5% previst al començament de l’any passat. Aquest dinamisme de l’economia ha obligat a canviar completament el discurs, i hi ha qui, fins i tot, defensa un no landing de l’economia nord-americana. El nostre posicionament és una mica més conservador, i continuem anticipant una desacceleració durant tot l’any fins a ritmes intertrimestrals entre el 0,3% i el 0,4%, una mica per sota del seu potencial. Així i tot, l’«efecte arrossegament» d’una segona meitat del 2023 especialment dinàmica, sumat a un inici d’any més expansiu del que s’havia estimat inicialment, ens empeny a revisar el creixement per al 2024 fins al 2,2%, gairebé 1,4 p. p. per damunt de la previsió inicial.

És factible que, durant enguany, el consum privat, gran motor del creixement el 2023, perdi una mica de dinamisme, atès que el matalàs d’estalvi extra acumulat durant la pandèmia gairebé s’ha esgotat: d’assolir més del 8,0% del PIB al final del 2021, en l’actualitat amb prou feines representa el 0,7%. A més a més, és probable que el mercat de treball es comenci a «normalitzar» de forma ordenada amb una generació d’ocupació inferior a l’actual, més coherent amb una economia creixent a un ritme menor i amb un atur molt baix. També caldria esperar un refredament de la despesa pública, atesa la necessitat de controlar l’evolució d’uns dèficits fiscals en augment (superior al –8,0% del PIB el 2023, segons les estimacions de l’FMI) i que, en els propers anys, continuaran força llastats per la pressió de l’envelliment poblacional sobre la despesa pública i per la forta càrrega d’interessos generada per un deute públic en màxims històrics (per damunt del 123% del PIB el 2023, segons l’FMI). No obstant això, una part de la pèrdua d’embranzida que anticipem per al consum total serà compensada per una inversió, sobretot la residencial, que es beneficiaria d’un entorn de tipus més baixos.

En aquest context de tímid refredament de l’economia nord-americana, la inflació està convergint cap al 2,0%, una mica més lentament del que s’esperava a causa de la resistència a la baixa que mostren les mesures subjacents d’inflació, en especial el component shelter (vegeu la Nota Breu), que pesa més del 40% de la inflació nucli i es mou amb retard. Així i tot, continuem apostant per una inflació en descens, malgrat els repunts que es puguin produir de manera puntual i transitòria (vegeu el Focus «L’última milla de la inflació als EUA», en aquest mateix informe).

Pel que fa a la zona de l’euro, les expectatives continuen apuntant a una marcada feblesa: a un final del 2023 en què s’evita, per la mínima, un episodi de «recessió» tècnica, s’afegeix un començament d’any que continua sent feble (vegeu la conjuntura d’Internacional). Aquesta apatia és més marcada a Alemanya i a França, on els respectius governs, al febrer, van revisar notablement a la baixa les previsions de creixement per al 2024: fins al 0,2%, des de l’1,3%, l’alemany i fins a l’1,0%, des de l’1,4%, el francès. El nostre escenari sempre ha estat força caut, i venim assenyalant les dificultats de l’economia de la zona de l’euro per recuperar ritmes de creixement pròxims al seu potencial, amb un inici del 2024 gairebé estancat.

Així i tot, continuem confiant en la capacitat de recuperació de l’economia de la zona de l’euro, en especial a partir de l’estiu: el consum i la inversió es veuran afavorits pel descens que anticipem per a la inflació i per als tipus d’interès. A més a més, també cal tenir en compte l’impacte positiu que tindrà sobre el creixement l’execució dels fons europeus que encara no han estat desemborsats: la Comissió estima que, enguany, es concediran uns altres 100.000 milions d’euros dels fons NGEU, després d’haver-se’n ja distribuït, des del 2021, uns 290.000 milions (menys del 35% del total). La Comissió estima que, gràcies als fons NGEU, el PIB real de la UE serà el 2026 l’1,4% més elevat del que seria en un escenari sense aquests fons. Tots aquests factors ajudaran a compensar un impuls fiscal que serà menor que en anys anteriors, ja que, després d’anys de polítiques fiscals molt expansives per contrarestar l’impacte de la COVID i la guerra a Ucraïna, l’1 de gener es va reactivar el Pacte d’Estabilitat i Creixement, de manera que els governs han de començar a ajustar de forma gradual les polítiques fiscals per anar convergint cap als objectius a mitjà termini de dèficit i de deute del 3,0% i del 60% del PIB, respectivament.

En conseqüència, mantenim gairebé sense canvis el creixement previst a la zona de l’euro per al 2024 en el 0,7%, amb ajustos mínims a la baixa en la previsió per a Alemanya (–0,1 p. p., fins al 0,2%), que són compensats per revisions marginals a l’alça a Itàlia i a França (fins al 0,6%, en els dos casos) i pel substancial dinamisme que continuem veient per a l’economia d’Espanya (+0,5 p. p., fins al 1,9%) (vegeu l’article «Nou escenari econòmic: l’economia espanyola encara el 2024 amb millors perspectives», en aquest mateix Dossier). Així i tot, els riscos per a aquestes previsions es concentren a la baixa, amb Alemanya com a principal focus d’incertesa. El seu sector industrial continua arrossegant la pèrdua de competitivitat i l’augment de costos associats a uns preus del gas que, malgrat que s’han moderat, continuen duplicant els nivells als quals cotitzava abans de la guerra, en un context de caiguda de les exportacions per la desacceleració econòmica global.

En aquest context d’apatia econòmica, i després d’una forta baixada de la inflació el 2023, tant de la general (es va situar en el 5,4%, després del 8,4% del 2022) com de la nucli (el 4,9% vs. el 3,9% del 2022), continuem esperant que la inflació reculi al llarg del 2024. De fet, les bones dades del final del 2023 i el descens en els preus futurs de l’energia que utilitzen els mercats ens empenyen a rebaixar la previsió el 2024 per a la inflació general fins al 2,2% (el 3,1% previ) i per a la nucli fins al 2,6% (el 3,0% previ).

Perspectives globals

La millora de la previsió de creixement dels EUA explica que haguem elevat l’avanç estimat el 2024 per al conjunt de les economies desenvolupades en 0,4 p. p., fins a l’1,4%, després de l’1,6% del 2023. Per a les emergents, per la seva banda, retallem en 0,2 p. p., fins al 4,0%, el creixement estimat per al 2024 (el 4,0% previst el 2023) i gairebé mantenim sense canvis la previsió per als BRIC, per a Turquia i per a Mèxic. Tot i que, com se celebraran eleccions presidencials o parlamentàries al llarg de l’any a l’Índia, a Mèxic i a Rússia, les dades podrien presentar una volatilitat superior a l’habitual. En conseqüència, el creixement del món (agregat en termes de paritat de poder adquisitiu) el 2024 es revisa en 0,1 p. p., fins al 3,0%, de manera que iguala, així, el creixement que s’espera que s’hagi assolit el 2023. Pel que fa a la inflació el 2024, les revisions són molt més modestes: mantenim gairebé sense canvis la inflació prevista al món en el 5,2%, ja que la revisió a la baixa en 0,2 p. p., fins al 2,5% per al bloc de desenvolupats, gairebé es compensa amb la revisió a l’alça en una mica més de 0,1 p. p., fins al 7,2%, de la inflació per al bloc d’emergents. Una bona part d’aquestes previsions es basen en un escenari d’energia força contingut, en què no contemplem greus tensions entre l’oferta i la demanda en l’horitzó de previsió. De fet, per als preus del cru, anticipem una modesta senda descendent que els duria a cotitzar al voltant dels 78 dòlars per barril al desembre del 2024 (sense canvis rellevants en relació amb l’escenari anterior), mentre que, per als preus del gas, veiem factible que tanqui l’any cotitzant prop dels 35 euros/MWh, gairebé 18 euros per sota del que s’havia estimat amb anterioritat.

Perspectives de política monetària

Com ja hem esmentat, uns tipus d’interès a la baixa són una de les claus per a les perspectives d’activitat econòmica, sobretot a les economies avançades. La forta baixada de la inflació al llarg del 2023 i l’expectativa que, malgrat que ho facin de forma més gradual, els preus es continuïn desaccelerant el 2024 obren la porta al fet que la Fed i el BCE comencin a abaixar tipus en els propers trimestres. La nostra previsió és que les primeres retallades arribaran al juny i que, atès el poder comunicatiu d’aquesta primera baixada, tindran continuïtat en els mesos següents. No obstant això, després de més de dos anys amb inflacions significativament per damunt de l’objectiu del 2%, i en un context de solidesa del mercat laboral a les dues bandes de l’Atlàntic, pensem que tant la Fed com el BCE mantindran un biaix antiinflacionista i, llevat que hi hagi canvis en l’escenari, preferiran una senda de baixades força graduals. Així, les nostres previsions contemplen 100 p. b. de retallades de la Fed i del BCE en el conjunt de l’any, que es tancaria amb el fed fund en el 4,50% i el depo en el 3,00%, respectivament.