El mercat residencial espanyol s’endinsa en una nova fase expansiva

El mercat residencial espanyol es troba en plena fase expansiva, impulsat per la baixada dels tipus d’interès, per la millora del poder adquisitiu i pel creixement demogràfic. La demanda continua creixent amb força, amb un notable protagonisme del comprador estranger, i l’oferta, a poc a poc, també va guanyant tracció, tot i que continua sense compensar el dèficit d’habitatge acumulat des del 2021. El preu de l’habitatge es continua accelerant i, en termes nominals, supera ja el màxim assolit el 2007, i es comencen a detectar senyals de sobrevaloració. No obstant això, el context actual difereix de l’anterior a l’esclat de la bombolla immobiliària: no hi ha un excés d’oferta, sinó un greu dèficit d’habitatge (i això és el que explica, principalment, la pressió sobre els preus), i la situació financera de les famílies, dels sectors constructor i promotor i del sistema financer és sòlida. Preveiem que els preus i les compravendes continuaran sent dinàmics en els propers trimestres, la qual cosa accentua la necessitat d’augmentar l’oferta d’habitatge assequible.

La demanda d’habitatge s’ha reactivat amb força des de mitjan 2024 i es troba en nivells no vistos des del 2007

El primer semestre del 2025 ha confirmat la reactivació de la demanda que es va iniciar durant la segona meitat de l’any passat, impulsada per una combinació de factors conjunturals i estructurals. D’una banda, el relaxament de la política monetària del Banc Central Europeu ha abaratit el finançament hipotecari, la qual cosa ha reactivat la demanda de crèdit per a la compra d’habitatge, amb un creixement interanual del 30% en el primer semestre de l’any en l’import de noves operacions. De l’altra, a aquest estímul financer se li suma una millora del poder adquisitiu de les llars, gràcies a l’augment de la renda disponible (impulsada, al seu torn, per la creació d’ocupació) i a la moderació de la inflació. A més a més, el creixement demogràfic —Espanya ha superat els 49 milions d’habitants i els 19,5 milions de llars—, la falta d’oferta al mercat de lloguer i les expectatives que el preu de l’habitatge continuï pujant han actuat com a catalitzadors addicionals de les compravendes.

Així, en els 12 últims mesos fins al juny del 2025, s’han registrat unes 700.000 compravendes (segons les dades de l’INE), el 19,7% més que en el primer semestre de l’any anterior, i s’han assolit nivells no vistos des del 2007.1 No obstant això, malgrat que el volum de transaccions és molt elevat, la pressió demogràfica és ara més intensa que llavors: hi ha 4,3 milions més de persones i 3,2 milions més de llars que el 2007. Així, en els 12 últims mesos fins al juny del 2025, s’han tancat unes 14,3 operacions per cada 1.000 habitants, una proporció significativament inferior a les 17,3 que es van assolir el 2007. Així mateix, la major part de les transaccions corresponen a habitatges de segona mà, tot i que la compravenda d’habitatge nou va guanyant terreny gràcies a la recuperació gradual de l’oferta (el 22,2% en el 1S 2025 en relació amb el 21,0% el 2024). Així i tot, les xifres actuals són molt inferiors a les del 2007, quan el 42,1% de les compravendes eren d’habitatge nou, la qual cosa reflecteix el boom constructor d’aquest període, com ho analitzarem més endavant.

En els últims trimestres, la reactivació de la demanda està sent generalitzada entre els diferents tipus de compradors. Malgrat que l’impuls més recent prové, principalment, de les compres realitzades per ciutadans espanyols, el paper del comprador estranger no és menyspreable: els estrangers van adquirir uns 50.000 habitatges en el 1S 2025, segons el Col·legi de Registradors, la qual cosa representa el 14,1% del total de compravendes (en relació amb el 10,5% de la mitjana històrica del 2006-2024) i el 15% més que en el mateix període de l’any passat.2 A l’article «Com ha canviat el perfil de l’estranger no resident que compra habitatge a Espanya?», d’aquest informe, aprofundim en com la demanda estrangera ha influït en el comportament del mercat d’habitatge en aquest període.

- 1

Segons l’estadística del Ministeri d’Habitatge i Agenda Urbana (basada en Notariat), el nombre de compravendes va ser de 740.000 habitatges en l’acumulat de 12 mesos fins al 1T 2025.

- 2

Segons les dades de transaccions del Ministeri d’Habitatge i Agenda Urbana (basades en Notariat), les compravendes d’estrangers van pujar a unes 133.000 en l’acumulat anual fins al 1T 2025 i van representar el 18% del total.

Compravenda d’habitatge a Espanya

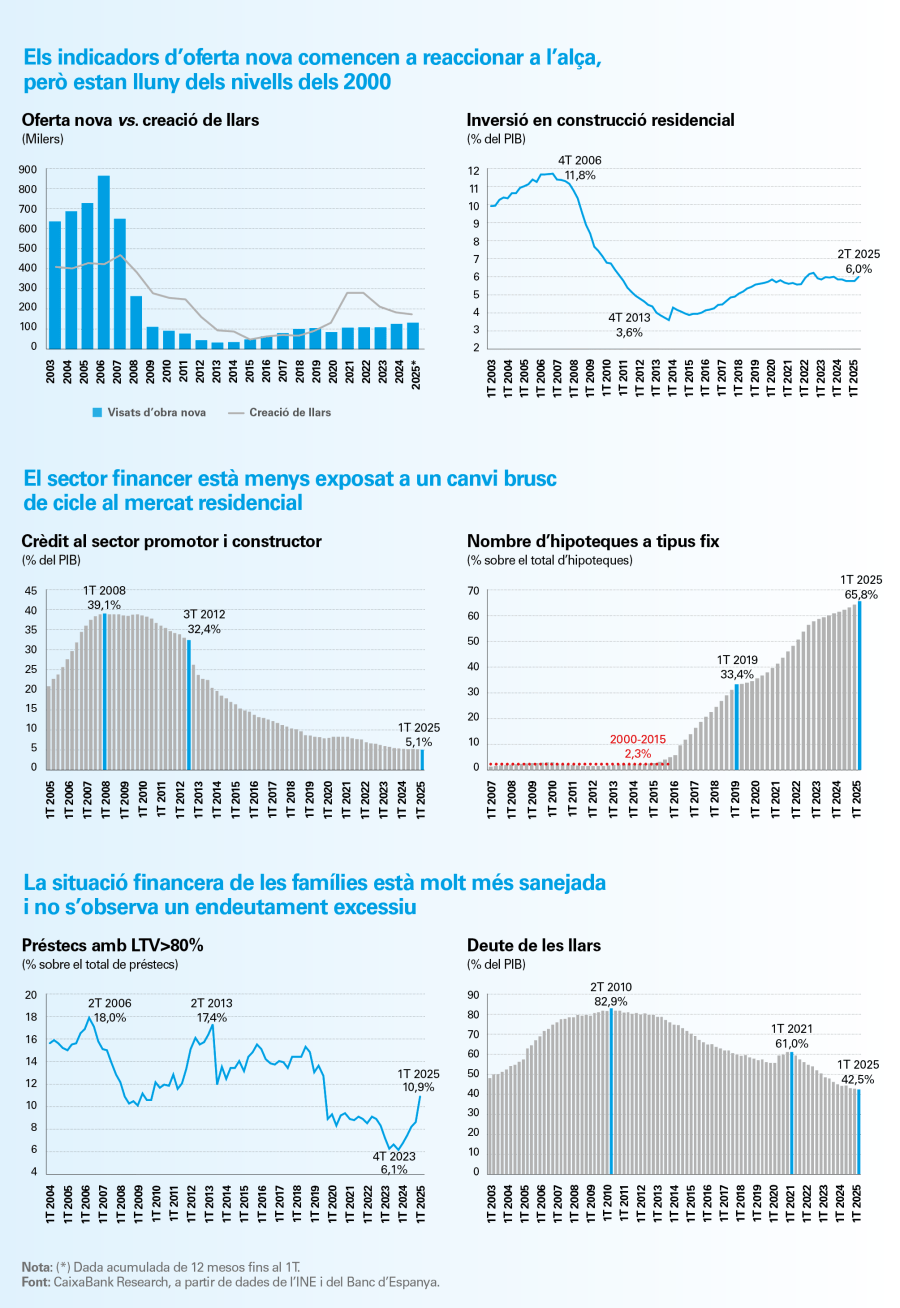

L’oferta d’habitatge nou s’ha reactivat de manera significativa el 2025, però està lluny de compensar el dèficit acumulat des del 2021

En els 12 últims mesos fins al mes de maig, es van visar uns 132.000 habitatges nous, la qual cosa representa un increment del 13% interanual, al qual cal afegir el 17% registrat el 2024. A més a més, es preveu que aquesta tendència continuï a l’alça de manera gradual, tenint en compte la fortalesa que continua mostrant la demanda i la intenció del sector promotor de continuar incrementant el parc d’habitatge actual. No obstant això, aquest increment de l’oferta continua sent insuficient per absorbir la demanda i per tancar el dèficit de més de 500.000 habitatges acumulat des del 2021. En aquest mateix informe, analitzem de forma detallada aquest dèficit acumulat per regions a l’article «El preu de no construir: com el dèficit d’habitatge explica una gran part de les pressions sobre els preus».

L’oferta nova d’habitatge és clarament insuficient tenint en compte les necessitats residencials

El mercat laboral continua creant ocupació al sector i destaca la fortíssima reducció de la temporalitat a la construcció

La resta dels indicadors d’oferta del sector mantenen una lectura similar i registren una millora gradual però modesta. D’una banda, el consum aparent de ciment se situa al voltant dels nivells del 2012 (prop dels 15 milions de tones en els 12 últims mesos fins al gener) i està creixent a ritmes del 4% anual. De l’altra, a la construcció, el mercat laboral recull un increment gradual del nombre d’afiliats (el 3,5% interanual a l’agost), que, en l’actualitat, creix per damunt de la mitjana de l’economia (el 2,3%), aproximadament fins als 1,45 milions d’afiliats.

El sector de la construcció ha experimentat una reducció dràstica de la temporalitat en els últims anys i s’ha consolidat com una de les branques que més ha avançat en aquest àmbit des de l’entrada en vigor de la reforma laboral del 2021. El 2022, els contractes temporals (complets i parcials) representaven prop del 35% del total. El 2025, aquesta xifra s’ha reduït a tot just el 4,8%, la qual cosa representa una transformació estructural del model de contractació al sector. El contracte indefinit a jornada completa ha passat del 63% al 85,6% i reflecteix una aposta clara per l’estabilitat laboral. També s’observa un lleuger augment en els contractes indefinits a temps parcial (del 5,1% al 6,0%), la qual cosa suggereix una major flexibilitat dins l’estabilitat. Finalment, destaca l’augment dels fixos discontinus, un tipus de contracte que s’adapta bé a un sector on són freqüents les interrupcions entre obres. El seu creixement suggereix que les empreses estan reorganitzant les plantilles per mantenir el vincle laboral sense recórrer a l’acomiadament, però, en qualsevol cas, només explica una mínima part de la reducció de la temporalitat al sector de la construcció.

Els indicadors d’oferta del sector registren una millora gradual però modesta

El sector de la construcció destaca com una de les branques que més han reduït la temporalitat des del 2022

El preu de l’habitatge es continua accelerant i dificulta l’accés a la compra

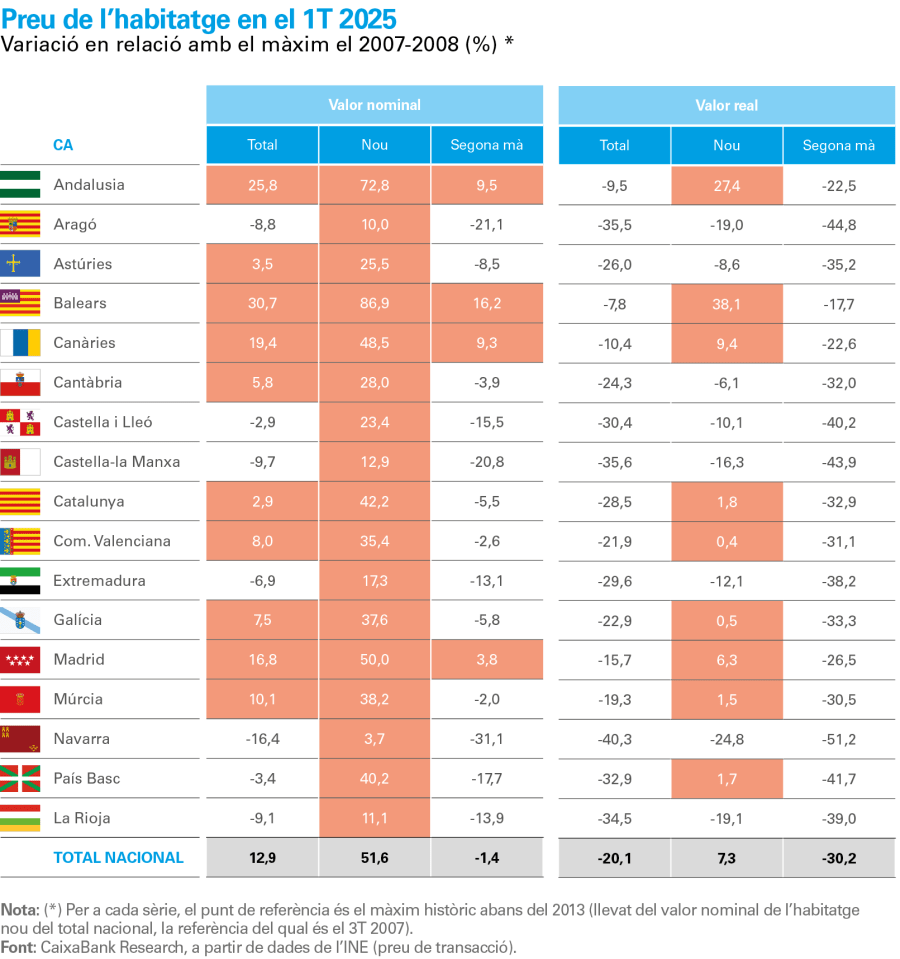

Segons els principals indicadors de preus a nivell nacional, el creixement del preu de l’habitatge es va continuar intensificant en els primers mesos de 2025. Així, segons el valor de taxació del Ministeri d’Habitatge i Agenda Urbana, l’avanç va ser del 9,0% interanual en el 1T 2025, en relació amb el 7,0% en el 4T 2024. L’índex de preus de l’INE, basat en preus de transacció, mostra un creixement més intens, del 12,2% interanual en el 1T 2025 (l’11,3% en el 4T 2024). Amb aquests creixements, el preu de l’habitatge supera, en termes nominals, els màxims registrats el 2007. Malgrat que no hi ha dubte que la revaloració de l’habitatge en els últims trimestres ha estat notable, cal recordar que s’ha produït en un context inflacionista i que, de fet, en termes reals, el preu encara no ha assolit els màxims anteriors, llevat del cas de l’habitatge nou.

Els preus de l’habitatge marquen nous màxims en termes nominals i mantenen una clara tendència alcista

Per regions, s’observa un comportament heterogeni. En primer lloc, les comunitats autònomes més dinàmiques econòmicament, Madrid i Catalunya, registren un fort increment del preu, a causa de l’alta demanda residencial i de la major pressió sobre el sòl disponible. En segon lloc, destaquen Andalusia, les regions insulars, la Comunitat Valenciana i Múrcia, les regions més atractives per al turista internacional. En canvi, regions com Aragó, les dues Castelles o Extremadura, amb menys pressió residencial, més envelliment de la població i menys atractiu per a la inversió immobiliària, mantenen un menor encariment de l’habitatge.3

- 3

El preu de l’habitatge i les compravendes han repuntat amb força des de mitjan 2024, en especial a les zones més cares, la qual cosa ha ampliat la bretxa territorial i ha desplaçat la demanda cap a àrees més assequibles, com els municipis perifèrics i les regions del nord-oest peninsular. Per a una anàlisi més detallada sobre on està creixent més la demanda d’habitatge a Espanya, vegeu l’article «El cicle expansiu del mercat immobiliari s’estén per la geografia espanyola», publicat a l’Informe Sectorial Immobiliari 1S/2025.

Les pressions sobre els preus són encara més evidents al mercat de lloguer, on la falta d’oferta és apressant. En aquest sentit, l’indicador del preu mitjà del lloguer de CaixaBank, elaborat a partir dels rebuts domiciliats en concepte de lloguer, va créixer el 5,5% en la primera meitat del 2025 i el 30% en l’acumulat des del 2019. L’augment encara és més intens si es tenen en compte els indicadors disponibles als principals portals immobiliaris, segons els quals es registren els majors increments dels últims anys (el 14,1% interanual al juliol, segons Fotocasa, i el 10,9% interanual al juliol, segons Idealista).

Alguns indicadors comencen a detectar senyals de sobrevaloració

Després de diversos trimestres d’increments significatius en els preus, alguns indicadors comencen a reflectir senyals de possible sobrevaloració al mercat immobiliari espanyol. Al seu últim Informe de Estabilidad Financiera, el Banc d’Espanya estimava que el preu de l’habitatge se situava entre l’1,1% i el 8,5% per damunt del seu nivell d’equilibri a llarg termini al final del 2024 (en relació amb un rang entre el 0,8% i el 4,8% sis mesos abans).4 De manera paral·lela, el Banc Central Europeu també estima una sobrevaloració del mercat residencial espanyol, al voltant del 10% al final del 2024. En els dos casos, ara com ara, es tracta de nivells encara continguts, però la tendència és clarament a l’alça (vegeu el gràfic).5 Aquests indicadors, malgrat basar-se en dades agregades i estar subjectes a un elevat grau d’incertesa, serveixen d’indicació per monitorar la possible desviació del preu de l’habitatge d’uns valors que es podrien considerar d’equilibri.

Si apliquem la metodologia desenvolupada pel Banc d’Espanya6 a les nostres estimacions de la ràtio d’accessibilitat a nivell de comunitat autònoma, que publiquem trimestralment al portal d’Economia en temps real7 de CaixaBank Research, trobem que la majoria de les regions presenten signes de sobrevaloració, amb les Balears i Madrid al capdavant. En els dos casos, aquestes estimacions suggereixen que el preu de l’habitatge s’ha anat desacoblant de l’evolució de la renda de les famílies i ha generat un tensionament creixent de les ràtios d’accessibilitat.

Aquesta tendència alcista del mercat pot alimentar temors a una correcció brusca en el preu de l’habitatge com la patida entre el 2008 i el 2013. En aquest sentit, és important assenyalar que, ara com ara, l’entorn actual presenta diferències importants en relació amb el cicle anterior, tal com es resumeix a la següent infografia sobre el mercat residencial.

- 4

Informe de Estabilidad Financiera, primavera del 2025, capítol 4.1.

- 5

Estimació mitjana dels quatre mètodes de valoració utilitzats pel BCE.

- 6

La bretxa es calcula com la diferència entre la ràtio de preus de l’habitatge sobre la renda disponible de les llars i la seva tendència a llarg termini, obtinguda amb un filtre de Hodrick-Prescott d’una cua amb un paràmetre suavitzat igual a 400.000.

- 7

https://realtimeeconomics.caixabankresearch.com/#/monitor

En primer lloc, no es percep un excés d’oferta d’habitatge com el que es registrava en els anys 2000, sinó tot el contrari. En els anys 2000, es visaven uns 550.000 habitatges a l’any, en relació amb una creació de 400.000 llars. Des del 2021, s’han visat uns 118.000 habitatges a l’any, amb una creació de 226.000 llars, la qual cosa representa, de llavors ençà, un dèficit d’habitatges de més de 500.000 unitats. A més a més, la inversió en construcció residencial roman àmpliament estable en els últims trimestres i se situa al voltant del 6% del PIB, quan, en els anys 2000, en plena bombolla residencial, representava gairebé el doble.

En segon lloc, el sector financer està molt menys exposat a un hipotètic canvi brusc del cicle del mercat residencial. El crèdit als sectors promotor i constructor es manté al voltant del 5% del PIB en els últims trimestres, molt lluny de les ràtios superiors al 40% del PIB registrades al final dels anys 2000. Pel que fa al crèdit a la compra d’habitatge hipotecari per a les llars, equivalent al 30,6% del PIB, es manté molt per sota dels nivells del boom anterior (el 63,6% del PIB el 2006), i un aspecte molt positiu és que, des de la pandèmia, s’ha generalitzat la concessió d’hipoteques a tipus fix al mercat espanyol, que representen més del 50% del total des del 2022 (en els anys 2000, amb prou feines representaven el 2% del total). Així mateix, la ràtio del nombre d’hipoteques sobre el nombre de compravendes es manté relativament estable (el 68,0% en el 1S 2025, en relació amb el 66,3% el 2024). És a dir, en l’actualitat, aproximadament dos de cada tres compravendes porten associada la contractació d’una hipoteca. D’altra banda, no sembla que s’estigui produint un augment significatiu de les compres per motiu d’inversió. Així, per exemple, el percentatge de compravendes en què el comprador és una persona jurídica va ser de l’11,5% en el 1S 2025, la qual cosa representa un lleuger augment en relació amb el 10,8% del 2024, però es troba per sota de la mitjana del 2014-2019 (el 12,8%).

Finalment, la situació financera de les famílies està molt més sanejada que en els anys 2000. Malgrat el repunt de la concessió d’hipoteques, el deute de les llars amb prou feines representa el 42,5% del PIB, quan, el 2010, representava una mica més del 80%. D’altra banda, i de forma molt rellevant per evitar la repetició d’errors del passat, no s’observa un relaxament dels estàndards de concessió de crèdit. Tot i que és cert que s’observa un cert repunt en la concessió d’hipoteques per un import superior al 80% del valor de taxació (el 10,9% en el 1T 2025), això és degut, en gran part, als programes d’ajuda a l’accés al primer habitatge per a determinats col·lectius (joves, famílies monoparentals, etc.), que són els que tenen més dificultats per acumular l’estalvi necessari per accedir a un habitatge en propietat.

Perspectives del sector immobiliari espanyol per al 2025-2026

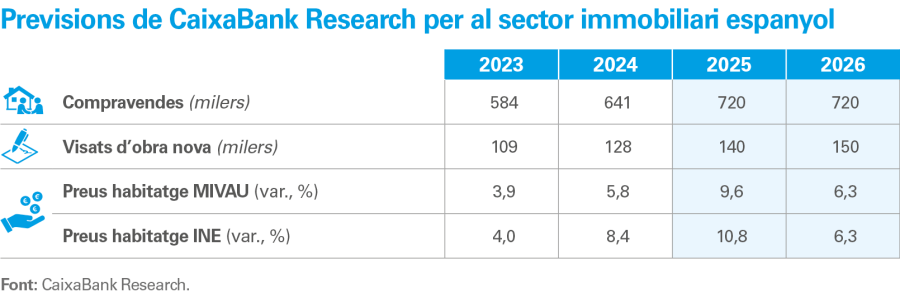

El desequilibri persistent entre l’oferta i la demanda al mercat residencial ha estat un factor determinant de l’augment del preu de l’habitatge en els últims anys. Malgrat que s’espera que l’oferta guanyi una mica de dinamisme en els propers trimestres (esperem uns 140.000 visats d’obra nova per al conjunt del 2025 i 150.000 per al 2026), no serà suficient per satisfer la demanda en un context en què la creació de noves llars es podria mantenir en cotes similars a les actuals, al voltant de les 180.000 per any (a més de compres netes per part de no residents al voltant de les 50.000). A més a més, la limitada disponibilitat d’habitatges al mercat de lloguer continuarà traslladant la demanda cap al mercat de compravenda. Les nostres previsions contemplen que la demanda d’habitatge continuarà en nivells històricament elevats tant el 2025 com el 2026 (al voltant de les 720.000 compravendes per any).

En conseqüència, lluny de corregir-se, el dèficit d’habitatge es continuarà ampliant, tot i que ho farà a un ritme més moderat que en anys anteriors. Aquest és el principal motiu pel qual revisem a l’alça les previsions del preu de l’habitatge per al bienni 2025-2026. En concret, des de CaixaBank Research, esperem un creixement al voltant del 10% enguany i del 6,3% l’any vinent. Aquest creixement, superior al previst per a la renda disponible per llar, tensionarà encara més els indicadors d’accessibilitat, en especial a les zones amb més demanda. Tot això reforça la necessitat d’accelerar la construcció d’habitatge assequible, com ho hem assenyalat en informes anteriors.8

- 8

Vegeu «El repte d’incrementar l’oferta d’habitatge assequible a Espanya», publicat a l’Informe Sectorial Immobiliari 2S/2024.