L’economia espanyola desafia l’entorn global i sorprèn a l’alça

L’economia espanyola continua mostrant un notable dinamisme, amb un comportament millor del que es preveia, impulsada per la demanda interna (tant pel consum privat com per la inversió), gràcies, entre altres factors, a una sòlida situació financera de les famílies i de les empreses, a unes condicions de finançament favorables, a la normalització de la inflació i a la fortalesa del mercat laboral.

L’economia espanyola continua mostrant un notable dinamisme

L’economia espanyola continua mostrant un notable dinamisme, amb un comportament millor del que es preveia, impulsada per la demanda interna (tant pel consum privat com per la inversió), gràcies, entre altres factors, a una sòlida situació financera de les famílies i de les empreses, a unes condicions de finançament favorables, a la normalització de la inflació i a la fortalesa del mercat laboral.

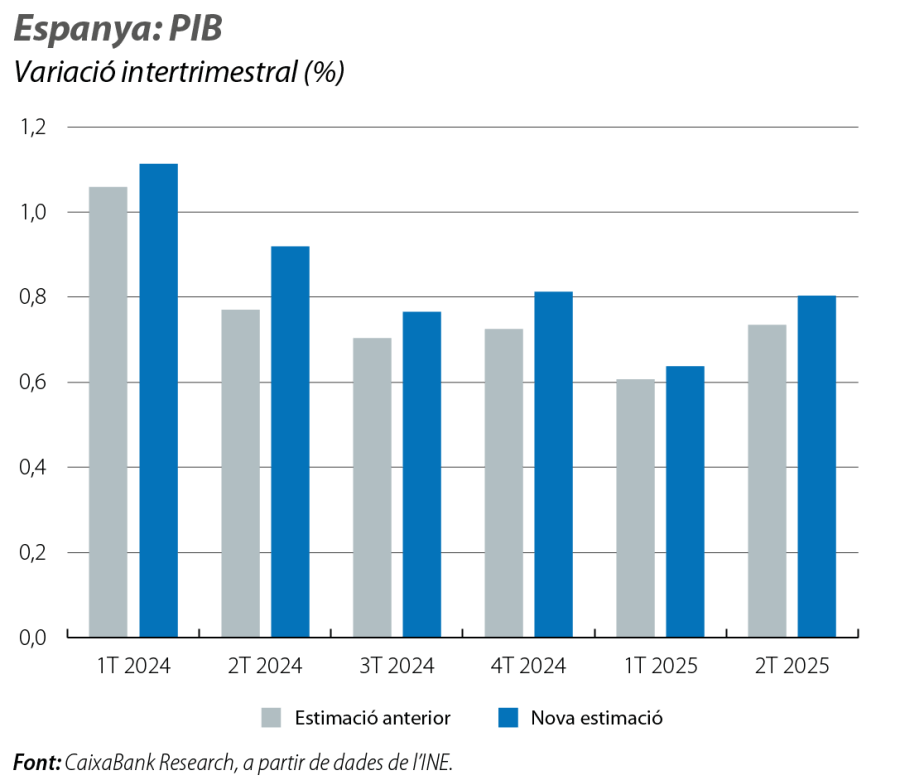

Aquest bon funcionament ha superat les expectatives inicials i, fins i tot, ha compensat l’impacte negatiu d’un augment superior al previst dels aranzels dels EUA. A més a més, l’INE ha revisat a l’alça les seves estimacions prèvies de PIB: ha incrementat el seu nivell el 0,5% i el creixement per a l’any 2024, el 3,5%, des del 3,2% anterior, la qual cosa introdueix un efecte arrossegament positiu sobre les previsions. Com a resultat, hem ajustat la previsió de creixement del PIB per al 2025 al 2,9%, 5 dècimes més que a l’anterior estimació, i al 2,1% per al 2026, 1 dècima més que abans (vegeu el Focus «Nou escenari econòmic espanyol: dinamisme en un entorn fràgil», en aquest mateix informe).

La revisió estadística de l’INE millora el punt de partida

L’INE ha incrementat el creixement intertrimestral del PIB del 2T 2025 en 0,1 p. p., fins al 0,8%, en relació amb el 0,6% del trimestre anterior, la qual cosa evidencia que l’economia espanyola va ser, fins i tot, capaç d’intensificar el ritme de creixement en un entorn global poc propici. A més a més, a les noves estimacions, l’INE també revisa a l’alça els creixements trimestrals de la major part del 2024. Amb la nova fotografia, la demanda interna se situa el 9,0% per damunt del nivell del 4T 2019, en relació amb el 8,3% estimat amb anterioritat, impulsada, principalment, per la inversió, que es troba ara l’11,4% per damunt del nivell prepandèmia, en lloc del 6,8%. Això és fruit de la forta revisió de la inversió en construcció no residencial, que passa d’estar el 0,5% per sota al 9,4% per damunt.

L’activitat prolonga el seu dinamisme en el 3T 2025

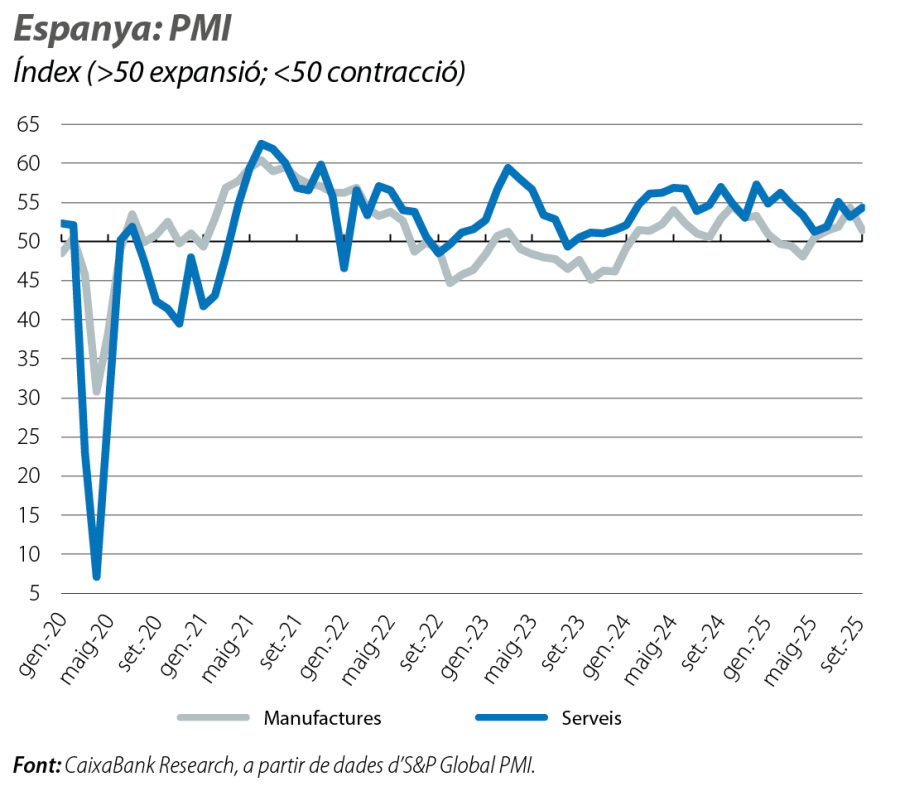

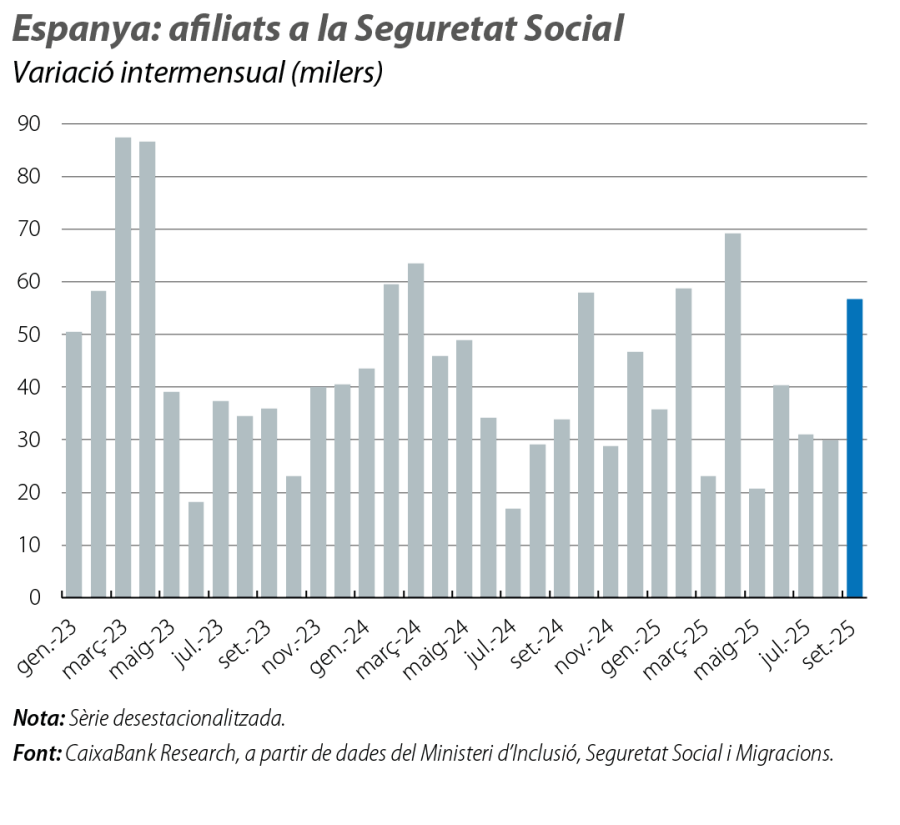

L’activitat prolonga el seu dinamisme en el 3T 2025, amb els PMI consolidats en zona expansiva, amb el turisme marcant màxims i amb l’ocupació creixent a bon ritme. El PMI del sector serveis ha augmentat fins a situar-se en 54,2 punts de mitjana en el 3T, 2 punts més que en el trimestre anterior, amb el suport de la fortalesa de la demanda, en especial de les activitats comercials, que, al seu torn, es veuen impulsades per un sector turístic que, tot i normalitzar el ritme de creixement, continua marcant màxims. En aquest sentit, al juliol-agost, van arribar al nostre país 22,3 milions de turistes estrangers, que van gastar 32.842 milions d’euros, la qual cosa representa un creixement del 2,3% i del 6,4% interanual, respectivament (vegeu el Focus «El sector turístic tanca una temporada alta amb xifres sòlides», en aquest mateix informe). Pel que fa a la indústria, l’índex PMI del sector manufacturer se situa, en la mitjana del juliol-setembre, en 52,6 punts (50,0 en el 2T). Després del convuls context internacional dels mesos anteriors, tant la producció com les noves comandes milloren en un context d’enfortiment de les expectatives. Per la seva banda, el mercat laboral continua sent un dels pilars del creixement, i l’afiliació a la Seguretat Social avança a un ritme interanual del 2,4% al setembre, és a dir, 500.000 treballadors més que un any enrere.

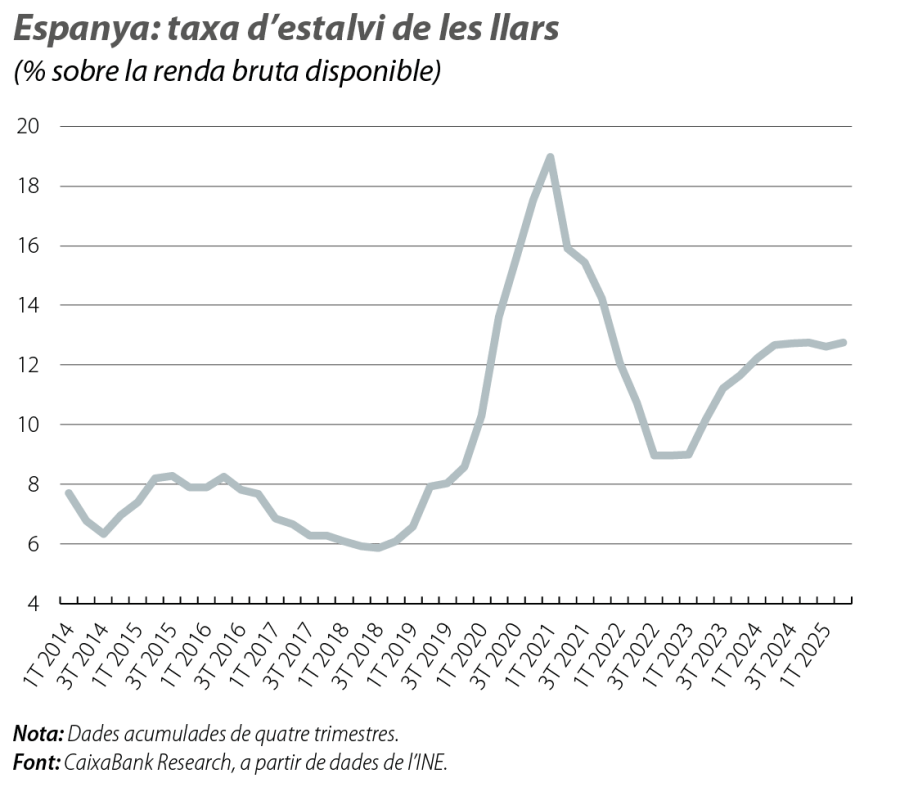

Aquesta fortalesa del mercat laboral s’ha traduït en un notable ritme de creixement de la renda bruta disponible (RBD) de les llars, que, en el 2T, va créixer el 6,0% interanual, impulsada per un avanç de la remuneració dels assalariats del 7,0%, i lleugerament per damunt de l’augment de la despesa de les famílies (el 5,9%). D’aquesta manera, la taxa d’estalvi, en termes acumulats dels quatre últims trimestres, augmenta fins al 12,8% de l’RBD, en relació amb el 12,6% del trimestre anterior, un registre que es manté molt per damunt de la mitjana del 2015-2019 (el 7,2%), la qual cosa enforteix la capacitat futura de despesa de les famílies.

Pel costat del consum, els indicadors més recents apunten a una moderació dels ritmes d’avanç, després d’un 2T molt dinàmic

Així, l’indicador de CaixaBank Research mostra un creixement del 2,7% interanual en el 3T de l’activitat de les targetes espanyoles, en relació amb el ritme del 4,3% del trimestre anterior, tot i que amb un perfil de menys a més al llarg del trimestre. Senyals més positives transmeten les matriculacions de turismes, el creixement de les quals s’accelera en el 3T fins al 16,9% interanual (el 13,7% anterior), el més intens des del 1T 2023, mentre que, en termes anualitzats, les matriculacions superen els 1,1 milions d’unitats, la xifra més alta des d’abans de l’esclat de la pandèmia.

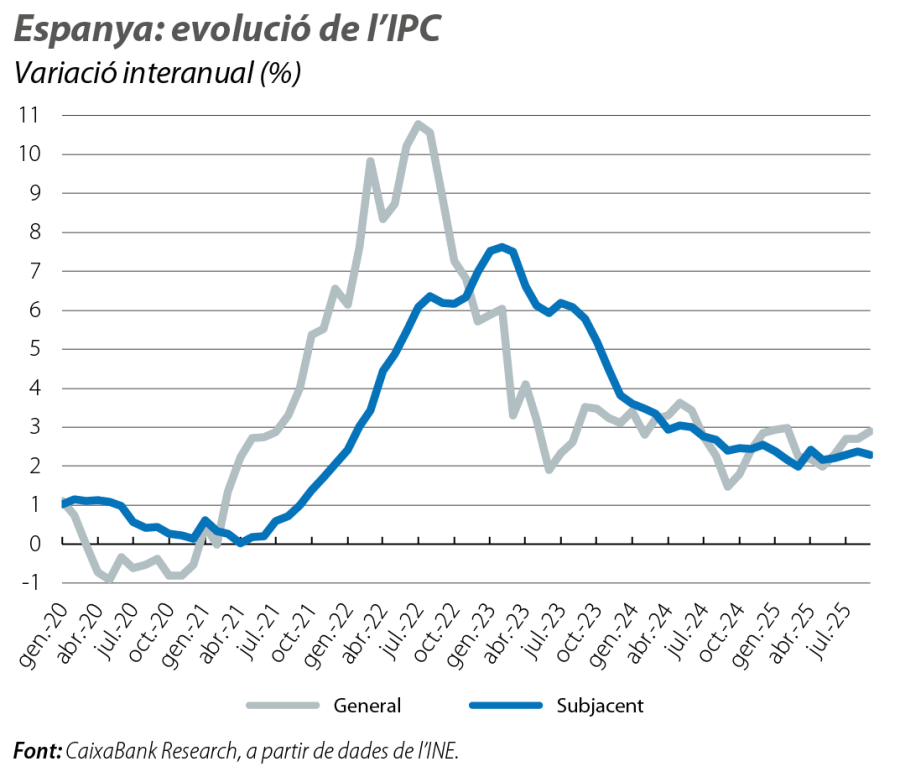

Les pressions inflacionistes estan contingudes

Segons l’indicador avançat de l’IPC, la inflació general va pujar 2 dècimes al setembre, fins a situar-se en el 2,9%, la taxa més alta des del febrer, però això va ser degut a un efecte base en els carburants i en l’electricitat, ja que els seus preus van baixar menys que al setembre del 2024. De fet, la inflació subjacent, que exclou l’energia i els aliments no elaborats, va baixar 1 dècima, fins al 2,3%. És probable que el repunt de la inflació iniciat al maig hagi arribat al seu final, i, de cara als propers mesos, en línia amb la contenció en els preus de l’energia i dels aliments frescos que anticipen els mercats, preveiem una senda descendent de la inflació fins a tancar l’any prop del 2%.

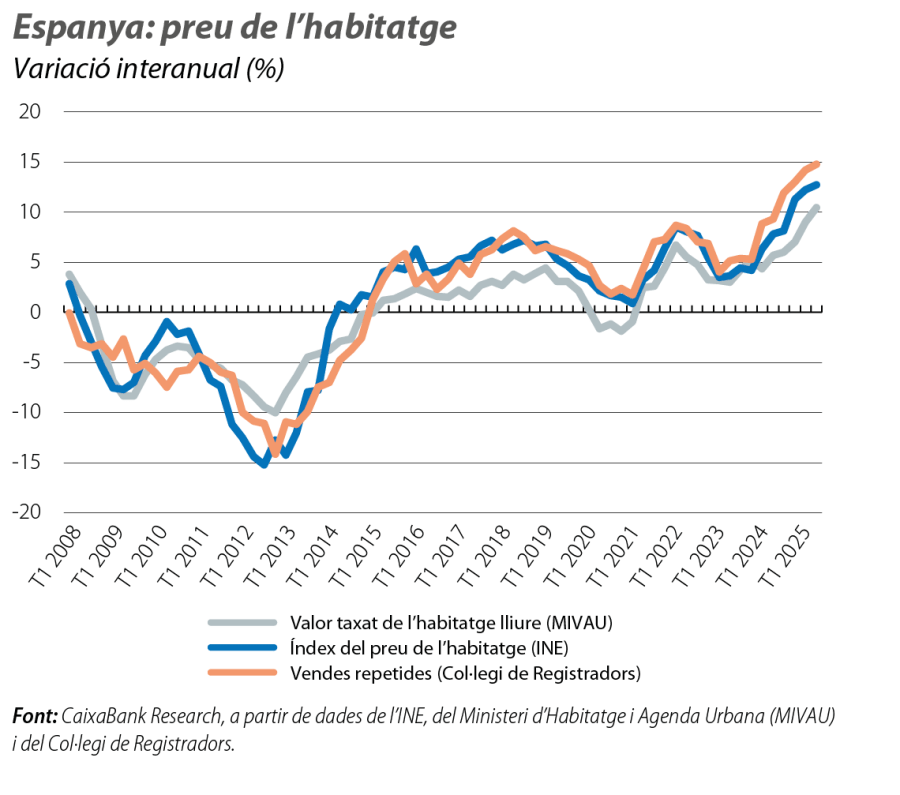

El mercat de l’habitatge continua puixant

Les compravendes van tornar a augmentar amb força al juliol (el 13,7% interanual) i van registrar un creixement generalitzat entre regions i per tipus d’habitatge, amb la demanda d’habitatge nou (el 22,3%) més dinàmica que la d’habitatge de segona mà (l’11,6%). Des de l’inici d’enguany, el balanç mostra un mercat residencial molt dinàmic, on les transaccions creixen el 19% i superen les 422.200 operacions, en els set primers mesos de més activitat des del 2007. Una política monetària més acomodatícia, el bon moment econòmic, la fortalesa del mercat laboral i el creixement demogràfic expliquen aquesta puixança de la demanda d’habitatge en relació amb una oferta que, tot i que s’ha reactivat, és insuficient. En els 12 últims mesos fins al maig, s’han visat 132.000 habitatges nous, en relació amb un ritme de creació de llars superior a les 190.000, segons l’Estadística Contínua de Població. En aquest context de desequilibri entre l’oferta i la demanda, els principals indicadors de preus de l’habitatge continuen creixent de manera notable. Aquest és el cas del valor de taxació de l’habitatge lliure publicat pel Ministeri d’Habitatge i Agenda Urbana (el 3,0% intertrimestral en el 2T vs. el 3,1% en el 1T) o del preu de l’habitatge de l’INE (el 4,0% intertrimestral vs. el 3,5% en el 1T).