La economía española desafía al entorno global y sorprende al alza

La economía española sigue mostrando un notable dinamismo, con un comportamiento mejor del que se preveía, impulsada por la demanda interna (tanto consumo privado como inversión), gracias, entre otros factores, a una sólida situación financiera de familias y empresas, unas condiciones de financiación favorables, la normalización de la inflación y la fortaleza del mercado laboral.

La economía española sigue mostrando un notable dinamismo

La economía española sigue mostrando un notable dinamismo, con un comportamiento mejor del que se preveía, impulsada por la demanda interna (tanto consumo privado como inversión), gracias, entre otros factores, a una sólida situación financiera de familias y empresas, unas condiciones de financiación favorables, la normalización de la inflación y la fortaleza del mercado laboral.

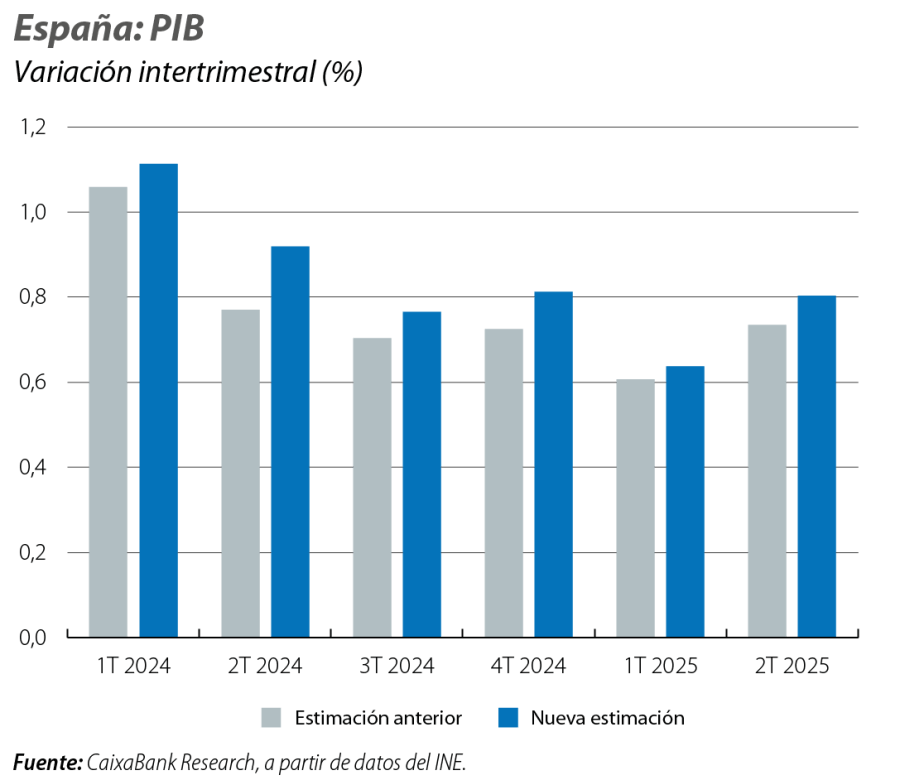

Este buen desempeño ha superado las expectativas iniciales y ha incluso compensado el impacto negativo de un aumento mayor al previsto de los aranceles de EE. UU. Además, el INE ha revisado al alza sus estimaciones previas de PIB, elevando su nivel un 0,5% y el crecimiento para el año 2024 al 3,5%, desde el 3,2% anterior, lo que introduce un efecto arrastre positivo en las previsiones. Como resultado, hemos ajustado la previsión de crecimiento del PIB para 2025 al 2,9%, 5 décimas más que en la anterior estimación, y al 2,1% para 2026, 1 décima más que antes (véase el Focus «Nuevo escenario económico español: dinamismo en un entorno frágil» en este mismo informe).

La revisión estadística del INE mejora el punto de partida

El INE ha elevado el crecimiento intertrimestral del PIB del 2T 2025 en 0,1 p. p., hasta el 0,8%, frente al 0,6% del trimestre anterior, lo que supone que la economía española fue incluso capaz de intensificar su ritmo de crecimiento en un entorno global poco propicio. Además, en las nuevas estimaciones, el INE también revisa al alza los crecimientos trimestrales de la mayor parte de 2024. Con la nueva fotografía, la demanda interna se sitúa un 9,0% por encima del nivel del 4T 2019, frente al 8,3% estimado anteriormente, impulsada, principalmente, por la inversión, que se encuentra ahora un 11,4% por encima del nivel prepandemia, en lugar de un 6,8%; ello es fruto de la fuerte revisión de la inversión en construcción no residencial, que pasa de estar un 0,5% por debajo a un 9,4% por encima.

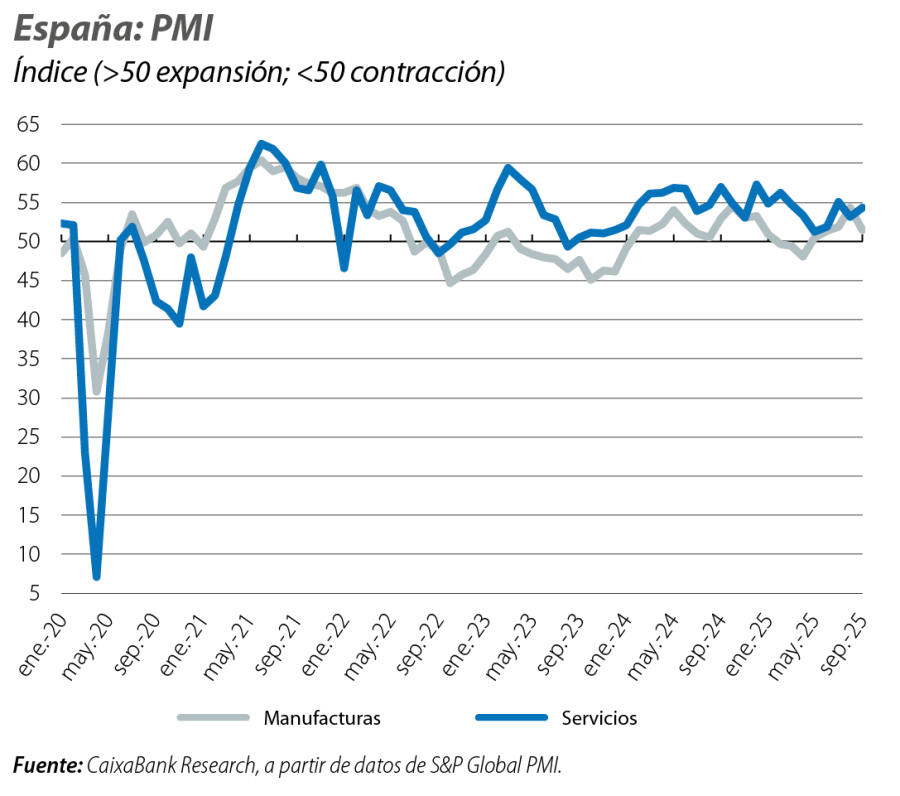

La actividad prolonga su dinamismo en el 3T 2025

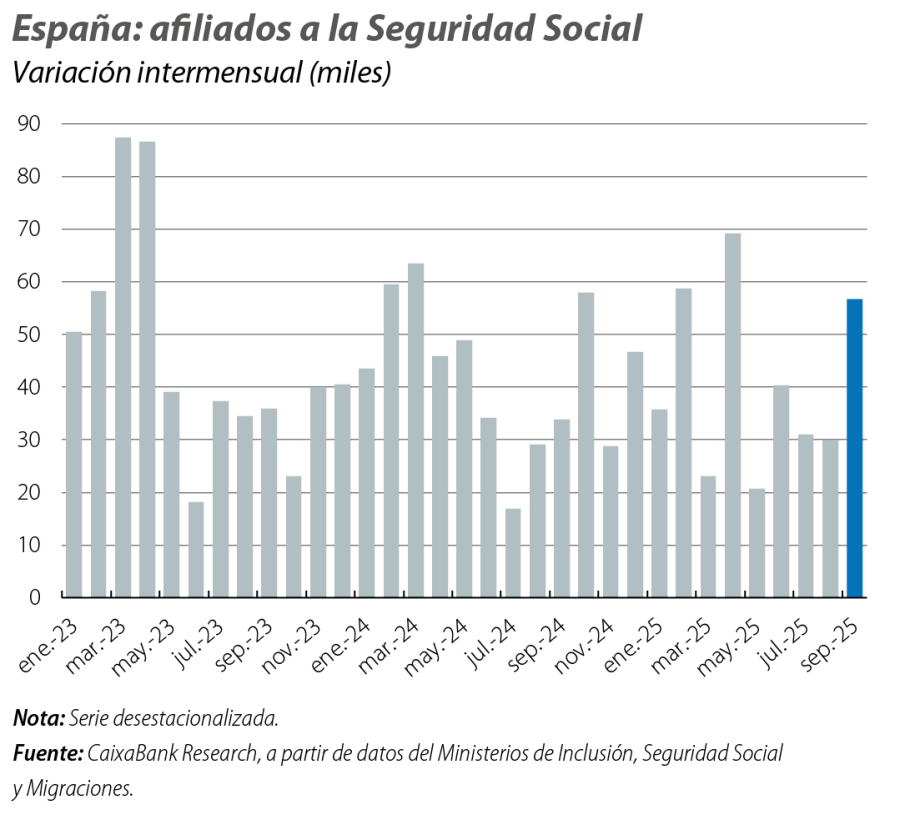

La actividad prolonga su dinamismo en el 3T 2025, con los PMI afianzados en zona expansiva, el turismo marcando máximos y el empleo creciendo a buen ritmo. El PMI del sector servicios ha aumentado hasta situarse en 54,2 puntos de media en el 3T, 2 puntos más que en el trimestre anterior, apoyado en la fortaleza de la demanda, especialmente de las actividades comerciales, que, a su vez, se ven impulsadas por un sector turístico que, si bien normaliza el ritmo de crecimiento, sigue marcando máximos. En este sentido, en julio-agosto llegaron a nuestro país 22,3 millones de turistas extranjeros que gastaron 32.842 millones de euros, lo que supone un crecimiento del 2,3% y el 6,4% inter-anual, respectivamente (véase el Focus «El sector turístico cierra una temporada alta con cifras sólidas» en este mismo informe). En cuanto a la industria, el índice PMI del sector manufacturero se sitúa en el promedio de julio-septiembre en 52,6 puntos (50,0 en el 2T); tras el convulso contexto internacional de los meses anteriores, tanto la producción como los nuevos pedidos mejoran en un contexto de fortalecimiento de las expectativas. Por su parte, el mercado laboral continúa siendo uno de los pilares del crecimiento, y la afiliación a la Seguridad Social avanza a un ritmo interanual del 2,4% a septiembre, es decir, 500.000 trabajadores más que hace un año.

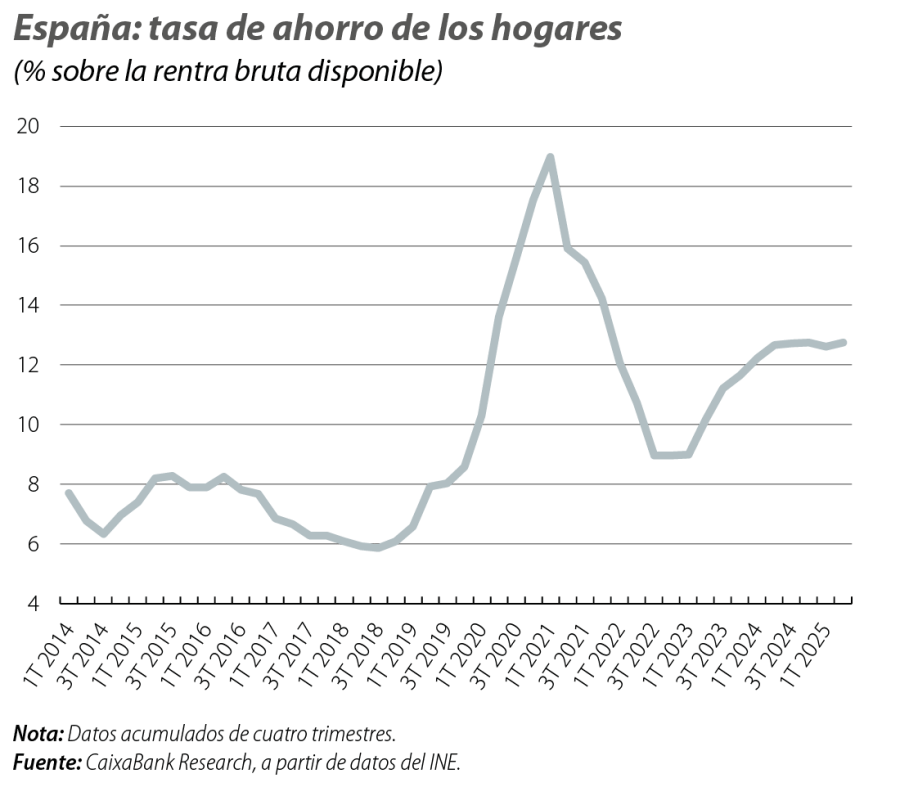

Esta fortaleza que viene anotando el mercado laboral se ha traducido en un notable ritmo de crecimiento de la renta bruta disponible (RBD) de los hogares, que en el 2T creció un 6,0% interanual, impulsada por un avance de la remuneración de los asalariados del 7,0%, y ligeramente por encima del aumento del gasto de las familias (5,9%). De este modo, la tasa de ahorro, en términos acumulados de los últimos cuatro trimestres, aumenta hasta el 12,8% de la RBD, frente al 12,6% del trimestre anterior, un registro que se mantiene muy por encima del promedio de 2015-2019 (7,2%), lo que fortalece la capacidad futura de gasto de las familias.

Por el lado del consumo, los indicadores más recientes apuntan a una moderación de sus ritmos de avance, tras un 2T muy dinámico

Así, el indicador de CaixaBank Research muestra un crecimiento del 2,7% interanual en el 3T de la actividad de tarjetas españolas, frente al ritmo del 4,3% del trimestre anterior, si bien con un perfil de menos a más a lo largo del trimestre. Mejores señales transmiten las matriculaciones de turismos, cuyo crecimiento se acelera en el 3T hasta el 16,9% interanual (13,7% anterior), el más intenso desde el 1T 2023, mientras que en términos anualizados las matriculaciones superan los 1,1 millones de unidades, la cifra más alta desde antes del estallido de la pandemia.

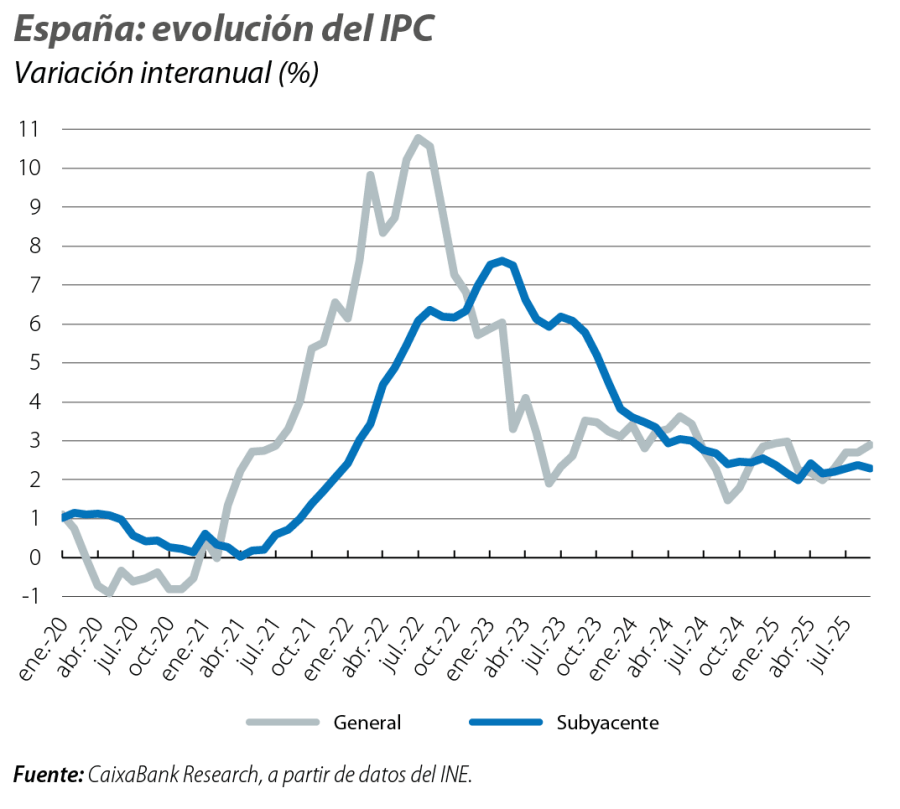

Las presiones inflacionistas están contenidas

Según el indicador adelantado del IPC, la inflación general subió 2 décimas en septiembre hasta situarse en el 2,9%, la tasa más alta desde febrero, pero ello fue debido a un efecto base en los carburantes y la electricidad, ya que sus precios bajaron menos que en septiembre de 2024; de hecho, la inflación subyacente, que excluye energía y alimentos no elaborados, descendió 1 décima hasta el 2,3%. Es probable que el repunte de la inflación iniciado en mayo haya llegado a su fin y para los próximos meses, en línea con la contención en los precios de la energía y los alimentos frescos que anticipan los mercados, prevemos una senda descendente de la inflación hasta cerrar el año cerca del 2%.

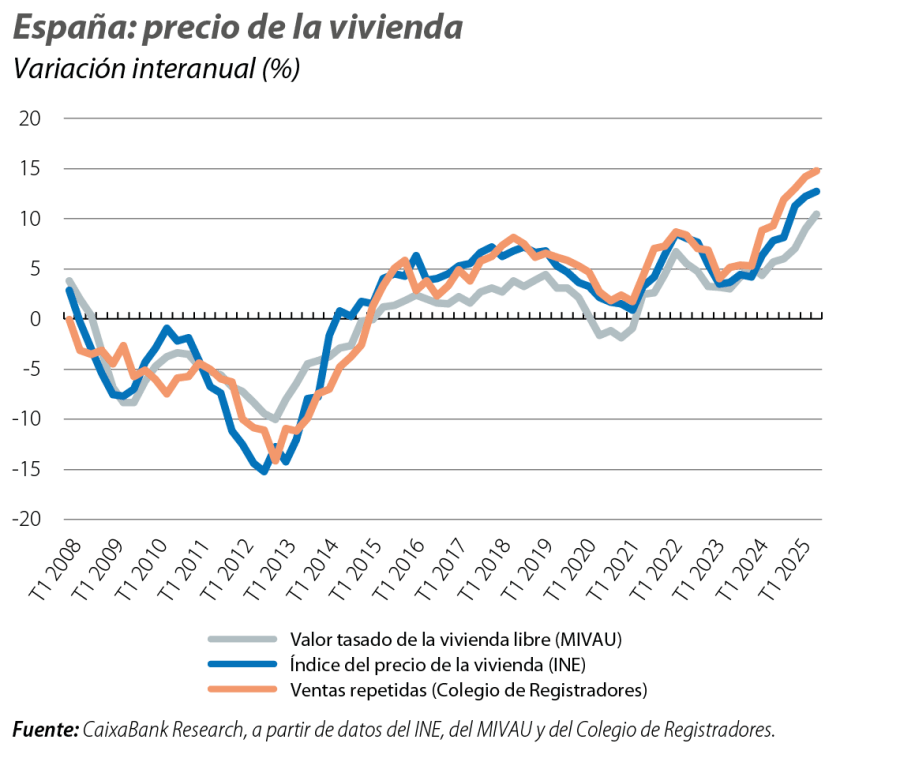

El mercado de la vivienda sigue pujante

Las compraventas volvieron a aumentar con fuerza en julio (13,7% interanual) y registraron un crecimiento generalizado entre regiones y por tipo de vivienda, siendo la demanda de vivienda nueva (22,3%) más dinámica que la usada (11,6%). El balance en lo que va de año muestra un mercado residencial muy dinámico, donde las trans-acciones crecen un 19% y superan las 422.200 operaciones, lo que supone los siete primeros meses de más actividad desde 2007. Una política monetaria más acomodaticia, el buen momento económico, la fortaleza del mercado laboral y el crecimiento demográfico explican esta pujanza de la demanda de vivienda frente a una oferta que, si bien se ha reactivado, resulta insuficiente. En los últimos 12 meses hasta mayo, se han visado 132.000 viviendas nuevas, frente a un ritmo de creación de hogares superior a los 190.000, según la Estadística Continua de Población. En este contexto de desequilibrio entre oferta y demanda, los principales indicadores de precios de la vivienda siguen creciendo de forma notable, como es el caso del valor de tasación de la vivienda libre publicado por el Ministerio de Vivienda y Agenda Urbana (3,0% intertrimestral en el 2T vs. 3,1% en el 1T) o el precio de la vivienda del INE (4,0% intertrimestral vs. 3,5% en el 1T).