Perspectives dels EUA 2026: resiliència amb fragilitats

L’economia dels Estats Units encara el 2026 amb una mescla de fortalesa i de vulnerabilitat. La resiliència demostrada el 2025 ha superat les expectatives, i la inversió en IA, l'estímul fiscal i les noves retallades de tipus auguren un altre any de creixement sòlid. No obstant això, el panorama no està exempt de riscos.

L’economia dels EUA ha mostrat una notable capacitat de resistència el 2025, malgrat enfrontar-se a un entorn complex marcat per les tensions comercials, per les tibantors de la política interna i per la incertesa. Malgrat aquests obstacles, el creixement va assolir l’1,6% (anualitzat) en la primera meitat de l’any, impulsat, principalment, pel dinamisme de la inversió en actius vinculats a la intel·ligència artificial (IA) i per un consum privat que, tot i que modera el seu creixement, continua aportant a l’activitat.

De cara al 2026, les perspectives són positives. Projectem un ritme de creixement pròxim al potencial (el 2%), sustentat, principalment, per la continuïtat del vigorós cicle d’inversió privada, vinculat en especial a la IA. Una altra font de suport serà una política monetària que transita cap a una posició més neutral, a més d’una política fiscal expansiva que manté estímuls a curt termini. Ara bé, aquests pilars també comporten riscos a mitjà termini, amb dubtes sobre la rendibilitat de l’onada d’inversió en IA, sobre la salut dels comptes públics i la sostenibilitat del deute, sobre la capacitat de la Fed de transitar cap a la neutralitat i sobre el teló de fons de riscos més directament vinculats a les mesures de la nova Administració Trump. Entre aquests riscos, destaquen l’impacte sobre el mercat laboral, els salaris i l’activitat de les polítiques migratòries restrictives, la reconfiguració de les institucions nord-americanes i les persistents tensions aranzelàries.

L’auge de la inversió en IA lidera el creixement

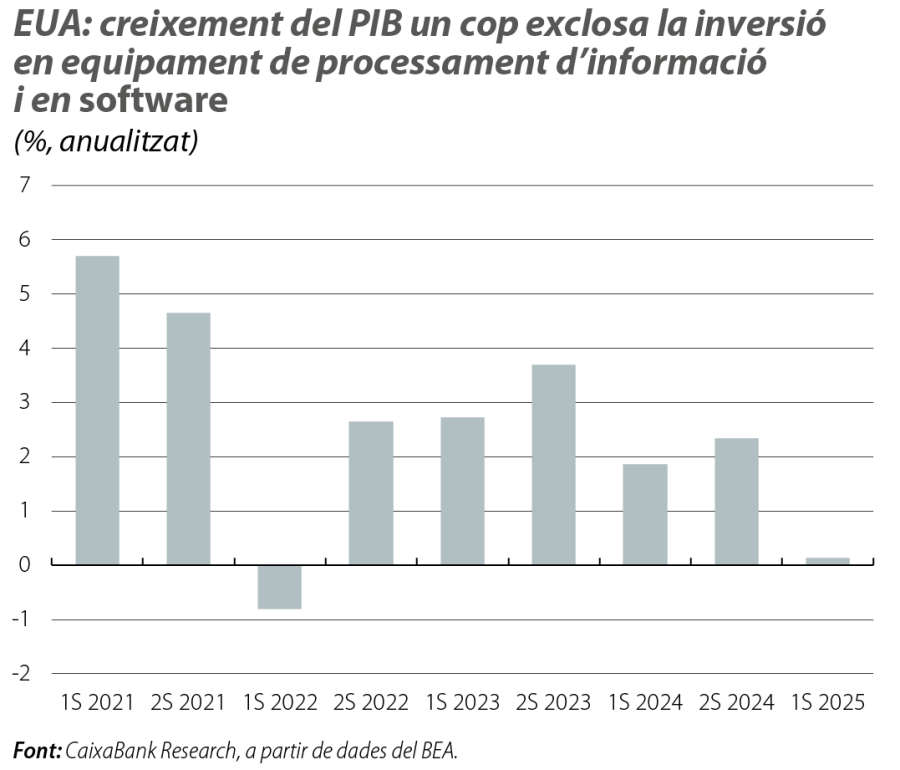

El 2025, la inversió privada en tecnologia i en IA ha estat la gran impulsora del creixement. La despesa en equipaments de processament d’informació (ordinadors, servidors) i en software va créixer, en la primera meitat de l’any, a taxes anuals del 35% i del 23%, respectivament, i va aportar 1,4 p. p. a un creixement total de l’1,6%. Sense aquesta embranzida de la inversió en tecnologia, el PIB gairebé no hauria crescut.

L’epicentre de l’auge se situa a Silicon Valley, on un grup reduït de grans companyies1 ha invertit, en la primera meitat de l’any, prop de 194.000 milions de dòlars en infraestructura i en centres de dades. S’estima que la xifra arribarà als 368.000 milions al final del 2025 (equivalent a l’1,2% del PIB) i que podria assolir els 432.000 milions el 2026, més del doble del que es va invertir el 2023. A això se sumen els projectes d’empreses com OpenAI i les quantioses inversions necessàries per reforçar la xarxa elèctrica i la producció de xips, on destaquen actors com Nvidia.

A curt termini, aquest boom inversor té un efecte clarament positiu sobre l’economia. Però la concentració del creixement principalment en un motor planteja riscos. Si el vent de cua tecnològic s’afebleix, podrien quedar al descobert febleses de fons: un consum més fràgil, un mercat laboral que s’ha començat a refredar i els efectes inflacionistes dels aranzels, que, tot i que fins ara han estat limitats (en part, per l’acumulació d’inventaris i de compres anticipades en el 1T 2025), es podrien intensificar a mesura que s’esgotin els matalassos d’existències.

A més a més, sorgeixen dubtes sobre la sostenibilitat de l’auge. Les empreses s’enfronten a reptes operatius per escalar la seva infraestructura, mentre que encara no és clar el veritable impacte de la IA sobre la productivitat ni la seva capacitat per generar beneficis sostenibles. Si les expectatives no es compleixen, es podria produir, a mitjà termini, una correcció en les valoracions borsàries, amb implicacions financeres que seran més o menys àmplies en funció de l’augment del crèdit i del deute que acompanyi el boom inversor en els propers anys.2 Un altre possible factor d’amplificació deriva de l’augment d’estructures de finançament més palanquejades i circulars, amb participacions creuades entre empreses del mateix sector al llarg de les cadenes de valor.

- 1

En particular ens referim a Amazon, Microsoft, Meta, Alphabet, Oracle, Apple i Tesla.

- 2

Per exemple, segons les estimacions de Morgan Stanley i de Bloomberg, de les inversions que faran les grans tecnològiques entre el 2026 i el 2028 en centres de dades, el 50% serà finançat amb flux de caixa de les empreses, el 30% per crèdit privat i el 20% restant per altres fonts. Vegeu Ren, S. (2025, 2 d’octubre), «AI Data Centers Give Private Credit Its Mojo Back», Bloomberg.

La palanca monetària

En el front monetari, la Reserva Federal es troba en plena transició des d'un posicionament que qualifica de moderadament restrictiu cap a un de més neutral. En l’actualitat, el tipus fed funds se situa en el rang del 3,75%-4,00%, i esperem que, al final del 2026, se situï en el 3,00%-3,25%. El gir respon a un deteriorament del mercat laboral: la creació d’ocupació s’ha refredat, la contractació disminueix i l’atur ha començat a repuntar. Malgrat que la inflació es manté per damunt de l’objectiu del 2%, la Fed busca evitar un refredament excessiu de l’ocupació que comprometi l’activitat.

No obstant això, el consens dins el FOMC és limitat: un grup de membres defensa una certa prudència i un altre pressiona per retallades més agressives. En un context en què els dos mandats –estabilitat de preus i plena ocupació– tiren en direccions oposades, el marge d’error és estret, i el camí dels tipus d’interès és incert. Segons paraules de Powell, les properes retallades estan «lluny» d’estar garantides.

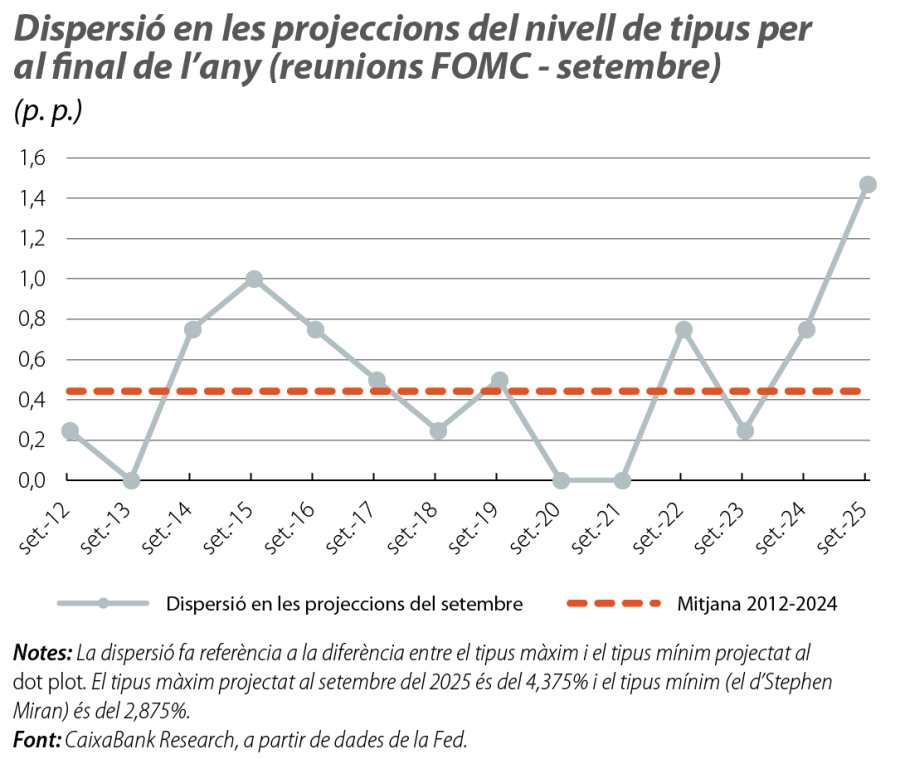

A aquesta incertesa se suma un risc institucional. El 2025, la Casa Blanca ha intensificat la pressió sobre la Fed, ha proposat nomenaments afins i ha generat un cert debat sobre la independència del banc central. L’intent de destituir la governadora Lisa Cook ha establert un precedent inusual, i el nomenament d’Stephen Miran –economista afí al president Trump– ha despertat recels. Miran ha expressat posicionaments que divergeixen de la resta del FOMC i ha contribuït a la major dispersió de projeccions de tipus d’interès entre els membres de la Fed a la reunió del setembre (en què sol haver-hi més consens sobre els tipus per al final de l’any) dels 13 últims anys, com s’aprecia al segon gràfic. Malgrat que no veiem senyals clars que la Fed hagi de perdre la seva independència, i confiem que la majoria dels seus membres continuaran actuant amb l’objectiu de complir els seus mandats, aquestes tensions institucionals afegeixen incertesa a l’entorn econòmic i financer, quan, a més a més, el 2026, es renoven almenys dos llocs del Consell.3

- 3

Al gener, es renova el lloc que ocupa Miran, que, des del setembre del 2025, està finalitzant el mandat d’Adriana Kugler. El mandat de Powell com a president del FOMC venç al maig, i, tot i que el seu lloc de governador no acaba fins al 2028, els seus predecessors han renunciat al Consell en acabar els seus mandats com a chairman.

Perspectives fiscals

Al juliol del 2025, va entrar en vigor la llei OBBBA (One Big Beautiful Bill Act), que fa permanents la majoria de les rebaixes fiscals aprovades el 2017 i afegeix noves reduccions temporals.4 També permet que les empreses dedueixin immediatament certes despeses de capital, la qual cosa incentiva la inversió a curt termini.

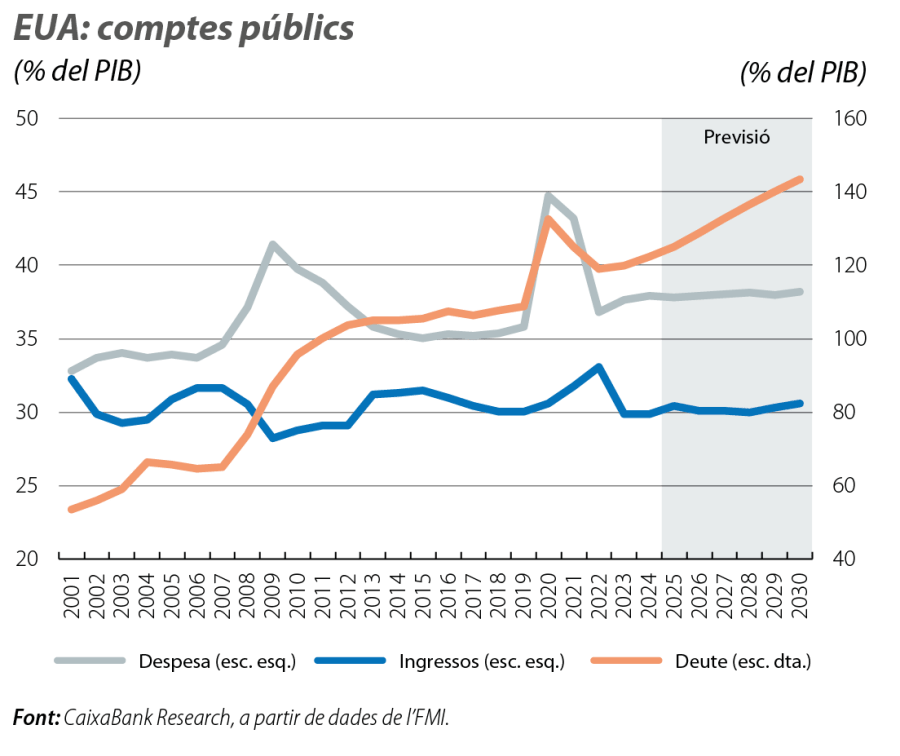

Aquestes mesures ajuden a mantenir el creixement a curt termini, però a costa d’un deteriorament més sever dels comptes públics. Així, tot fa pensar que, enguany, el dèficit públic es mantindrà al voltant del 7% del PIB –el doble de la mitjana prèvia a la pandèmia–, i les previsions apunten al fet que continuarà en aquest nivell durant diversos anys. L’augment de la recaptació per aranzels és molt probable que no compensi l’augment de la despesa pública prevista. El Fons Monetari Internacional estima que, si es manté aquesta tendència, el deute públic brut podria superar el 140% del PIB cap al final de la dècada, un augment molt considerable en poc temps si tenim en compte que espera que tanqui el 2025 en el 122%. En altres paraules, l’impuls fiscal d’avui es podria convertir en una càrrega demà.

- 4

Com l’exempció de l’impost sobre la renda per a les propines o les hores extres.

Un optimisme cautelós

En conjunt, l’economia dels EUA encara el 2026 amb una mescla de fortalesa i de vulnerabilitat. La resiliència demostrada el 2025 ha superat les expectatives, i els dos motors –inversió en IA i noves retallades de tipus– auguren un altre any de creixement sòlid. No obstant això, el panorama no està exempt de riscos. És cert que l’auge tecnològic es podria prolongar, i, si les millores en productivitat es materialitzen, els seus beneficis s’estendran més enllà del 2026. Però, si la rendibilitat de les inversions no compleix el que s’espera, l’impacte negatiu sobre el creixement i sobre els mercats financers seria significatiu a mitjà termini. La Fed enfronta dilemes interns i pressions externes mentre persisteixen riscos laborals, aranzelaris i polítics, amb el deteriorament dels comptes públics com a teló de fons.