Com afectarà l’economia espanyola el comportament dels seus principals mercats d’exportació?

En aquest article, indaguem sobre com els vaivens a les economies dels nostres principals socis comercials poden afectar l’economia espanyola a través del canal comercial. Per fer-ho, desenvolupem un indicador sintètic que resumeix la demanda externa de béns i de serveis espanyols, valorem la seva capacitat predictiva i analitzem l’evolució prevista a curt i a mitjà termini.

Quins són els principals mercats d’exportació?

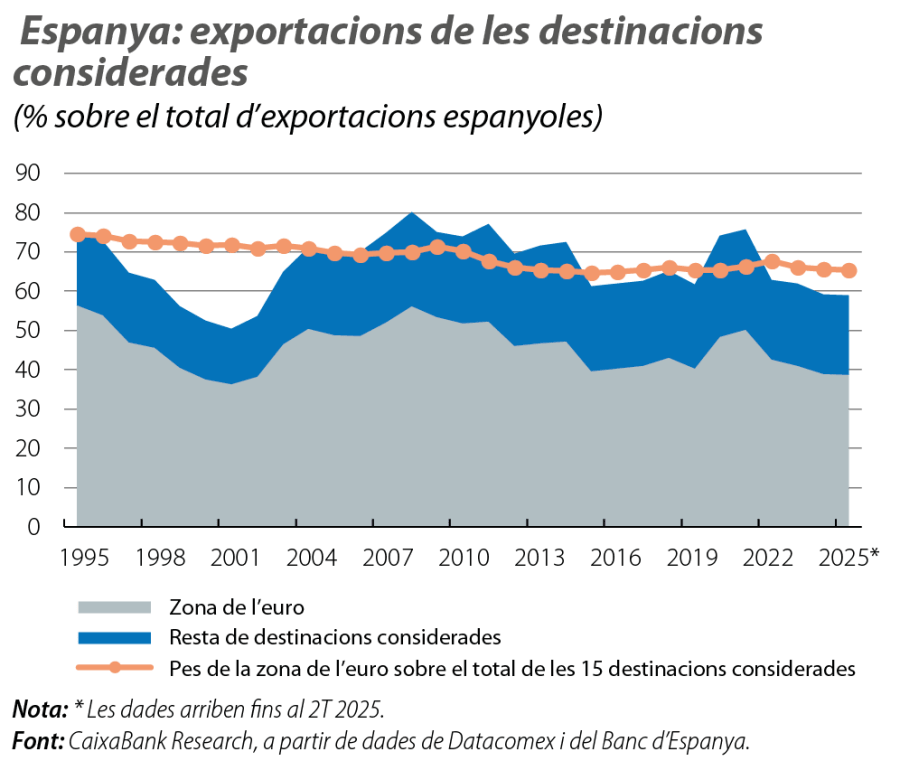

En la mitjana històrica, el 66% de les exportacions espanyoles, tant de béns com de serveis, han anat dirigides a 15 països o regions: la zona de l’euro, el Regne Unit, els EUA, Turquia, Mèxic, el Marroc, el Brasil, Suècia, el Japó, Suïssa, Polònia, la Xina, la República Txeca, Noruega i Dinamarca.1 Així, aquesta selecció captura una part molt significativa de les nostres vendes a l’exterior, tot i que el percentatge ha caigut lleugerament en els tres últims anys arran de l’esforç per diversificar mercats realitzat pel sector exportador (vegeu el primer gràfic).

- 1

Per fer-ho, utilitzem les dades d’exportacions de béns de Datacomex, amb dades des del 1995, i d’exportacions de serveis del Banc d’Espanya, amb dades des del 2013. Amb aquestes dades, generem dues llistes: una amb les 10 principals destinacions d’exportacions de béns en cada període i una altra amb les 10 principals destinacions d’exportacions de serveis. Després, seleccionem tots els països que apareixen en alguna de les dues llistes. Molts coincideixen a les dues, però alguns només figuren en una. En aquests casos, excloem els països que només estaven en una llista i que, a més a més, no han estat entre les 10 primeres en els tres últims anys en cap de les dues llistes. A més a més, s’ha exclòs Rússia per problemes d’accés a les dades.

Malgrat el seu decreixent pes relatiu al llarg del temps, la zona de l’euro continua sent amb diferència la principal destinació de les exportacions: de mitjana, entre el 1995 i el 2019, els països de l’euro van absorbir el 46,4% de les vendes a l’exterior i, en el bienni 2023-2024, aquesta proporció va caure al 39,7%.

Un termòmetre de la demanda externa per a Espanya

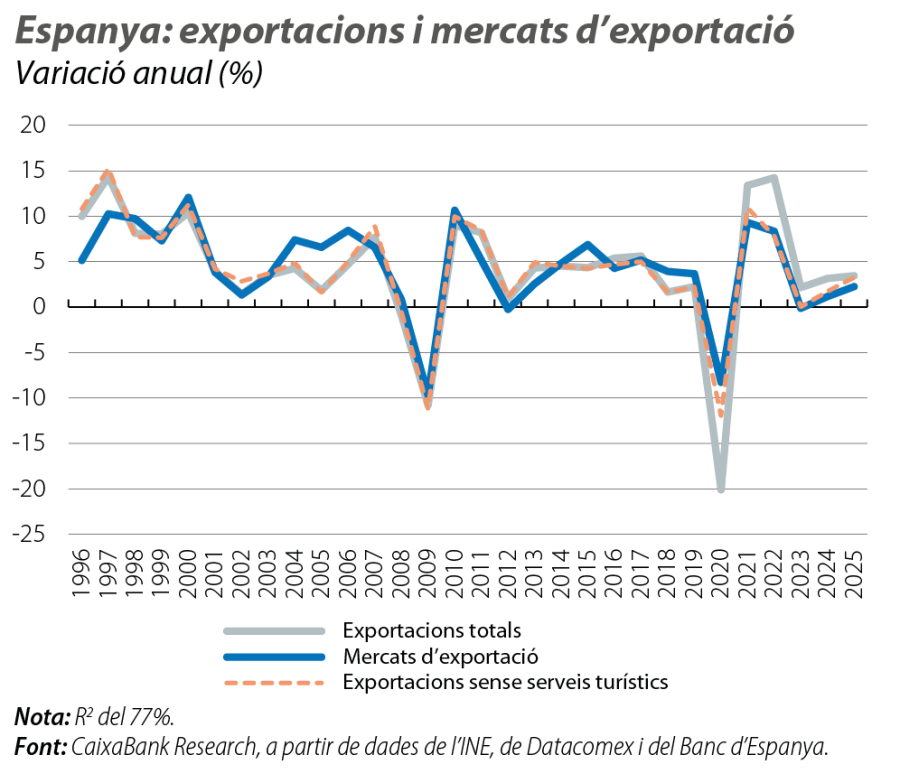

Amb aquests 15 mercats clau, construïm un indicador de «mercats d’exportació» espanyol. Per fer-ho, combinem el creixement de les importacions (en volum) de cadascuna de les destinacions, ponderades en funció del pes de cada país de destinació en el total de les exportacions espanyoles de cada any. Malgrat que és un indicador molt senzill, la seva evolució és molt semblant a la de les exportacions espanyoles de béns i de serveis (vegeu el segon gràfic).

Hi ha una relació molt estreta entre les dues sèries: quan la demanda dels nostres mercats d’exportació s’accelera, les vendes espanyoles a l’exterior solen repuntar, i viceversa. Aquesta relació és molt clara entre el 1997 i el 2019, i destaca, en particular, la forta relació entre les dues variables durant els anys de crisi compresos entre el 2007 i el 2010. Des del 2020, amb la irrupció de la pandèmia, la relació s’ha mantingut –l’indicador segueix de prop l’evolució de les exportacions, tot i que el vincle és menys estret. En particular, en els quatre últims anys, l’indicador ha tendit a infraestimar l’evolució de les exportacions espanyoles. Això, probablement, té l’origen en la forta caiguda del 2020 i amb la posterior recuperació de les exportacions de serveis turístics. Quan comparem l’evolució del nostre indicador amb la de les exportacions totals, excloses les turístiques (vegeu la línia discontínua del segon gràfic), veiem, en efecte, que la bretxa desapareix. Tot i que el nostre indicador sintètic està construït a partir de les importacions totals dels nostres principals mercats d’exportació, incloses les importacions turístiques, és possible que, durant aquests quatre últims anys, Espanya hagi guanyat quota de mercat al sector turístic, i això podria explicar la bretxa entre el nostre indicador i l’evolució del total de les exportacions. Quan considerem la mostra sencera, l’elasticitat del creixement de les exportacions espanyoles al creixement de la demanda dels mercats d’exportació és de l’1,2: si les importacions dels nostres socis comercials creixen l’1% més, caldria esperar que el creixement de les exportacions espanyoles augmenti en 1,2 punts.

Si tenim en compte el pes de les exportacions sobre el PIB, prop del 37%, i el contingut importador de les exportacions, obtenim que 1 punt més de creixement dels mercats d’exportació comporta un augment de 0,2 p. p. del creixement del PIB.2 El que succeeix als nostres principals mercats forans té un impacte directe i considerable sobre les exportacions i, per tant, sobre el creixement de l’economia espanyola.

- 2

Suposem un contingut importador del 39%, d’acord amb l’estimació de Cabrero, A. i Tiana, M. (2012), «The import content of the industrial sectors in Spain», Economic Bulletin, Banc d’Espanya.

Perspectives per al 2025-2027

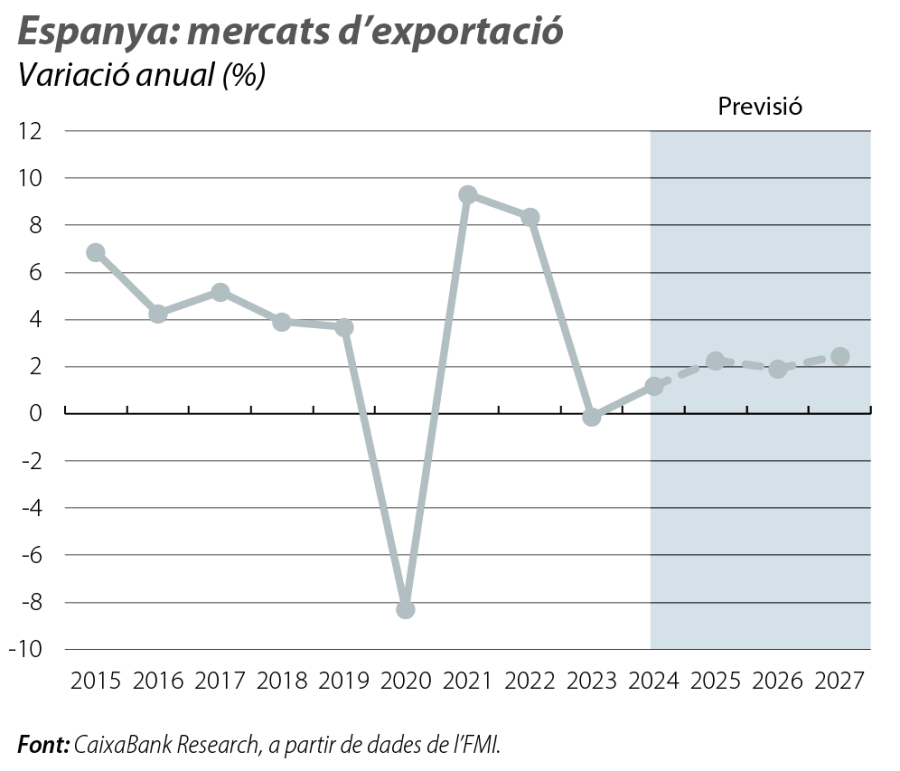

Per realitzar l’exercici de previsions, ens basem en les previsions del Fons Monetari Internacional (FMI) publicades al World Economic Outlook de l’octubre del 2025 i que presenten les projeccions de creixement de les importacions per a cadascuna de les 15 destinacions que conformen l’indicador sintètic de demanda externa (vegeu el tercer gràfic).

Els números resultants suggereixen una evolució modesta dels mercats d’exportació, tot i que millor que en el bienni 2023-2024: el mercat d’exportacions espanyol creixeria el 2,3% el 2025 i es mantindria al voltant del 2% el 2026 i el 2027, en comparació amb un creixement del 0,6% anual el 2023-2024, tot i que se situaria substancialment per sota del ritme de creixement mitjà del període 2015-2019, del 4,8%.

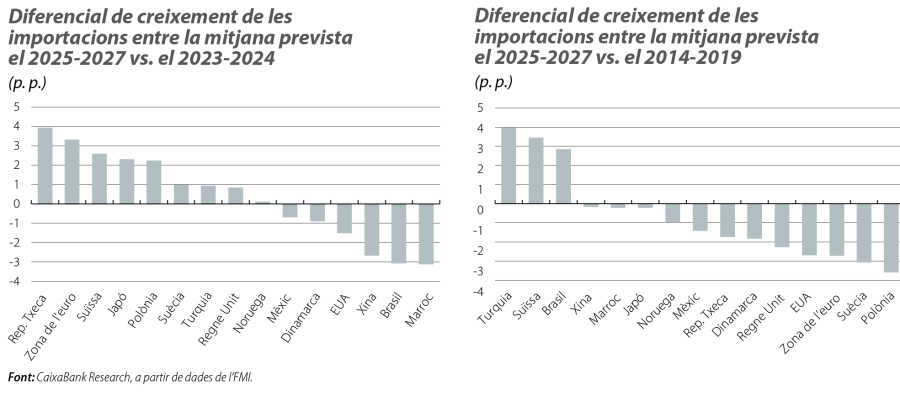

Aquesta senda indica que, després d’un 2023 i d’un 2024 complicats, afectats, en gran part, per l’impacte a la zona de l’euro de la crisi energètica i del cicle de pujades dels tipus d’interès, els nostres exportadors s’estan beneficiant d’una lleugera millora en la demanda mundial. Tal com es pot veure al panell de l’esquerra del quart gràfic, segons les previsions de l’FMI, la millora estaria vinculada a la recuperació de les importacions als països del continent europeu. No és així per al cas dels EUA i de la Xina, on es preveu un comportament més negatiu que en el bienni 2023-2024, afectats, probablement, pel viratge proteccionista dels EUA i pel fort repunt dels aranzels entre les dues potències. De tota manera, la millora del comportament dels mercats d’exportació serà limitada, ja que no tornaríem a les taxes de creixement del període prepandèmia. Aquest comportament és força generalitzat entre els diferents mercats d’exportació (vegeu el panell de la dreta del quart gràfic), llevat del cas de Turquia, del Brasil i de Suïssa, i pot reflectir l’estancament, o, fins i tot, la lleugera reculada, del procés de globalització, així com de l’entorn de creixement feble de la UE.