L’economia portuguesa, sostinguda per la demanda interna i amb uns comptes públics equilibrats

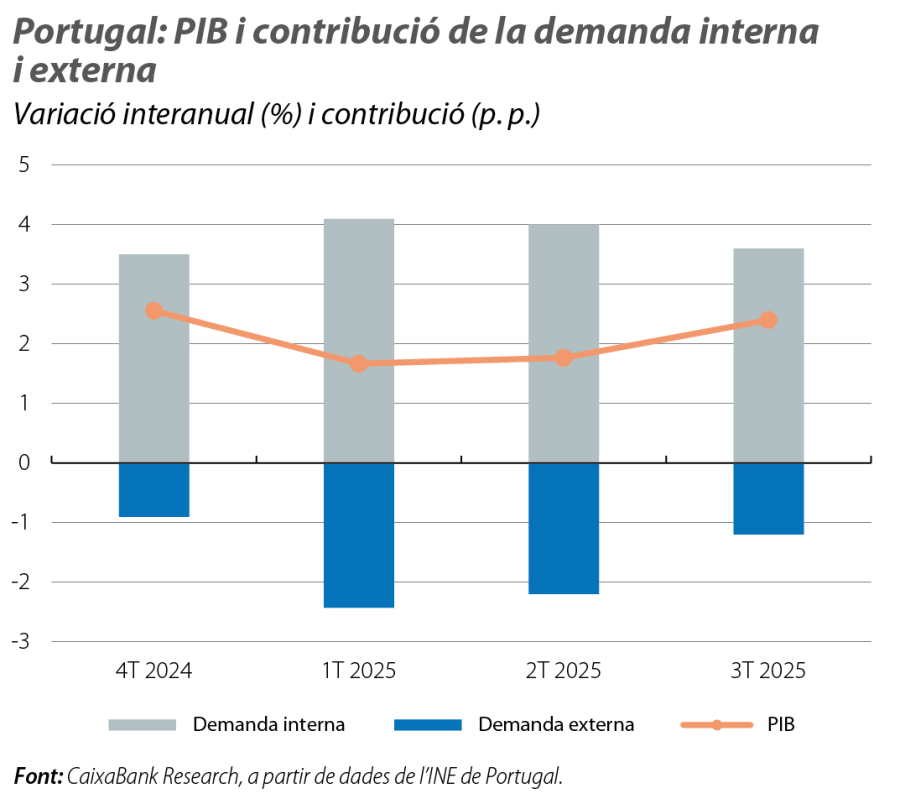

El creixement interanual del PIB es va accelerar fins al 2,4% en el 3T (1,8% en el 2T), i les perspectives per al 2026 es mantenen positives

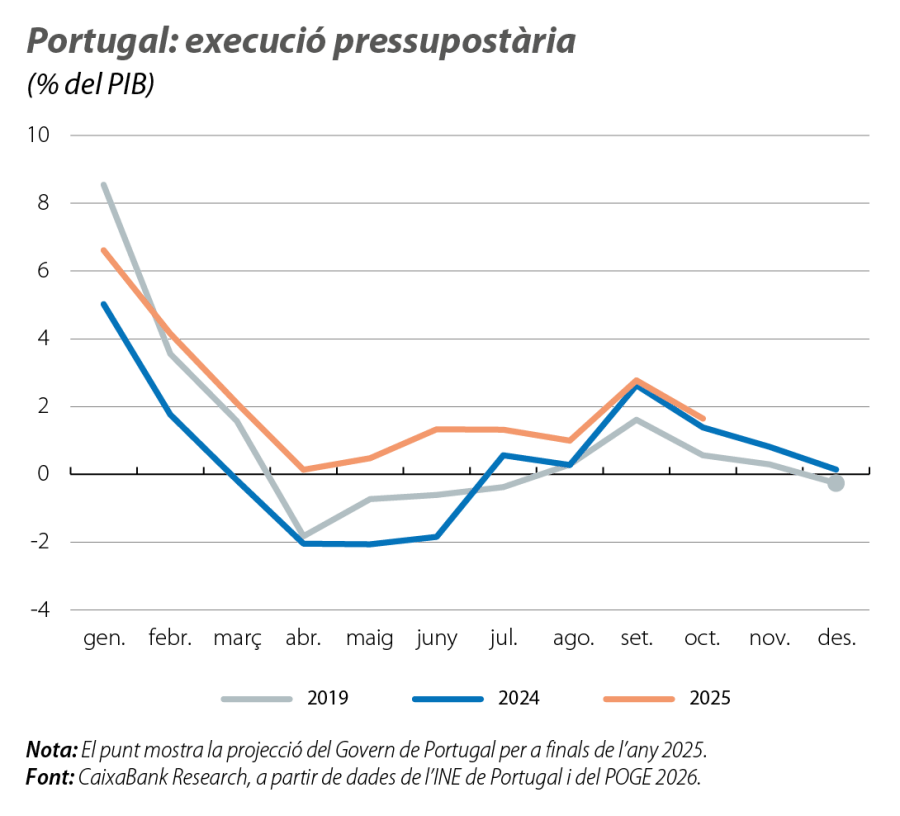

En el 3T, la demanda interna hi va contribuir amb 3,6 p. p., beneficiada per la solidesa del consum privat (+4,0% interanual) i de la inversió (+4,0%). La demanda externa va continuar llastant el creixement (–1,2 p. p.), encara que en grau més baix que en el 2T. En termes intertrimestrals, es va registrar un creixement del 0,8%, en què destaca el comportament de la inversió (+3,3% intertrimestral, +1 p. p.), sustentada en un creixement significatiu en equips de transport. En aquest context, esperem que l’economia portuguesa creixi al voltant del 2% el 2026. El suport de la inversió, impulsada per l’acceleració dels fons NGEU i per uns costos de finançament més reduïts, serà un element clau. Mentrestant, el consum privat continuarà fomentant el creixement i beneficiant-se de la robustesa del mercat laboral, de la recuperació dels ingressos i de l’acumulació d’estalvis dels últims anys. D’altra banda, es mantindrà la contribució negativa de la demanda externa a causa d’unes perspectives moderades per a l’avanç de les exportacions i de la fortalesa continuada de les importacions. La política fiscal continuarà sent un factor de suport a l’economia. En aquest àmbit, les dades d’execució pressupostària reforcen l’expectativa que el saldo pressupostari pugui acabar el 2025 fins i tot per damunt del que preveu el Govern (0,3% del PIB), de manera que hi hagi un marge més ampli de maniobra fiscal de cara al pròxim any.

Les dades d’activitat del 4T continuen sent escasses, però els indicadors de sentiment apunten a una estabilitat dels nivells de confiança

L’indicador de sentiment econòmic de la Comissió Europea es va recuperar al novembre i es va situar en els 106,5 punts (vs. 104,5 a l’octubre, 106,2 en el 3T). De la mateixa manera, l’indicador de clima econòmic de l’INE portuguès es va accelerar fins al 3,1% al novembre i va situar la mitjana del trimestre en el 3%, 1 dècima més que en el 3T, resultat de la millora del sentiment en el sector manufacturer. En els serveis es va registrar un deteriorament, la qual cosa reflecteix unes perspectives una mica més cauteloses respecte a l’evolució de la demanda en els pròxims mesos. D’altra banda, la confiança dels consumidors va experimentar un lleuger deteriorament al novembre i va assenyalar una incertesa més gran sobre la situació econòmica del país.

La inflació continua moderant-se, mentre que l’ocupació creix al ritme més elevat del període postpandèmia

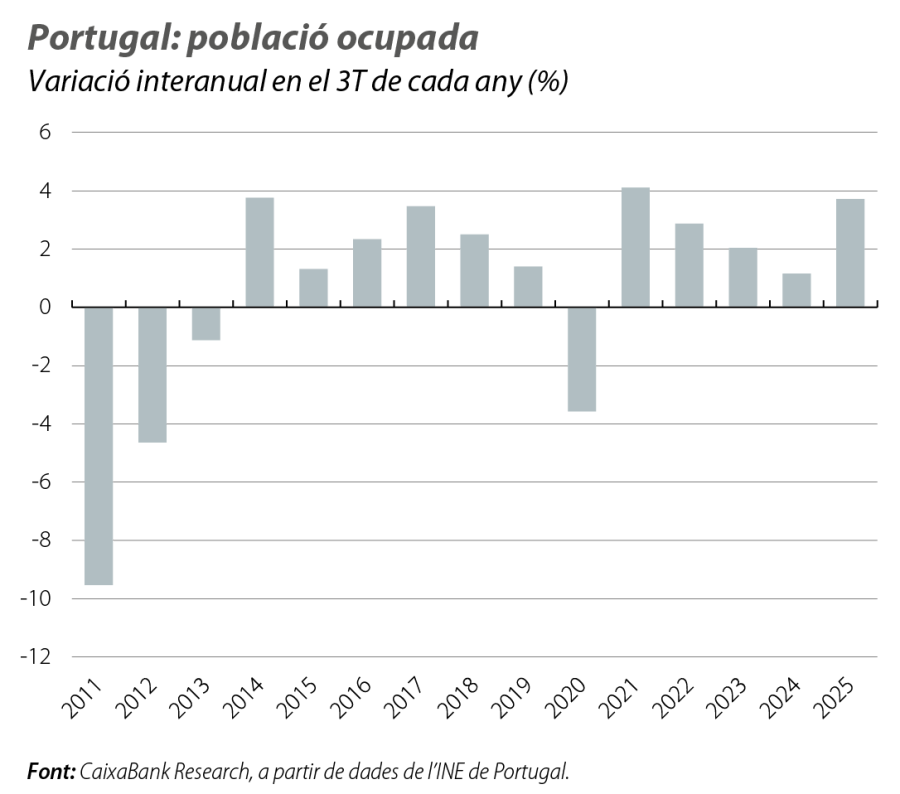

Al novembre, la inflació general va retrocedir fins al 2,2% (2,3% a l’octubre) i va situar la inflació mitjana dels 12 últims mesos en el 2,4%. La subjacent també va descendir, fins a l’1,9% (2,1% a l’octubre). La variació intermensual negativa de tots dos índexs està en línia amb el seu patró històric d’estacionalitat i deixa el camí obert perquè l’any tanqui amb la inflació prop del 2%. Per la seva part, la població ocupada va aconseguir un nou màxim històric en el 3T. L’augment del 3,7% interanual s’explica, en gran manera, pels sectors de salut i suport social, hostaleria i restauració, i tecnologies d’informació. També les dades mensuals mostren el bon dinamisme del mercat laboral, amb un creixement de l’ocupació superior al 3% interanual a l’octubre.