Primes de risc i macroeconomia: una relació robusta i transversal

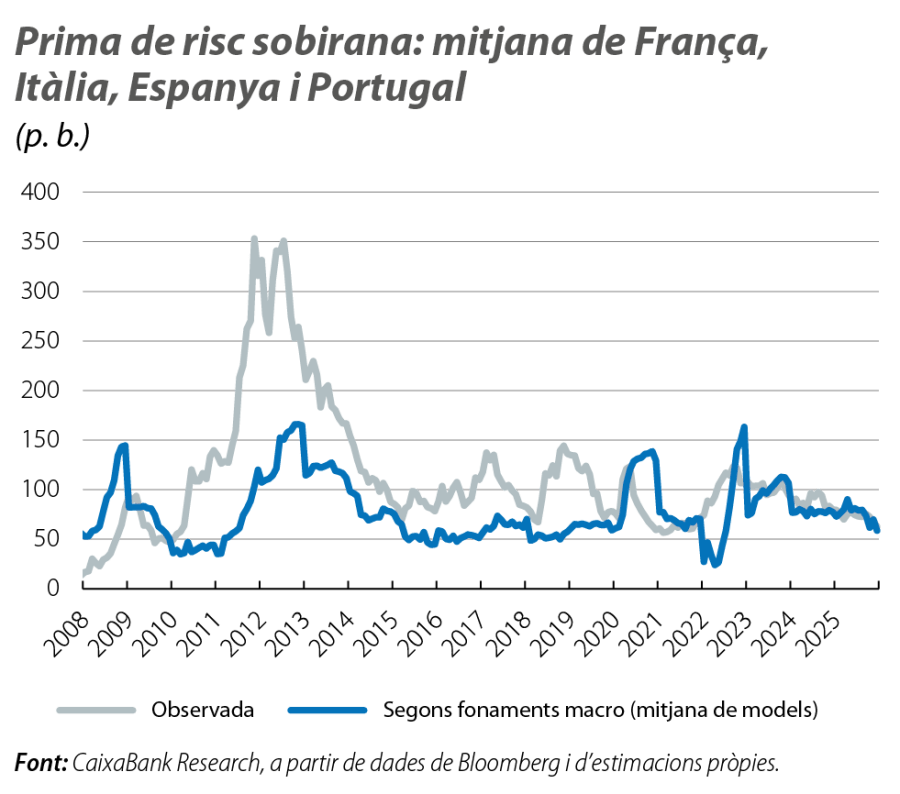

Els fonaments macro han estat un bon indicador de les primes de risc sobiranes observades al mercat en els últims anys. De fet, la moderació sostinguda de les principals primes de risc de la zona de l’euro és clarament coherent amb les previsions dels fonaments. No obstant això, la visió és una mica diferent si analitzem país per país.

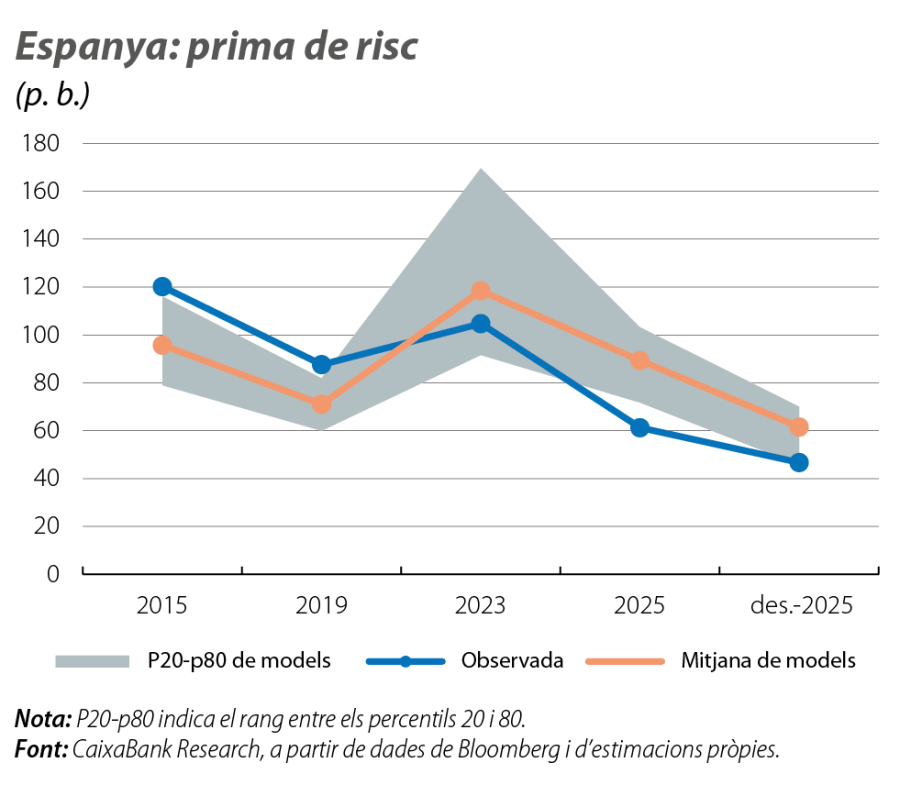

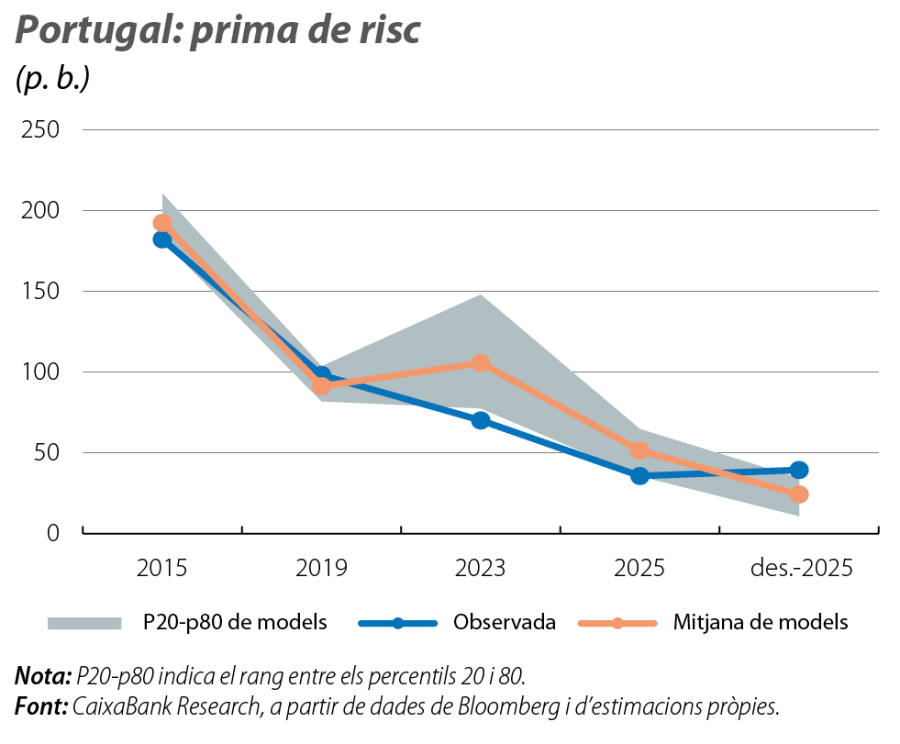

Les primes de risc van definir una època econòmica i política de la zona de l’euro.1 Tensionades fins a nivells extrems entre el 2011 i el 2013, es van erigir com a indicador del risc de ruptura de la unió monetària i van donar lloc a efemèrides com el whatever it takes de Mario Draghi.2 En els últims anys, l’escenari econòmic i polític tampoc ha estat fàcil per a la zona de l’euro, i, malgrat tot, les primes de risc van ser capaces de tancar el 2025 en mínims de més de 15 anys: Portugal, Espanya i Itàlia, que, el 2012, quan el tipus alemany rondava l’1,5%, van arribar a veure les seves primes en més de 1.500 p. b., 600 p. b. i 500 p. b., respectivament, van acabar el 2025 en 30 p. b., 43 p. b. i 70 p. b.

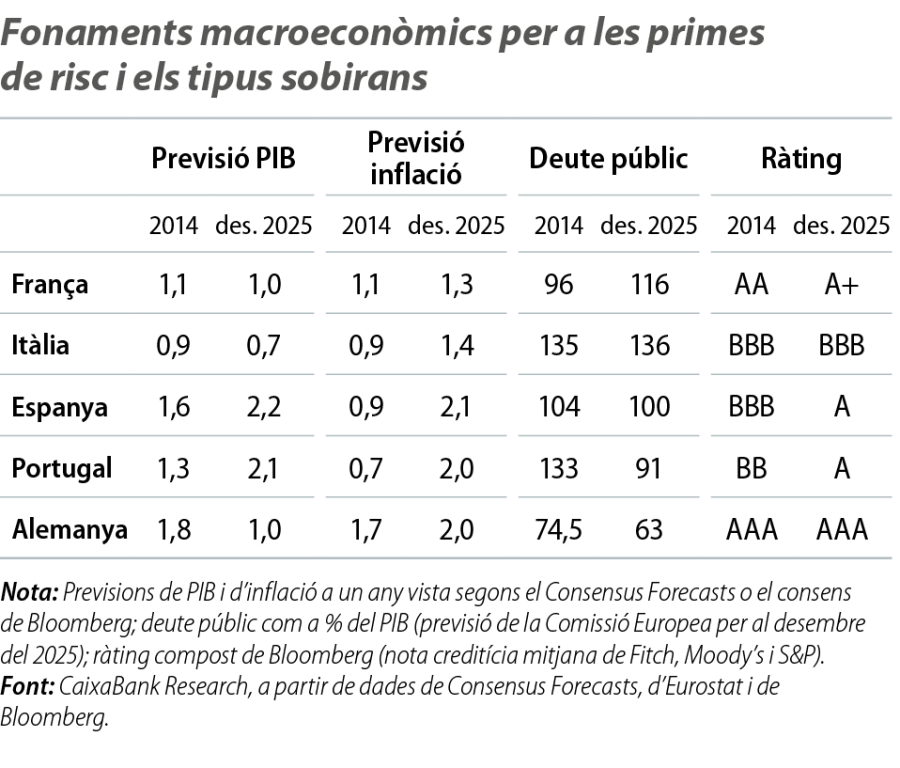

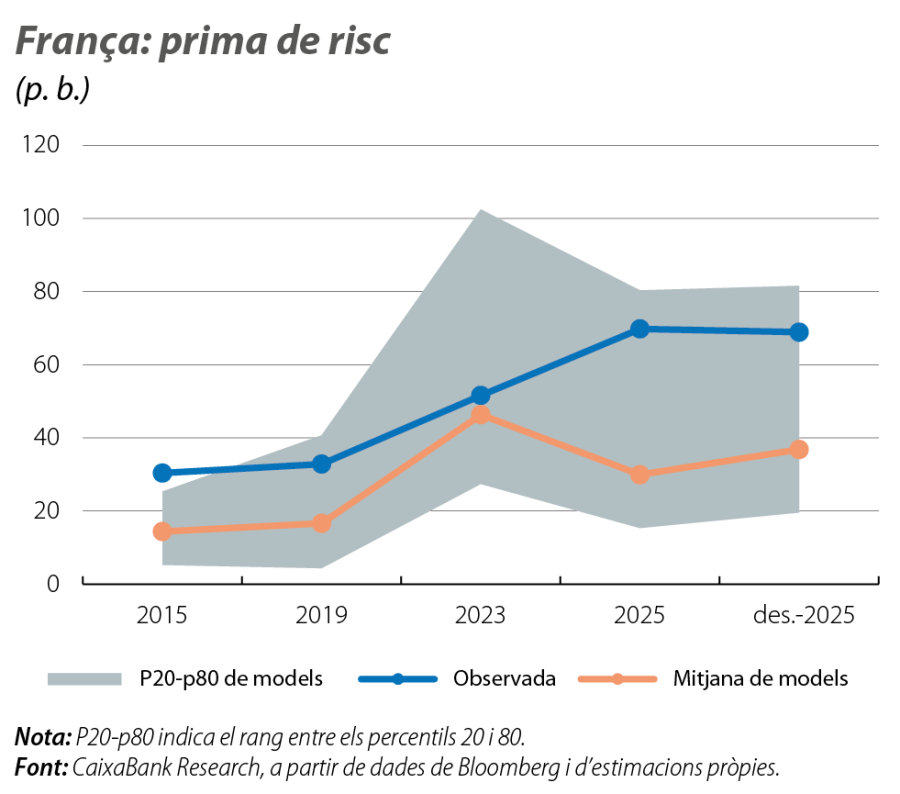

En l’última dècada, les primes de risc han trobat un punt mitjà entre la bonança dels 2000 (quan els bons sobirans cotitzaven al mercat gairebé sense distinció de país) i l’estrès de la crisi del deute sobirà del 2010-2012. En aquest punt mitjà, els inversors discriminen en funció de la salut macroeconòmica i financera de cada país sense qüestionar la supervivència de l’euro. Així, la distensió de les primes de risc portuguesa i espanyola és el resultat d’una millora evident del seu funcionament macroeconòmic en relació amb Alemanya, d’un clar compromís amb la sostenibilitat fiscal i de la recuperació de les notes creditícies per part de les agències de ràting (vegeu la taula). En canvi, França, amb un funcionament econòmic lànguid i amb un deteriorament dels comptes públics i de la nota creditícia, ha patit un reajustament a l’alça de la prima de risc (ha passat d’uns 30 p. b. en la prepandèmia a prop dels 70 p. b. al final del 2025).

- 1

En aquest article, la prima de risc fa referència al diferencial entre el tipus d’interès sobirà a 10 anys d’un país de la zona de l’euro i el seu homòleg alemany.

- 2

El 26 de juliol del 2012, el president del BCE Mario Draghi va declarar que faria «el que fes falta» (en anglès, whatever it takes) per preservar l’euro. Les seves paraules es van convertir en un símbol de la supervivència de la zona de l’euro. Vegeu «Mario Draghi i el seu ”parole, parole”», a l’IM01/2018.

La relació entre fonaments macroeconòmics i primes de risc es pot constatar de manera formal. Els tipus d’interès del deute públic depenen de fonaments com l’endeutament i el creixement econòmic (que determinen la capacitat de pagament d’un estat), de la política monetària del BCE i de factors globals, com els tipus d’interès d’altres economies (que ofereixen una oportunitat d’inversió alternativa) i l’apetència pel risc dels inversors. Aprofitant la relació històrica entre tots aquests ingredients i els tipus d’interès, podem quantificar una prima de risc sobirana coherent amb els fonaments macroeconòmics.3,4

- 3

Presentem un model de tipus d’interès macro a «La fragilitat macroeconòmica dels tipus d’interès», a l’IM10/2020. Partint d’aquest exercici, ara estimem una regressió de panell per a les primes de risc d’Àustria, de Bèlgica, de França, d’Itàlia, d’Irlanda, d’Espanya, dels Països Baixos i de Portugal amb dades entre el gener del 2000 i el desembre de 2025 i amb les següents variables explicatives: les expectatives de l’euríbor a 3 mesos, del creixement real del PIB i de la inflació, la ràtio de deute públic sobre el PIB, un indicador de volatilitat borsària, els actius de deute públic adquirits per l’Eurosistema, el ràting sobirà, i un indicador de tensions a la zona de l’euro (variable binària que és igual a 1 si una prima de risc sobirana es tensiona de forma marcada).

- 4

A més de l’estimació base, reflectim la incertesa que envolta aquests exercicis realitzant 20 estimacions alternatives, en què excloem individualment el PIB, la inflació, l’euríbor a 3 mesos, el deute públic, els actius del BCE i el ràting, i, en cada cas, amb tres mostres temporals (fins a l’any 2019, fins al 2022 i fins al 2025).

Com ho mostra el primer gràfic, els fonaments macro han estat un bon indicador de les primes de risc sobiranes observades al mercat en els últims anys. De fet, la moderació sostinguda de les principals primes de risc de la zona de l’euro és clarament coherent amb les previsions dels fonaments. No obstant això, la visió és una mica diferent si analitzem país per país.

A diferència de les economies perifèriques tradicionals, en els últims anys, França ha patit una prima de risc persistentment més alta. Aquest reajustament del mercat no solament és degut a un cert canvi de visió dels inversors,5 sinó que recull una modificació dels fonaments macroeconòmics: en els últims anys, França ha patit un deteriorament clar dels comptes públics (el deute s’estima gairebé en el 120% el 2025, amb un dèficit públic previst del 5,4% i amb aparença de continuar elevat) mentre perdia dinamisme econòmic i veia rebaixes de la nota creditícia per part de les tres grans agències de ràting.

- 5

Entre el 2023 i el 2025, la prima ha passat d’estar al centre de l’interval predit pels fonaments a situar-se en la banda alta.

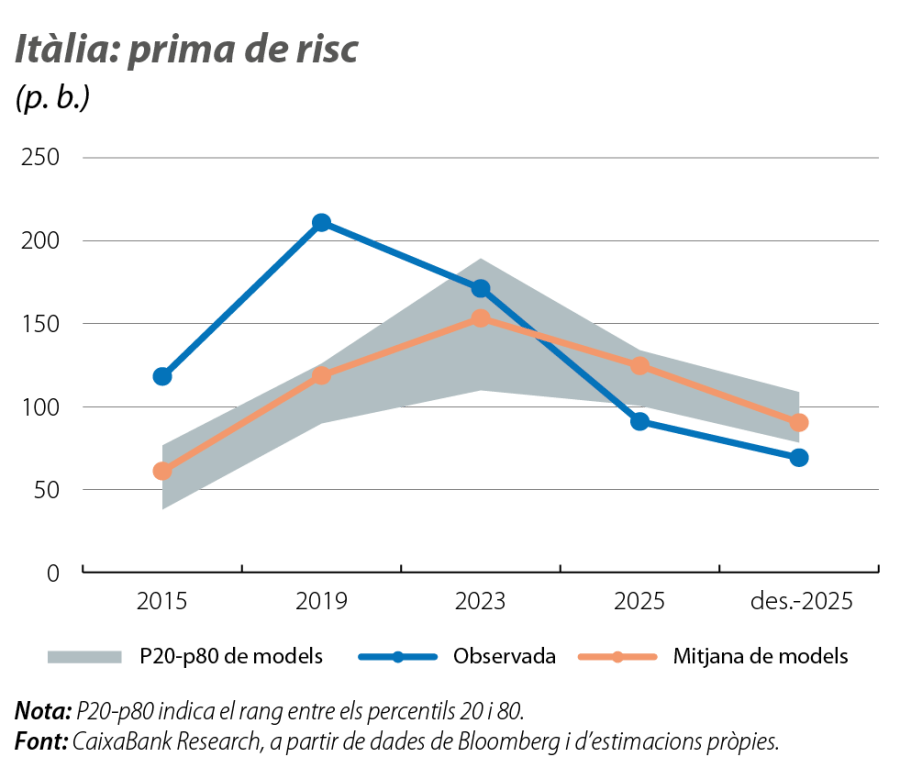

Itàlia, llastada de partida per uns pitjors nivells de deute públic i de nota creditícia, ha aconseguit canalitzar la situació el 2025 i ha assolit la prima de risc més baixa des del 2008. En aquest sentit, destaca, en especial, la notable correcció del dèficit públic (del 7,2% del 2023 al 3,0% previst el 2025) i una resiliència que li va permetre obtenir, el 2025, un augment del ràting sobirà d’un graó per part de les tres grans agències.

A l’altre extrem, Espanya i Portugal dibuixen una millora molt més sostinguda de les primes de risc. Aquesta millora és molt visible en les primes cotitzades als mercats financers (mínims del 2008 en els dos casos) i està clarament reflectida en l’evolució predita pels fonaments: les dues economies són al capdavant del creixement econòmic de la zona de l’euro el 2025, han reduït el deute públic de manera continuada i, en l’últim any, han vist millores generalitzades del ràting sobirà.

En conjunt, l’exercici suggereix que l’evolució dels fonaments macroeconòmics pot explicar el comportament de les primes de risc sobiranes dels últims anys, des de la millora de la perifèria tradicional al deteriorament de França. No obstant això, l’exercici també mostra que hi ha un ventall de primes de risc coherents amb uns mateixos fonaments macroeconòmics.6 Per mantenir els mercats ancorats en la banda més favorable d’aquest ventall, serà important reforçar la salut dels fonaments, sobretot si tenim en compte l’exigència de l’entorn global.

- 6

Vegeu la nota al peu 4.