Les diferents velocitats de la inflació: un càlcul diferencial per al BCE

La zona de l’euro va assolir l’objectiu d’inflació del BCE el 2025. La inflació general va baixar al 2,1% en el conjunt de l’any i va tancar en l’1,9% al desembre, mentre que les expectatives de la majoria dels agents també la situen en el 2% a mitjà termini. Com ha estat aquesta desinflació final cap al 2%? Quins productes i quins països hi han contribuït més? Quines inèrcies queden?

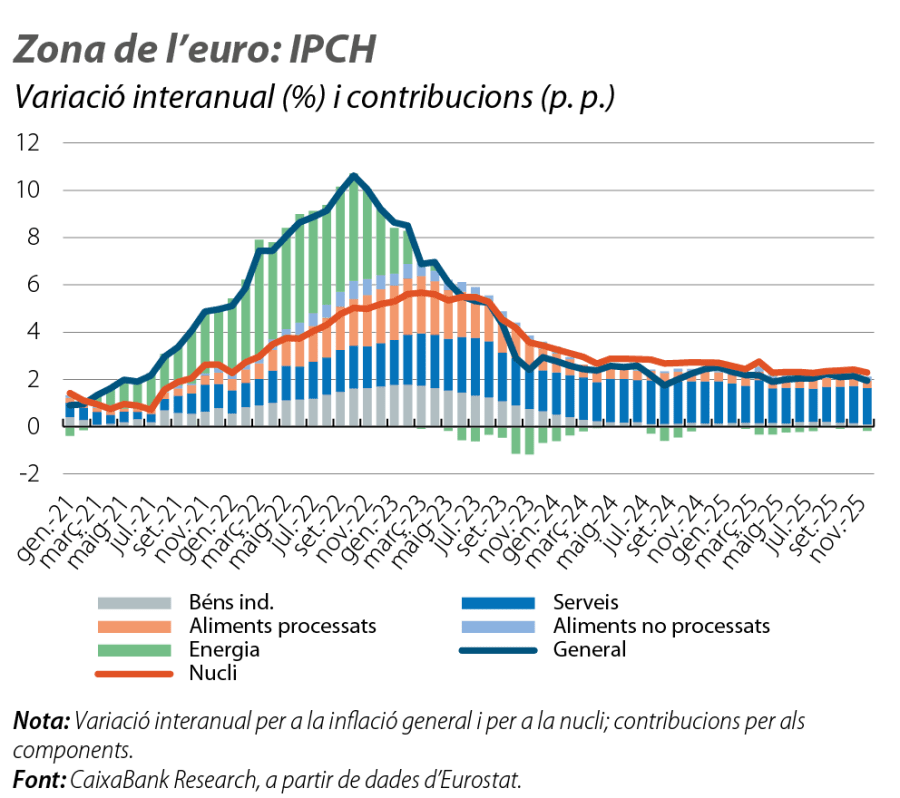

Per primera vegada en tres anys, el 2025, la desinflació es va basar més en els components nucli (els béns industrials i els serveis) que en els més volàtils. Això reflecteix una desinflació a diferents velocitats, mirall de la pròpia crisi inflacionista prèvia: els preus de l’energia i dels aliments, que van ser els grans tensionats el 2022, també van liderar el primer pas de la desinflació el 2023. En canvi, els béns industrials no energètics i, en especial, els serveis es van moure amb retard i van liderar la desinflació el 2024 i el 2025 després d’haver-se accelerat el 2023.

Les diferents velocitats encara persisteixen en les últimes dades de la inflació. La principal dissonància és la inèrcia que encara mantenen els serveis, amb una inflació del 3,4% tant en el conjunt del 2025 com en l’últim trimestre i mes de l’any, i que ha estat compensada per la baixa inflació dels béns industrials no energètics (el 0,6% el 2025, la xifra més baixa des de la pandèmia). La inèrcia dels serveis s’explica, en gran part, per les convulsions finals de la transmissió de la crisi inflacionista, i les últimes dades mostren que és deguda, principalment, al comportament endarrerit dels serveis intensius en factor treball (i, en conseqüència, més sensibles al creixement salarial), dels serveis intensius en energia i dels serveis que actualitzen els preus amb poca recurrència.1 Amb la inflació general normalitzada, amb els preus energètics en nivells continguts i amb els salaris en desacceleració, cal esperar que, en els propers trimestres, la inflació dels serveis avanci de manera definitiva en la seva normalització.

- 1

Per exemple, al desembre del 2025, els preus relacionats amb el transport, amb els serveis públics (correus, recollida d’escombraries, hospitals) i amb les assegurances van copar nou llocs del top 10 de partides amb una inflació més elevada de la cistella nucli i van aportar 0,5 p. p. a una inflació nucli que va ser del 2,3%. La inflació dels serveis relacionats amb les assegurances també té inèrcia, perquè es veu afectada per la inflació passada dels productes assegurats.

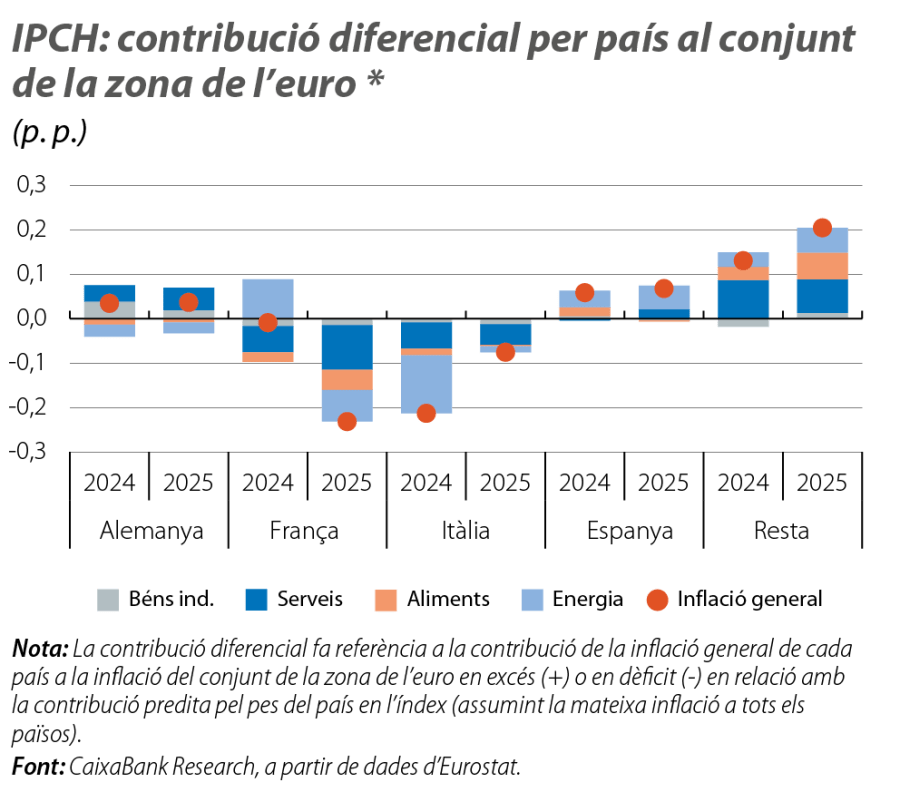

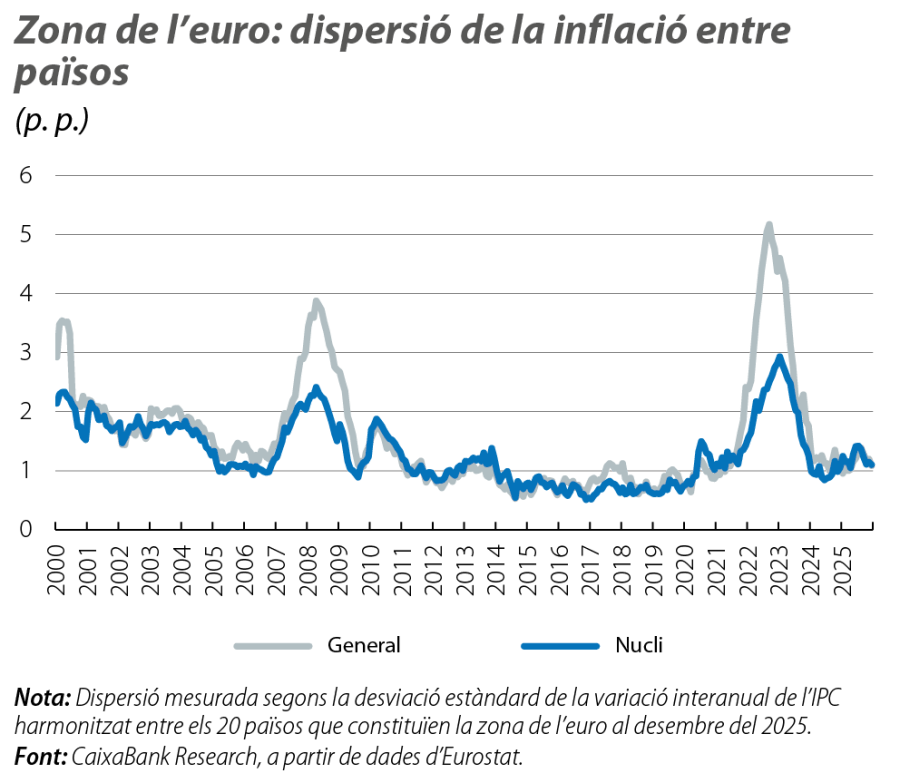

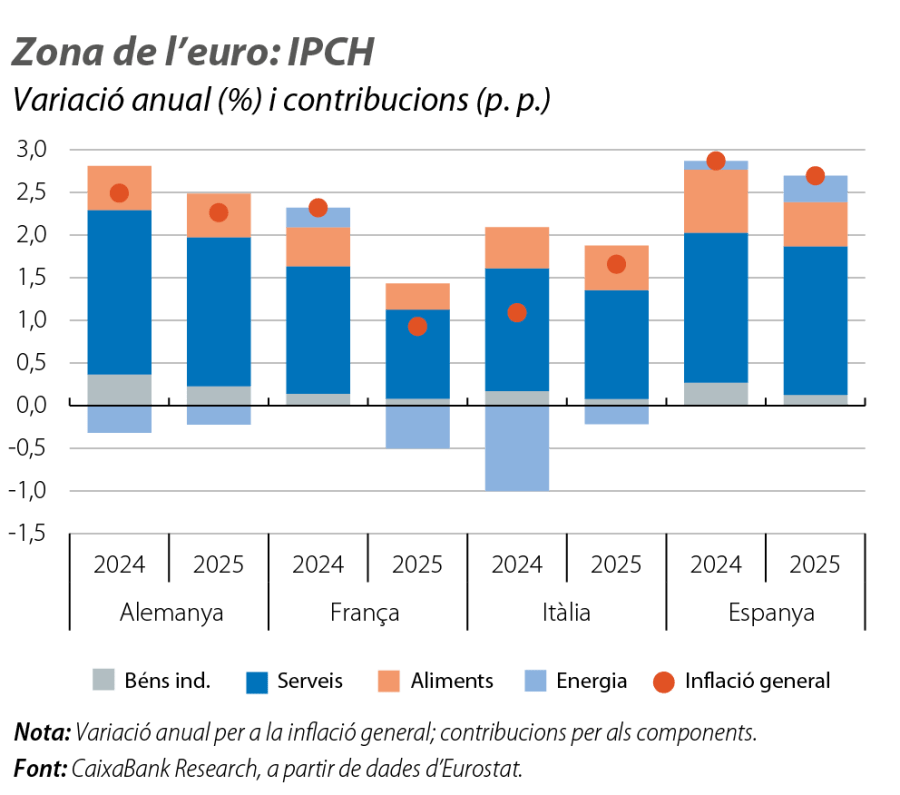

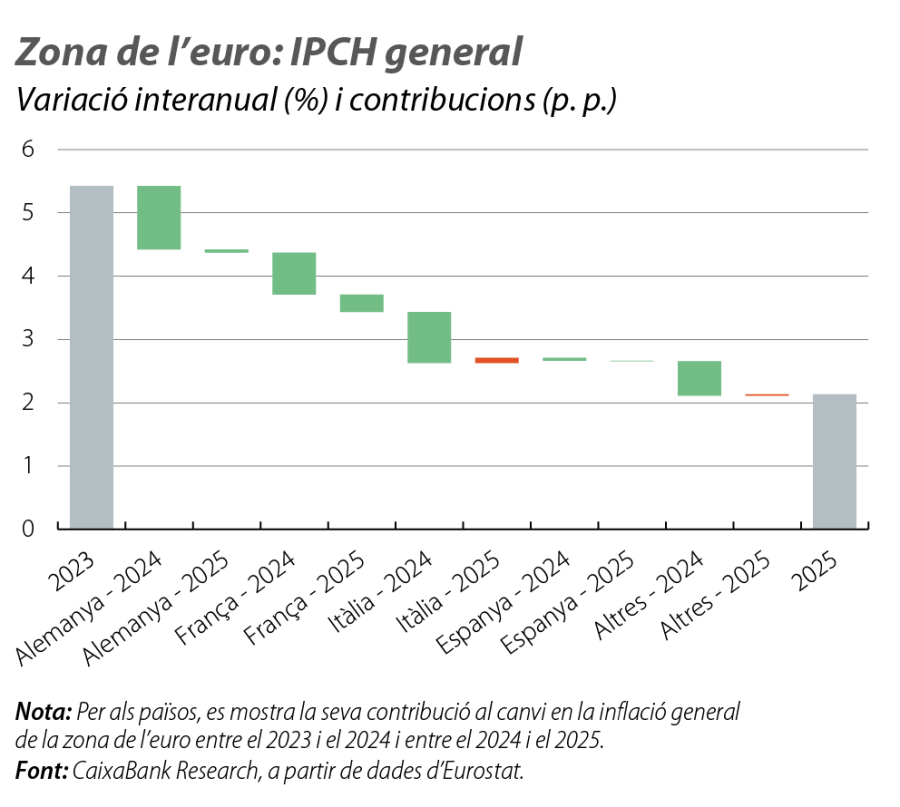

D’altra banda, el retorn de la inflació general al 2% també ha corregit la dispersió entre països generada durant la crisi del 2022. Economies petites però molt castigades pel xoc energètic, com els països bàltics (Estònia, Letònia i Lituània van arribar a veure inflacions superiors al 20% el 2022), han registrat una forta desinflació (tot i que encara continuen en la banda alta de la zona de l’euro, amb taxes entre el 3% i el 4%). Pel que fa a les quatre grans economies europees, el país que va oferir un major impuls a la desinflació del conjunt de la zona de l’euro el 2025 va ser França, mentre que Alemanya i Espanya també van ajudar a abaixar-la (tot i que més lleugerament), i Itàlia, de fet, la va empènyer una mica a l’alça per efectes de base relacionats amb els preus energètics.

En nivells, França destaca per tenir la inflació més baixa, en bona part arrossegada per una contribució negativa de l’energia a causa de la major gradualitat amb la qual l’encariment energètic es va filtrar als preus francesos durant la crisi.2 La contribució negativa de l’energia també va persistir a Alemanya i a Itàlia, països on la dependència energètica de Rússia va provocar, inicialment, un encariment de l’energia relativament superior (l’IPC energètic va repuntar el 35% a Alemanya i el 51% a Itàlia en el conjunt del 2022), tot i que, quantitativament, el 2025, ja ho va fer de manera més residual. Espanya, per la seva banda, ha registrat una inflació una mica superior a la mitjana de la zona de l’euro, i, en gran part, això s’explica per una inflació més elevada en energia i en aliments en relació amb la zona de l’euro.3

- 2

El 2022, França va optar per intervencions directes sobre el preu del gas. Així, el tensionament dels seus preus energètics va ser menor a curt termini, però també ho ha estat la distensió posterior.

- 3

En termes d’IPC harmonitzat, la inflació espanyola va ser semblant a la de la zona de l’euro en béns industrials no energètics i en serveis (0,3 p. p. inferior en el primer cas i 0,2 p. p. superior en el segon), més baixa en aliments processats (1,0 p. p.) i clarament superior en aliments no processats (2,4 p. p.) i en energia (4,6 p. p.).

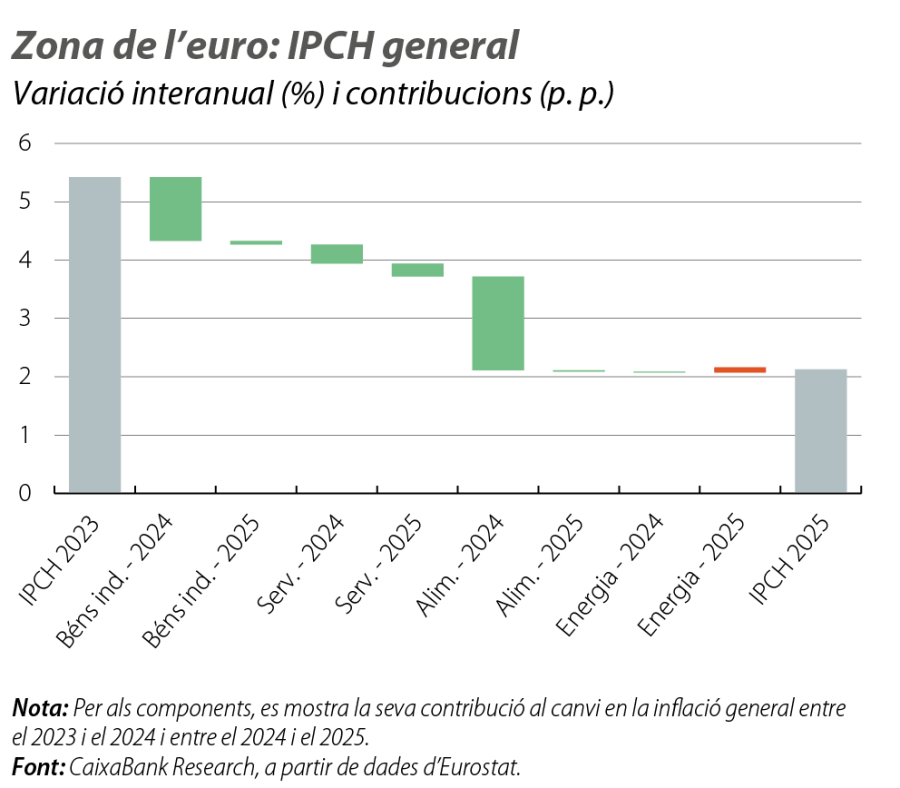

En conjunt, les xifres del 2025 dibuixen una inflació en l’objectiu del 2% del BCE. No obstant això, rere aquesta normalització hi ha una dispersió entre components que recull la varietat de riscos que envolten l’escenari: des de la inèrcia dels serveis (que s’ha de moderar amb els salaris) fins a la baixa inflació dels béns (subjecta a riscos de disrupció aranzelària i de redirecció comercial), passant pels aliments i per la seva sensibilitat a esdeveniments meteorològics extrems.