Inici d’any de focus creuats als mercats financers

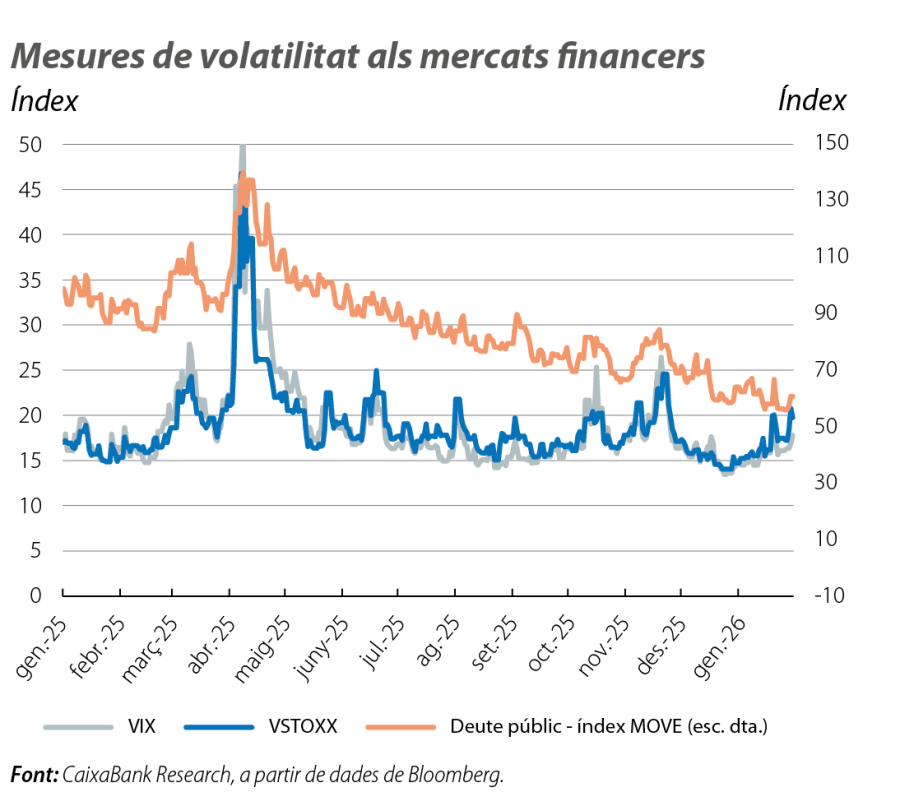

La geopolítica va marcar l’inici de l’any als mercats financers. El repunt de tensions, des de Veneçuela a l’Iran, i el xoc diplomàtic entre els EUA i Europa per Groenlàndia van generar moviments d’aversió al risc i van augmentar de forma puntual la volatilitat als mercats.

Gener arrossega focus del 2025 i obre nous fronts

La geopolítica va marcar l’inici de l’any als mercats financers. El repunt de tensions, des de Veneçuela a l’Iran, i el xoc diplomàtic entre els EUA i Europa per Groenlàndia van generar moviments d’aversió al risc i van augmentar de forma puntual la volatilitat als mercats. A Àsia, un focus renovat en les perspectives fiscals del Japó va comportar moviments excepcionals dels tipus d’interès i de la divisa nipona. Alhora, persisteixen alguns focus d’incertesa de l’any passat, com les tensions aranzelàries entre grans blocs, les expectatives al voltant de la IA i l’atenció sobre la capacitat de les grans tecnològiques de rendibilitzar les inversions. Tot plegat amb el teló de fons d’uns bancs centrals que continuen ancorant les estratègies en l’evolució de les dades.

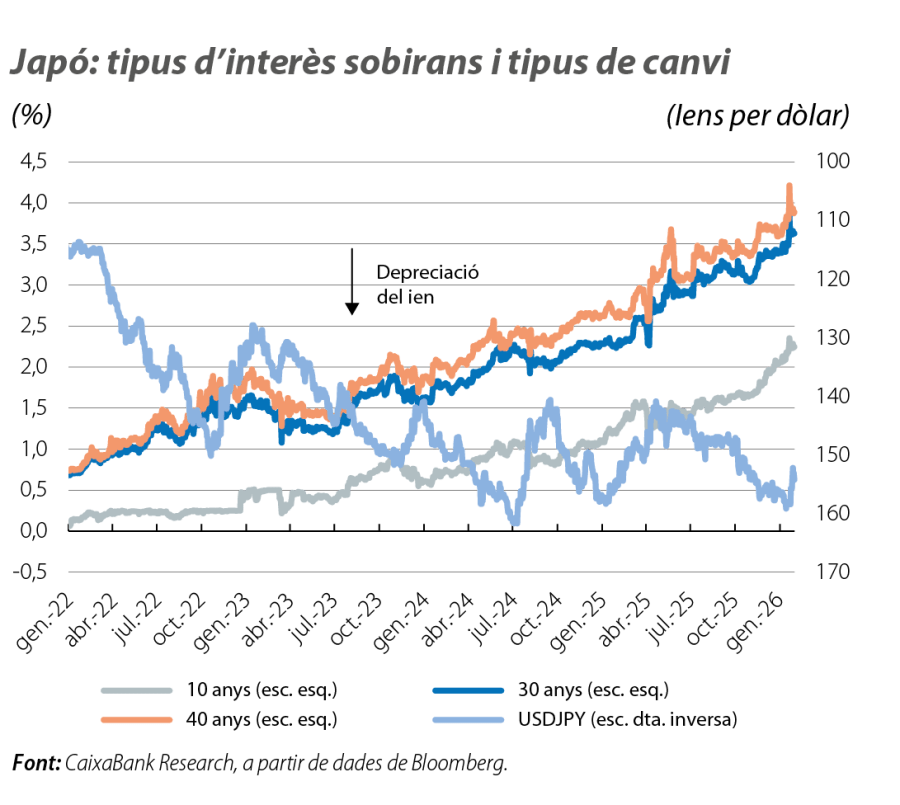

El Japó torna al centre d’atenció per les seves perspectives fiscals

La decisió de la primera ministra Sanae Takaichi d’avançar les eleccions i els plans d’expansió fiscal van revifar les preocupacions dels inversors sobre la sostenibilitat fiscal al Japó. Els tipus d’interès sobirans a llarg termini es van disparar fins a màxims històrics, amb la referència a 40 anys superant per primera vegada el 4%. Al mateix temps, a la reunió del gener, el Banc del Japó va mantenir el tipus oficial en el 0,75% (després de la pujada de 25 p. b. del desembre) i va afirmar que continuarà apujant els tipus si les previsions de creixement i d’inflació es materialitzen (els mercats cotitzen dos increments de 25 p. b. el 2026). Així i tot, el ien es va depreciar amb força, va caure a mínims d’un any i mig enfront del dòlar (vorejant els 159 iens per dòlar) i va registrar nivells no vistos des dels anys noranta enfront de l’euro (183 iens per euro), penalitzat pels inversors per la percepció d’un deteriorament fiscal. Només els rumors d’una intervenció conjunta del Ministeri de Finances japonès i del Tresor dels EUA al final del mes van frenar la caiguda del ien.

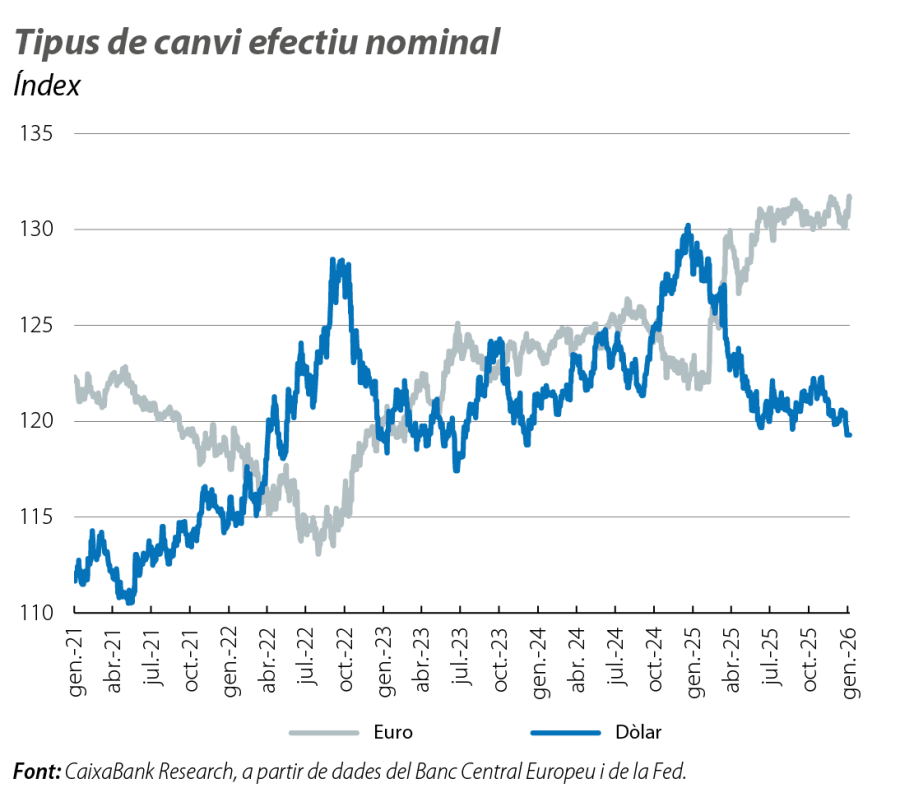

El dòlar en el focus arran del repunt del soroll geopolític

Llastat per la incertesa geopolítica i per les tensions de la política exterior i comercial dels EUA, el dòlar nord-americà es va afeblir de forma generalitzada al gener. L’índex DXY del dòlar va tancar el mes amb una caiguda pròxima a l’1%, i l’euro va arribar a cotitzar per damunt d’1,20 dòlars per primera vegada en quatre anys. Altres divises refugi van capitalitzar la situació, i el franc suís va assolir màxims històrics enfront del dòlar (va arribar a superar els 1,30 dòlars per franc). La divisa nord-americana també es va veure pressionada per les preocupacions sobre la independència de la Fed. D’una banda, al gener, es va donar a conèixer que el Departament de Justícia està duent a terme una investigació sobre el president Jerome Powell i el seu testimoniatge al Senat pels costos de renovació de dos edificis de la Fed. En resposta, Powell va assenyalar que la motivació real d’aquesta investigació no estava vinculada al seu testimoniatge, sinó al fet que la Fed fixa els tipus d’interès en funció de les condicions econòmiques i no de les preferències del president Trump. No obstant això, el dòlar va recuperar una mica de terreny cap al començament de febrer, després que Trump anunciés la nominació de Kevin Warsh com a candidat per presidir la Fed quan venci el mandat de Powell al maig. Warsh va ser governador de la Fed entre el 2006 i el 2011 i va mantenir un posicionament crític amb la seva expansió del balanç i un biaix restrictiu en els tipus d'interès, malgrat que, en l’últim any, en les seves declaracions, s’ha mostrat alineat amb les tesis de Trump a favor d’abaixar els tipus d’interès. Els mercats van rebre aquest anunci de manera favorable, amb un enfortiment del dòlar i amb estabilitat en les expectatives de tipus d’interès per al 2026 (dues retallades de 25 p. b.).

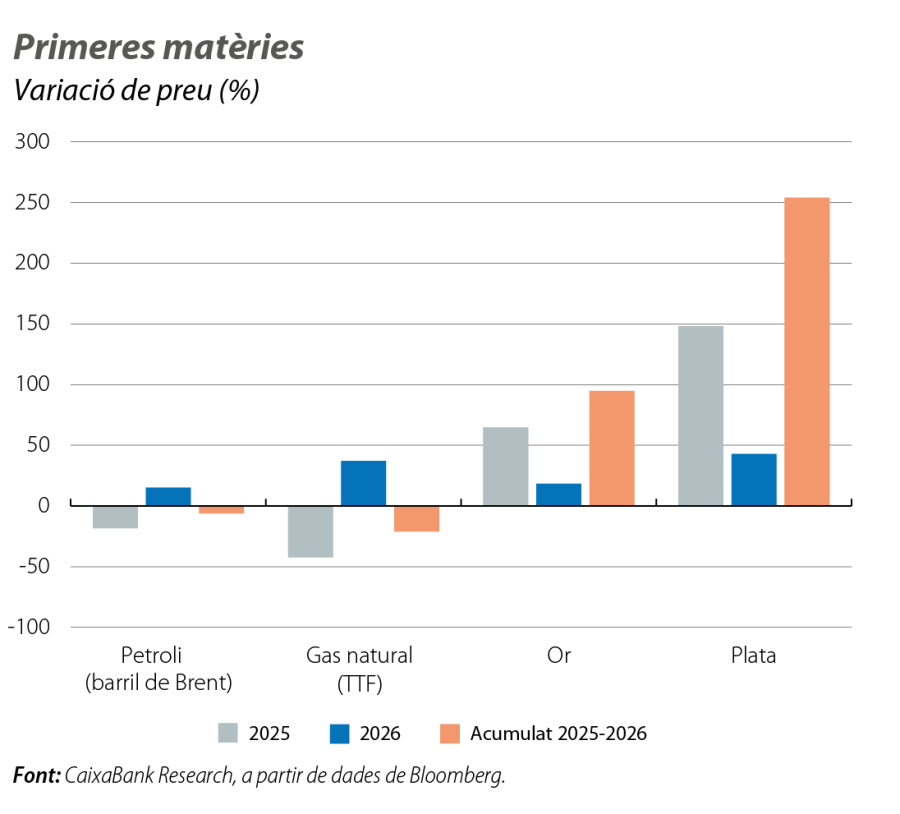

Les primeres matèries capitalitzen la incertesa global

Com és usual, els repunts en les tensions geopolítiques deriven en episodis de volatilitat als mercats de l’energia. En aquest cas, el preu del barril de Brent, que havia iniciat l’any al voltant dels 60 dòlars, condicionat per un entorn de sobreoferta, va repuntar fins als 70 dòlars arran de les tensions a l’Iran i del temor a possibles disrupcions de subministrament. Així mateix, la referència de gas europeu va arribar a tocar els 42 €/MwH, amb un impuls addicional davant els temors de subministrament per una tempesta hivernal als EUA. Cap al començament de febrer, els preus del gas i del cru es van moderar arran de les notícies d’una distensió del conflicte dels EUA amb l’Iran. D’altra banda, enmig de l’augment de la incertesa global i de la feblesa del dòlar, els metalls preciosos van capitalitzar la recerca d’actius refugi. En particular, l’or va superar la barrera dels 5.000 $/unça i va arribar, fins i tot, a vorejar els 5.600 $/unça, i la plata es va revalorar fins al 42%. En termes acumulats, des de l’inici del 2025, van arribar a assolir guanys de gairebé el 100% i el 300%, respectivament, si bé, al principi de febrer, tots dos metalls van patir una abrupta i forta correcció.

Sense perdre de vista els bancs centrals

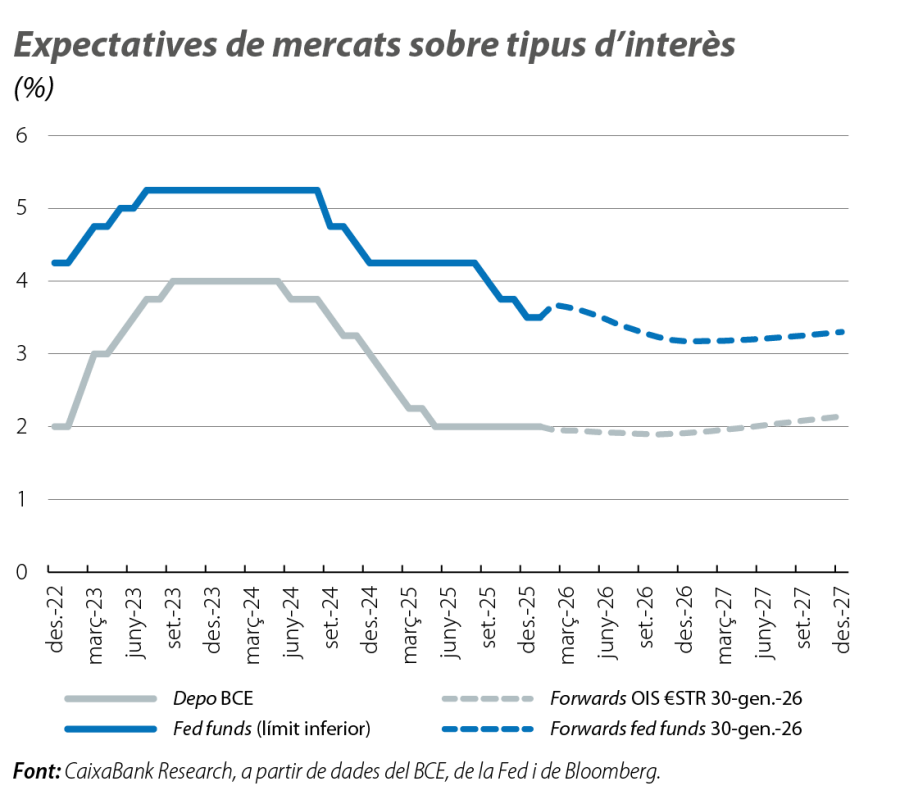

L’altra gran novetat en política monetària va ser el canvi de to de la Fed, amb una valoració més positiva de l’entorn macroeconòmic després de la reunió del gener (en què, sense sorpreses, la Fed va mantenir el fed funds en el 3,50%-3,75%). Aquest canvi va deixar la sensació que la Fed no té pressa per abaixar els tipus a curt termini i va ajornar l’expectativa de la primera baixada del 2026 cotitzada als mercats de futurs del març al juny. Per la seva banda, el BCE no va sorprendre, ja que va mantenir el tipus depo en el 2%, va emfatitzar la necessitat de no sobrereaccionar a les petites variacions de les dades i va presentar un mapa de riscos inflacionistes i desinflacionistes més equilibrat. L’expectativa dels mercats financers sobre el BCE continua sent d’una política monetària estable al llarg del 2026. En aquest context, les rendibilitats sobiranes de la zona de l’euro es van mantenir relativament planes, amb primes de risc perifèriques estables, llevat de França, on la prima va caure uns 15 p. b., fins al voltant dels 58 p. b., el seu mínim en 18 mesos, reflex d’una bona recepció dels mercats de l’aprovació dels pressupostos per al 2026, que, finalment, va aconseguir el primer ministre Lecornu (aquest pressupost permetria rebaixar el dèficit el 2026 fins al 5,0% del PIB, des del 5,4% estimat el 2025).

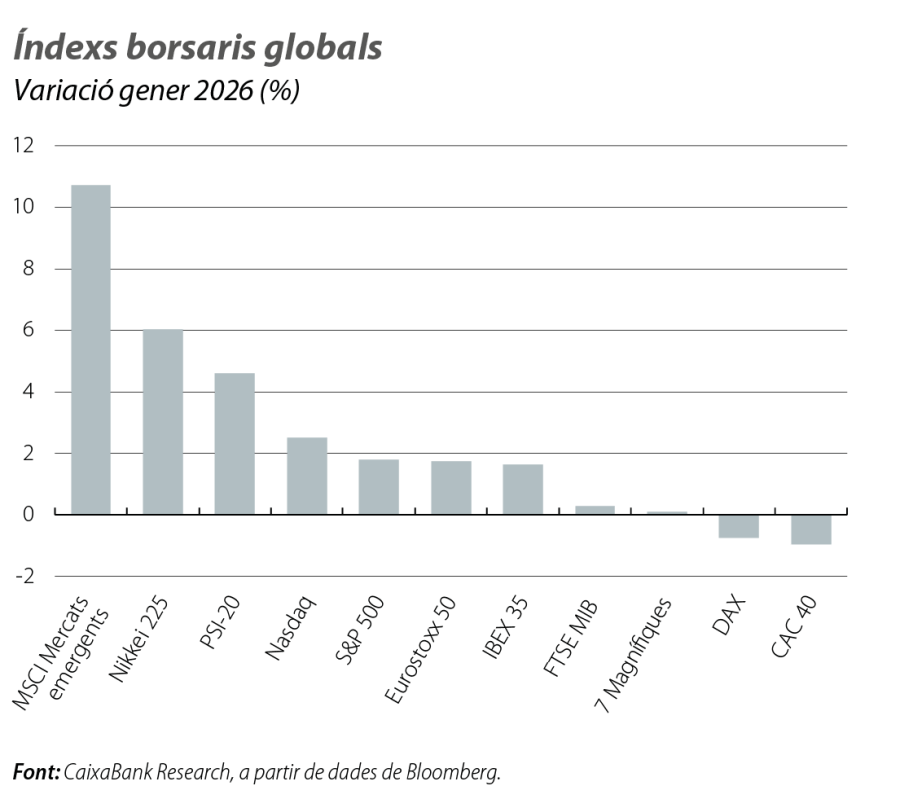

Comportament dispar a les borses globals

Els mercats borsaris van tancar el gener amb resultats generalment positius, tot i que amb episodis de volatilitat vinculats als esdeveniments geopolítics. L’S&P 500 va acabar el gener amb petits guanys, tot i que va començar el febrer amb correccions arrossegades pel sector tecnològic, per l’ajust en les primeres matèries i per l’enfortiment del dòlar. A nivell sectorial, es va observar una clara dispersió al llarg del mes de gener: sectors cíclics com energia, materials i industrials es van beneficiar de les dinàmiques als mercats de primeres matèries, mentre que els sectors financer, tecnològic i de salut van mostrar un pitjor funcionament. Dins el segment tecnològic, l’heterogeneïtat va ser encara més marcada: firmes que no van complir les expectatives de creixement van veure caigudes rellevants, mentre que altres vinculades a segments d’alta demanda d’IA van aconseguir revaloracions destacades. A Europa, els avanços van ser liderats pels mercats perifèrics, amb el PSI-20 i l’IBEX 35 impulsats pel sector financer.