L’acord entre els EUA i l’Iran mitiga els escenaris adversos per a l’economia internacional

L’evolució del conflicte al Pròxim Orient continua sent la clau en l’escenari global. Després de la reobertura de l’estret d'Ormuz, les dades mostren un augment una mica erràtic dels fluxos, coherent amb els advertiments de diferents agències internacionals que la normalització durarà mesos. D’altra banda, la incertesa geopolítica continua sent elevada, i la complexitat de les dinàmiques al voltant de l’acord entre els EUA i l’Iran en ressalten la fragilitat.

L’evolució del conflicte al Pròxim Orient continua sent la clau en l’escenari global

Cap a la meitat de juny, els EUA i l’Iran van signar un memoràndum d’entesa (MoU) que no és un tractat definitiu ni vinculant, sinó una declaració d’intencions que estableix els termes de la seva futura col·laboració. El MoU obre un període de 60 dies per negociar sobre temes molt sensibles, com el programa nuclear iranià o l’aixecament de les sancions. Una de les seves primeres decisions va ser la reobertura de l’estret d'Ormuz i el final del bloqueig naval nord-americà, la qual cosa representa un alleujament important per als mercats d’energia i redueix la probabilitat que es materialitzin els escenaris més adversos. La clau serà la velocitat de recuperació dels fluxos a través d’Ormuz. Les dades mostren un augment una mica erràtic dels fluxos, coherent amb els advertiments de diferents agències internacionals que la normalització durarà mesos. D’altra banda, la incertesa geopolítica continua sent elevada, i la complexitat de les dinàmiques al voltant de l’acord entre els EUA i l’Iran en ressalten la fragilitat.

El pic de l’impacte de l’encariment de l’energia sobre la inflació va poder ser al maig

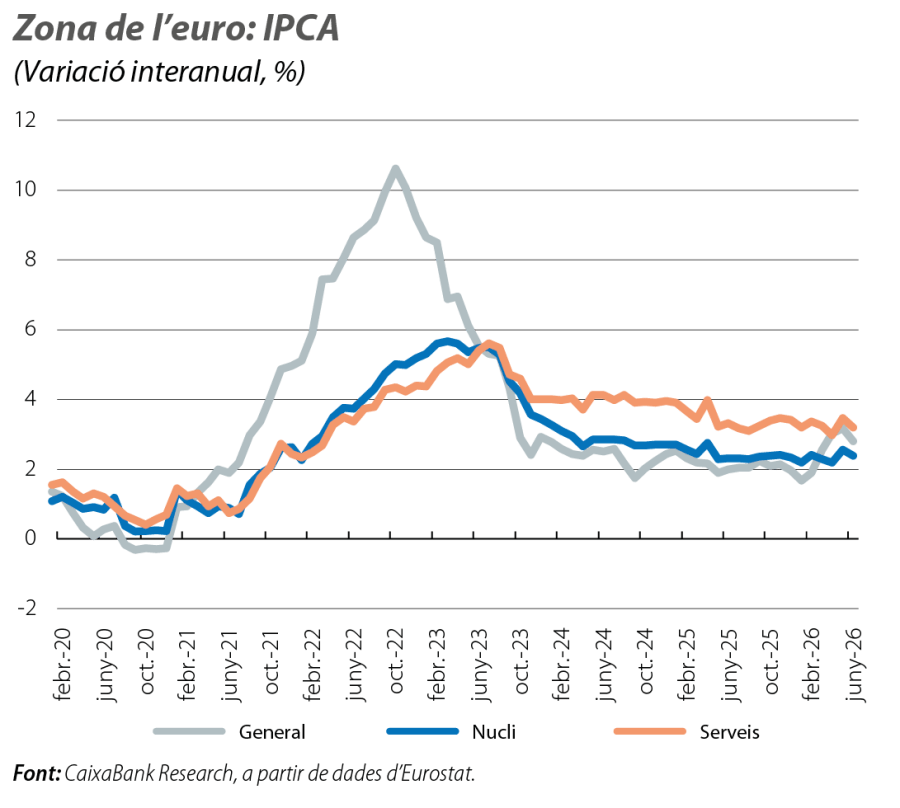

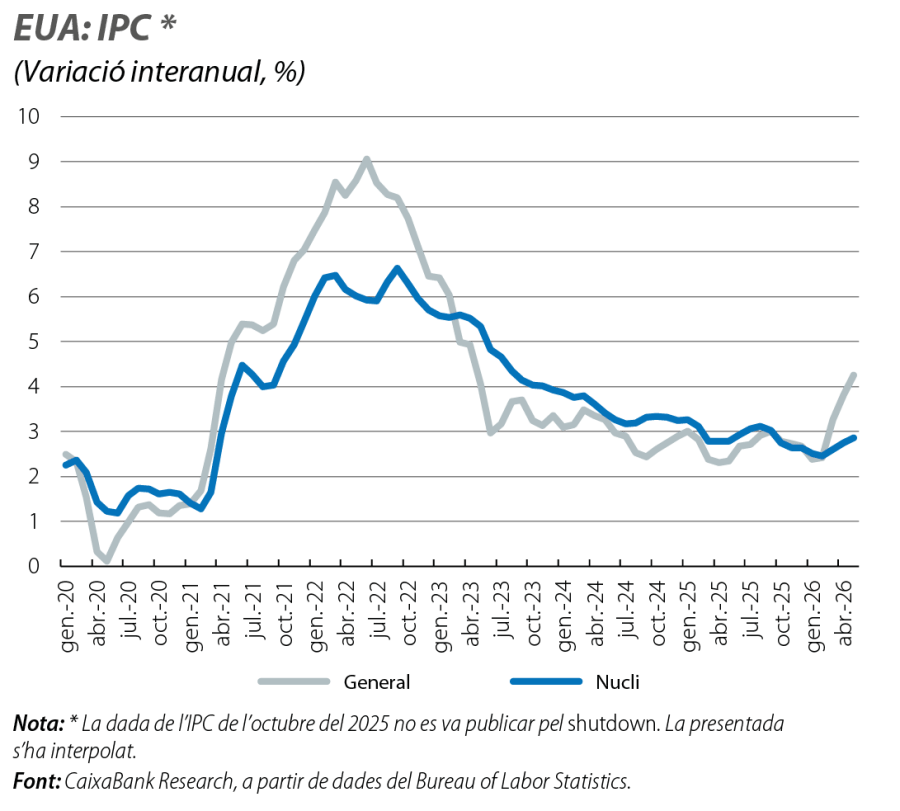

A la zona de l’euro, la inflació general va assolir al maig màxims de gairebé tres anys, amb el 3,2%, impulsada pel component de l’energia (que hi va aportar gairebé 1,0 p. p.), però, al juny, va caure 0,4 p. p., fins al 2,8%, gràcies, en bona part, a un cert relaxament d’aquest component (–2,1 p. p., fins al 8,7%). Als EUA, la inflació general, pressionada per l’energia, va repuntar 0,4 p. p. al maig, fins al 4,2% (màxims de tres anys), amb una inflació nucli més continguda (+0,1 p. p., fins al 2,9%). No obstant això, els components de preus dels principals indicadors de clima i d’opinió empresarial del juny apunten al fet que el pic d’inflació ja s’hauria pogut assolir.

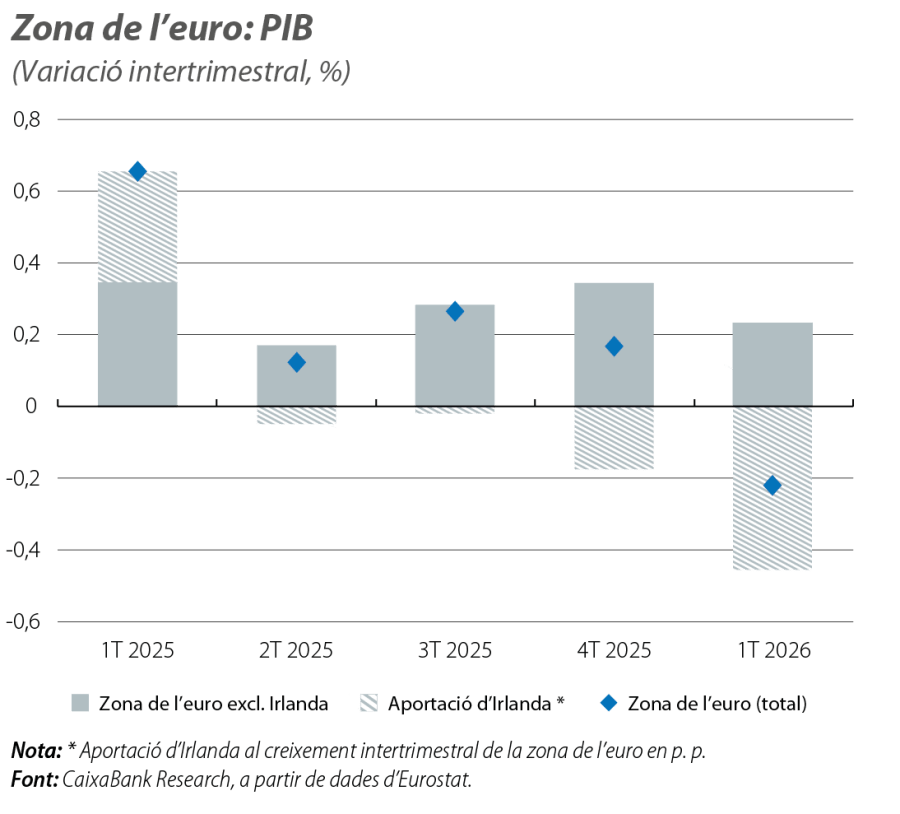

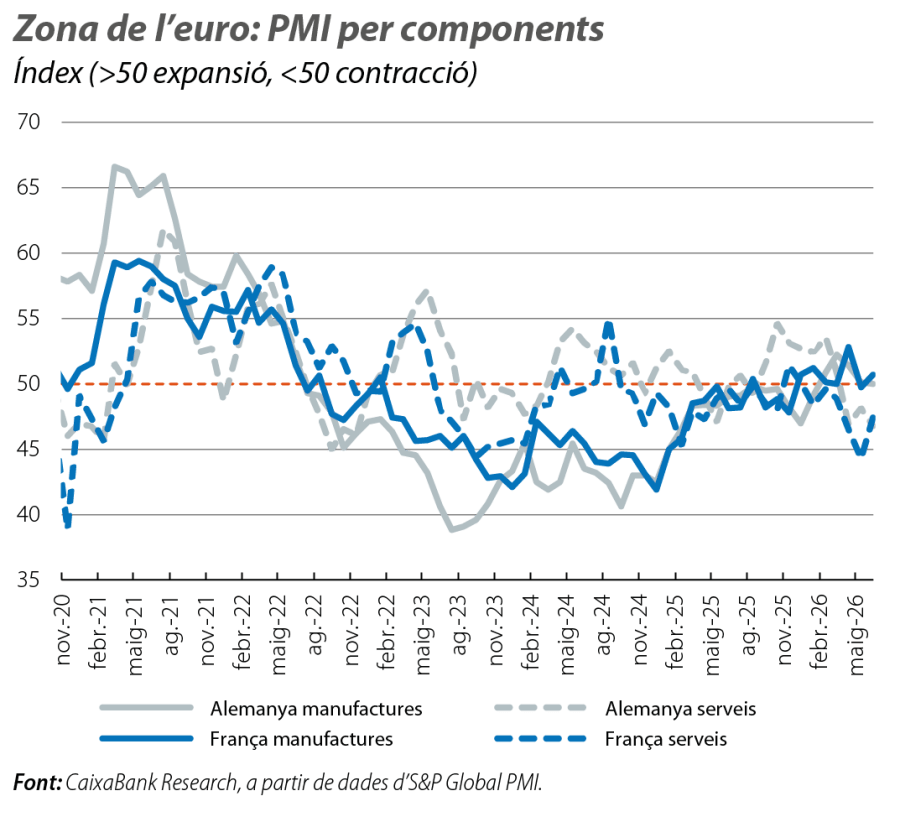

La volatilitat d’Irlanda condiciona l’evolució de la zona de l’euro

La revisió del PIB per a la zona de l’euro presenta una reculada del 0,2% intertrimestral en el 1T 2026 (vs. el +0,2% preliminar), que s’explica per l’important enfonsament de l’economia irlandesa (el –12,0% vs. el –2,0% preliminar). De fet, sense Irlanda, la zona de l’euro hauria crescut el 0,2%, després del 0,3% del 4T 2025, resultat encara modest i que apunta al fet que la major part de la regió encara no havia assolit l’acceleració desitjada abans de l’esclat del conflicte al Pròxim Orient. En aquest sentit, els indicadors disponibles per al 2T 2025 apunten a una economia gairebé estancada: els PMI de clima empresarial per a la zona de l’euro es consoliden al juny en nivells inferiors al llindar de 50 (i clarament per sota de la seva mitjana del 1T 2025), a causa del deteriorament de l’activitat al sector serveis, alhora que el PMI de manufactures va veure com es començava a esvair l’impacte positiu que va representar l’augment de les comandes per motiu de precaució després de l’esclat de la guerra al Pròxim Orient.

Alemanya veu com l’encariment de l’energia limita l’impacte del pla d’infraestructures

De fet, la pujada dels preus de l’energia afecta en especial el seu sector industrial (a l’abril, la producció industrial es va estancar i les comandes van recular gairebé el 4,0%), mentre que el consum de les llars continua molt feble (les vendes al detall de l’abril encara són l’1,6% inferiors al nivell del final del 2025). A més a més, la implementació del pla d’inversió en infraestructures va molt lenta: la despesa federal total acumulada fins al maig va créixer més del 3,0% en termes interanuals, amb defensa creixent el 22%, però amb una despesa en infraestructures encara el 10% inferior. El sentiment sobre l’evolució d’Alemanya continua força feble, tot i que alguns indicadors suggereixen que el pic de l’impacte pel conflicte del Pròxim Orient podria haver quedat ja enrere. Al juny, el ZEW mostra que el percentatge d’enquestats que anticipa un deteriorament addicional de la situació cau gairebé a la meitat (menys del 18%), mentre que l’Ifo anota un nou avanç, tot i que continua en referències molt baixes (85,6, amb 100 com a mitjana històrica).

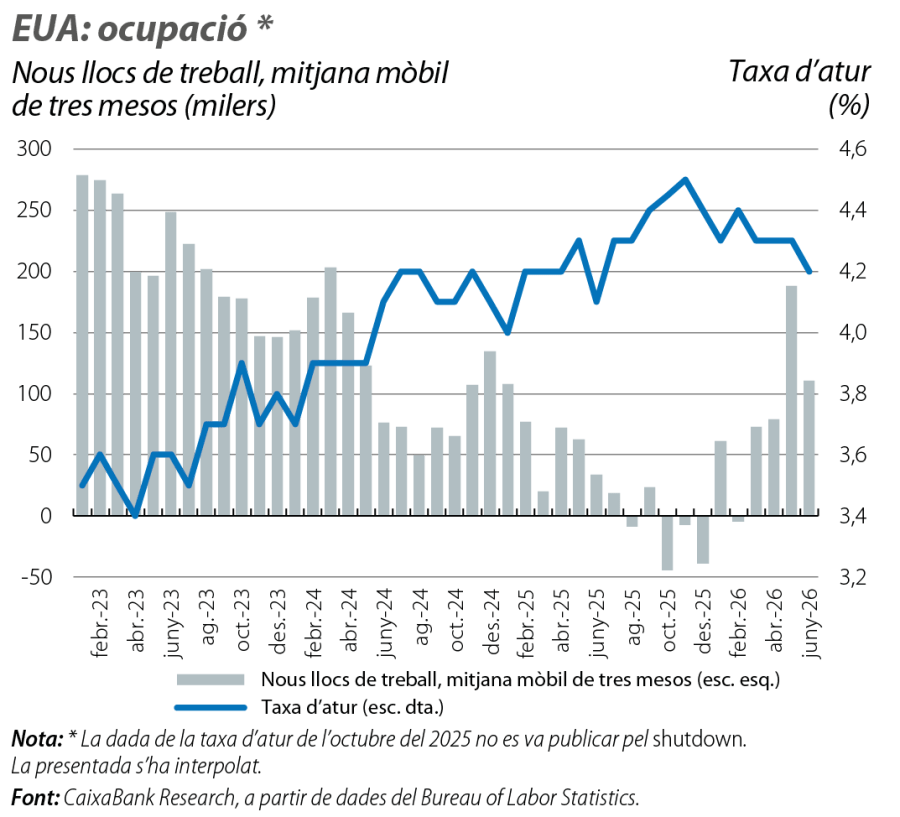

Als EUA, es pot parlar d’estabilitat del mercat de treball, més que de reactivació

De fet, al juny, es van crear 57.000 llocs de treball no agrícoles, gairebé la meitat del que s’esperava, i, a més a més, es revisen a la baixa els dos mesos previs en més de 70.000 persones. Així i tot, la creació mitjana mensual d’ocupació el 2026 supera els 90.000 llocs de treball, en relació amb la xifra inferior als 10.000 del 2025, i la taxa d’atur va cedir 0,1 p. p., fins al 4,2%. Aquesta estabilitat del mercat de treball continuarà sostenint el consum de les llars: al maig, el consum de les famílies va augmentar un robust 0,7% en termes nominals i el 0,3% en termes reals i va superar el creixement mitjà mensual registrat durant la resta de l’any (el 0,5% i el 0,1%, respectivament). Mentrestant, la producció industrial es va alentir al maig (amb prou feines el 0,1% intermensual, després del 0,9% previ), després de diversos mesos de forta expansió per l’embranzida anticipatòria de les comandes arran dels efectes de la guerra al Pròxim Orient.

Els empresaris dels EUA es mostren més confiats amb la situació econòmica que els consumidors

En aquest sentit, els principals indicadors de clima empresarial apunten al fet que el creixement de l’economia es mantindria en el 2T en ritmes similars, o lleugerament superiors, als del 1T (el 0,5% intertrimestral). Així, el PMI del juny va pujar fins als 52,2 punts i va situar la mitjana del 2T en els 51,8, gairebé igual que en el 1T. En aquest sentit apunten també els ISM, tant de les manufactures com dels serveis, que, al maig, es van situar al voltant dels 54 punts en els dos casos (50 és el llindar que assenyala creixements positius de l’activitat, tant en els PMI com en els ISM). A més a més, els empresaris comencen a detectar senyals d’una certa moderació en la intensitat de la pujada dels costos dels inputs, la qual cosa limita el risc de pujades addicionals de la inflació, que, malgrat tot, es mantindrà elevada en els propers mesos. Aquest augment dels preus és el principal factor que llasta la confiança dels consumidors, que, al maig, van veure com els salaris en termes reals van recular el 0,7% interanual.

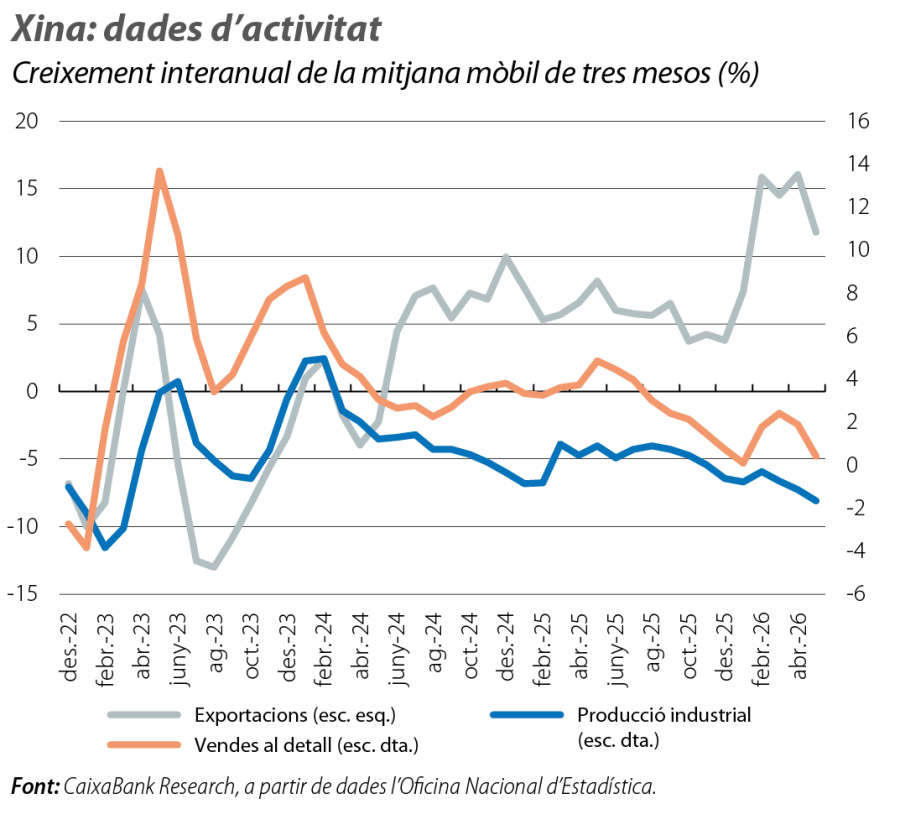

A la Xina, el dinamisme del sector exterior contrasta amb la feblesa persistent de la demanda interna

Les exportacions del maig van créixer prop del 20% interanual, impulsades per la demanda tecnològica vinculada a la IA i per l’avançament de les comandes, la qual cosa continua donant suport a la producció industrial, malgrat una certa desacceleració (el +4,5% interanual vs. el 6,0% en el 1T). En canvi, les vendes al detall van caure el 0,6%, primera reculada des del final del 2022, en part per la retirada dels estímuls al consum. La inversió fixa urbana ha reculat el 4,0% des de l’inici de l’any fins al maig, afectada per la feblesa immobiliària i per la menor inversió en infraestructures. En aquest context, la inflació es va mantenir en l’1,2% i els preus de producció van assolir el 3,9%, màxim en gairebé quatre anys.