Portugal: first signs of the impact of the conflict in the Middle East

A turbulent first quarter

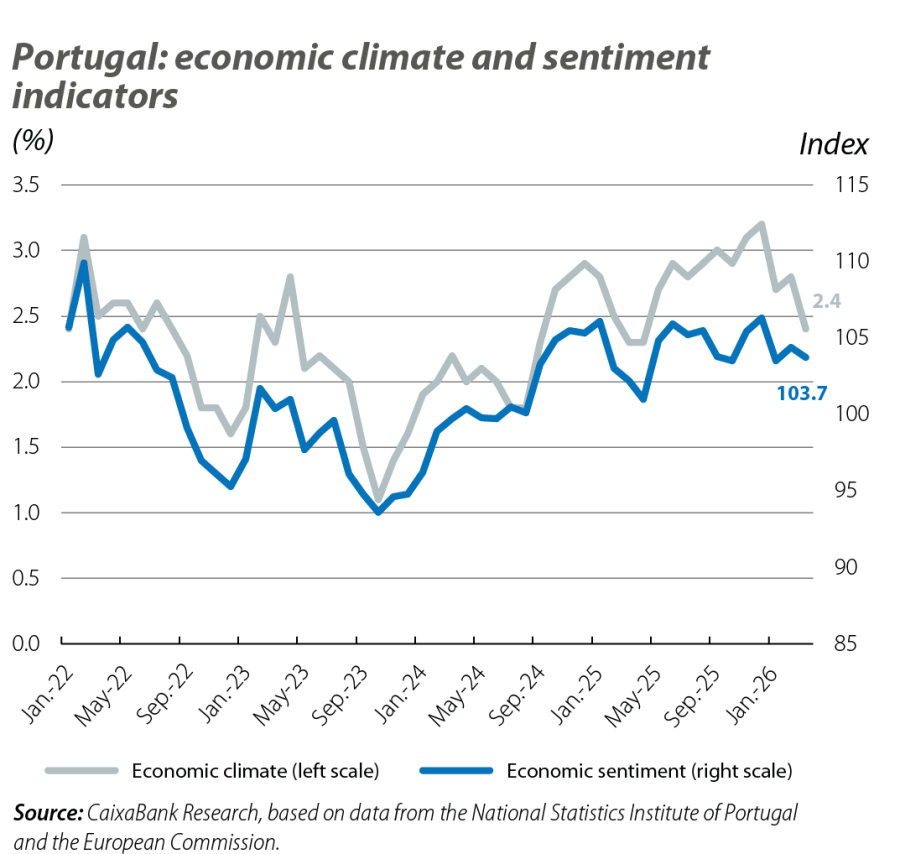

Household sentiment declined in March, with a significant deterioration in the perceived outlook for their own financial situation and for the state of the country’s economy over the next 12 months. On the other hand, the economic climate indicator fell to 2.4% in March (vs. 2.8% in February), with a notable deterioration in the price component, due to the perception that the conflict in the Middle East will cause new inflationary pressures. The European Commission’s sentiment indicator, meanwhile, remained above the 100-point threshold (103.7 in March vs. 104.4 in February). However, the events at the beginning of 2026 – the storms and the war in Iran – introduce downside risks to our growth forecast. The Bank of Portugal recently revised its macroeconomic scenario and cut its growth forecast for 2026 by 0.5 percentage points to 1.8%, maintaining a downward bias.

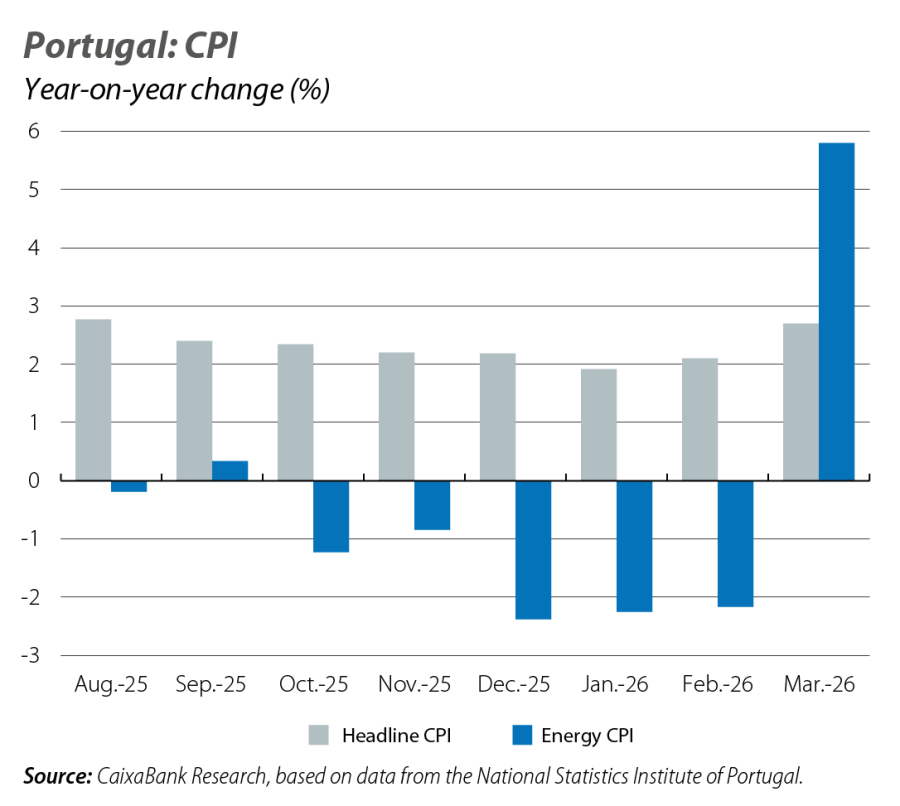

The war in Iran brings inflation close to 3% in March

The energy CPI soared to 5.8% in year-on-year terms. Also, the energy component, which had been negative during the previous months, contributed more than 50% to the increase in headline inflation, which rose to 2.7% (vs. 2.1% in February). Meanwhile, core inflation remained contained and stood at 2.0% (vs. 1.9% in February). Geopolitical developments in the coming months will determine whether the increase in the CPI becomes more persistent.

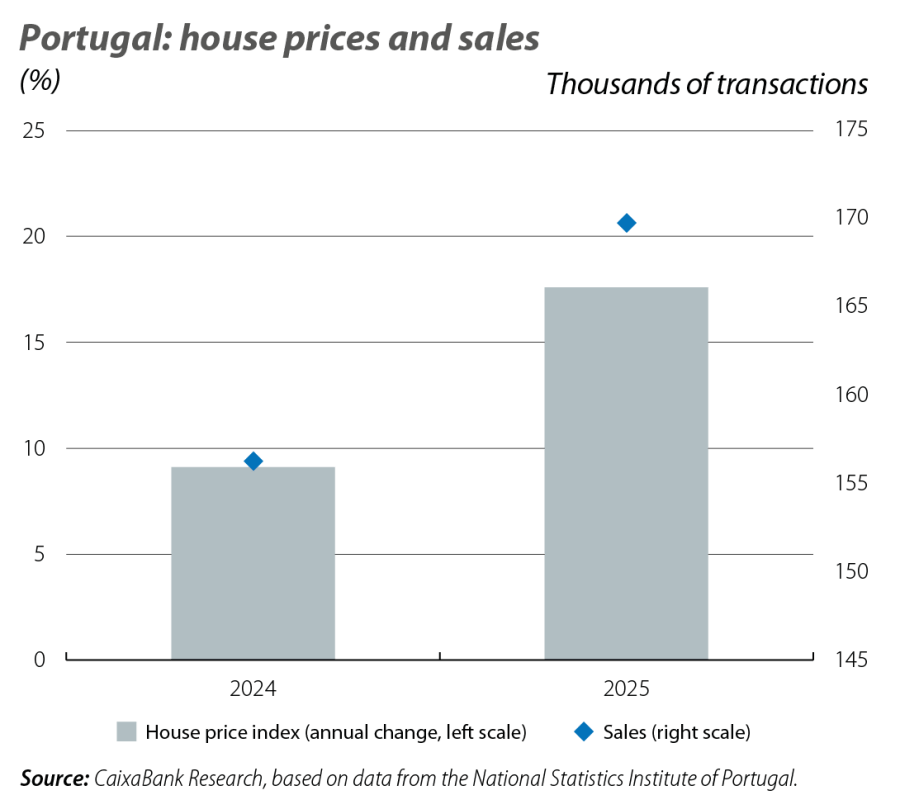

House prices grew like never before in 2025

The house price index recorded a year-on-year increase of 18.9% in Q4 2025. This places the average growth in house prices for 2025 at 17.6%, a record in the National Statistics Institute’s series, while the number of sales transactions approached 170,000. The bank appraisal data available up to February indicate that the housing market remains dynamic, although the persistence of the conflict in the Middle East, particularly its effects on household confidence and disposable income, could moderate this escalation.

The surprising budget surplus of 2025 is overshadowed by the challenges of 2026

The budget balance stood at 0.7% of GDP in 2025 (vs. 0.6% in 2024). As indicated by the monthly data, revenue growth exceeded expenditure growth (6.7% and 6.6%, respectively), largely supported by tax revenues and social security contributions. The amount collected from these two items exceeded the government’s latest estimate (included in the 2026 General Government Budget) – a trend that cannot be separated from the strength of the labour market. The increase in expenditure, for its part, is largely explained by personnel expenses and social security benefits, which account for two-thirds of the increase, while investment and the other components of current expenditure, despite having increased, were considerably below expectations. Yet, despite the positive surprise of 2025, the start of 2026 has brought new fiscal challenges.