Portugal: primers senyals de l’impacte del conflicte al Pròxim Orient

Un primer trimestre turbulent

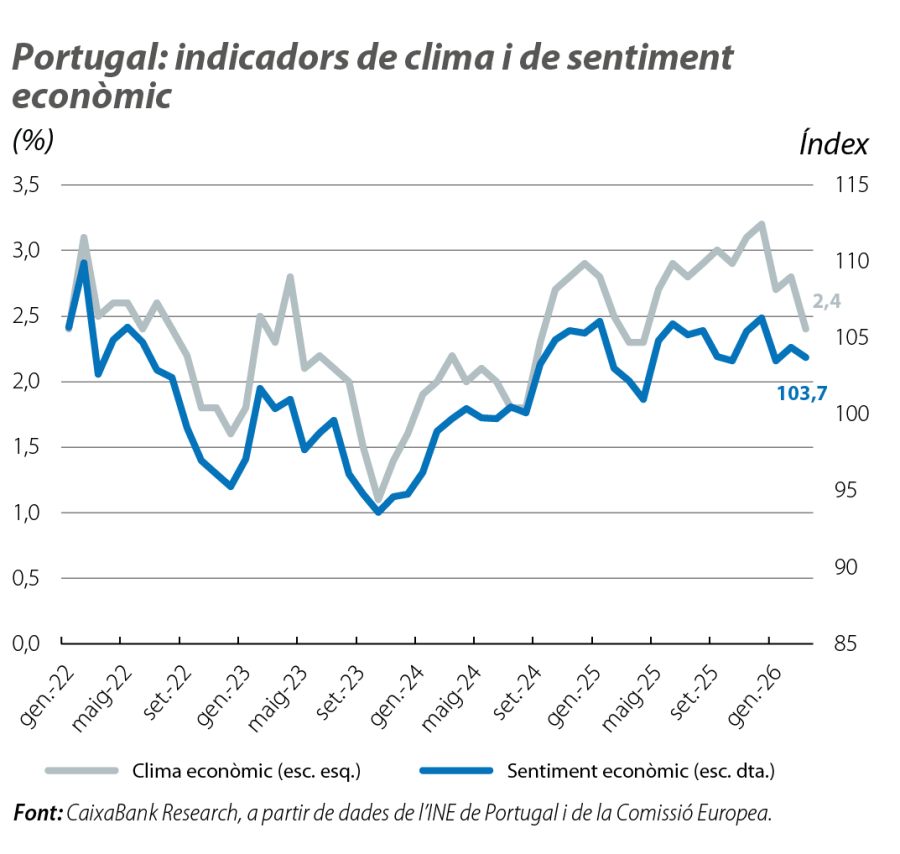

El sentiment de les llars va recular al març, amb un deteriorament significatiu de la percepció sobre la situació financera mateixa i sobre la situació econòmica del país en els 12 propers mesos. D’altra banda, l’indicador de clima econòmic va recular al 2,4% al març (en relació amb el 2,8% del febrer), amb un empitjorament notable del component de preus, a causa de la percepció que el conflicte al Pròxim Orient provocarà noves tensions inflacionistes. Per la seva banda, l’indicador de sentiment de la Comissió Europea es va mantenir per damunt del llindar de referència dels 100 punts (103,7 al març vs. 104,4 al febrer). Això sí, els esdeveniments del començament del 2026 –les tempestes i la guerra a l’Iran– introdueixen riscos a la baixa per al nostre escenari de creixement. Recentment, el Banc de Portugal ha revisat el seu escenari macroeconòmic, ha retallat en 5 dècimes la previsió de creixement per al 2026, fins a l’1,8%, i ha mantingut un biaix a la baixa.

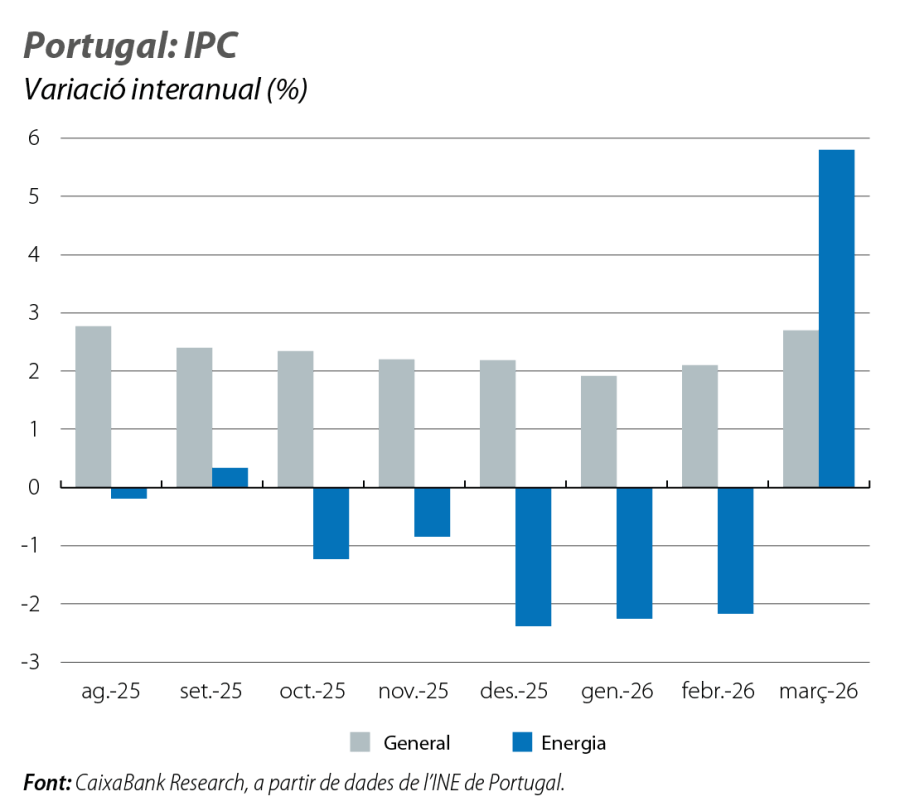

La guerra a l’Iran acosta la inflació al 3% al març

L’IPC de l’energia es va disparar fins al 5,8% en termes interanuals. Així mateix, el component de l’energia, que havia estat negatiu durant els mesos anteriors, va contribuir en més del 50% a l’augment de la inflació general, que va pujar fins al 2,7% (vs. el 2,1% del febrer). Per la seva banda, la inflació subjacent es va mantenir continguda i es va situar en el 2,0% (vs. l’1,9% del febrer). L’evolució de l’entorn geopolític en els propers mesos determinarà si l’augment de l’IPC s’acaba tornant més persistent.

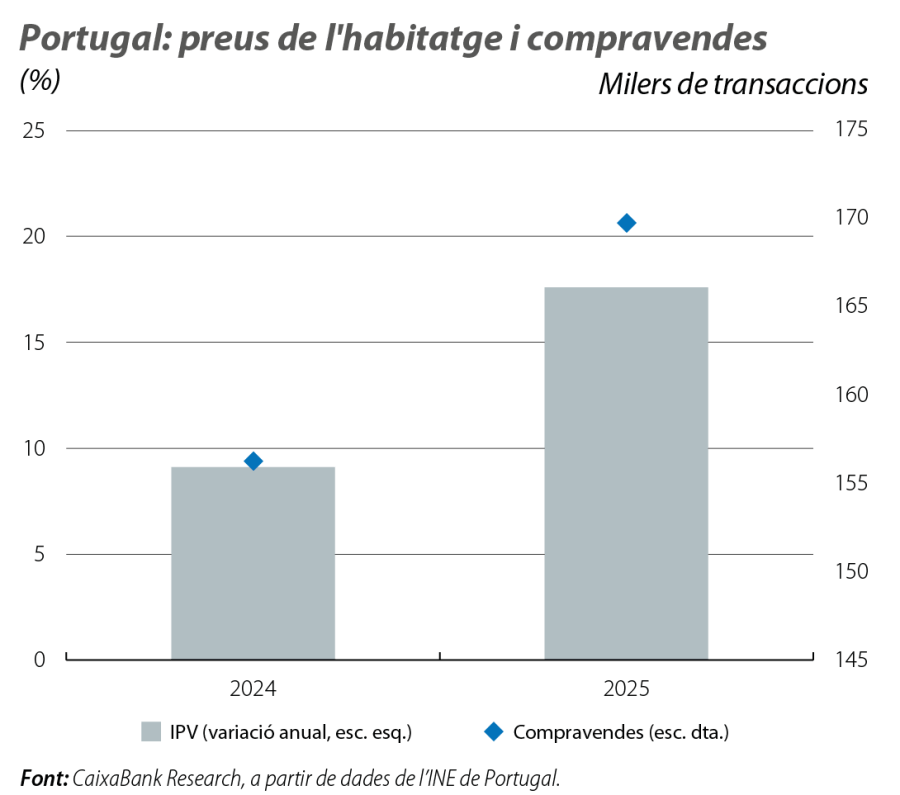

Els preus de l’habitatge van créixer com mai el 2025

L’índex de preus de l’habitatge va registrar una variació interanual del 18,9% en el 4T 2025, la qual cosa implica un creixement mitjà dels preus de l’habitatge el 2025 del 17,6%, un rècord en la sèrie de l’INE, mentre que el nombre de transaccions es va aproximar a les 170.000. Les dades de taxació bancària disponibles fins al febrer assenyalen que el mercat de l’habitatge continua dinàmic, tot i que la prolongació del conflicte al Pròxim Orient, i, en particular, els seus efectes sobre la confiança i sobre la renda disponible de les llars, podria atenuar aquesta escalada.

El sorprenent excedent pressupostari del 2025 es veu enfosquit pels desafiaments del 2026

El saldo pressupostari es va situar en el 0,7% del PIB el 2025 (vs. el 0,6% del 2024). Tal com ho apuntaven les dades mensuals, el creixement dels ingressos va superar el de la despesa (el 6,7% i el 6,6%, respectivament), amb el suport, en gran part, dels ingressos fiscals i de les cotitzacions socials. L’import recaptat per les dues partides va superar l’última estimació del Govern (recollida als Pressupostos Generals de l’Estat del 2026), una dinàmica que no es pot desvincular de la solidesa del mercat laboral. Per la seva banda, l’augment de la despesa s’explica gairebé en dos terços pel comportament de les despeses de personal i de les prestacions socials, mentre que la inversió i la resta de la despesa corrent, malgrat haver augmentat, es van situar considerablement per sota del que s’havia estimat. Malgrat la sorpresa positiva del 2025, l’inici del 2026 ha portat nous reptes fiscals.