La inversió i el consum privat continuen donant suport a l’activitat portuguesa

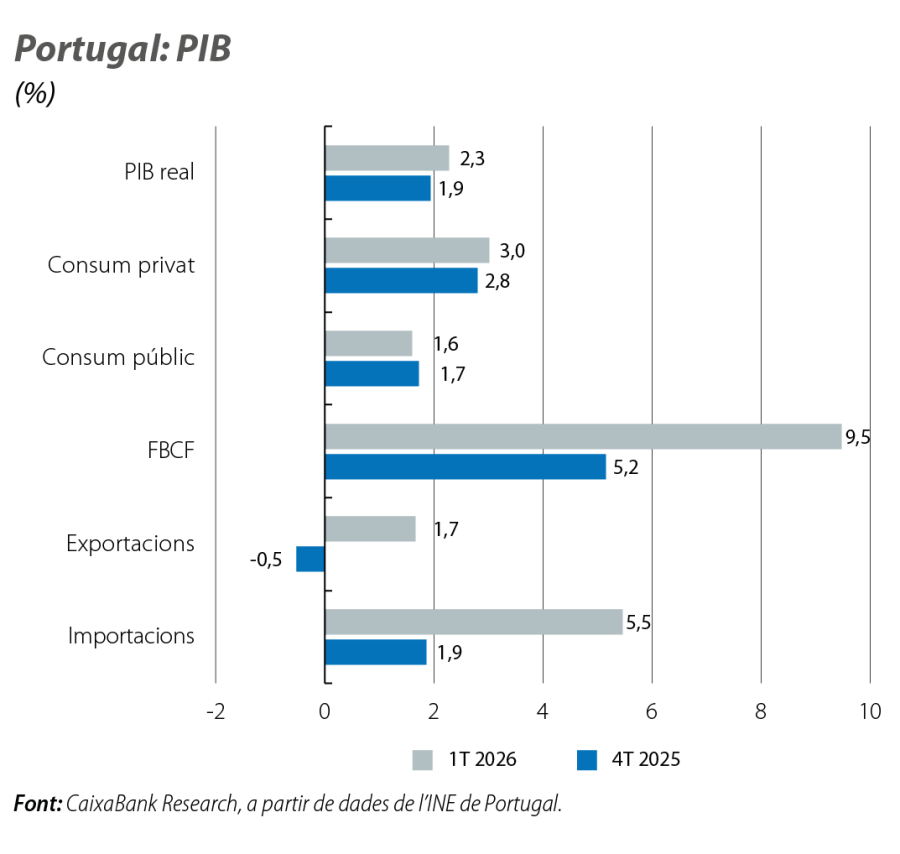

En termes intertrimestrals, el PIB es va estancar en el 1T 2026, mentre que, en termes interanuals, va registrar un creixement del 2,3%. Aquest funcionament deriva de la millora de la contribució de la demanda interna i d’una contribució més negativa de la demanda externa.

Estancament del PIB en el 1T

En termes intertrimestrals, el PIB es va estancar en el 1T 2026, mentre que, en termes interanuals, va registrar un creixement del 2,3%. Aquest funcionament deriva de la millora de la contribució de la demanda interna i d’una contribució més negativa de la demanda externa. En concret, la demanda interna va contribuir amb +4,1 p. p. al creixement interanual (vs. +3,1 p. p. en el 4T), secundada per l’acceleració de la formació bruta de capital fix (el +9,5% interanual en el 1T). La demanda externa va destacar l’acceleració de les importacions (el +5,5% interanual vs. l’1,9% anterior), associada a l’elevat contingut importador de la inversió. Els indicadors disponibles suggereixen que, en el 2T, l’activitat es mantindrà moderada però en expansió. L’indicador de confiança econòmica de la Comissió Europea es va situar en 101 punts a l’abril i al maig (vs. els 103,7 punts del 1T), per damunt de la mitjana històrica de 100 punts. En aquest context, revisem a la baixa la nostra previsió de creixement per al 2026, del 2,1% a l’1,8%. Malgrat l’entorn extern advers, factors interns limitaran l’impacte desfavorable del conflicte al Pròxim Orient. Malgrat que la demanda externa continuarà afeblida pel baix creixement dels principals socis comercials, la demanda interna sostindrà el creixement, tant a través de la inversió com del consum, que tindran el suport d’una inversió pública encara robusta, amb l’entrada en l’últim any del PRR, i del dinamisme del mercat laboral.

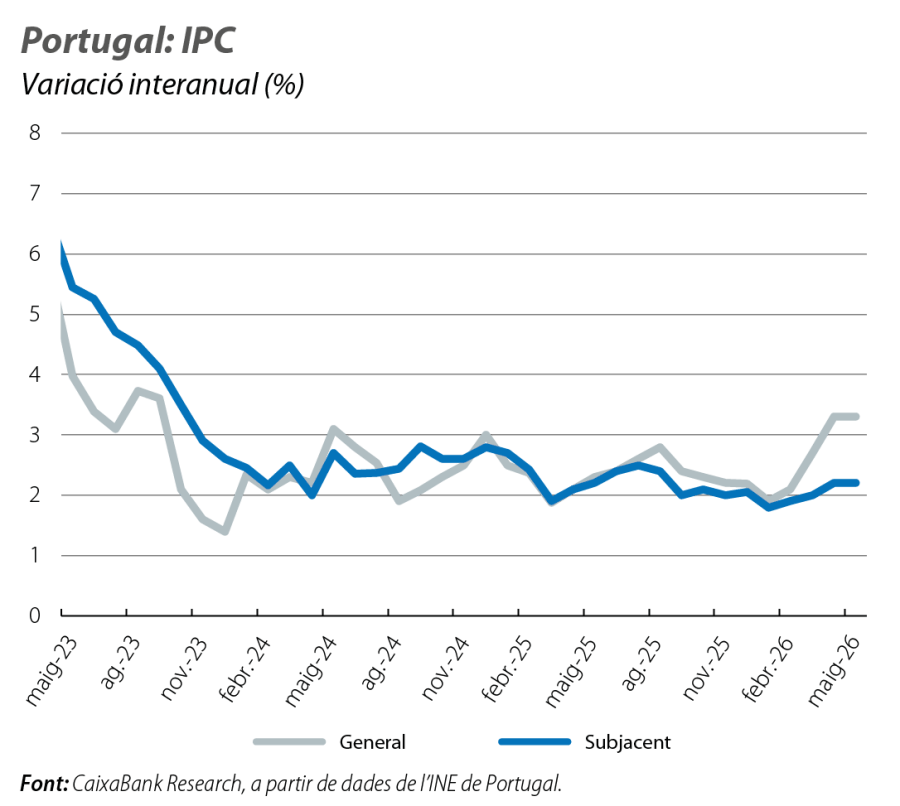

La inflació s’enquista al maig per damunt del 3%

L’estimació ràpida de l’INE mostra que, al maig, la inflació es va mantenir sense canvis en relació amb l’abril (general en el 3,3% i subjacent en el 2,2%), impulsada per l’encariment de l’energia (el +13,2% interanual) i dels aliments no elaborats (el +5,7%). Davant la prolongació del conflicte al Pròxim Orient, l’elevada incertesa i la persistència dels preus del petroli i del gas natural en nivells elevats, revisem a l’alça la previsió d’inflació per al 2026, fins al 2,9%, 0,8 p. p. per damunt de la previsió anterior.

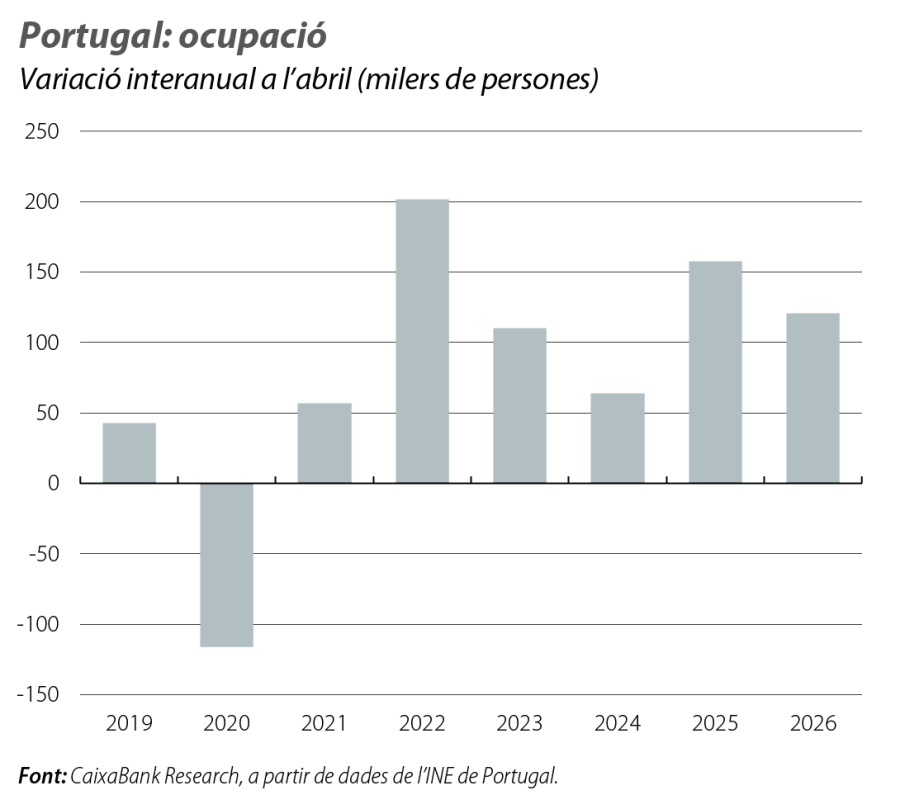

L’ocupació i el turisme mantenen ritmes de creixement encara notables

A l’abril, l’ocupació ha mantingut un bon to, amb un creixement del 2,3% interanual, i ha assolit un nou màxim històric de 5.344.700 ocupats. Al mateix temps, la taxa d’atur ha caigut fins al 5,7% (–0,5 p. p. en comparació amb el mateix mes de l’any anterior). Per la seva banda, la balança per compte corrent ha registrat un dèficit de 616 milions d’euros fins al març, 809 mi-lions menys que en el mateix període de l’any anterior, que s’explica per l’empitjorament del saldo de la balança de béns de 779 milions d’euros, associat al creixement de les importacions de béns no energètics. El saldo de la balança de serveis també s’ha reduït (–202 milions d’euros, el –3,0% interanual), a causa de la disminució del superàvit de la balança de serveis no turístics. La balança turística ha vist augmentar el seu superàvit en 140 milions d’euros (el +3,5% interanual), un creixement que s’hauria de mantenir en els propers mesos, atès el creixement continuat de les pernoctacions totals i dels ingressos turístics.