Portugal: els efectes del conflicte es comencen a fer visibles

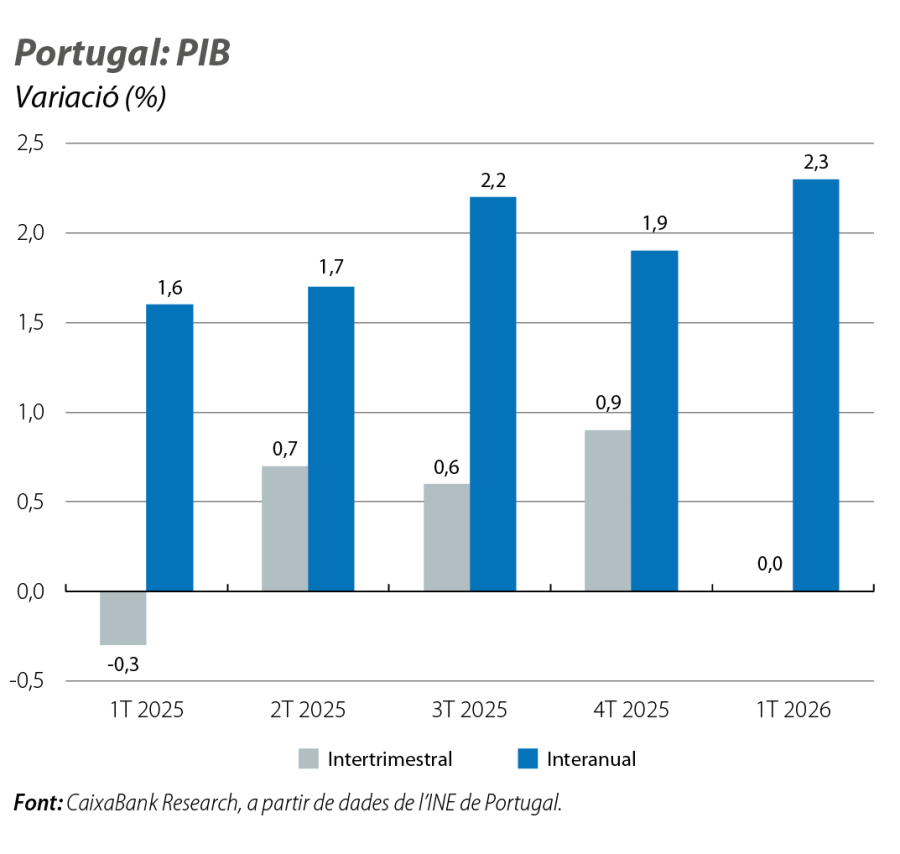

Les tempestes del febrer i l’impacte inicial del conflicte al Pròxim Orient van contribuir a l’estancament del PIB en els tres primers mesos de l’any. Encara sense els detalls per components, la primera estimació del PIB assenyala que el consum es va alentir, mentre que la inversió es va accelerar amb força després de la contracció observada en el 4T 2025.

L’economia s’estanca en el 1T

Les tempestes del febrer i l’impacte inicial del conflicte al Pròxim Orient van contribuir a l’estancament del PIB en els tres primers mesos de l’any. Encara sense els detalls per components, la primera estimació del PIB assenyala que el consum es va alentir, mentre que la inversió es va accelerar amb força després de la contracció observada en el 4T 2025. Malgrat la contribució positiva de la demanda interna al creixement, la contribució de la demanda externa va ser negativa, a causa de la recuperació de les importacions, vinculada, probablement, als béns d’inversió. En termes interanuals, el PIB va créixer el 2,3% (vs. l’1,9% en el 1T). La dada remarca l’impacte advers que l’augment dels riscos geopolítics i del preu de l’energia pot continuar exercint sobre l’activitat al llarg dels propers mesos, en un context marcat pel deteriorament de la renda disponible de les llars i per l’encariment dels costos de finançament. En l’àmbit intern, aquests factors poden llastar les decisions de consum i d’inversió, mentre que, en el pla extern, cal esperar un augment del dèficit energètic i una probable desacceleració de les exportacions.

Les dades de l’abril confirmen un panorama poc encoratjador per al 2T

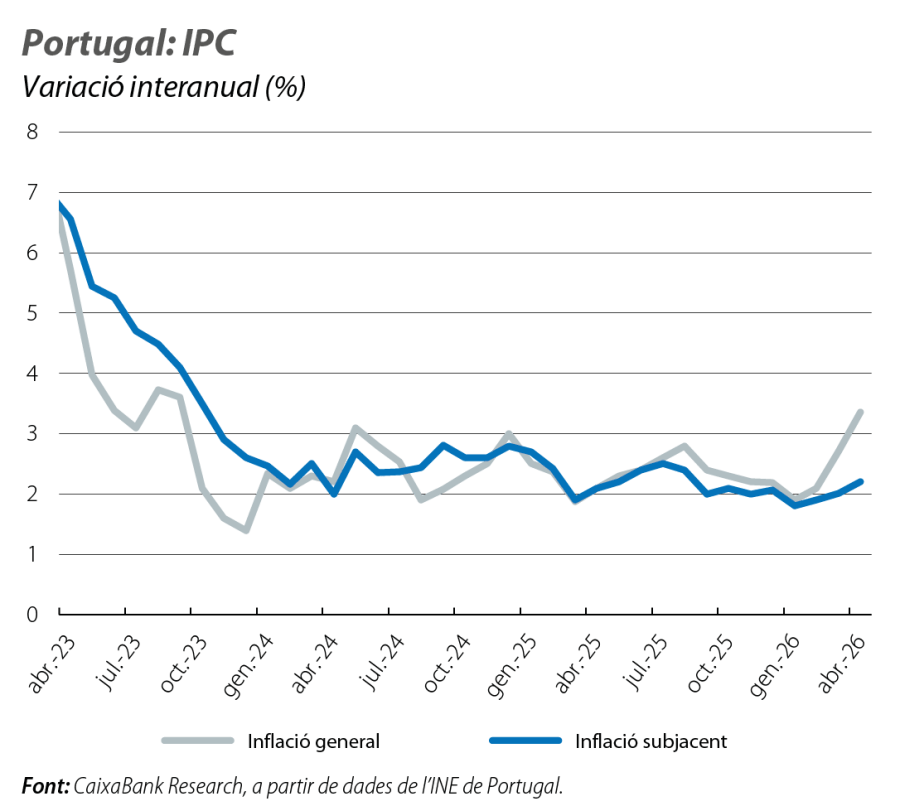

L’indicador de sentiment econòmic de la Comissió Europea va caure fins als 100,4 punts a l’abril (amb prou feines per damunt de la mitjana històrica de 100), a causa d’una caiguda significativa de la confiança dels consumidors i del sector industrial. D’altra banda, la inflació general va augmentar 0,7 p. p. en relació amb el març i es va situar en el 3,4%. Més del 40% de l’increment de l’IPC general s’explica pel fort augment de la inflació dels productes energètics (el +11,7% interanual) i dels productes alimentaris no elaborats (el +7,5%). La inflació subjacent també va augmentar, tot i que va fer-ho de forma més moderada, fins al 2,2% (+0,2 p. p.).

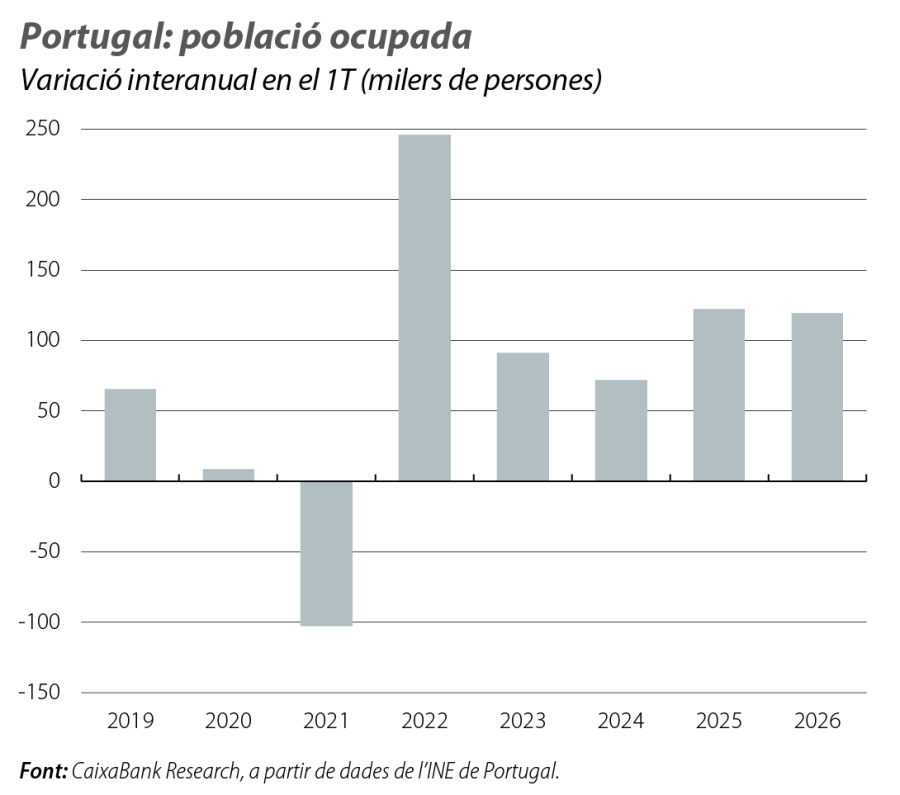

L’ocupació va continuar creixent en el 1T, tot i que va fer-ho a un ritme menor

En el 1T, la taxa d’atur es va situar en el 6,1% (+0,3 p. p. en relació amb el 4T 2025). Per la seva banda, l’ocupació va continuar creixent en el 1T (el 2,3% interanual), un senyal positiu, tot i que mostra una desacceleració en relació amb el ritme registrat el 2025 (el 3,2% en el conjunt de l’any). Les últimes enquestes evidencien que les empreses es mostren optimistes sobre les perspectives de l’ocupació, en particular a la construcció, als serveis i al comerç.

Les tempestes i la guerra a l’Iran, amb impacte fiscal negatiu

Al seu últim informe, el Govern anticipa un saldo pressupostari nul per al 2026, en relació amb l’excedent del 0,1% del PIB recollit als Pressupostos Generals de l’Estat per al 2026. La revisió es justifica per les tempestes que van castigar el país al començament de l’any i pel conflicte al Pròxim Orient. L’Executiu considera que els comptes públics continuaran complint les regles fiscals europees, la qual cosa permetria mantenir la senda de caiguda de la ràtio del deute públic (estimació de –2,1 p. p. el 2026), en un entorn de desacceleració econòmica.