The crisis in Iran: how much could it affect the Spanish economy?

The war in the Middle East could generate a new shock to the global economy that would also affect the Spanish economy. In this article, we analyse the three main channels through which it could do so: the first is inflation, through the rising cost of energy, other products originating from the Persian Gulf, and increased maritime transport costs; the second is external demand, if the conflict hampers the growth of our trading partners; and the third is the financial channel, in the event of rising interest rates and tighter financial conditions. In addition to these three factors, there is the effect of fiscal policy; indeed, the government already announced a first set of measures on 20 March to cushion the impact of the shock.

Inflation: the main short-term impact channel

The inflationary channel combines direct and indirect effects. The direct effects are the most visible and the first to appear: a rise in oil prices quickly translates into higher fuel costs, while an increase in gas prices is reflected both in the price of natural gas and in electricity bills, given its key role in electricity generation.

The indirect effects are more gradual but also potentially significant. Energy forms part of the inputs used in multiple production processes, so an increase in its cost, if persistent over time, is passed on, at least in part, to other products. The experience of 2022 and other historical episodes of rising energy prices suggests that this transfer begins to manifest around nine months after the initial shock. Added to this is the potential increase in the cost of other strategic inputs, such as fertilisers, a key component for the agricultural sector in which the Middle East plays a important role as an exporter.

The magnitude of the final impact will depend on the intensity and duration of the energy shock, as well as the response of fiscal policy. Our estimates suggest that a 10% increase in Brent oil in euros raises headline inflation by 0.2 pps, while a 10% increase in gas has a more contained effect of around 0.05 pps. In a scenario with an average oil price in 2026 of around 85 dollars per barrel and a gas price of around 55 euros – figures consistent with data from market futures during March – the combined impact could add as much as 1 pp to our inflation forecast for this year, currently at 2.4%. The package of fiscal measures announced by the government would act as a buffer. Assuming that the measures remain in force until June – a condition that, according to the approved law, depends on fuel and electricity inflation exceeding 15% in April – we estimate that they could reduce the impact of the shock by 0.4 pps and bring average inflation in 2026 to around 3%. The recently announced truce in hostilities, if consolidated, would help limit the rise in inflation, although it could also mean that the fiscal support measures end prematurely.

Foreign demand: limited direct exposure, currently contained indirect risk

Spain’s direct exposure to the Gulf countries is limited.1 Exports of goods and services to the entire region accounted for just 2.0% of our total exports, equivalent to 0.7% of GDP in 2025.

To assess what percentage of this exposure may be at risk, we can use the year 2022 as a reference. The war between Russia and Ukraine halved Spanish goods exports to both countries. A 50% drop in goods exports to the region, excluding their import content, would mean around 0.15 pps less GDP growth. However, this threshold seems conservative given the severity of the conflict between Russia and Ukraine and the imposition of EU sanctions on Russia.

Another risk factor arises from the deterioration of the international environment. Illustratively, we estimate that a 1-pp slowdown in the growth of our export markets would reduce GDP growth by around 0.2 pps. For now, a marked slowdown is not anticipated. For example, the ECB recently cut its forecast for import growth in the euro area – our main trading partner – by 0.3 pps as a result of the conflict in Iran, a revision that would have a limited impact on our economy.2 In any case, the importance of this channel will depend on how the conflict evolves.

- 1

Lebanon, Syria, Iraq, Iran, Israel, West Bank/Gaza, Jordan, Saudi Arabia, Kuwait, Bahrain, Qatar, the UAE, Oman and Yemen.

- 2

The ECB's forecasts were made under the assumption of a Brent oil price of 81.3 dollars/barrel and a price of 46.4 euros/MWh for gas for 2026 as a whole, which is 30% and 47% higher, respectively, than in the previous forecasts.

Uncertainty and financial conditions

When uncertainty increases, households and businesses tend to postpone their spending decisions: households delay purchasing durable goods, while businesses defer their investments until they have greater visibility.

An increase of one standard deviation in the Bank of Spain’s economic uncertainty index during one quarter is associated with a loss of GDP growth of around 0.2 pps in the same year.3 For now, although March has seen a notable uptick in the index, this has been insufficient to substantially impact Q1 as a whole. If the conflict is resolved relatively quickly, then the impact of this channel should be limited.

On the other hand, the markets are anticipating between two and three rate hikes by the ECB during 2026. A 100-bp increase is generally associated with a cumulative loss of around 0.4 pps of GDP over a two-year period, with most of the impact concentrated in the second year. This means that if monetary tightening does materialise, its effect would be more noticeable in 2027 than in 2026.

- 3

See the Focus «What do we mean when we talk about uncertainty?» in the MR11/2025.

Fiscal policy: a cushioning tool

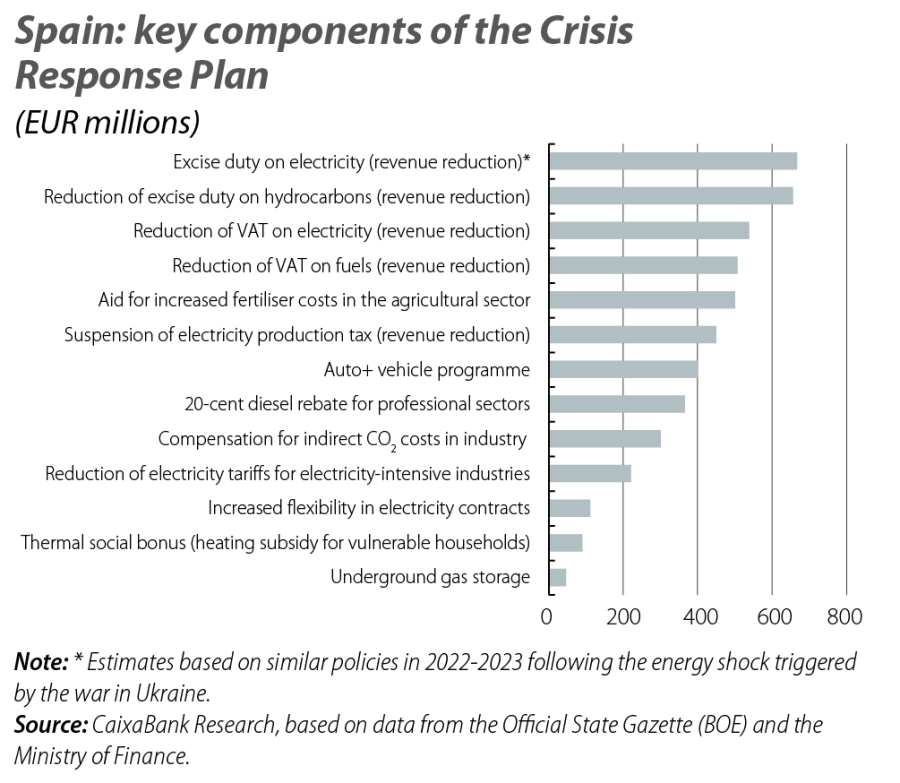

On 20 March, the government presented an emergency plan to mitigate the rising cost of energy triggered by the geopolitical escalation in the Middle East. The measures came into effect on 22 March and were subsequently ratified in the Congress of Deputies.

The government estimates that the package will cost close to 5 billion euros – 0.3 pps of GDP – if it remains in force until 30 June. The final cost will depend both on how long the crisis lasts, and on how energy prices, the associated additional revenues and the reduction in demand evolve. It is estimated that around 60% of the total cost – approximately 3 billion euros – comes from the reduction in tax revenues on energy. As these are temporary measures, the impact on the deficit should also be temporary.

As for the main measures, the decree sets out a wide range of tax reductions and subsidies for electricity, fuels for transport and other fuels. In transport fuels, VAT is reduced from 21% to 10% and the excise duty on hydrocarbons is lowered to the minimum permitted by the EU.4 The supervisory role of the National Commission on Markets and Competition (CNMC), which is responsible for monitoring prices and margins, is being strengthened to prevent the public subsidies from leading to increased profits.

In electricity, VAT is also reduced to 10% and the excise duty is set at 0.5% instead of 5.11%. In addition, the tax on electricity production (IVPEE) is suspended.5

Regarding sectoral measures, the main highlights are the subsidy of 20 cents per litre of diesel for professional use in the agricultural and transport sectors, which is also extended to self-employed workers and operators not entitled to reclaim the tax, together with an exceptional support measure of 500 million euros to offset the increased cost of fertilisers for farmers and a reduction in electricity tariffs for electricity-intensive industries.

The plan immediately reduces household energy bills, partially offsets the negative macroeconomic impact of the war, and has the advantage of being quickly implementable. However, if it were necessary to extend the measures beyond June, it would seem advisable to focus them more on vulnerable groups and sectors in order to increase their effectiveness and limit the fiscal cost.6

- 4

The excise duty on hydrocarbons in Spain is approximately 38 cents per litre for diesel and 47 cents per litre for 95 octane petrol. In accordance with Directive 2003/96/EC, this levy could only be reduced to the EU’s harmonised minimums, set at 33 cents per litre for diesel and 35.9 cents per litre for petrol.

- 5

Direct tax levied on electricity production and its incorporation into the electrical system.

- 6

See E.G. Miralles (2023). «Support measures in the face of the energy crisis and the rise in inflation: an analysis of the cost and distributional effects of some of the measures rolled out based on their degree of targeting». Economic Bulletin (2023/Q1).

Impact on economic activity: two illustrative scenarios

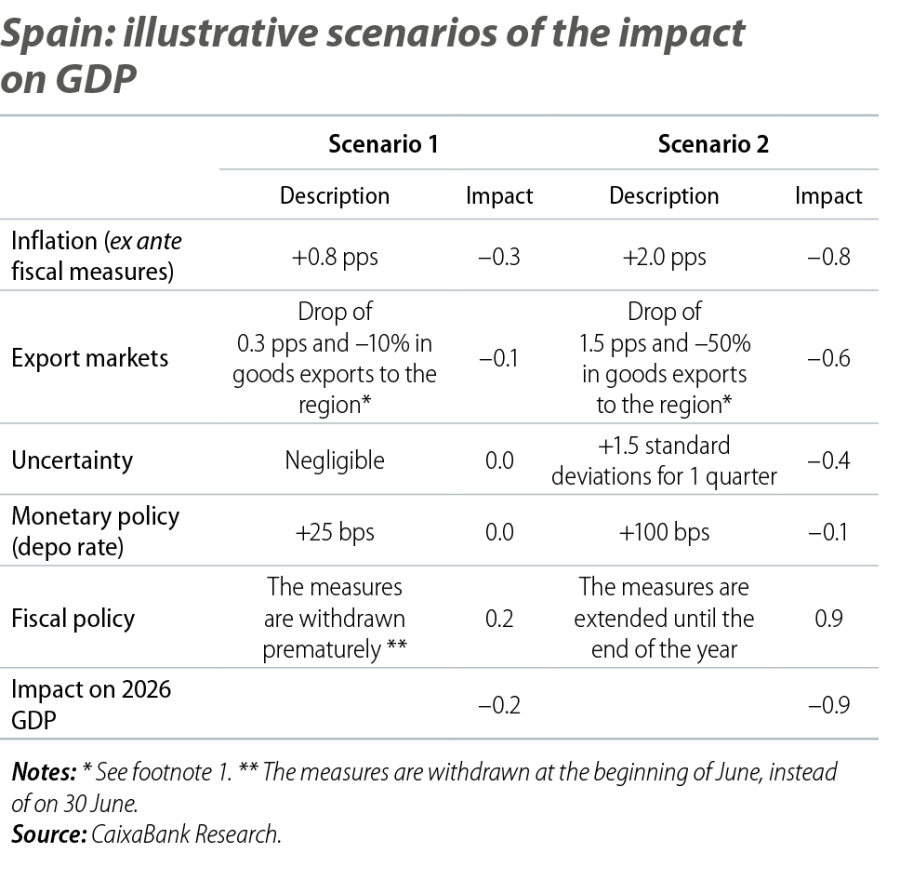

We present two illustrative scenarios in the table, which should not be interpreted as a precise forecast, but rather as a means of organising the risks and approximating their potential macroeconomic impact.

A first, more benign scenario would be compatible with a conflict that is resolved relatively quickly and with minimal and reversible damage to energy infrastructure. A second, more adverse scenario would envisage a conflict lasting several months, with significant damage to energy infrastructure, and an extension of the fiscal support measures.

Under these assumptions, the impact on annual GDP growth could range between 0.2 pps and less than 1 pp (our pre-war forecast was 2.4%). This is a wide range, but precisely this breadth reflects the magnitude of the uncertainty presented by the current situation.