La crisi a l’Iran: quant pot afectar l’economia espanyola

La guerra al Pròxim Orient podria generar un nou xoc econòmic a nivell global que també afectaria l’economia espanyola. En aquest article, analitzem els tres principals canals a través dels quals podria impactar: el primer és la inflació, a través de l’encariment de l’energia i d’altres productes que provenen del golf Pèrsic i de l’augment dels costos del transport marítim; el segon és la demanda externa, si el conflicte frena el creixement dels nostres socis comercials, i el tercer és el canal financer, en cas que augmentin els tipus d’interès i s’endureixin les condicions financeres. A aquests tres factors s’afegeix l’efecte de la política fiscal, sobre la qual el Govern ja va anunciar una primera bateria de mesures el passat 20 de març per esmorteir l’impacte del xoc.

Inflació: el principal canal d’impacte a curt termini

El canal inflacionista combina efectes directes i indirectes. Els directes són els més visibles i els primers que apareixen: un repunt del preu del petroli es trasllada amb rapidesa als carburants, mentre que un encariment del gas es reflecteix tant en el preu del gas natural com en la factura elèctrica, atès el seu paper clau en la generació d’electricitat.

Els efectes indirectes són més graduals, però també potencialment rellevants. L’energia forma part dels inputs utilitzats en múltiples processos productius, de manera que el seu encariment, si persisteix en el temps, es trasllada, si més no en part, a la resta de productes. L’experiència del 2022 i d’altres episodis històrics d’augment del preu de l’energia suggereix que aquest trasllat es comença a manifestar al voltant de nou mesos després del xoc inicial. A això se suma el possible encariment d’altres inputs estratègics, com els fertilitzants, un component clau per al sector agrícola i en l’exportació del qual el Pròxim Orient juga un paper rellevant.

La magnitud de l’impacte final dependrà de la intensitat i de la durada del xoc energètic, així com de la resposta de la política fiscal. Les nostres estimacions suggereixen que un augment del 10% del Brent en euros incrementa en 0,2 p. p. la inflació general, mentre que un augment del 10% del gas té un efecte més contingut, al voltant de 0,05 p. p. En un escenari amb un preu mitjà del petroli el 2026 pròxim als 85 dòlars el barril i amb un preu del gas al voltant dels 55 euros, xifres coherents amb les dades de futurs dels mercats durant el mes de març, l’impacte conjunt podria afegir fins a 1 p. p. a la nostra previsió d’inflació per a enguany, situada actualment en el 2,4%. El paquet de mesures fiscals anunciat pel Govern actuaria d’esmorteïdor. Suposant que les mesures es mantinguin vigents fins al juny –condició que, segons la llei aprovada, depèn del fet que la inflació dels carburants i de l’electricitat superi el 15% a l’abril–, estimem que podrien reduir l’impacte del xoc en 0,4 p. p. i situar la inflació mitjana del 2026 al voltant del 3%. La treva en les hostilitats anunciada recentment, si es consolida, ajudaria a limitar el repunt de la inflació, tot i que també podria implicar que les mesures de suport fiscal finalitzin anticipadament.

Demanda externa: exposició directa limitada, risc indirecte, de moment, contingut

L’exposició directa d’Espanya als països del golf Pèrsic és limitada.1 Les exportacions de béns i de serveis a tota la zona amb prou feines van representar el 2,0% de les nostres exportacions, la qual cosa equival al 0,7% del PIB el 2025.

Per valorar quin percentatge d’aquesta exposició pot estar en risc, podem prendre com a referència l’any 2022. La guerra entre Rússia i Ucraïna va reduir a la meitat les exportacions de béns espanyoles als dos països. Una caiguda del 50% de les exportacions de béns a la regió, descomptant el contingut importador, representaria uns 0,15 p. p. menys de creixement del PIB. No obstant això, aquest llindar sembla conservador, ateses la severitat del conflicte entre Rússia i Ucraïna i la imposició de sancions de la UE a Rússia.

Un altre focus de risc prové del deteriorament de l’entorn internacional. A tall d’exemple, estimem que un alentiment d’1 p. p. en el creixement dels nostres mercats d’exportació restaria al voltant de 0,2 p. p. al creixement del PIB. Ara com ara, no es preveu un alentiment tan marcat, i, per exemple, el BCE va retallar recentment en 0,3 p. p. el creixement de les importacions de la zona de l’euro –el nostre principal soci comercial– a conseqüència del conflicte a l’Iran, una revisió que tindria un efecte reduït sobre la nostra economia.2 En tot cas, la rellevància d’aquest canal dependrà de com evolucioni el conflicte.

- 1

Líban, Síria, l’Iraq, l’Iran, Israel, Cisjordània/Gaza, Jordània, l’Aràbia Saudita, Kuwait, Bahrain, Qatar, EAU, Oman i Iemen.

- 2

Les previsions del BCE es van realitzar sota un supòsit del preu del Brent de 81,3 dòlars/barril i del preu del gas de 46,4 euros/MWh per al conjunt del 2026, el 30% i el 47% més, respectivament, en relació amb les previsions anteriors.

Incertesa i condicions financeres

Quan augmenta la incertesa, les llars i les empreses tendeixen a ajornar les decisions de despesa: les llars retarden la compra de béns duradors, mentre que les empreses ajornen les inversions fins a comptar amb una major visibilitat.

Un augment d’una desviació estàndard durant un trimestre de l’índex d’incertesa econòmica del Banc d’Espanya s’associa a una pèrdua de creixement del PIB propera a 0,2 p. p. en el mateix any.3 Ara com ara, tot i que al març s’ha vist un repunt notable de l’índex, ha estat insuficient per impactar de manera substancial sobre el conjunt del 1T. Si el conflicte s’acaba canalitzant de manera relativament ràpida, l’impacte d’aquest canal hauria de ser limitat.

D’altra banda, els mercats anticipen entre dues i tres pujades de tipus del BCE durant el 2026. Un increment de 100 p. b. se sol associar a una pèrdua acumulada propera a 0,4 punts de PIB en un període de dos anys, amb la major part de l’impacte concentrat en el segon. Això significa que, si l’enduriment monetari s’acaba materialitzant, el seu efecte es notaria més el 2027 que el 2026.

- 3

Vegeu el Focus «De què parlem quan parlem d’incertesa?», a l’IM11/2025.

Política fiscal: una palanca esmorteïdora

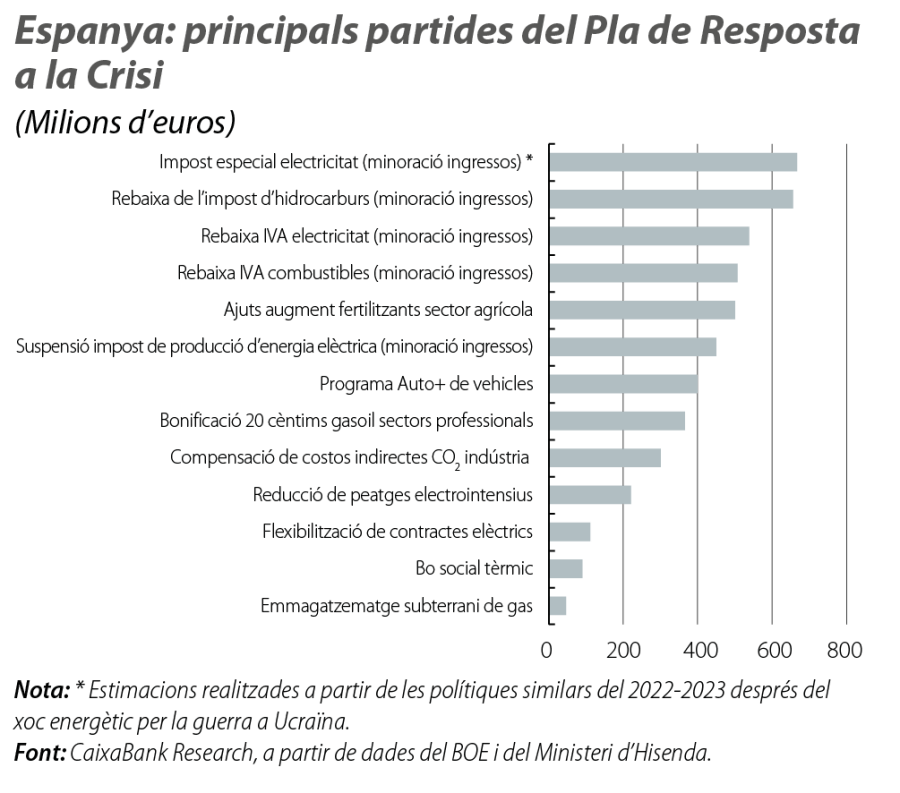

El passat 20 de març, el Govern va presentar un pla de xoc per mitigar l’encariment de l’energia derivat de l’escalada geopolítica al Pròxim Orient. Les mesures van entrar en vigor el 22 de març i van ser convalidades amb posterioritat al Congrés dels Diputats.

El Govern estima que el paquet tindrà un cost pròxim a 5.000 milions d’euros –0,3 p. p. del PIB– si es manté vigent fins al 30 de juny. El cost final dependrà tant de la durada de la crisi com de l’evolució dels preus energètics, de la recaptació addicional associada i de l’ajust de la demanda. S’estima que al voltant del 60% del cost total –uns 3.000 milions d’euros– prové de la reducció dels ingressos tributaris sobre l’energia. En tractar-se de mesures temporals, haurien de tenir un impacte puntual sobre el dèficit.

Pel que fa a les principals mesures, el decret articula una àmplia bateria de rebaixes fiscals i d’ajudes sobre electricitat, carburants i altres combustibles. En carburants, l’IVA baixa del 21% al 10%, i l’impost especial d’hidrocarburs es redueix al mínim permès per la UE.4 Es reforça la supervisió de la CNMC, encarregada de vigilar els preus i els marges per evitar que els ajuts públics s’acabin convertint en uns beneficis més elevats.

En l’àmbit de l’electricitat, l’IVA també es redueix al 10%, i l’impost especial de l’electricitat es fixa en el 0,5%, en lloc del 5,11%. A més a més, se suspèn l’impost a la producció elèctrica (IVPEE).5

Quant a les mesures sectorials, destaquen, principalment, la subvenció de 20 cèntims per litre de gasoil professional per als sectors agrari i del transport, extensiva també als autònoms i als operadors sense dret a devolució de l’impost, juntament amb una ajuda extraordinària de 500 milions d’euros per compensar l’encariment dels fertilitzants per als agricultors i amb bonificacions de peatges per a la indústria electrointensiva.

El pla alleuja de manera immediata la factura energètica de les llars, permet contrarestar parcialment l’impacte macro negatiu de la guerra i té l’avantatge que es pot aplicar amb rapidesa. No obstant això, si fos necessari prolongar les mesures més enllà del juny, sembla que seria convenient focalitzar-les una mica més en els col·lectius i en els sectors vulnerables per guanyar efectivitat i limitar el cost fiscal.6

- 4

L’Impost sobre Hidrocarburs a Espanya se situa, aproximadament, en 38 cèntims per litre per al gasoil i en 47 cèntims per litre per a la benzina 95. D’acord amb la Directiva 2003/96/CE, aquest impost només es podria reduir fins als mínims harmonitzats de la UE, fixats en 33 cèntims per litre per al gasoil i en 35,9 cèntims per litre per a la benzina.

- 5

Tribut directe que grava la producció de l’electricitat i la seva incorporació al sistema elèctric.

- 6

Vegeu Miralles, E. G. (2023), «Medidas de apoyo frente a la crisis energética y al repunte de la inflación: un análisis del coste y de los efectos distribucionales de algunas de las actuaciones desplegadas según su grado de focalización», Boletín Económico (2023/T1).

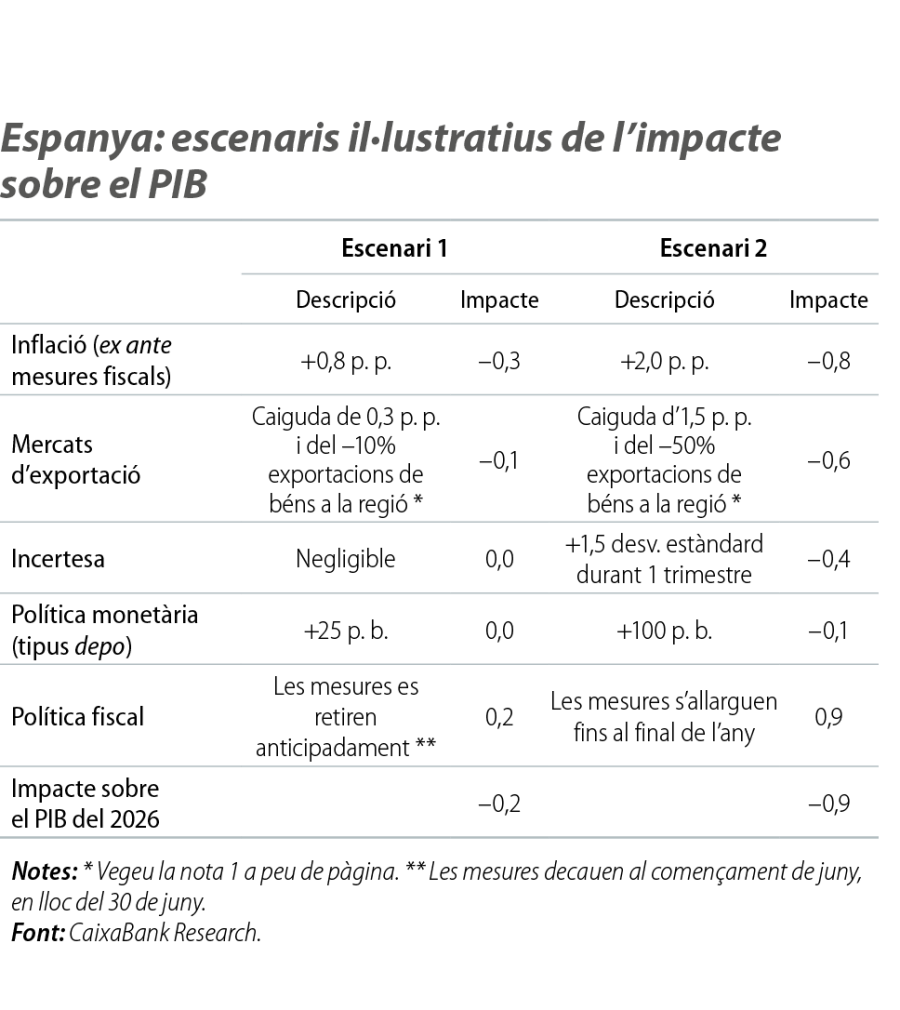

Impacte sobre l’activitat: dos escenaris il·lustratius

Oferim a la taula dos escenaris il·lustratius, que no s’han d’interpretar com una previsió puntual, sinó com una manera d’ordenar els riscos i d’aproximar-ne el possible impacte macroeconòmic.

Un primer escenari, més benigne, seria compatible amb un conflicte que es resol de manera relativament ràpida i amb danys escassos i reversibles sobre la infraestructura energètica. Un segon escenari, més advers, contemplaria un conflicte de diversos mesos, amb danys rellevants sobre la infraestructura energètica i amb una prolongació de les mesures de suport fiscal.

Sota aquests supòsits, l’impacte sobre el creixement anual del PIB es podria situar en una forquilla entre 2 dècimes i menys d’1 p. p. (la nostra previsió abans de la guerra era del 2,4%). És una banda àmplia, però precisament aquesta amplitud reflecteix la magnitud de la incertesa que presenta la conjuntura actual.

Geopolítica

Analitzem les principals tendències geopolítiques i com influeixen en els mercats financers i en l'economia.