De què parlem quan parlem d’incertesa?

En general, quan parlem d’incertesa, fem referència a la falta de coneixement sobre un tema o al desacord sobre com interpretar allò que es coneix. Des del punt de vista econòmic, implica una major dificultat per mesurar o per predir l’evolució de variables, com el PIB o la inflació.

En els últims anys, diversos esdeveniments han alimentat la percepció d’una major incertesa econòmica: el referèndum del brexit, la pandèmia de la COVID-19, la crisi energètica i, més recentment, l’escalada aranzelària de l’Administració Trump. En general, quan parlem d’incertesa, fem referència a la falta de coneixement sobre un tema o al desacord sobre com interpretar allò que es coneix. En termes pràctics, implica una major dificultat per predir l’evolució de variables, com el PIB o la inflació. Malgrat que aquest terme sol tenir connotacions negatives, aquest no ha de ser el cas: el descobriment d’un gran jaciment d’un recurs natural o l’auge d’una tecnologia com la IA poden generar una incertesa positiva, en el sentit que anticipem un major creixement, però no sabem amb certesa de quina envergadura.

Ara bé, la incertesa econòmica és un fenomen especialment difícil de mesurar. Durant dècades, la manera més habitual de quantificar-la ha estat mitjançant la dispersió de les previsions econòmiques de diferents agents (consumidors, empresaris o analistes). La idea és senzilla: com més difereixen entre si les previsions, major podria ser la incertesa. Això ajuda a mesurar el nivell d’incertesa quan és el resultat de la valoració diferent d’un fenomen conegut, com, per exemple, l’impacte del descobriment d’un pou de petroli.

En els últims anys, s’han desenvolupat nous indicadors basats en l’anàlisi de textos que ofereixen una altra manera d’estimar la incertesa. El més conegut és l’índex d’incertesa de la política econòmica (EPU, per les sigles en anglès), desenvolupat originalment per Nick Bloom i coautors i ampliat per a Espanya pel Banc d’Espanya. Aquest índex quantifica les vegades que apareix la paraula «incertesa» (al costat de termes econòmics i polítics) a les notícies de la premsa econòmica espanyola.1 D’altra banda, l’índex de risc polític (PRI), creat per Tarek Hassan i col·laboradors, utilitza una metodologia similar però aplicada a les transcripcions de les presentacions de resultats de les empreses espanyoles més grans.2 Aquesta distinció és rellevant, ja que els periodistes i els empresaris poden tenir preocupacions diferents i, per tant, reflectir fonts d’incertesa diferents.

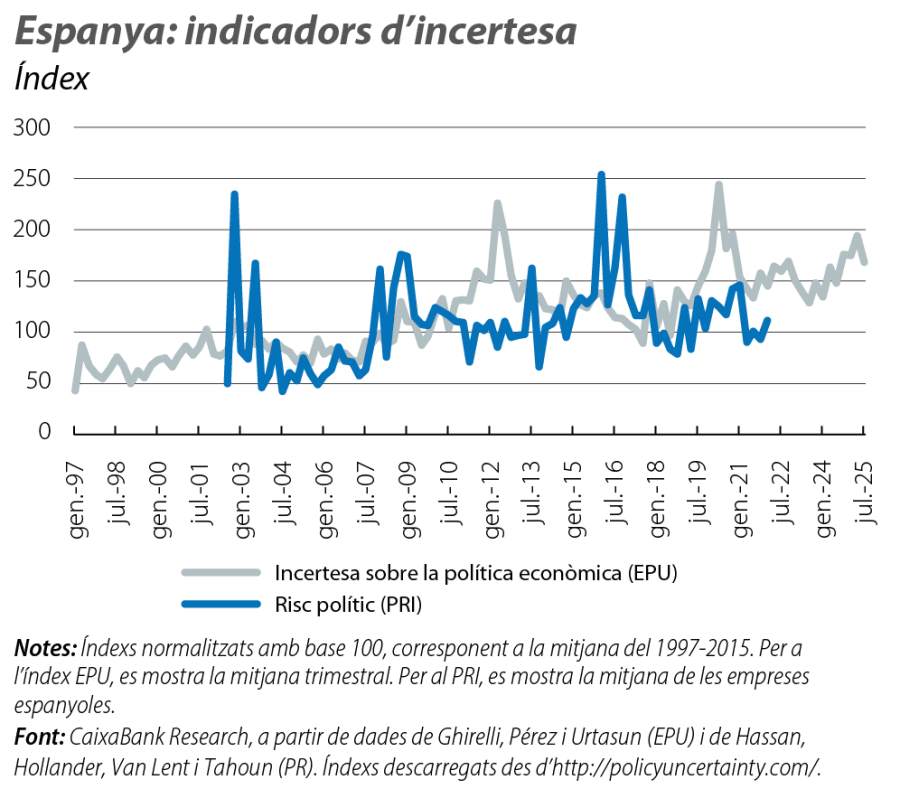

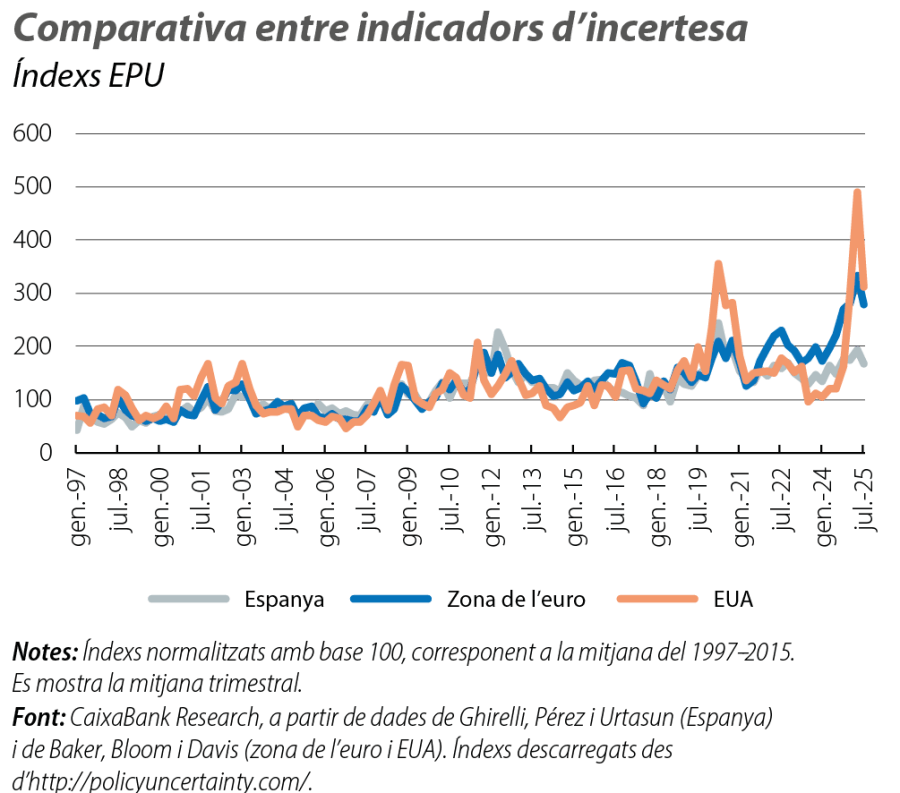

Els resultats que ofereixen aquests dos índexs difereixen notablement (vegeu el primer gràfic). L’índex EPU mostra pics pronunciats en episodis com la crisi del deute sobirà a Espanya (cap al 2012), durant la irrupció de la COVID-19 i, en menor mesura, durant el repunt recent de les tensions comercials entre els EUA i la UE. També mostra una tendència clarament a l’alça des del final dels anys noranta. No és clar si aquesta tendència a l’alça representa un augment estructural de la incertesa a l’economia global o, simplement, que el terme ha passat a usar-se amb més assiduïtat, per exemple, perquè ara som més conscients de la incertesa que ens envolta, tot i que, en el fons, potser no ha augmentat de manera estructural. En canvi, l’evolució de l’índex PRI no presenta una tendència definida, i els seus episodis de màxima incertesa no coincideixen amb els de l’EPU: el PRI va assolir els seus valors més alts durant la crisi financera global del 2008 i després de l’arribada de Trump al poder el 2016. Com a conseqüència, la correlació entre els dos indicadors és relativament baixa. A efectes pràctics, aquestes diferències mostren que qualsevol estimació sobre l’impacte de la incertesa pot ser molt sensible a l’elecció de l’indicador triat, ja que diferents índexs reflecteixen diferents tipus d’incertesa.

- 1

En concret, l’EPU es construeix comptabilitzant les notícies de la premsa que contenen simultàniament les paraules «incertesa», «economia» i «política» i normalitzant aquest recompte pel total d’articles publicats.

- 2

El PRI es calcula a partir de la mitjana del nivell d’incertesa esmentat en les presentacions dels resultats empresarials. Per captar la incertesa d’origen polític, només es compten les vegades que apareix «incertesa» a una distància màxima de 10 paraules d’algun terme de caire polític. Aquest indicador només té dades disponibles fins al 1T 2022.

Com es compara el nivell d’incertesa a Espanya amb el d’altres països? L’índex EPU ofereix un missatge clar: en els últims mesos, la incertesa ha repuntat de forma generalitzada a tot el món, però, a Espanya, l’augment ha estat més moderat que a la zona de l’euro o als EUA. Una possible explicació és que l’economia espanyola té una exposició comercial als EUA relativament baixa.

Transmissió i impacte

La incertesa condiciona l’economia per diferents canals. D’una banda, posa en valor l’opció d’«esperar i veure» i fa que els consumidors i les empreses ajornin les decisions de consum, d’inversió i de contractació. A més a més, en situar-se en la inacció, en temps incerts, les famílies i les empreses es poden tornar menys sensibles a les condicions del mercat, com els preus o els tipus d’interès, la qual cosa explica que alguns estudis apuntin a una pèrdua d’efectivitat de la política monetària quan la incertesa augmenta.3 A més a més, els episodis d’incertesa tendeixen a coincidir amb les turbulències als mercats financers, a causa de l’aversió al risc dels inversors. D’altra banda, també genera canvis de composició en l’activitat econòmica, atès que afavoreix una reassignació dels recursos des d’activitats que comporten costos irreversibles cap a opcions més reversibles: per exemple, la incertesa augmenta l’atractiu relatiu del consum de béns no duradors o de serveis en relació amb els béns duradors o de la contractació temporal en relació amb la indefinida.

Mitjançant aquests mecanismes, la incertesa llasta l’activitat econòmica, l’ocupació i la producció. En general, l’impacte és més fort sobre la inversió, amb un efecte més moderat sobre el consum i sobre l’ocupació.4 També hi ha evidència que la incertesa redueix el creixement del crèdit i incrementa les primes de risc.5 Així i tot, la transmissió tendeix a ser ràpida, i, quan la incertesa s’esvaeix, l’economia pot rebotar amb velocitat gràcies al desplegament de la demanda embassada de consum, d’inversió i de contractació.

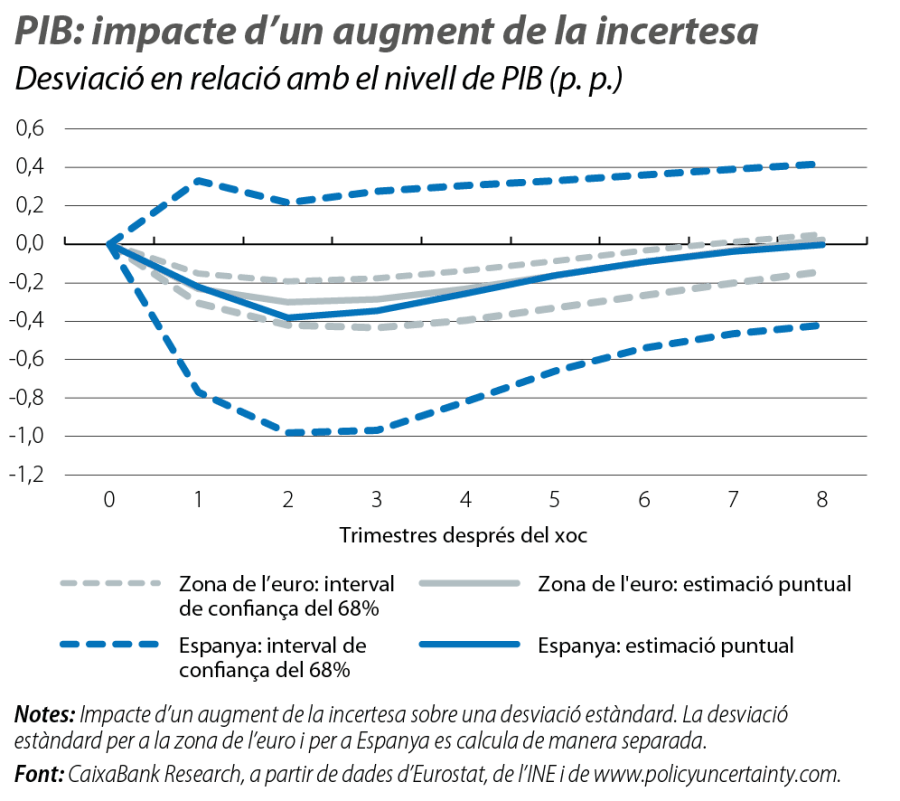

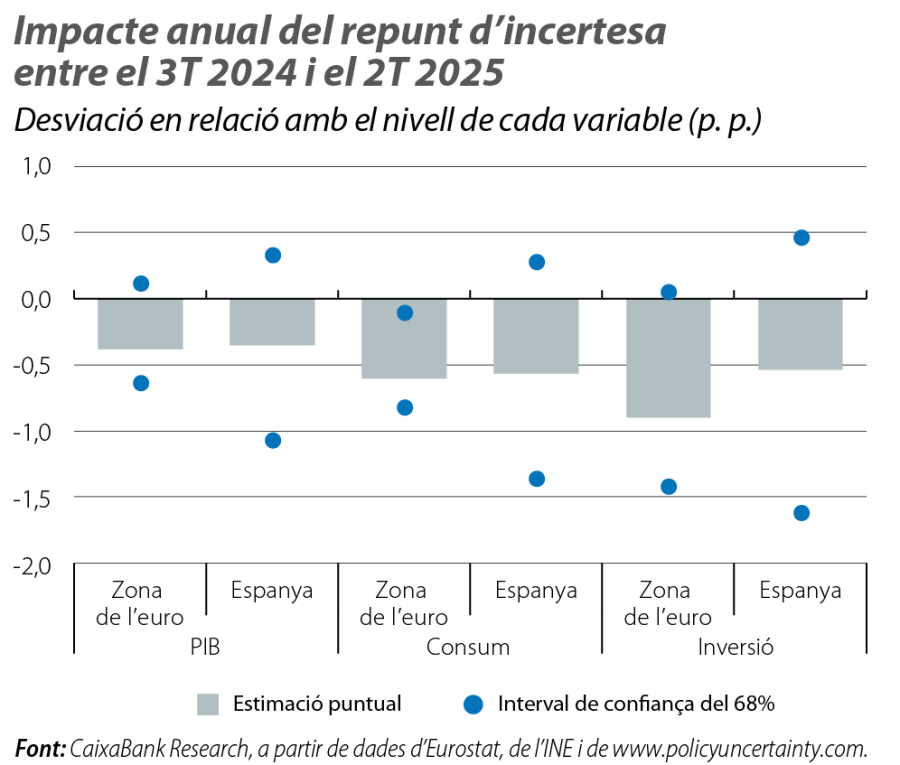

Aquests impactes es poden il·lustrar a partir de les relacions històriques entre una mètrica d’incertesa i els principals agregats macroeconòmics (vegeu el tercer i el quart gràfic).6 Aquest exercici reflecteix un efecte ràpid de la incertesa (l’impacte sobre l’activitat arriba al seu pic en dos/tres trimestres). Si extrapolem les sensibilitats històriques al repunt de la incertesa viscut entre el 3T 2024 i el 2T 2025, l’episodi hauria exercit un llast d’uns 0,4 p. p. en el PIB anual de la zona de l’euro i d’Espanya,7 amb un major impacte sobre la inversió que sobre el consum i que quedaria distribuït entre el 2025 i el 2026. Més enllà de les magnituds, l’exercici també il·lustra que les estimacions sobre l’efecte de la incertesa són, en si mateixes, imprecises, en el sentit que l’interval de confiança és ampli. A més a més, els resultats són sensibles a canvis metodològics.

- 3

Vegeu Falconio, A. i Schumacher, J. (2025), «Economic uncertainty weakens monetary policy transmission», Blog del BCE.

- 4

Vegeu Ahir, H., Bloom, N. i Furcieri, D. (2025), «Uncertainty about Uncertainty», Finance & Development Magazine, FMI. També Andersson, M. et al. (2024), «What are the economic signals from uncertainty measures?», Butlletí Econòmic 8/2024 del BCE.

- 5

Vegeu Allayioti, A. et al. (2025), «More uncertainty, less lending: how US policy affects firm financing in Europe», Blog del BCE.

- 6

Amb dades trimestrals entre el 1997 i el 2025, estimem un vector autoregressiu sobre el PIB, el consum de les llars i la formació bruta de capital fix, el deflactor del PIB i un indicador d’incertesa. Realitzem l’estimació, per separat, per al conjunt de la zona de l’euro i Espanya.

- 7

La similitud en impacte sobre el PIB entre la zona de l’euro i Espanya, malgrat un repunt d’incertesa clarament més intens a la zona de l’euro, podria suggerir una major sensibilitat d’Espanya a la incertesa. No obstant això, l’amplitud dels intervals de confiança mostra que l’estimació de l’impacte a Espanya és més imprecisa.