Escenari macroeconòmic per a Espanya el 2026: resiliència en temps d’incertesa

L’escenari macroeconòmic torna a estar condicionat per un conflicte geopolític. La crisi entre els EUA i l’Iran, iniciada fa més de tres mesos, es manté sota una fràgil treva. No obstant això, l’estret d’Ormuz continua tancat, la qual cosa constitueix, ara com ara, la derivada més perjudicial per a l’economia mundial. Espanya afronta aquest episodi des d’una posició de fortalesa, però l’encariment de l’energia i el deteriorament de l’entorn internacional restaran dinamisme a l’activitat i elevaran la inflació. Per aquest motiu, revisem el creixement del PIB fins al 2,1% el 2026 i l’1,8% el 2027, en relació amb el 2,4% i el 2,0% previstos amb anterioritat. La revisió és moderada i no altera el diagnòstic d’una economia que creix amb dinamisme.

Un punt de partida sòlid

L’economia va arribar a l’esclat del conflicte amb una inèrcia positiva. En el 1T 2026, el PIB va avançar el 0,6% intertrimestral, 1 dècima més del que es preveia, i la composició va ser favorable: el consum privat va continuar sent el principal motor de creixement, les exportacions de serveis van mantenir un bon to i la inversió va consolidar els guanys dels trimestres anteriors.

La nota menys positiva va tornar a procedir de les exportacions de béns. La seva feblesa encaixa amb un context marcat pel gir proteccionista dels EUA i per les disrupcions associades al conflicte al Pròxim Orient. Així i tot, el balanç del trimestre va ser positiu: l’economia va continuar creixent a un ritme elevat i amb suports diversificats.

Els primers indicadors del 2T apunten a una moderació, no a un canvi de tendència. L’ocupació continua avançant amb força i el consum manté una evolució positiva, tot i que més continguda. En canvi, alguns indicadors qualitatius, com el PMI de serveis, mostren senyals de deteriorament de l’activitat i de la confiança. En conjunt, esperem que l’economia continuï creixent, tot i que a un ritme inferior a l’observat al començament de l’any.

Els supòsits del nou escenari

L’escenari suposa que el conflicte s’anirà reconduint de manera gradual en els propers mesos. Aquesta hipòtesi és coherent amb el que descompten els mercats de futurs de l’energia: preus elevats a curt termini, però amb una moderació progressiva. Això no exclou episodis puntuals de tensió, però sí que pressuposa que seran molt delimitats en el temps.

El conflicte afecta l’economia espanyola per tres vies principals.1 La primera és la inflació, sobretot per l’encariment del petroli i del gas. La segona és la demanda externa, pel menor creixement dels socis comercials i per la disrupció d’alguns fluxos comercials. La tercera via són les condicions macrofinanceres, a través d’una major incertesa i del previsible enduriment de la política monetària. A aquests canals se sumen esmorteïdors com les mesures fiscals de suport, l’estalvi de les llars i el turisme.

El canal energètic és el més rellevant. L’escenari incorpora un preu mitjà del petroli de 90 dòlars per barril el 2026 i una moderació fins al voltant dels 79 dòlars el 2027, encara al voltant del 20% per damunt del que es preveia abans del conflicte. En el cas del gas natural, els supòsits també es revisen a l’alça: prop de 43 euros/MWh el 2026 i 37 euros/MWh el 2027, al voltant del 40% per damunt de les previsions prèvies.2

L’impacte per la via exterior hauria de ser més contingut. La previsió de creixement de la zona de l’euro es rebaixa de l’1,3% al 0,7%, tot i que 2 dècimes responen a un punt de partida més feble després de la dada del PIB del 1T. A més a més, l’exposició comercial directa d’Espanya en exportacions de béns a la regió del golf Pèrsic és reduïda, de tot just el 0,5% del PIB. L’escenari assumeix una pèrdua del 10% d’aquests fluxos, que, juntament amb la revisió de l’entorn internacional, restaria al voltant d’1 dècima al creixement.3

Pel costat de les condicions macrofinanceres, la incertesa va repuntar al març, segons l’índex del Banc d’Espanya, però l’augment va ser moderat i es va corregir a l’abril. Pel que fa als tipus d’interès, els mercats han estat anticipant aquestes últimes setmanes que el BCE podria apujar els tipus de referència entre dues i tres vegades enguany, fins a situar el tipus depo en el 2,5%-2,75% al final del 2026. De fet, en alguns moments, s’ha arribat fins i tot a descomptar una quarta pujada. En qualsevol cas, l’impacte d’uns tipus d’interès més alts serà més visible el 2027 que el 2026.

- 1

Per a una discussió més detallada, vegeu l’article «La crisi a l’Iran: quant pot afectar l’economia espanyola», a l’IM04/2026.

- 2

Per a més detalls sobre la previsió del petroli, vegeu l’article «Els nous (des)equilibris del mercat del petroli», en aquest mateix informe.

- 3

Per a més detalls sobre la plausibilitat del supòsit del 10%, vegeu l’article esmentat a la nota 1.

Els esmorteïdors del xoc

L’escenari incorpora diversos factors de suport. El primer és la política fiscal. Les mesures anunciades al març tenien un impacte estimat de 0,3 p. p. sobre el creixement, malgrat que l’expiració anticipada d’algunes d’aquestes mesures redueix l’efecte esperat fins a prop de 0,2 p. p.4 Així i tot, si les pressions sobre els carburants persistissin, algunes mesures es podrien prolongar.

El segon esmorteïdor és l’estalvi de les llars. La taxa d’estalvi se situa en el 12,0% de la renda bruta disponible, clarament per damunt de la seva mitjana històrica, propera al 8,5%. Aquest matalàs financer pot suavitzar l’impacte de la inflació sobre el consum. L’experiència del 2022 és il·lustrativa: l’augment de preus derivat de la guerra entre Rússia i Ucraïna va ser absorbit íntegrament per una reducció de l’estalvi, la qual cosa va permetre que el consum real continués creixent. En aquesta ocasió, suposem que els consumidors disposaran de més marge de maniobra i podran ajustar, en certa manera, les decisions de despesa de manera que l’estalvi absorbeixi la meitat de l’augment del cost de consum.

El tercer factor és el turisme. La situació al Pròxim Orient pot redirigir una part dels fluxos turístics internacionals cap a destinacions alternatives, entre elles Espanya, una dinàmica ja vista al març.5 Aquest impuls es podria veure limitat per les disrupcions en els vols internacionals o per la pèrdua de poder adquisitiu als mercats emissors, però, amb la informació disponible, preveiem que dominarà el primer efecte.

- 4

La rebaixa de l’IVA i d’alguns impostos especials sobre l’electricitat i el gas es preveu que decaiguin al final de març.

- 5

Vegeu l’article «Què ens diuen les dades d’alta freqüència sobre el turisme internacional a Espanya després de l’esclat de la guerra a l’Iran?», a l’IM05/2026.

Creixement: menor, però encara dinàmic

El 2026, l’economia espanyola mantindrà una bona part de les característiques que van marcar l’any 2025. La demanda interna continuarà sent el principal suport, amb el suport del consum i de la inversió, mentre que les exportacions de serveis –turístics i no turístics– continuaran mostrant un bon comportament. En canvi, les exportacions de béns tindran un paper més discret, en un context de feblesa del comerç global i de tensions al Pròxim Orient. A més a més, l’avanç de les importacions necessari per atendre la demanda interna farà que la demanda externa resti creixement.

El consum privat continuarà tenint el suport del creixement demogràfic, impulsat per la immigració, i de la fortalesa de l’ocupació. La inversió es continuarà beneficiant del desplegament dels fons europeus NGEU. Atès que el 2026 és l’últim any de vigència del programa, l’escenari contempla l’execució íntegra dels fons abans de la data límit.

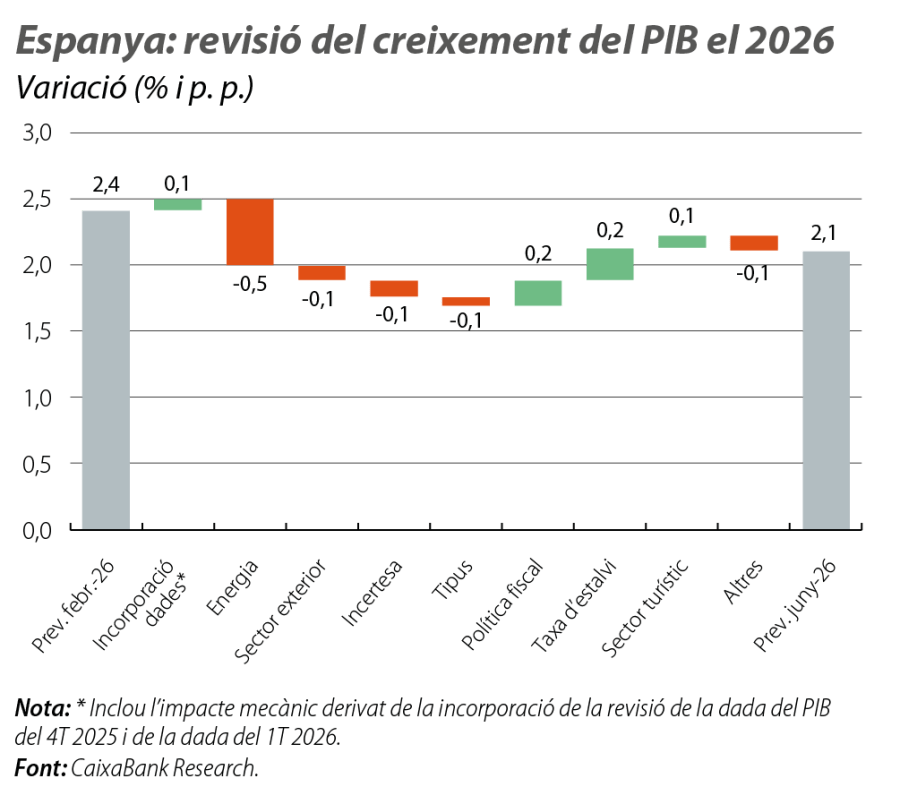

La revisió del PIB per al 2026 reflecteix el balanç entre els canals negatius del conflicte i els factors de suport (vegeu el gràfic). L’encariment de l’energia és, amb diferència, el principal llast, al qual se sumen el deteriorament del sector exterior, l’augment de la incertesa i l’impacte d’uns tipus d’interès més alts. En sentit contrari, la política fiscal, l’ús parcial de l’estalvi i les millors perspectives turístiques limiten l’ajust.

En conjunt, la previsió de creixement del PIB es revisa 0,3 p. p. a la baixa el 2026, fins al 2,1%, i 0,2 p. p. el 2027, fins a l’1,8%. La revisió del 2027 s’explica gairebé íntegrament per l’impacte dels tipus d’interès més alts. Malgrat això, l’economia continuaria creixent, de mitjana, prop del 2% anual.

L’impacte més visible del conflicte es produirà sobre els preus. La previsió d’inflació per al 2026 es revisa del 2,4% al 3,5%, principalment per l’augment del petroli i del gas. L’estimació incorpora també l’efecte de les rebaixes temporals de l’IVA i d’altres impostos especials sobre carburants, gas i electricitat, que moderen parcialment l’impacte sobre l’IPC.

El 2027, la inflació se situaria en el 2,7%, en relació amb el 2,2% previst amb anterioritat. Aquest any aflorarien amb més claredat els efectes indirectes de l’encariment energètic, a mesura que els productors traslladin una part de l’augment dels costos energètics a altres béns i serveis. Les partides dels béns industrials i dels aliments serien les més afectades. En aquest últim cas, a més a més, hi podria influir també la menor oferta global de fertilitzants, en especial d’urea, procedents del golf Pèrsic.

L’escenari no contempla efectes de segona ronda de gran importància. La naturalesa temporal del xoc, l’absència de pressions inflacionistes de base intenses i l’actuació prevista del BCE haurien d’evitar una acceleració substancial dels salaris.

Riscos: una incertesa superior a l’habitual

La incertesa és elevada i els riscos estan esbiaixats a la baixa. El principal factor serà la durada del bloqueig de l’estret d’Ormuz. Si es prolongués diversos mesos, les implicacions serien substancials: més inflació, més deteriorament de la demanda externa i un possible impacte negatiu sobre el turisme. A més a més, en aquest context, el BCE es podria veure obligat a apujar més els tipus i la confiança de les llars i de les empreses se’n ressentiria amb més intensitat.

També hi ha riscos a l’alça. Si el bloqueig s’aixequés en les properes setmanes, els preus energètics es podrien moderar amb més celeritat i la confiança es recuperaria abans del previst i afavoriria un comportament més positiu de l’activitat. Així mateix, el suport fiscal podria ser superior al contemplat en l’escenari i la taxa d’estalvi de les llars podria absorbir una part major del xoc sobre el consum.