L’economia espanyola entre dues aigües: desacceleració o recuperació?

La reobertura parcial de l’estret d’Ormuz després del recent acord signat entre els EUA i l’Iran ha contribuït a alleujar, en gran part, les tensions als mercats energètics, la qual cosa alleuja la pressió que s’ha anat acumulant sobre l’economia i foragita el fantasma de la desacceleració.

La millora de les perspectives del conflicte entre els EUA i l’Iran dilueix les alertes primerenques de desacceleració de la nostra economia

Un cop transcorreguts quatre mesos des de l’esclat del conflicte, ja durant el mes passat es van començar a detectar senyals que apuntaven que el ritme de creixement de l’economia es podria estar veient afectat per les implicacions del conflicte sobre el mercat energètic, la confiança i les condicions financeres. No obstant això, la reobertura parcial de l’estret d’Ormuz després del recent acord signat entre els EUA i l’Iran ha contribuït a alleujar, en gran part, les tensions als mercats energètics, la qual cosa alleuja la pressió que s’ha anat acumulant sobre l’economia i foragita el fantasma de la desacceleració.

Els indicadors d’activitat han virat a l’alça en relació amb el mes anterior

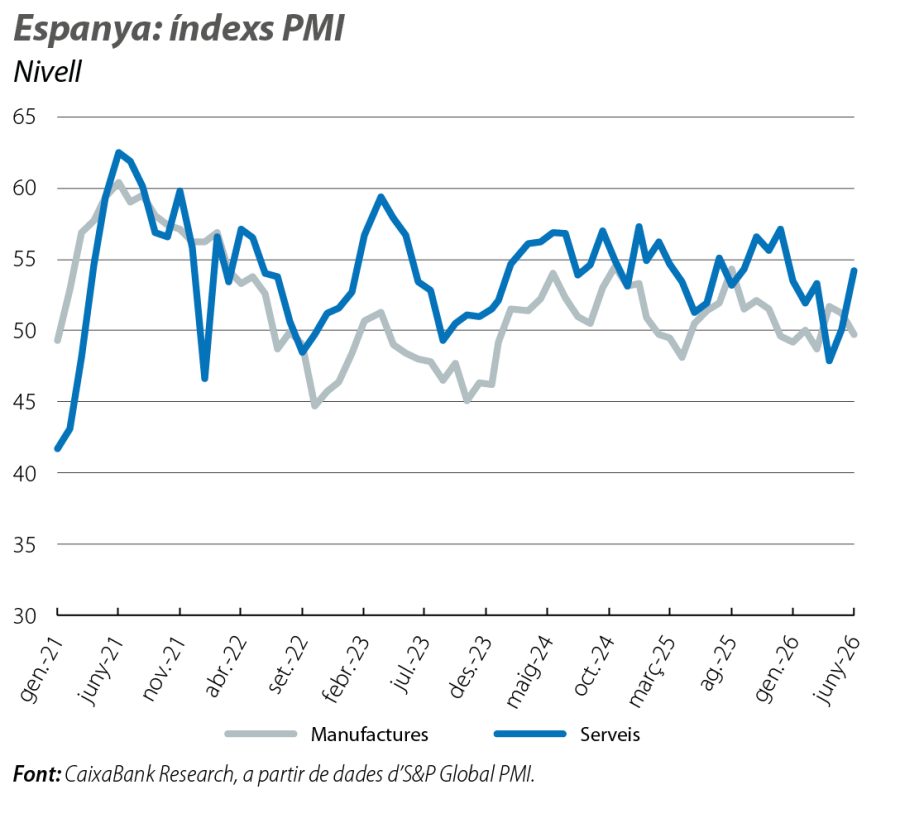

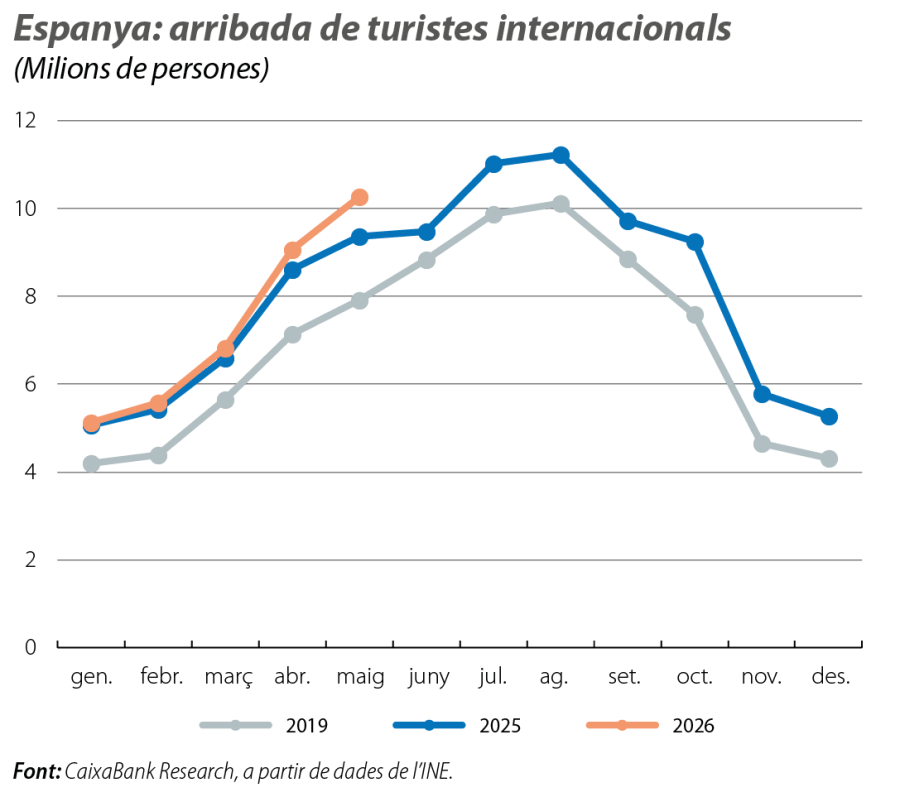

Pel costat del consum –l’àrea que s’hauria de veure més afectada per l’impacte de l’augment de la inflació–, hem vist un bon comportament al maig. L’índex de comerç al detall va repuntar el 0,6% intermensual i va recuperar una part del terreny perdut amb la mala dada de l’abril (el –1,5%), tot i que la mitjana de l’abril i el maig es continua situant el 0,5% per sota de la mitjana del 1T. Igualment, en el mateix mes, la producció industrial ha crescut amb força, de manera que la taxa interanual s’accelera del 2,3% al 3,4%. Per la seva banda, molt bones dades del sector turístic. Al maig, les arribades de turistes internacionals van créixer el 9,5% i el 10,9% interanual, en relació amb l’1,2% i el 4,6% registrats al maig de l’any passat. Aquest bon comportament és coherent amb la visió que el sector turístic espanyol s’hauria de beneficiar del conflicte al Pròxim Orient per la redirecció dels fluxos turístics i apunta a una temporada alta de rècord. Finalment, el PMI compost va repuntar amb força al juny, fins a assolir els 53,3 punts (50,1 el mes anterior), molt per damunt del llindar que marca absència de canvis (>50 punts) i el registre més alt des del desembre del 2025. En conjunt, i tenint en compte les dades del mercat laboral que comentem tot seguit, el quadre d’indicadors mostra que el creixement del PIB en el 2T 2026 es podria situar per damunt del 0,3% intertrimestral que contempla el nostre escenari.

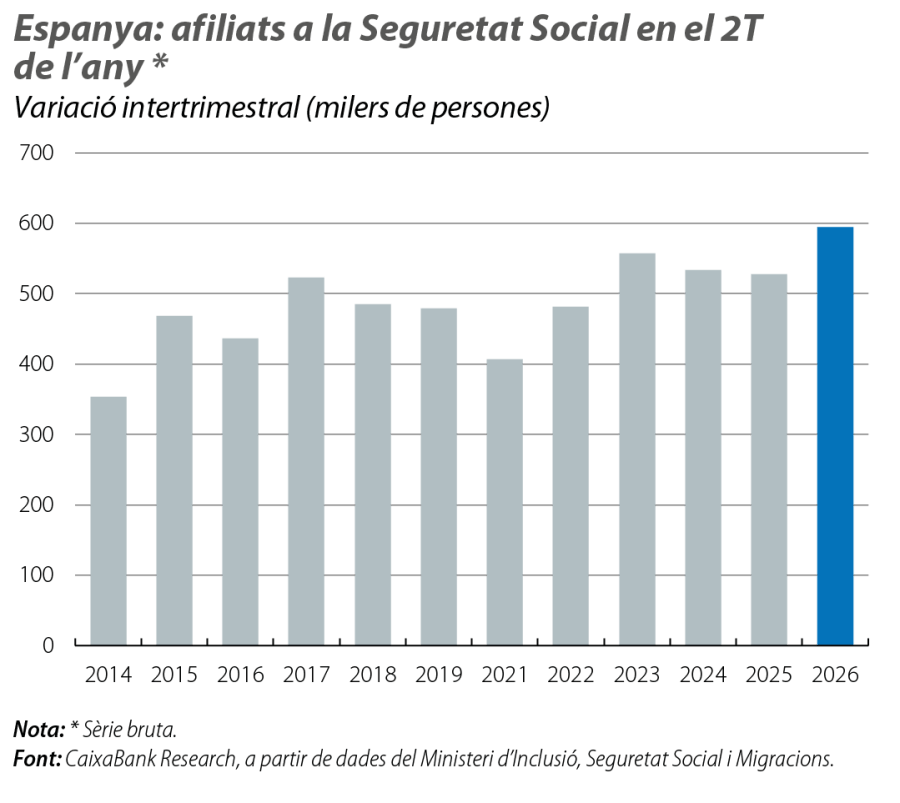

El mercat laboral tanca el 2T amb un fort creixement de l’afiliació per l’efecte de la regularització, tot i que, sense aquest efecte, el ritme de creixement es manté dinàmic

En el conjunt del 2T, i comparant amb els afiliats mitjans del 1T, l’afiliació va créixer prop de 595.000 persones, per damunt de les 540.000 que es van registrar en la mitjana dels 2T entre el 2023 i el 2025. No obstant això, segons el Govern, s’han donat d’alta prop de 160.000 afiliats arran del procés de regularització, de manera que la variació intertrimestral, neta de l’efecte de la regularització, se situa al voltant dels 435.000 afiliats, una mica per sota del que és habitual en aquest trimestre. En termes desestacionalitzats, estimem que la xifra corregida representa un creixement intertrimestral de l’afiliació del 0,5% en el 2T, un ritme dinàmic i que coincideix amb el ritme d’avanç del trimestre anterior.

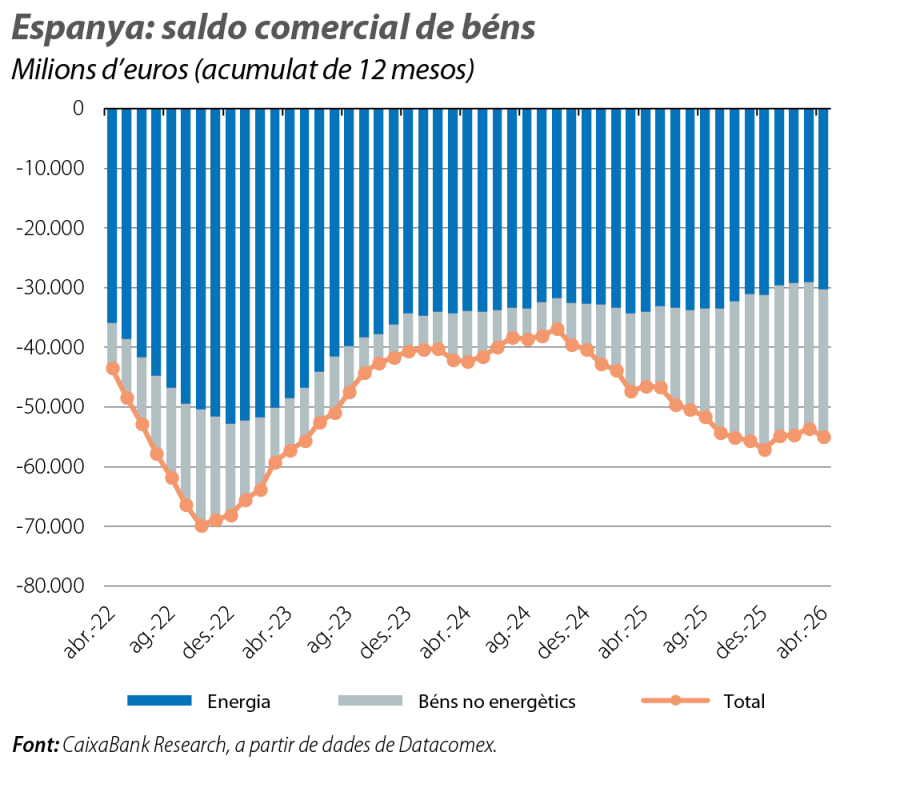

L’augment dels preus de l’energia comença a aflorar en les dades del sector exterior, però no trunquen la senda de millora del saldo comercial des de l’inici de l’any

A l’abril, el dèficit comercial es va situar en 5.172 milions d’euros, des dels 3.882 milions d’un any abans, a causa del major creixement de les importacions, del 8,7% interanual, que de les exportacions, del 5,8%. Aquest augment va ser impulsat per la forta embranzida de les importacions de productes energètics (el +32,2%), motivada, principalment, per l’encariment dels preus. Malgrat el deteriorament provocat pel component energètic a l’abril, el saldo comercial acumulat entre el gener i l’abril llança un dèficit de 16.850 milions d’euros, inferior al registrat en el mateix període del 2025, de 18.982 milions. És de preveure, però, que les dades que es publiquin del maig i del juny continuïn mostrant un deteriorament del saldo energètic que llasti l’evolució del saldo comercial.

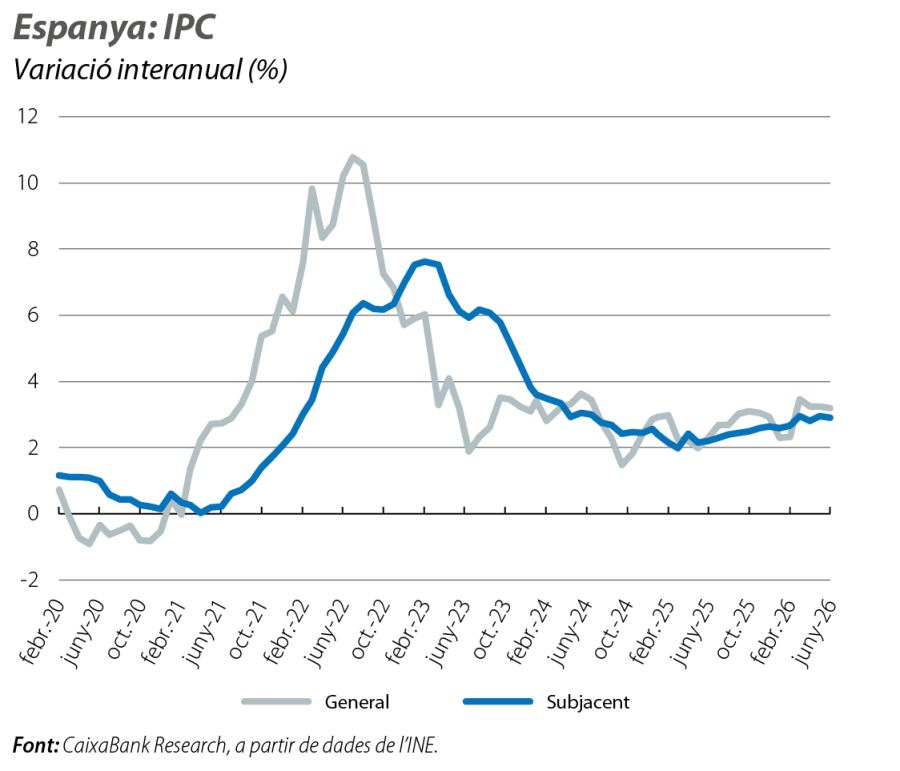

Al juny, la inflació es manté estable en el 3,2%, però comença a reflectir els efectes de la caiguda dels preus de l’energia

Malgrat que, al juny, es van retirar les mesures de suport impositives sobre les factures del gas i de l’electricitat, la inflació del component energètic amb prou feines es va accelerar en relació amb el mes anterior. Això va ser possible gràcies a la marcada correcció dels preus dels carburants a les benzineres, reflex de la caiguda del preu del petroli als mercats internacionals. Per la seva banda, malgrat que la inflació nucli va recular 1 dècima, es manté encara elevada en el 3,1%, a causa, en gran part, del component de serveis, afectat per les partides de transport, particularment aeri, que són les més directament afectades per l’augment del preu de l’energia dels últims mesos. De cara als propers mesos, és probable que vegem un repunt de la inflació per la retirada gradual de les ajudes impositives sobre els carburants, però, en qualsevol cas, la caiguda del preu dels futurs del petroli apunta al fet que la senda de la inflació per a la resta de l’any serà inferior a la prevista amb anterioritat a l’acord entre els EUA i l’Iran.

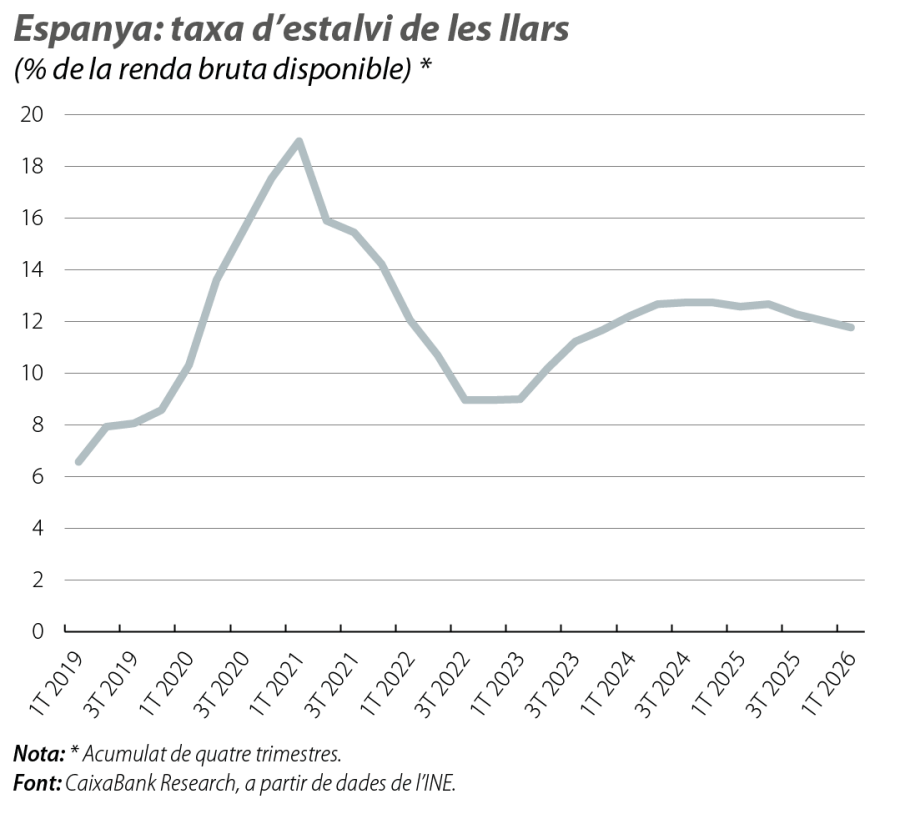

A l’avantsala del conflicte a l’Iran, la taxa d’estalvi de les llars es mantenia elevada

En l’acumulat de quatre trimestres, la taxa d’estalvi de les famílies es va situar, en el 1T 2026, en l’11,8%, amb prou feines 0,2 p. p. per sota del registre del mes anterior i molt per damunt de la mitjana entre el 2015 i el 2019, del 7,3%. Aquesta elevada taxa d’estalvi proporciona un matalàs amb què les llars poden afrontar l’augment de la inflació que s’ha produït al llarg del 2T. Si faran ús d’aquest matalàs o no, és una qüestió encara oberta. Ara com ara, el lleuger deteriorament observat dels indicadors relacionats amb el consum apunta al fet que és possible que les llars hagin optat per protegir el seu matalàs i ajustar les decisions de consum.