L’economia espanyola resisteix

La inestabilitat geopolítica complica l’escenari macroeconòmic, mentre els indicadors d’activitat apunten a un creixement dinàmic en el 1T. On millor s’aprecia l’impacte del conflicte al Pròxim Orient i de les mesures del Govern és en el repunt de la inflació. La reducció del dèficit públic dels últims anys ajuda a afrontar el nou xoc i l’endeutament, en cotes relativament baixes, és un altre factor diferencial en relació amb crisis anteriors. La fortalesa de l’ocupació es va mantenir al març.

La inestabilitat geopolítica complica l’escenari macroeconòmic

El complex context internacional dels últims anys s’ha vist sacsejat de nou per la guerra al Pròxim Orient, que ha accentuat els riscos a la baixa del nostre escenari, sobretot per l’encariment de l’energia. Tot i que encara és aviat per avaluar-ne l’impacte sobre l’economia, atesa l’elevada incertesa sobre la seva durada i sobre el seu abast, afrontem la situació des d’un punt de partida relativament favorable: l’economia espanyola va mostrar una dinàmica molt robusta al final del 2025, la qual cosa ens va empènyer a revisar a l’alça la previsió de creixement del PIB per al 2026 fins al 2,4% al febrer, abans de l’esclat de la crisi. A més a més, els indicadors d’activitat del 1T s’han mantingut en cotes enèrgiques. A això se suma la reducció del dèficit públic i de l’endeutament extern en els últims anys, factors diferencials en relació amb crisis anteriors.

Des de CaixaBank Research, estimem que, si l’augment del cost de l’energia és temporal i moderat, d’acord amb el que han apuntat els futurs del petroli i del gas durant el mes de març, les previsions de creixement per a l’economia espanyola amb prou feines s’afeblirien unes dècimes. Així i tot, l’impacte no seria homogeni en tota l’economia, i els sectors més afectats serien la indústria intensiva en energia, el transport i l’agroalimentari. L’efecte seria menor que a la zona de l’euro, per la menor dependència espanyola dels fluxos energètics amb origen al Pròxim Orient (al voltant del 5% del petroli i menys del 2% del gas natural liquat que arriba a Espanya passa per l’estret d’Ormuz) i pel major pes de les renovables en el mix energètic. A més a més, per mitigar els efectes de la crisi, el Govern ha aprovat un paquet de mesures valorat en uns 5.000 milions d’euros, que inclou rebaixes fiscals sobre els combustibles, el gas i la producció elèctrica, així com ajudes directes als sectors i a les llars (vegeu el Focus «La crisi a l’Iran: quant pot afectar l’economia espanyola», en aquest mateix informe). En qualsevol cas, serà necessari seguir de prop l’evolució del conflicte, si la guerra es resol ràpidament o es prolonga en el temps i, sobretot, la gravetat dels danys patits en les infraestructures energètiques.

Els indicadors d’activitat apunten a un creixement dinàmic en el 1T

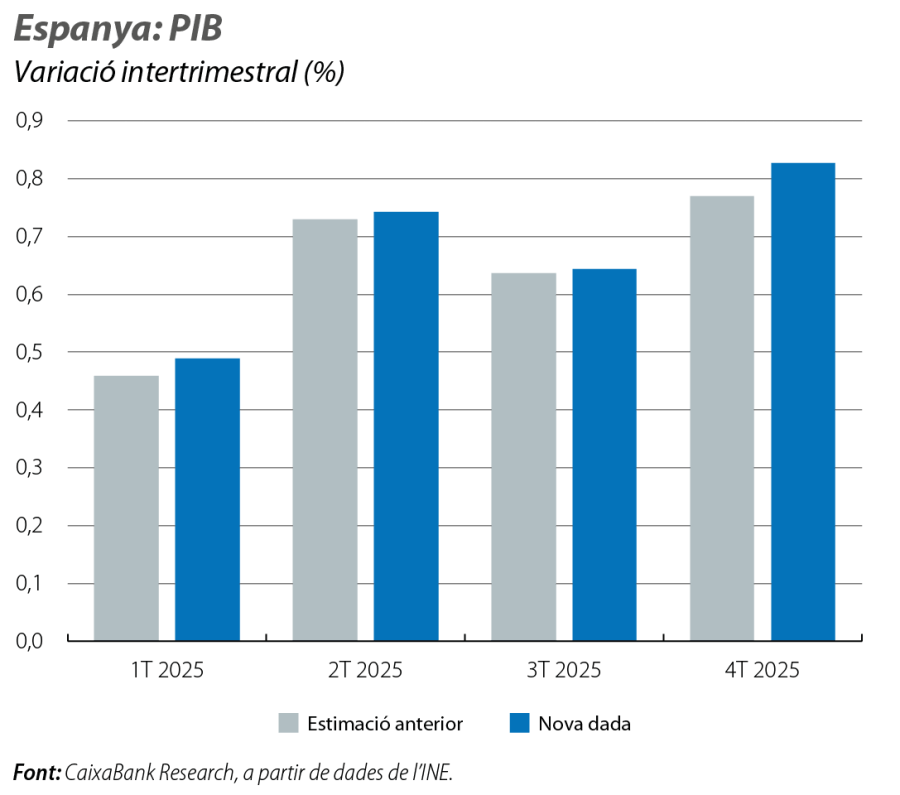

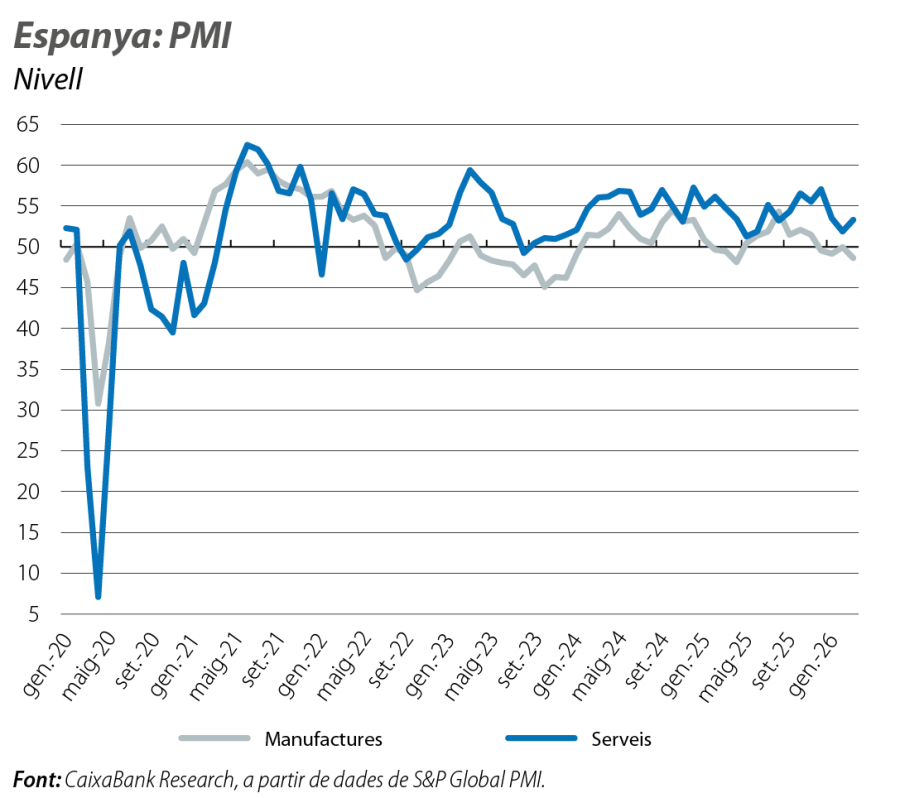

La meteorologia adversa i les disrupcions en el trànsit ferroviari van llastar l’activitat en l’arrencada de l’any, però els indicadors s’han anat reaccelerant i han tancat un trimestre dinàmic. Pel costat dels serveis, l’índex PMI va repuntar al març fins als 53,3 punts i va compensar una gran part de la caiguda experimentada al febrer: se situa 3,5 punts per sota del registre del trimestre anterior, però apunta a un creixement encara notable al sector (per damunt de 50 punts marca expansió). Per la seva banda, el PMI de manufactures es va reduir 1,8 punts en la mitjana del 1T en relació amb el 4T 2024, fins als 49,3 punts, i va anticipar una possible reculada del sector industrial, motivada per la incertesa creixent. Pel costat del consum, les vendes al detall sense les estacions de servei, en volum i desestacionalitzades, van caure al gener-febrer el 0,4% en relació amb la mitjana del 4T 2025, el primer descens des del 1T 2023. No obstant això, el Monitor de Consum de CaixaBank Research, amb dades per al conjunt del trimestre, creix el 3,5% interanual, per sota del 4,6% del trimestre anterior, tot i que el perfil mensual és molt revelador: al gener, va créixer un robust 4,0%; al febrer, es va desplomar fins a l’1,8%, en gran part pel comportament de la primera meitat del mes a causa del mal temps, i, al març, va repuntar fins al 4,7%. En conjunt, els indicadors disponibles suggereixen un creixement del PIB en el 1T al voltant del 0,4%-0,5% intertrimestral.

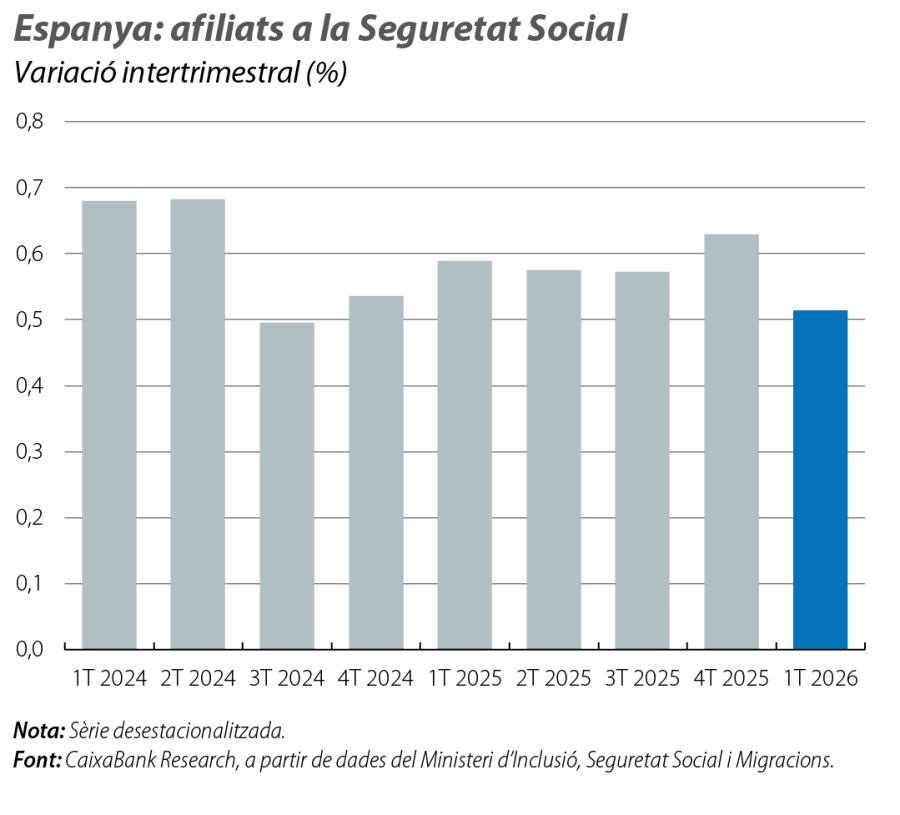

La fortalesa de l’ocupació es manté al març

Els afiliats a la Seguretat Social van augmentar al març en 211.511 persones (el 0,98% intermensual), una mica per damunt del que ha estat habitual en aquest mes en els últims anys (el 0,91% de mitjana el 2023-2025). D’aquesta manera, en el conjunt del 1T, l’afiliació en termes desestacionalitzats va desaccelerar lleugerament el ritme de creixement en 0,1 p. p., fins a un avanç del 0,5% intertrimestral.

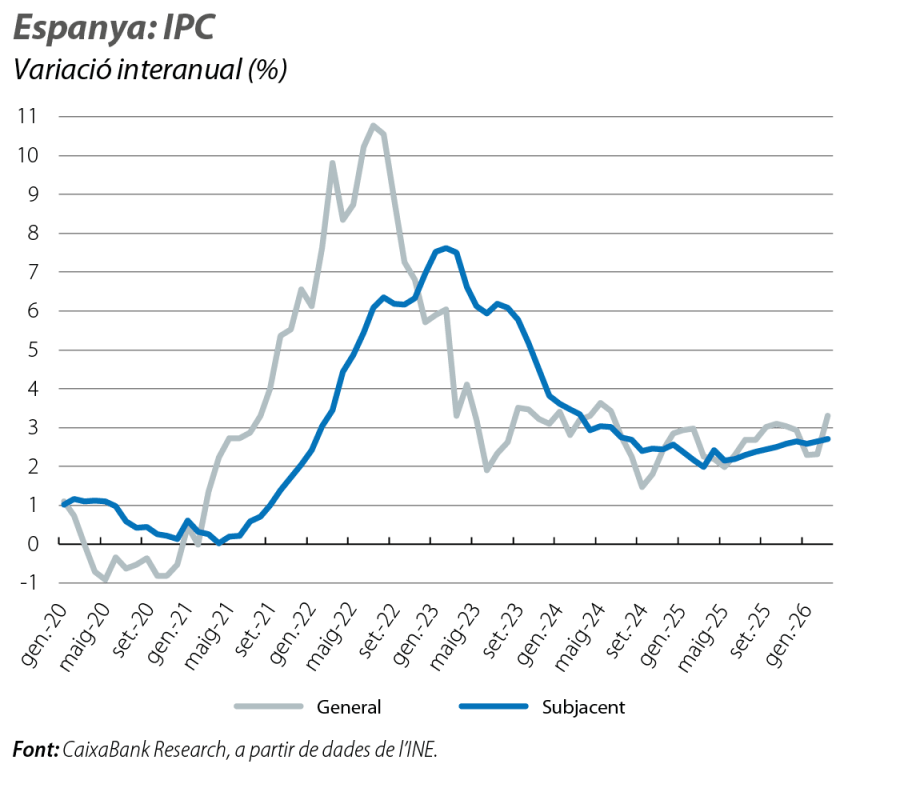

On millor s’aprecia l’impacte del conflicte al Pròxim Orient i de les mesures del Govern és en el repunt de la inflació

Segons l’indicador avançat de l’IPC, la inflació general es va situar, al març, en el 3,3%, 1 punt per damunt del mes anterior. No obstant això, el repunt hauria estat encara més elevat sense les mesures adoptades pel Govern i s’hauria acostat al 4,0%. La inflació subjacent, que exclou els preus de l’energia, es va mantenir en el 2,7%, però, si el conflicte s’allargués, i les pressions sobre els costos de l’energia es mantinguessin, també es podria veure afectada. El repunt del preu de l’energia introdueix riscos a l’alça en la nostra previsió d’inflació. L’escenari de previsions contempla una inflació del 2,4% per al conjunt de l’any, però es podria situar al voltant del 3% si els preus del petroli i del gas evolucionen d’acord amb el que han contemplat els mercats de futurs durant el mes de març, tot i que la treva anunciada recentment, si es consolida, podria moderar l’abast del repunt.

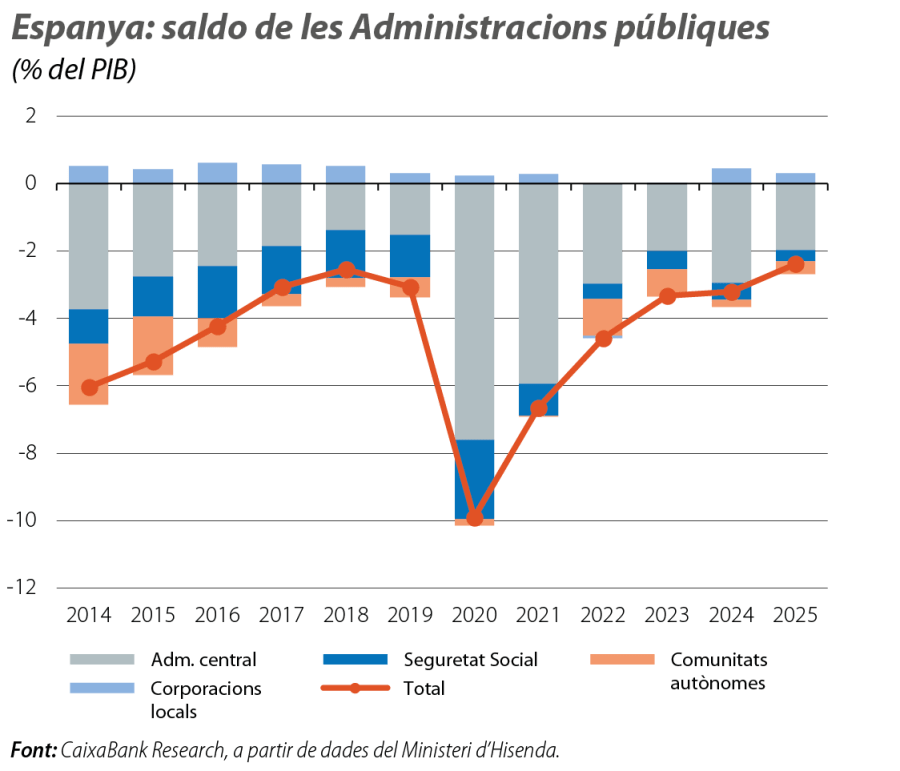

La reducció del dèficit públic dels últims anys ajuda a afrontar el nou xoc

El dèficit de les Administracions públiques es va situar en 40.330 milions d’euros el 2025 (el 2,4% del PIB), la qual cosa representa 8 dècimes menys que l’any anterior i el millor registre des del 2007. D’aquesta manera, el dèficit va millorar en 1 dècima l’objectiu marcat pel Govern. Si excloem l’impacte pressupostari derivat de la DANA, que no computa en termes de les regles fiscals europees, el dèficit passa del 2,9% al 2,2%.

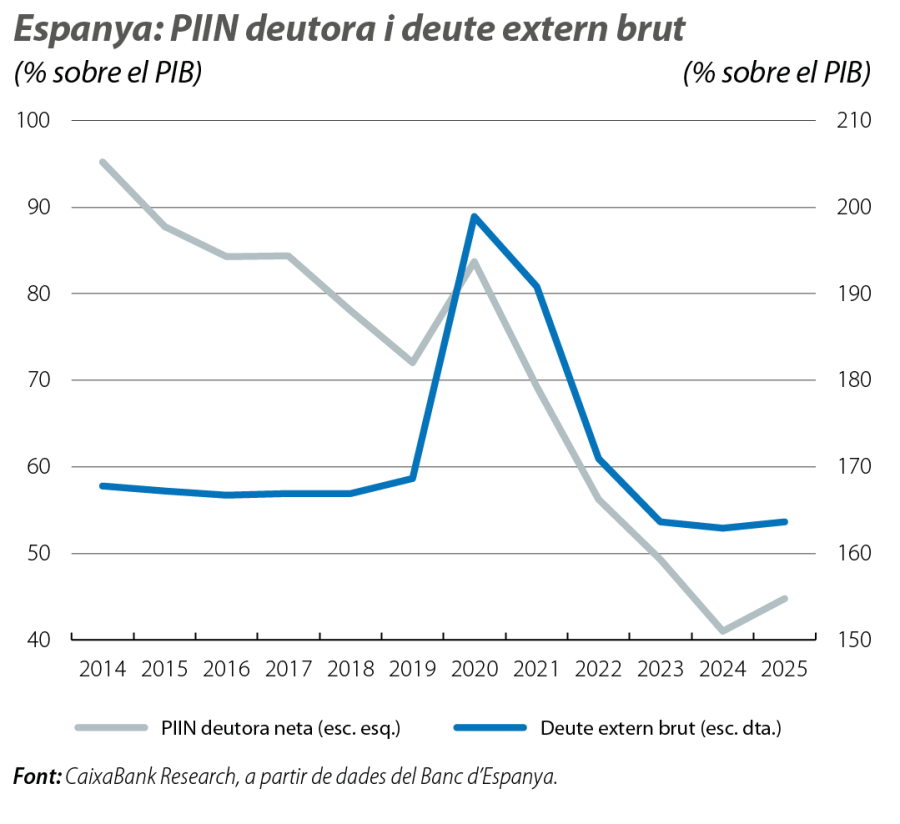

L’endeutament extern es manté en cotes relativament baixes i és un altre factor diferencial en relació amb crisis anteriors

El dèficit de la posició d’inversió internacional neta (PIIN, saldo dels actius i dels passius financers en relació amb la resta del món) va créixer 3,8 p. p. el 2025, fins al 44,8% del PIB, però es manté en un nivell reduït en relació amb anys anteriors (el –83,6% de mitjana el 2014-2019) i molt lluny del màxim històric del 2009 (el –97,2%). El deteriorament va ser conseqüència, exclusivament, d’un efecte de valoració negatiu, vinculat als preus i al tipus de canvi (la revaloració i l’apreciació de l’euro van impactar més en els passius que en els actius), mentre que les transaccions financeres netes van ser positives (l’actiu va augmentar més que el passiu). El deute extern brut (saldo dels passius que generen obligacions futures de pagament) va créixer lleugerament fins al 163,6% del PIB (el 162,9% el 2024), tot i que continua per sota del nivell del 2019 (el 168,6%).