L’economia espanyola es manté resilient en un entorn incert

Els indicadors més recents dibuixen una economia amb una notable capacitat de resistència davant l’enquistament del conflicte al golf Pèrsic. Entre els diferents canals a través dels quals aquest conflicte pot afectar l’economia, l’impacte més visible fins al moment es produeix per la via de la inflació, a través de l’encariment energètic.

Els indicadors més recents dibuixen una economia amb una notable capacitat de resistència davant l’enquistament del conflicte al golf Pèrsic. Entre els diferents canals a través dels quals aquest conflicte pot afectar l’economia, l’impacte més visible fins al moment es produeix per la via de la inflació, a través de l’encariment energètic: el repunt del preu del cru s’ha traslladat parcialment als preus dels carburants, en especial al del gasoil, la qual cosa pressiona de forma moderada a l’alça la inflació i podria reduir el dinamisme que ha mostrat el consum si l’episodi es prolonga. Així i tot, l’arrencada del 2026 és una mica més favorable del que es preveia, i els primers indicadors del 2T, amb alguns matisos, mostren que l’activitat manté un ritme notable de creixement.

El PIB sorprèn l’alça en el 1T i confirma la resiliència de la demanda interna

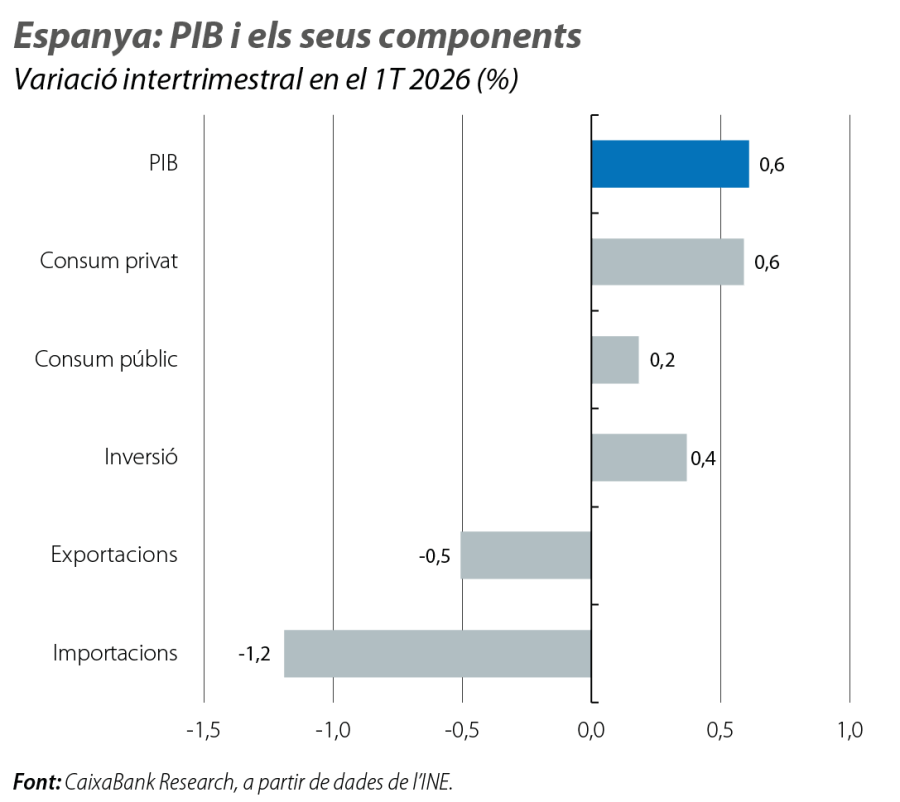

El PIB va créixer, en el 1T 2026, el 0,6% intertrimestral, 2 dècimes menys que en el 4T 2025, però lleugerament per damunt del 0,5% intertrimestral que prevèiem. L’avanç es va basar en la fortalesa de la demanda interna, que va aportar 0,4 p. p. al creixement intertrimestral, impulsada, principalment, pel consum privat. La inversió va moderar el creixement en termes intertrimestrals, fins al 0,4%, però el fort avanç dels últims trimestres manté l’avanç en termes interanuals per damunt del 5%. Per la seva banda, la demanda externa també va contribuir en positiu, amb 0,2 p. p., malgrat que aquesta aportació s’explica perquè les importacions van caure més que les exportacions. En els dos casos, va ser el segment de béns el que va provocar les caigudes, situació que no sorprèn atesos l’entorn de major proteccionisme comercial i les tensions al golf Pèrsic. En canvi, les exportacions de serveis van mantenir un bon to.

Es manté un ritme d’avanç moderat en l’inici del 2T

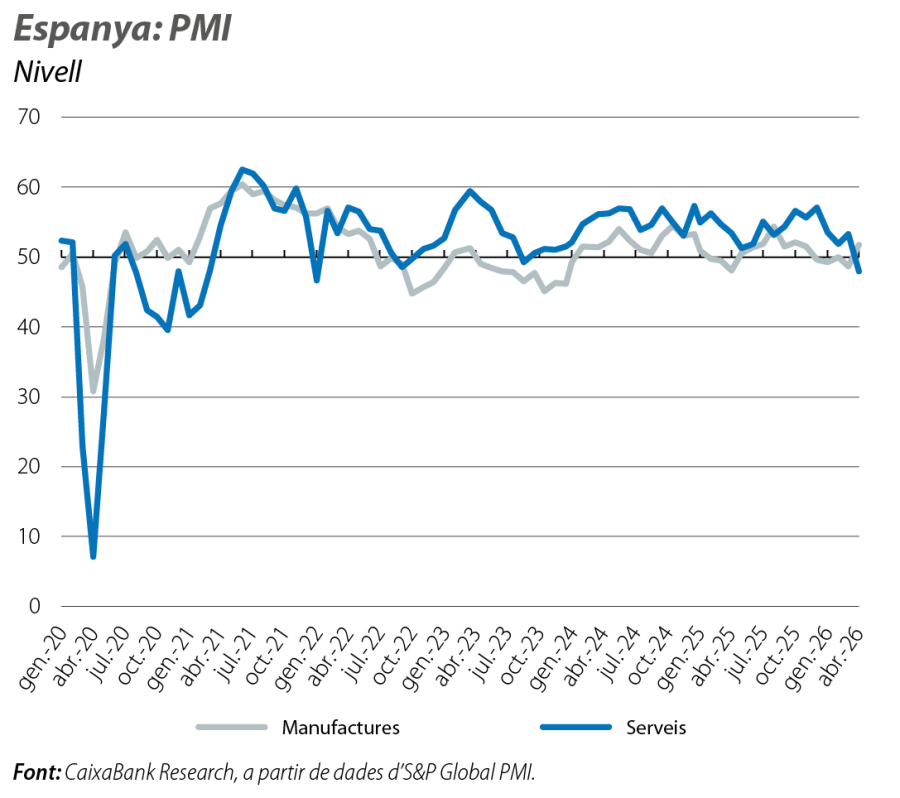

Encara disposem de pocs indicadors per al 2T. Ara com ara, amb dades fins a l’abril, observem que l’ocupació continua creixent a bon ritme, mentre que els indicadors de sentiment comencen a recollir l’impacte de la crisi a l’Iran. Així, a l’abril, el PMI per al sector serveis es va enfonsar, afectat pel menor clima de confiança, i va passar dels 53,3 punts als 47,9 punts, de manera que, per primera vegada des de l’agost del 2023, ha entrat en la zona que indica contracció al sector, marcada pels 50 punts. En canvi, a la indústria, el PMI manufacturer va repuntar amb força fins als 51,7 punts, el nivell més alt des del juliol del 2025, gràcies a un augment de les comandes per part dels clients per assegurar existències, i va tornar a terreny expansiu després de diversos mesos a la zona de contracció. Per la seva banda, el Monitor de Consum de CaixaBank Research ha experimentat fortes oscil·lacions al llarg del mes, amb una caiguda pròxima al 2,5% en la primera quinzena i amb un fort repunt en la segona, pròxim al 7%. Més enllà de les fluctuacions generades pels efectes estacionals, com la Setmana Santa, la composició de la despesa suggereix que la confiança de les llars es manté elevada. El consum domèstic és impulsat per la despesa en partides discrecionals, com moda, mobles i decoració, a més de l’oci i restauració. Així, en conjunt, els indicadors apunten al fet que, aquest trimestre, el ritme de creixement es podria moderar lleugerament en relació amb l’anterior, però que l’economia mantindria la senda de creixement.

La inflació es modera a l’abril, tot i que el xoc energètic continua present

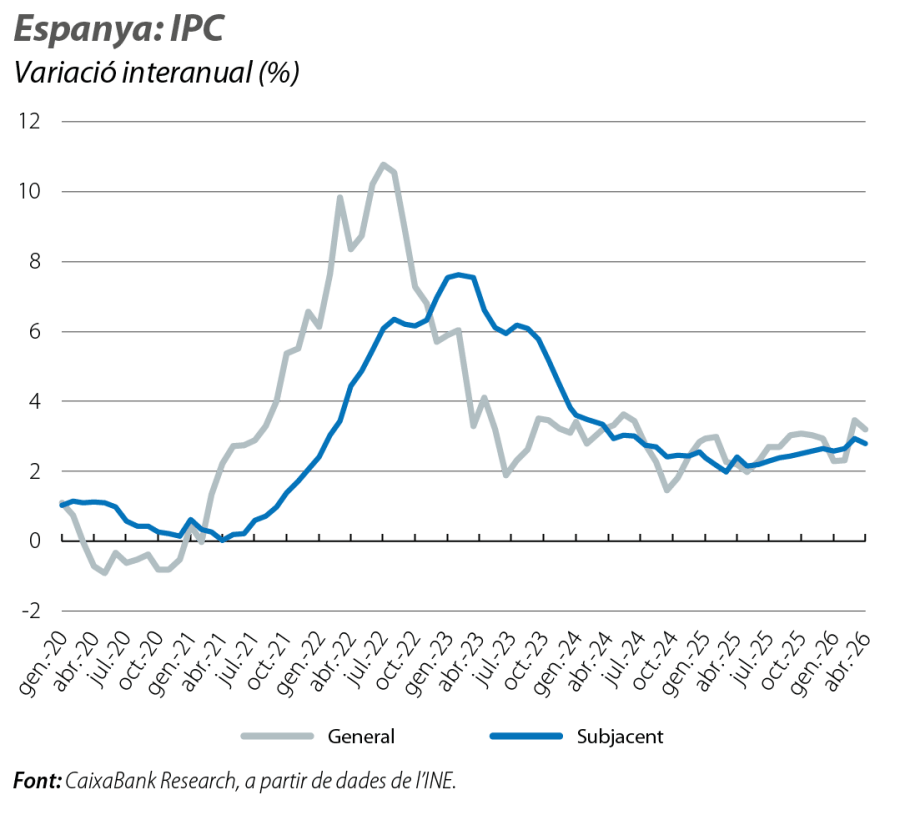

La inflació general es va reduir 2 dècimes a l’abril, fins al 3,2%, mentre que la inflació subjacent va recular 1 dècima, fins al 2,8%. La moderació de la inflació general s’explica, fonamentalment, per la reculada dels preus de l’electricitat, gràcies a les rebaixes impositives. Per la seva banda, malgrat les mesures adoptades, els carburants van continuar pressionant a l’alça, en especial el gasoil. D’altra banda, els components no energètics de l’IPC s’han mantingut continguts, la qual cosa suggereix que, ara com ara, el xoc energètic no es trasllada de manera apreciable al conjunt de preus mitjançant efectes indirectes. Amb la informació disponible del març i de l’abril, i tenint en compte l’evolució recent dels preus energètics i les mesures adoptades, tot fa pensar que la inflació se situarà per damunt del 3% en el conjunt de l’any.

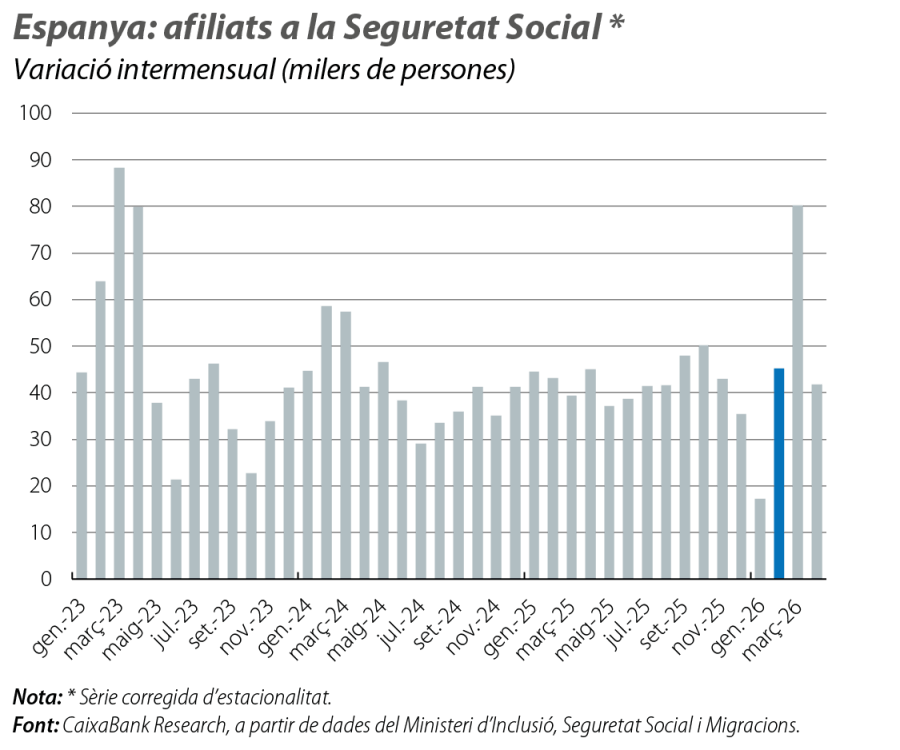

L’ocupació continua creixent de manera notable

El mercat laboral continua mostrant un funcionament favorable. A l’abril, l’afiliació a la Seguretat Social va augmentar l’1,0% intermensual, un registre en línia amb el que és habitual en aquest mes. En termes desestacionalitzats, el ritme de creixement de l’ocupació es va mantenir en nivells similars als observats al final del 2025 i durant el 1T, la qual cosa apunta a la continuïtat del ritme de creació d’ocupació. De fet, les dades disponibles suggereixen un inici del 2026 una mica més dinàmic del que es preveia: durant els quatre primers mesos de l’any, l’afiliació ha augmentat, de mitjana, al voltant de 46.000 persones al mes (dada desestacionalitzada), un ritme que, si es manté, comportaria un tancament, al final de l’any, d’unes 550.000 altes, per damunt de les 475.000 previstes, un cop exclòs l’impacte de la regularització extraordinària.

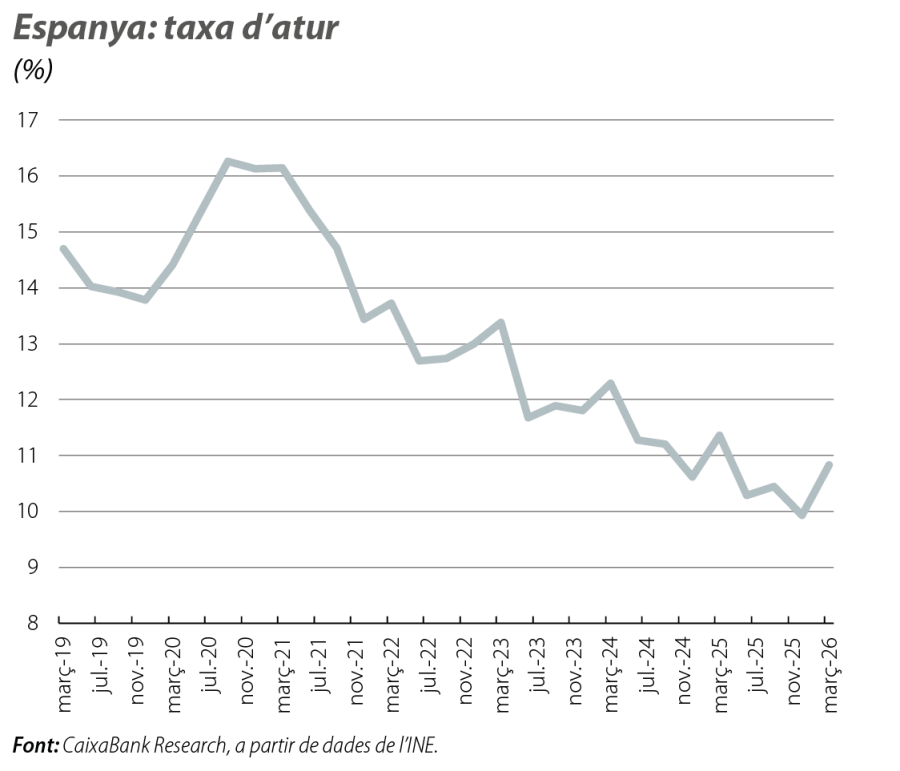

L’EPA del 1T 2026 també reflecteix un ritme notable de creació d’ocupació. Després d’un 4T 2025 especialment dinàmic, l’ocupació va augmentar el 0,4% intertrimestral, només 2 dècimes per sota del ritme de creixement mitjà dels últims anys. Per la seva banda, la taxa d’atur va augmentar fins al 10,8% en un trimestre en què, típicament, augmenta l’atur, però, així i tot, es va situar 6 dècimes per sota del registre d’un any enrere. En conjunt, les dues fonts apunten a un mercat laboral que continua creant ocupació a un ritme sòlid, tot i que ho fa de manera una mica més continguda, situació coherent amb la moderació de l’activitat econòmica.

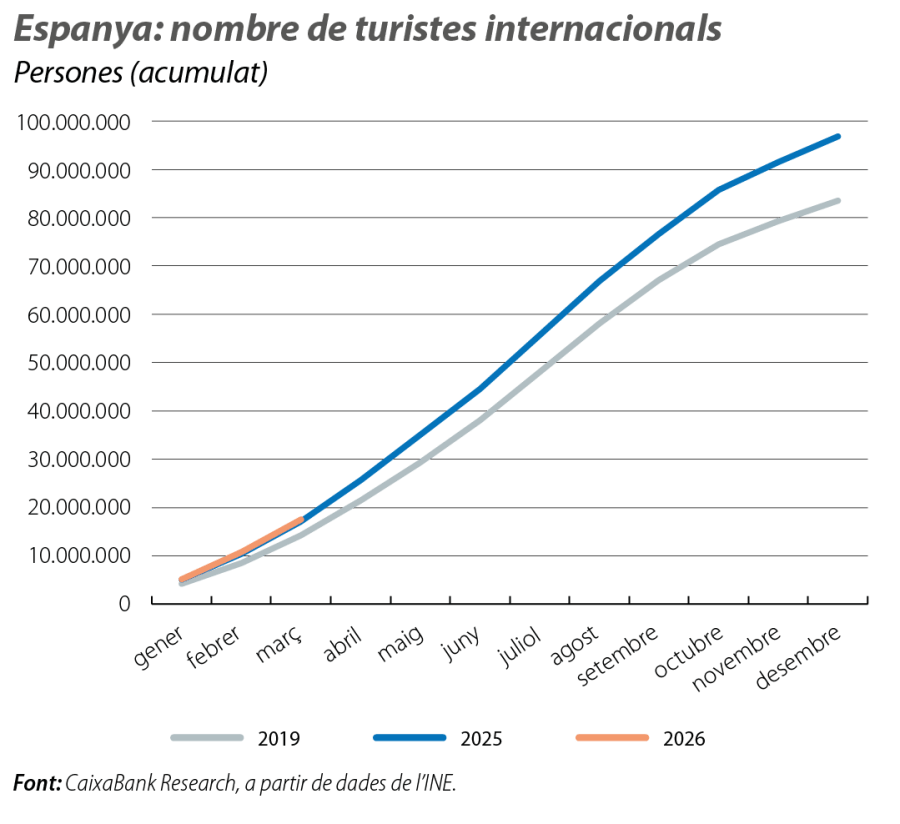

El turisme manté un creixement sòlid a l’inici de l’any

Mentre que, en altres àmbits, els riscos per a l’activitat s’inclinen a la baixa, les perspectives del sector turístic són més ambigües. Al març, mes d’inici de la guerra, les arribades de turistes internacionals van augmentar el 3,3% interanual i la despesa turística ho va fer el 5,4%, registres per damunt dels de febrer, la qual cosa indica que, ara com ara, el conflicte al golf Pèrsic no llasta l’evolució del sector. D’aquesta manera, el 1T 2026 es va tancar amb 17,5 milions de turistes internacionals (el +2,5% interanual) i amb una despesa turística estrangera superior als 25.000 milions d’euros (el +6,3%). Malgrat que aquests ritmes són inferiors als excepcionals registres del 2025, de moment la reducció del turisme procedent d’Àsia pels ajustos en les rutes aèries que passen pel Golf és compensada amb escreix per una redirecció del turisme europeu cap a destinacions percebudes com a segures, com Espanya. Però, si el conflicte s’enquista o escala, el sector també es podria acabar veient afectat negativament.