Allò que els mercats ens diuen de la macroeconomia

Com reflecteixen els mercats financers les sorpreses macroeconòmiques? Podem identificar en les cotitzacions financeres quina narrativa macroeconòmica domina el sentiment inversor?

Aquest article presenta un model analític1 per identificar els factors macroeconòmics que dirigeixen els mercats financers a la zona de l’euro i als EUA. I ho fa a partir de les correlacions entre diferents classes d’actius financers i les dades de mercat d’alta freqüència diària, des del juny del 2005 fins a l’actualitat.

- 1

El model està basat en el plantejat per Matteo Crimella, de Goldman Sachs, a l’article «French and Italian Spreads: A Tale of Macro, Policy and Politics», del 2019.

Metodologia

Per a cada regió, examinem dades diàries de diferents tipus d’actius financers: tipus d’interès (tipus overnight i bons sobirans), expectatives d’inflació (swaps d’inflació), renda variable (índexs borsaris i de volatilitat), tipus de canvi i primeres matèries (or, petroli i gas).2

Tot seguit, analitzem els comoviments entre aquests actius i extraiem patrons (en forma de factors comuns) que ens permeten identificar diferents drivers macroeconòmics en els moviments dels mercats financers.3

- 2

Per als tipus d’interès i per a les expectatives d’inflació, prenem la variació diària, en p. p., al tancament de la sessió; per a la resta, prenem la variació percentual diària en el preu de tancament.

- 3

Utilitzem una anàlisi de components principals (PCA, per les sigles en anglès) de les variacions diàries estandarditzades de tots els actius.

'Drivers' principals

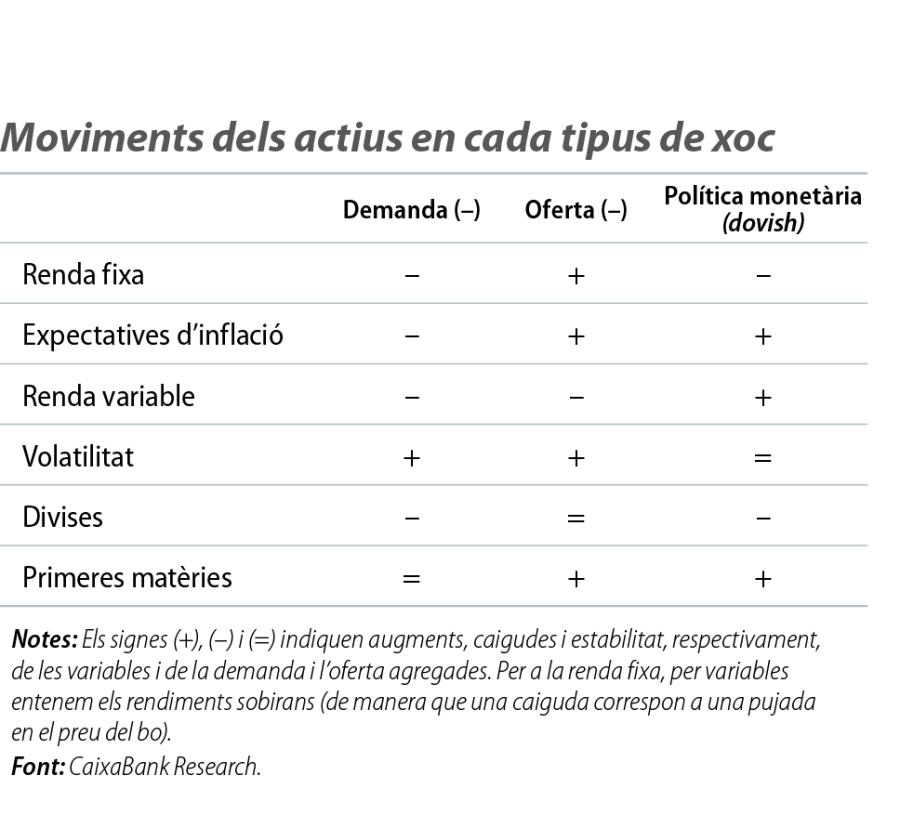

El nostre exercici identifica tres grans xocs macroeconòmics als mercats financers: demanda, oferta i política monetària. Intuïtivament, un augment de la demanda esperona tant l’activitat econòmica com el creixement dels preus, la qual cosa es reflecteix en increments de les cotitzacions borsàries (més beneficis empresarials), en expectatives d’inflació i en tipus d’interès més alts (tant per compensació de la inflació com per la possibilitat de pujades de tipus del banc central). En canvi, una contracció de l’oferta deprimeix l’activitat, fa pujar els preus (pot ser causada per un encariment de les primeres matèries: per exemple, el petroli) i es tradueix en caigudes borsàries i en tipus d’interès més alts (amb expectatives d’enduriment monetari per lluitar contra la inflació).

Finalment, un xoc acomodatici de política monetària (per exemple, quan el banc central dona senyals que abaixarà el tipus d’interès) està associat a caigudes en els tipus sobirans, a una depreciació de la divisa domèstica i a un augment de les borses i de les expectatives d’inflació (pel suport del relaxament monetari a l’activitat econòmica).

Formalment, aquests tres drivers macroeconòmics dels mercats s’identifiquen a través dels diferents comoviments esperats entre les variables financeres, com ho resumim a la primera taula.4

- 4

Els tres drivers es corresponen amb els tres primers components principals dels PCA. La ressonància entre el pes assignat pel PCA a cada variable financera i la direcció dels mercats financers (pujades o baixades en borsa, tipus d’interès, etc.) determina quin dels tres drivers és el que «domina» una sessió de mercat.

Els 'drivers' macro des d’una perspectiva històrica

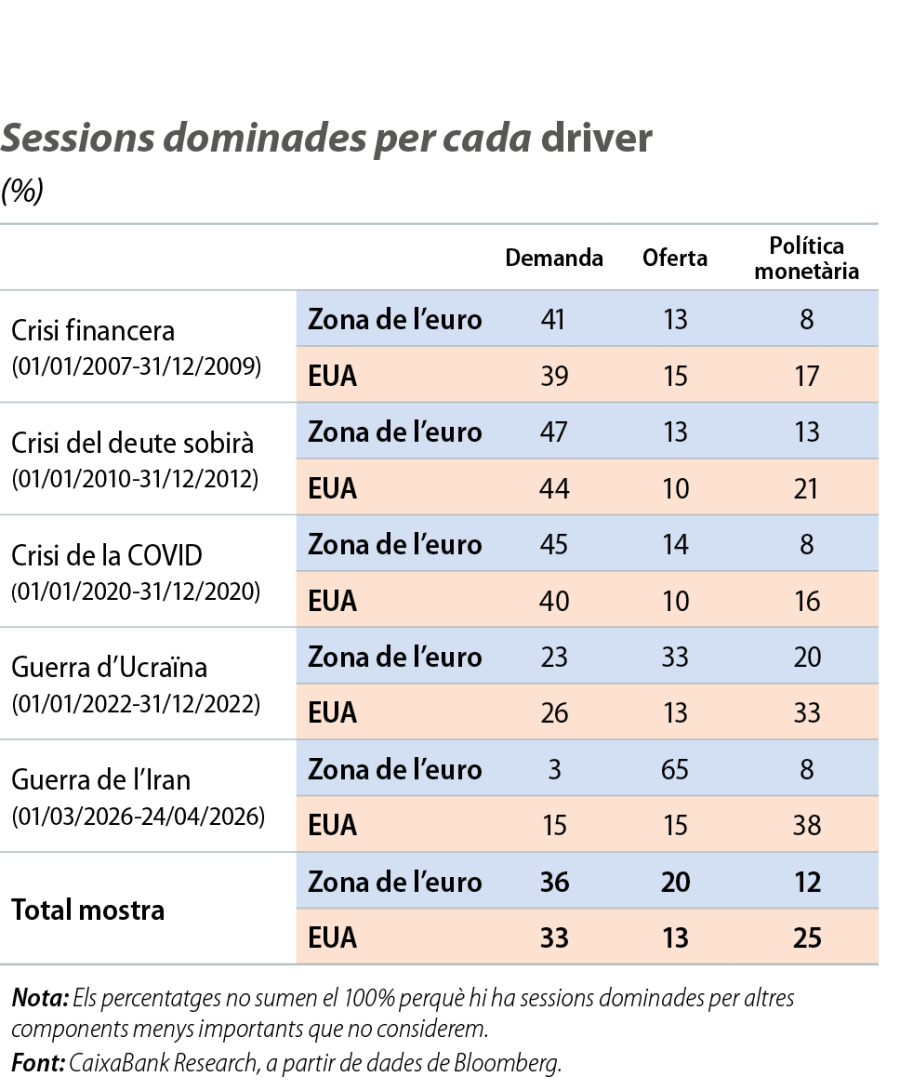

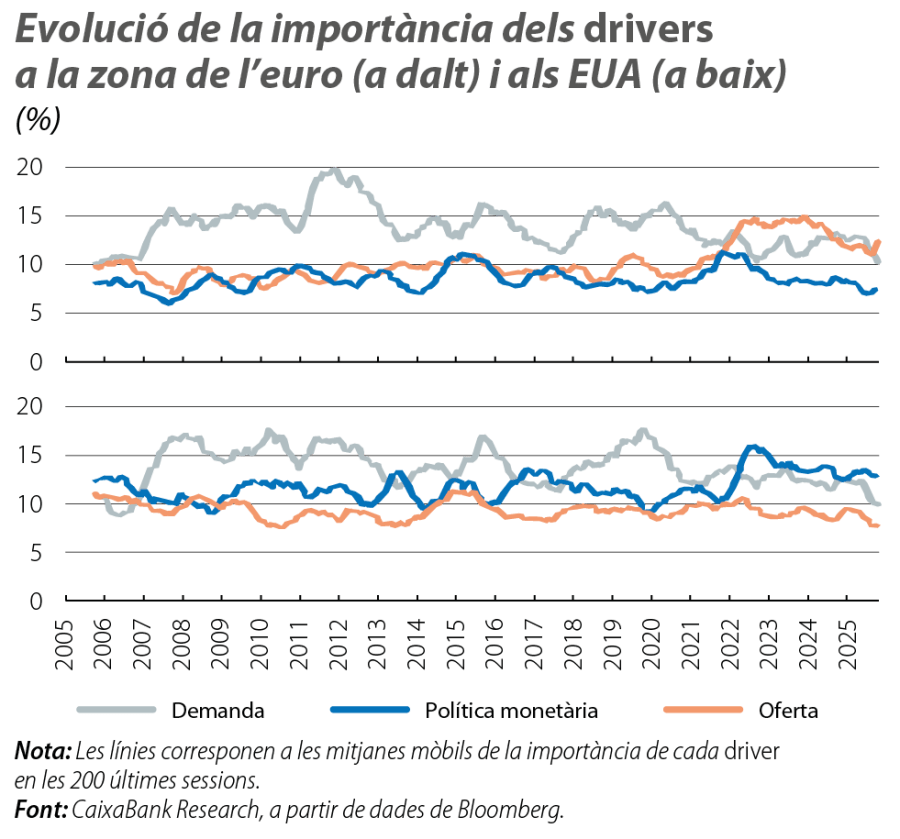

Els resultats del model mostren que la naturalesa dels xocs que dominen els mercats financers varia de manera significativa en funció de l’episodi històric i de la regió analitzada. A la zona de l’euro, els episodis recessius –la crisi financera global, la crisi de deute sobirà i la pandèmia de la COVID-19– van estar clarament dominats per xocs de demanda, que van explicar entre el 40% i el 50% de les sessions. Això reflecteix un entorn marcat pel deteriorament del creixement, per les caigudes borsàries i pel descens de les expectatives d’inflació. No obstant això, les crisis geopolítiques recents presenten una dinàmica diferent. Durant la guerra a Ucraïna, el pes dels xocs d’oferta va repuntar fins al 33%, mentre que, en l’episodi actual associat a l’Iran, ha pujat fins al 65%, la qual cosa evidencia l’elevada sensibilitat d’Europa a les pertorbacions energètiques i de subministrament. Als EUA, també van predominar els xocs de demanda durant les recessions econòmiques del 2008 i de la pandèmia, tot i que van fer-ho amb una intensitat menor que a Europa, mentre que els xocs de política monetària exerceixen un paper estructuralment més rellevant en tota la mostra.

De fet, durant la guerra a Ucraïna i, en especial, en l’episodi recent de l’Iran, el driver dominant als mercats nord-americans ha estat la política monetària, que ha concentrat el 33% i el 40% de les sessions, respectivament. En conjunt, aquests resultats suggereixen que, a la zona de l’euro, els mercats interpreten el xoc iranià, principalment, com un risc inflacionista d’oferta, mentre que, als EUA, el canal predominant opera a través de les seves implicacions per a la trajectòria futura de la Reserva Federal, atesa la menor vulnerabilitat relativa de l’economia nord-americana a l’encariment energètic extern, gràcies a la seva condició de productor i d’exportador net d’energia.

Observacions i notes tècniques sobre la metodologia i els models

Tot i que queda fora del focus d’aquest article, l’exercici llança detalls aparentment tècnics que, malgrat tot, ofereixen lectures «narratives» que mereixen ser comentades.

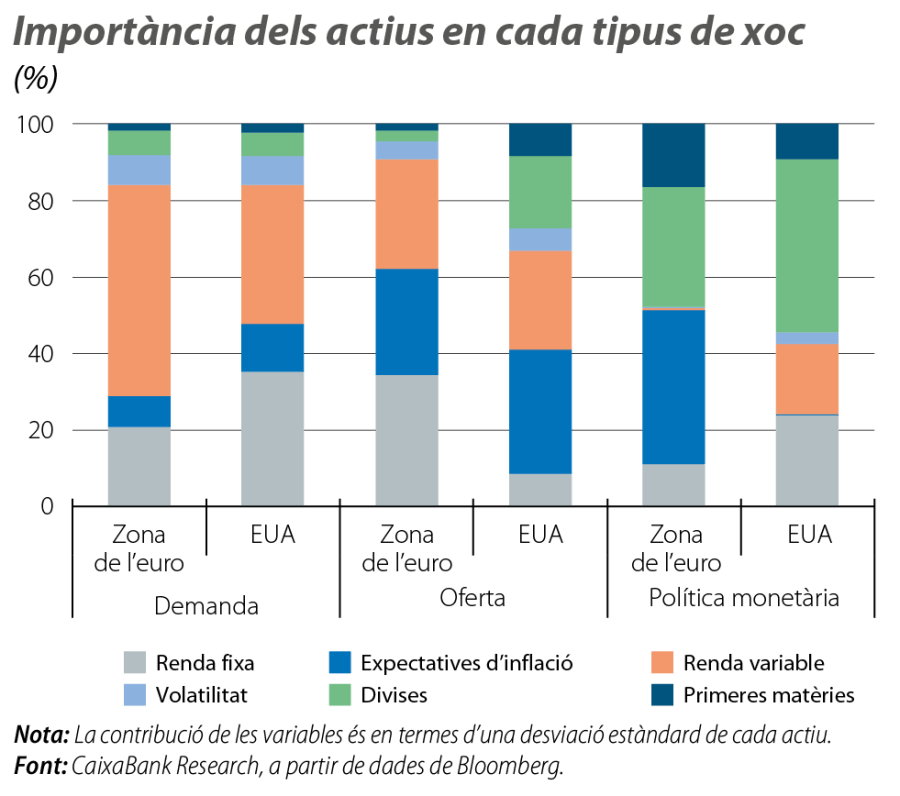

En primer lloc, la lectura més destacable és la diferència entre els xocs de política monetària als EUA i a la zona de l’euro.5 Tot i que els moviments a les dues regions són en la direcció prevista, l’exercici identifica sensibilitats i magnituds diferents a les dues regions. A la zona de l’euro, els actius de renda variable són relativament menys sensibles, en conjunt, als xocs de política monetària, la qual cosa pot reflectir el major pes del sector financer en els índexs borsaris europeus (un sector que tendeix a beneficiar-se de les pujades dels tipus d’interès, a l’inrevés que la resta). Una altra lectura semblant és la poca sensibilitat de les expectatives d’inflació als xocs monetaris que identifica el model als EUA, un resultat coherent amb la literatura acadèmica.6

En segon lloc, l’exercici també permet calibrar la sensibilitat de les classes d’actius als diferents xocs. Per exemple, la sensibilitat de la renda variable és més gran en xocs de demanda que en els d’oferta. En el cas de la renda fixa, la sensibilitat varia en funció de la regió: a la zona de l’euro, presenta una magnitud similar davant els xocs d’oferta i de demanda, mentre que, als EUA, és major davant els xocs de demanda.

Finalment, és complicat desacoblar el moviment de les primeres matèries del d’altres actius utilitzant només els tres drivers descrits. Si ampliem el nombre de drivers, obtenim components amb un menor poder explicatiu agregat però que ofereixen més finor en els comoviments entre actius. Això ens permet observar que l’or presenta pesos elevats en drivers que, en el passat, tenien poca importància agregada però que, recentment, han repuntat.7

- 5

Tècnicament, els xocs en una regió i en una altra no són comparables, si més no quantitativament, ja que tenen pesos diferents sobre actius diferents (i tampoc comparables).

- 6

Gürkaynak, R. S., Sack, B. i Wright, J. H. (2010), «The TIPS yield curve and inflation compensation», American Economic Journal: Macroeconomics, 2(1), 70-92.

- 7

En termes tècnics, el PCA assigna un pes elevat a l’or només en el setè component, que, fins a mitjan 2024, no tenia gaire poder explicatiu. No obstant això, el 2026, hi ha hagut setmanes en què aquest component ha estat el que ha tingut més importància agregada.

Condicions macrofinanceres

Quins factors determinaran l'evolució dels tipus d'interès, de l'sentiment inversor i de les condicions macrofinancieras en general?