Què esperar de l’economia internacional el 2026

L’economia global va mostrar una resiliència notable durant el 2025 i va oferir un bon punt de partida de cara al 2026, de tal manera que l’economia mundial podria continuar creixent a ritmes del 3% i amb una inflació globalment estable. En canvi, els riscos sobre els escenaris globals centrals han augmentat de manera significativa després de l’atac conjunt dels EUA i d’Israel a l’Iran, que ha provocat una forta pujada dels preus del cru i del gas i turbulències importants als mercats financers.

L’economia global va mostrar una resiliència notable durant el 2025 i va oferir un bon punt de partida de cara al 2026. D’ara endavant, es compta amb un creixement sostingut per una política monetària més neutral i per una política fiscal que manté també un to força neutre, tot i que limitada per uns dèficits considerables i per uns deutes elevats a les principals economies. També és clau el dinamisme que continuem anticipant per a la inversió en tecnologia, sobretot en intel·ligència artificial (IA). Sota aquests supòsits, els EUA continuaran creixent a bon ritme, i la zona de l’euro consolidarà l’impuls assolit al final del 2025. La Xina es continuarà refredant (el 4,5% el 2026 i el 4,0% el 2027), ja que patirà la persistència de l’ajust del sector residencial i l’impacte dels aranzels, amb les inversions en IA com a gran motor de creixement. A la resta d’Àsia, les economies intensives en tecnologia es continuaran beneficiant del cicle global d’inversió, i l’Índia creixerà per damunt de la Xina en els propers anys. Per tant, l’economia mundial pot continuar creixent a ritmes del 3% i amb una inflació globalment estable.

No obstant això, aquestes projeccions es basen en l’entorn esperat abans de l’esclat de la guerra a l’Orient Mitjà. És a dir, es basa en uns preus del gas i del cru que determinarien els fonaments de l’oferta i de la demanda i que, en els últims trimestres, s’han caracterizat per una sobreoferta de petroli i per l’estabilitat en el gas. Com assenyalem al final de l’article, els últims esdeveniments ressalten els riscos sobre aquesta hipòtesi, la validesa de la qual dependrà de la durada i de l’abast del conflicte.

La zona de l’euro continuarà creixent sense pressa però sense pausa

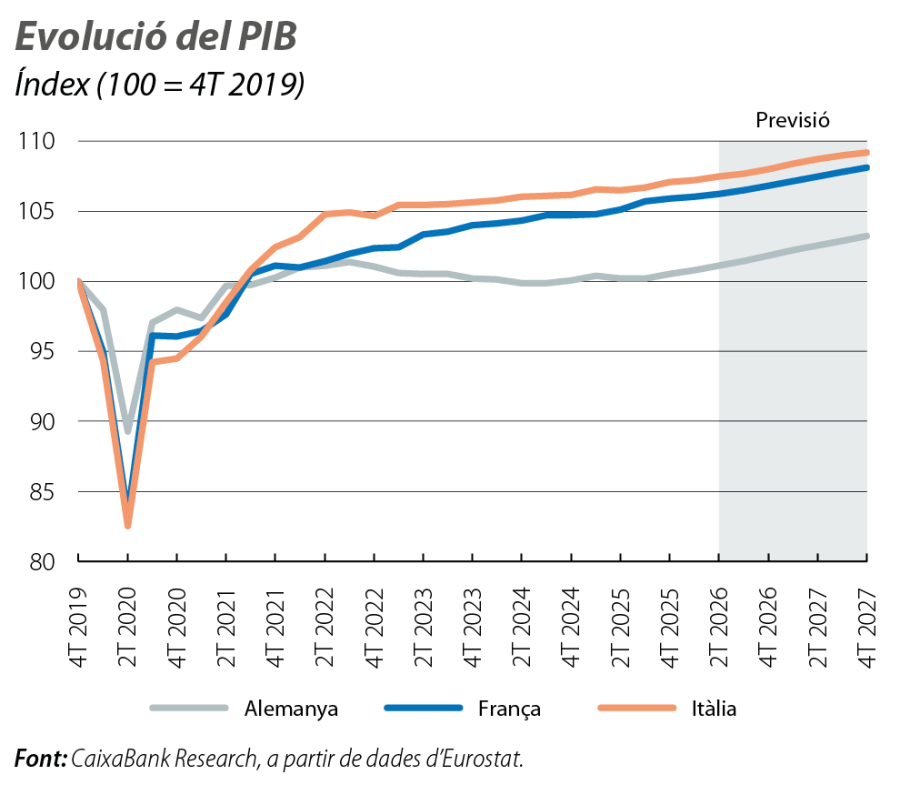

La zona de l’euro mantindrà ritmes de creixement modestos (de mitjana, una mica per damunt del 0,3% intertrimestral), per assolir l’1,3% el 2026 després de l’1,5% del 2025. Aquesta aparent desacceleració reflecteix la normalització del creixement a Irlanda fins a ritmes propers al 3,0% (el 13,3% el 2025). Sense Irlanda, la zona de l’euro creixeria l’1,2% el 2026, després de l’1,0% del 2025. Pel que fa a la inflació a la zona de l’euro, es mantindrà prou a prop de l'objectiu del 2% durant l'horitzó de previsions.

Aquestes perspectives se sostenen en la reactivació d’Alemanya, després de cinc anys d’estancament gairebé total. El desplegament de la bazuca fiscal1 aprovada l’any passat serà clau per al creixement alemany. El pressupost per al 2026 contempla un augment de la despesa pública del 3,5%, un creixement pròxim al 10% de la inversió, gràcies al desplegament del Fons d’Infraestructures (l’1,3% del PIB fins al 2029, en relació amb el 0,9% del 2025) i a una despesa en defensa del 2,8% del PIB (el 2,0% el 2025).2 No obstant això, els pressupostos preveien un dèficit fiscal del 3,25% el 2025 i del 4,75% el 2026, però els retards en la seva aprovació i en la seva execució expliquen que el dèficit fiscal del 2025 fos del 2,5%, després del –2,7% del 2024: això representa que, el 2025, no va haver-hi cap estímul fiscal. Aquesta circumstància reforça els dubtes sobre l’aprofitament de l’impuls fiscal.3 Així i tot, el guany de creixement en relació amb un escenari sense aquest estímul fiscal se situaria entre 0,4 p. p. i 0,8 p. p.4 en els propers anys i avalaria la previsió d’un creixement alemany de l’1,0% el 2026 i de l’1,4% el 2027.

A França, el creixement es mantindria al voltant de l’1% el 2026 i el 2027. El pressupost per al 2026, aprovat al començament d’enguany després d’àrdues negociacions, contempla un dèficit fiscal del 5,0% del PIB (el 5,4% el 2025), inclou pujades d’impostos a les grans empreses i ajorna l’entrada en vigor de la reforma de les pensions fins al 2027. La situació fiscal de França continua sent força delicada, la qual cosa pressionarà els costos financers i condicionarà les decisions d’inversió i de consum de les llars i de les empreses.

A Itàlia, el creixement es veurà limitat per un consum privat apàtic i per la falta d’impuls de la demanda externa. La inversió serà el principal motor, gràcies als fons NGEU encara disponibles abans del venciment del programa a l’agost. Les condicions financeres continuaran sent favorables, amb el suport d’una política fiscal de to neutre (el dèficit es retallaria en 0,2 p. p., fins al 2,8% del PIB). A més a més, és possible que Itàlia abandoni el Procediment per Dèficit Excessiu durant la primera meitat de l’any i que pugui activar la clàusula d’escapament, que permetria incrementar durant quatre anys la despesa en defensa fins a un màxim de l’1,5% del PIB anual. En conseqüència, el 2026, el creixement seria del 0,8% i podria superar l’1,0% el 2027.

- 1

Al març del 2025, es va aprovar la modificació de la norma constitucional del fre del deute per poder finançar un pla d’infraestructures (SVIK, per les sigles en alemany), dotat amb 500.000 milions d’euros per als 12 propers anys, i per incrementar la despesa en defensa des del 2,0% del PIB el 2024 fins al 3,5% el 2029, segons els criteris de l’OTAN. Les inversions finançades amb càrrec al fons SVIK no computen per al fre del deute.

- 2

La definició de «despesa en defensa» de l’OTAN és més àmplia, ja que considera tota aquella despesa en què s’incorre per cobrir totes les necessitats de les forces armades, amb independència del ministeri en què es generin (pensions, despesa en R+D, transport, cost de missions a l’exterior, etc.). La despesa en defensa que apareix als pressupostos és inferior, ja que utilitza criteris interns i, per exemple, exclou la despesa d’altres ministeris o de les pensions militars.

- 3

Algunes crítiques al pla són: que no serveixi per finançar nous projectes d’inversió, sinó alguns ja existents; que una part es destini a finançar despesa corrent, i que s’han tret inversions del pressupost ordinari per finançar-les amb càrrec al SVIK. Vegeu «German Council of Economic Experts», Annual Report 2025/26, capítol 2.

- 4

Atès el comportament dels comptes públics el 2025, i suposant que es manté la magnitud de l’ampliació del dèficit fiscal estructural recollit als pressupostos per al 2026, l’estímul fiscal se situaria, el 2025 i el 2026, al voltant d’1,0 p. p., gairebé la meitat del que hauria representat si s’hagués complert la previsió per al 2025. Suposant uns multiplicadors entre 0,4 i 0,8, l’impuls en creixement se situaria entre 0,4 p. p. i 0,8 p. p.

Els EUA afronten un altre any amb unes perspectives positives

L’economia nord-americana accelerarà el ritme d’avanç el 2026 i començarà l’any amb força en compensar-se una part de la pèrdua d’activitat patida en el 4T 2025 arran del shutdown. La inversió continuarà impulsant el creixement, gràcies al desenvolupament i al desplegament de la IA. El dinamisme de la despesa entre les famílies de rendes més altes compensarà amb escreix la contenció que mostrarà entre les rendes més baixes, i es consolidarà la narrativa d’un consum privat evolucionant en forma de K. En balanç, el 2026, el creixement assoliria el 2,6% (el 2,2% el 2025). Mentrestant, la inflació es continuarà resistint a baixar a l’objectiu del 2%, sostinguda pels aranzels i pel dinamisme econòmic. Així, la inflació general i la nucli s’aproparan més al 3% que al 2% en la mitjana del 2026, després del 2,6% del 2025.

Riscos

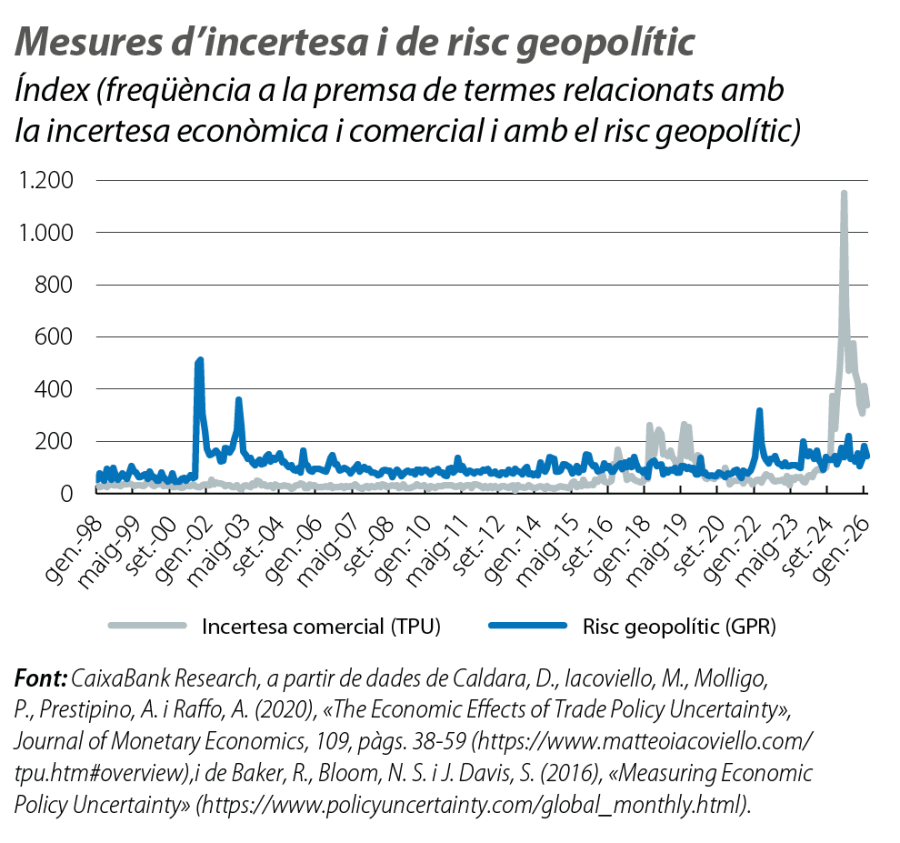

Els riscos sobre els escenaris globals centrals han augmentat de manera significativa després de l’atac conjunt dels EUA i d’Israel a l’Iran, que ha provocat una forta pujada dels preus del cru i del gas i turbulències importants als mercats financers. L’impacte final d’aquest conflicte

dependrà de la seva durada i del seu abast geogràfic. Si es materialitza la pujada de preus de l’energia que recullen els futurs (una prima de risc a curt termini, però retorn a la distensió en els pròxims mesos), el creixement previst per a la zona de l’euro es retallaria unes dècimes, però no hi hauria un canvi de narrativa que modifiqués les tendències a mitjà termini. La inflació podria patir un repunt temporal, però sense allunyar-se de l’objectiu de manera preocupant, la qual cosa no afectaria l’estratègia d’un BCE que se sent còmode amb el depo en el 2,00%. Als EUA, uns preus de l’energia més elevats tenen un impacte asimètric: impulsen cap amunt la inflació, però també comporten una millora de la balança comercial i del creixement (els EUA són exportadors nets de petroli i de gas). Aquesta combinació afavoriria un biaix una mica més restrictiu per a la Fed i reforçaria la visió que no té pressa per tornar a retallar els tipus.

El conflicte a l’Iran s’afegeix als ja existents: Ucraïna, escàs marge fiscal a les economies industrialitzades i risc de correccions brusques als mercats financers per les elevades expectatives i per les valoracions vinculades amb les empreses relacionades amb la IA. Així mateix, s’ha de consignar com un risc important per a l’escenari la intensificació de la incertesa comercial després del revés del Tribunal Suprem a una bona part dels aranzels implementats per Trump (vegeu «10 preguntes sobre el dictamen aranzelari del Tribunal Suprem dels EUA», en aquest mateix Informe Mensual).