Mapa de l’exposició i de la rellevància geoeconòmica del Pròxim Orient

Les cadenes globals de subministrament s’han vist sacsejades, una vegada més, després de l’atac conjunt dels EUA i d’Israel a l’Iran i de l’extensió posterior del conflicte a altres països del Pròxim Orient. Amb les reserves pròpies de la incertesa actual sobre la seva severitat i durada, aquest nou xoc es perfila com la major disrupció del comerç internacional des de la COVID-19.

A la seva rellevància com una de les principals zones productores de petroli, de gas i de derivats químics del món, se suma una posició geogràfica estratègica per al transport marítim de mercaderies i per al transport aeri de passatgers entre Europa i Àsia. Tot això fa que l’encariment dels inputs i la falta de subministraments crítics tornin a preocupar el teixit productiu internacional (que, en el cas europeu, amb prou feines es començava a recuperar dels efectes de la invasió russa d’Ucraïna)1 i, en última instància, les llars per la potencial erosió de la seva capacitat adquisitiva.

- 1

Vegeu el Focus «Caracterització del cicle econòmic a la UE: ni transversal, ni robust», a l’IM01/2026.

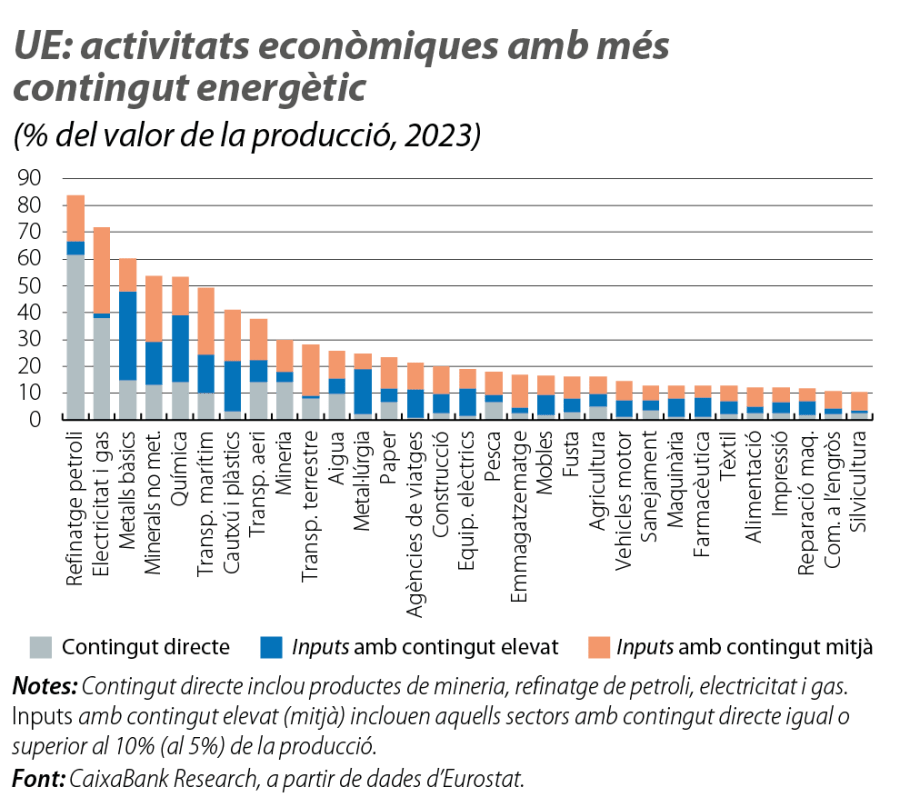

Un efecte sectorial asimètric davant l’encariment global dels inputs energètics

Àsia és la principal destinació de les exportacions de petroli i de gas de l’Orient Pròxim, mentre que, a Europa, la dependència directa és més moderada, tot i ser rellevant per a alguns països.2 Així i tot, la naturalesa global dels mercats de primeres matèries fa que el xoc s’hagi transmès també a geografies amb fonts d’aprovisionament allunyades del conflicte i, fins i tot, ben proveïdes, com l’Amèrica del Nord. D’aquesta manera, empreses intensives en petroli i en gas de tot el món han quedat exposades a un encariment dels costos de producció. Els sectors amb una major exposició directa són el refinatge i la generació elèctrica, la indústria química i metal·lúrgica, els serveis de transport, els materials de construcció i l’agricultura (vegeu el primer gràfic, amb dades agregades per a la UE). A aquest impacte caldria sumar una segona capa, a través dels productes derivats: alguns, com els fertilitzants al començament de la cadena de valor alimentària, tenen un abast més específic; uns altres actuen com a béns intermedis clau per a diferents branques manufactureres, com els plàstics i els metalls a la indústria automotriu, i altres presenten un impacte més generalitzat, com l’electricitat, un input crític per a la major part de l’activitat econòmica i especialment rellevant per als centres de dades vinculats al desplegament de la IA.3

- 2

Vegeu el Focus «El mercat del petroli, en el món del desconegut», en aquest mateix Informe Mensual.

- 3

Una prova d’aquesta rellevància és que l’Administració Trump va signar, el 4 de març, una proclamació amb el compromís de set empreses tecnològiques de internalitzar els costos elèctrics que els centres de dades poguessin generar als consumidors.

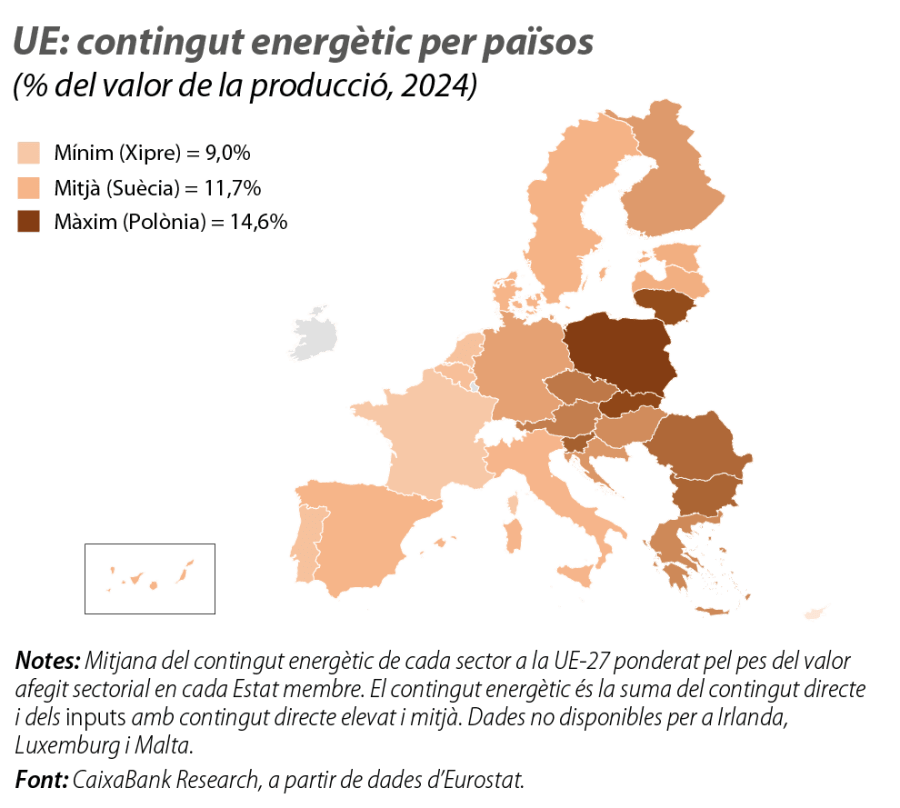

En els últims anys, la UE ha reduït la seva intensitat energètica4 i, després de la invasió russa d’Ucraïna, ha fet grans esforços de diversificació.5 No obstant això, encara manté un elevat grau de dependència externa en les fonts primàries d’energia. A més a més, el pes de les renovables en la generació d’electricitat conviu amb un sistema marginalista en què els combustibles fòssils, en general, i el gas, en particular, continuen sent els que sovint determinen el preu.6 Tot això fa que la sensibilitat europea als mercats energètics internacionals continuï sent elevada. Les diferències entre països responen, en gran part, a l’estructura productiva i al pes dels sectors intensius en energia esmentats més amunt: l’est d’Europa és la zona relativament més exposada, amb Polònia, Eslovàquia i Lituània al capdavant (vegeu el segon gràfic), i, entre les economies més grans, Alemanya presenta el major percentatge de contingut energètic, i França, el més reduït.

La rellevància geoeconòmica del Pròxim Orient, més enllà de l’energia

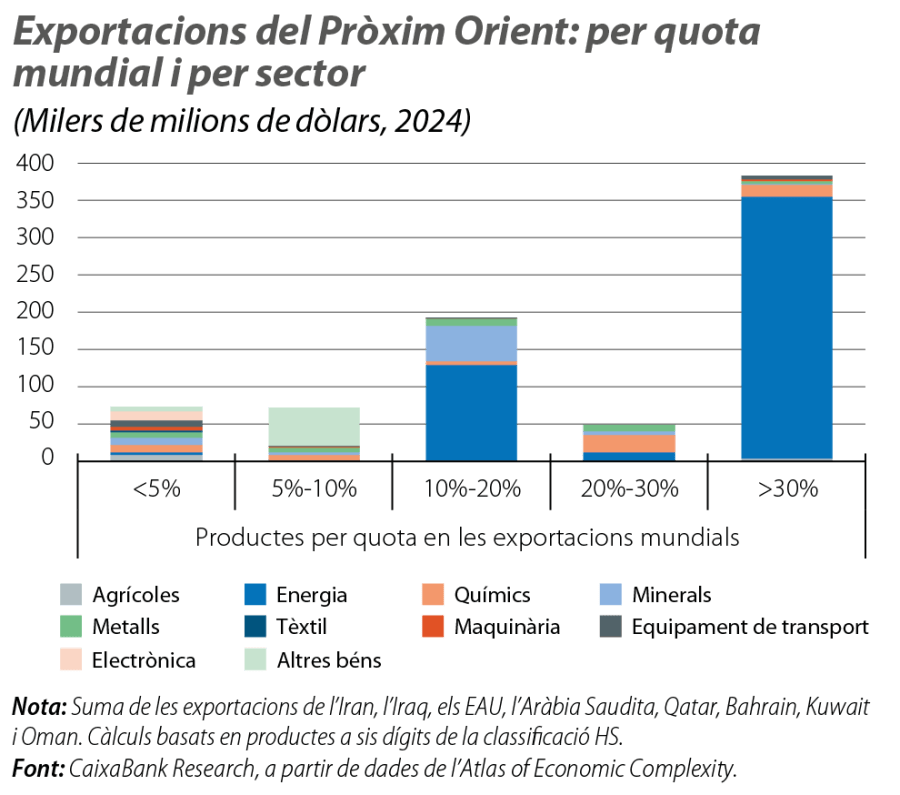

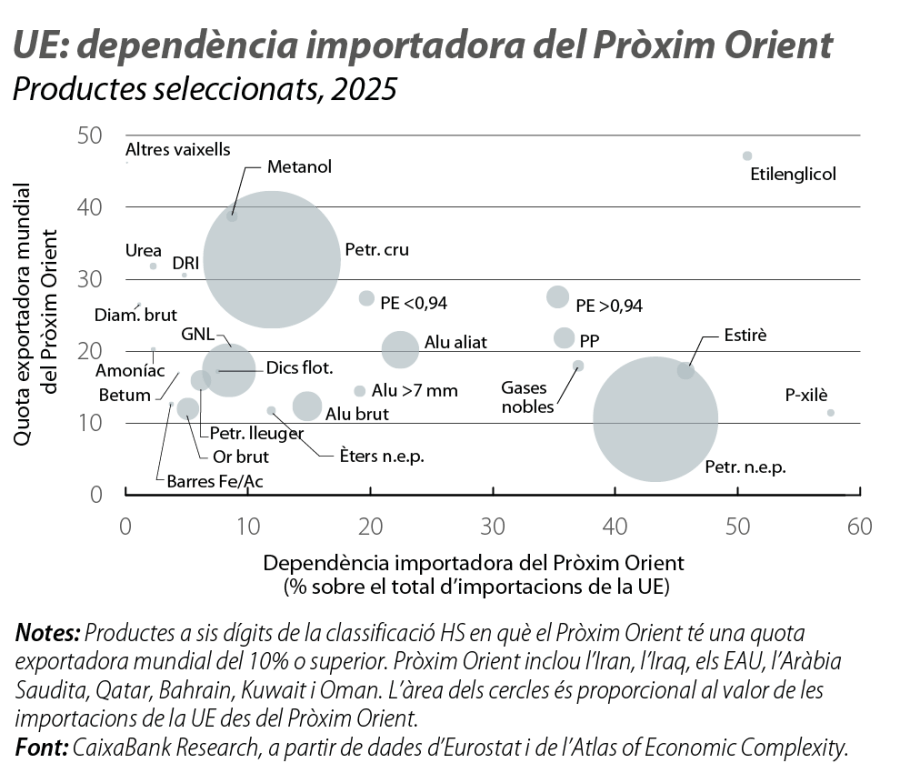

La rellevància econòmica del Pròxim Orient va molt més enllà dels mercats de petroli i de gas, cap més visible, a curt termini, dels efectes de la guerra. Països com l’Aràbia Saudita, Qatar i els Emirats Àrabs Units són importants productors i exportadors de productes no energètics, sobretot als sectors químic i metal·lífer (vegeu el tercer gràfic), entre els quals destaquen els nutrients per a l’elaboració de fertilitzants, com la urea, la producció de la qual al conjunt de la regió suma prop d’un terç de les exportacions mundials, i de les quals l’Índia i el Brasil són altament dependents. També destaca la provisió de primeres matèries fonamentals per a un ampli ventall de productes plàstics, com l’etilenglicol, el polietilè (PE) o el polipropilè (PP), que representen més del 25% de la quota mundial, amb Àsia com a principal client. També l’heli, un gas noble crític per a la indústria de semiconductors, del qual la regió n’és un proveïdor clau i amb Taiwan entre els països més dependents. I l’alumini i els seus aliatges (quota del 15%), destinats a la metal·lúrgia, a l’automoció, a la construcció o a la maquinària, dels quals Europa és un dels majors compradors (vegeu el mapa de les principals dependències importadores de la UE al quart gràfic).

A més a més, la regió és un node estratègic en les relacions econòmiques entre Europa i Àsia. A la rellevància de l’estret d’Ormuz com a pas d’exportació de petroli i de gas, se suma la del canal de Suez, un dels choke points més crítics del transport marítim mundial de mercaderies. Aquesta segona via ja està sotmesa a un estrès considerable des del final del 2023, a causa dels atacs hutis al mar Roig al voltant de l’estret de Bab el-Mandeb, la qual cosa ha fet recular el 50% el trànsit marítim per aquest punt i ha incrementat la longitud i la durada de la ruta cap a Europa (en 6.500 quilòmetres i 10-15 dies, respectivament), ja que cal desviar-se pel cap de Bona Esperança.7 Tot això ha comportat importants retards en el lliurament de comandes i l’encariment dels nolis en aquest trajecte particularment rellevant per a les mercaderies de baix valor unitari, com els carregaments a granel de cereal i de fertilitzants o les manufactures bàsiques, com mobles, tèxtil i joguines. Aquesta situació es pot agreujar amb l’extensió del conflicte al Pròxim Orient. Cal recordar que la UE presenta dependències molt marcades amb la Xina en minerals crítics per a la indústria automotriu i tecnològica,8 per a l’electrònica de consum (mòbils i portàtils) i per als equipaments elèctrics (electrodomèstics per a la llar, bateries i generadors d’ús industrial).9

Finalment, convé destacar també el paper que exerceixen Dubai i Doha com a hubs aeris internacionals. A més de la seva funció com a connector intercontinental entre Europa, Àsia i Àfrica, la regió ha guanyat un pes creixent com a destinació turística i de negocis mitjançant l’impuls de grans esdeveniments internacionals, de congressos sectorials i d’un notable desenvolupament d’infraestructures hoteleres i d’oci. El 2024, l’aeroport de Dubai –el segon més transitat del món i el primer en tràfic internacional– va assolir els 92 milions de passatgers, i el de Doha es va acostar als 53 milions. L’agreujament i la prolongació de la guerra a l’Iran podria desviar els fluxos aeris i de viatgers cap a altres zones i beneficiar potencialment Europa, tal com va succeir durant la Primavera Àrab el 2010 i, més recentment, arran dels conflictes oberts d’Israel.

- 7

Nacions Unides (2025), «Review of maritime transport 2025: Staying the course in turbulent waters».

- 8

Vegeu el Focus «L’alquímia de la Xina: com transforma minerals críticsen poder global», a l’IM01/2026.

- 9

Vegeu el Focus «Dependències importadores i urgències competitives per a la indústria europea», a l’IM07/2025.

Geopolítica

Analitzem les principals tendències geopolítiques i com influeixen en els mercats financers i en l'economia.