Dependències estratègiques i exposició geopolítica del sector exterior espanyol

L’actual conflicte bèl·lic entre l’Iran, els EUA i Israel és un nou xoc d’oferta que torna a tensionar les cadenes globals de valor. Aquest episodi se suma a altres disrupcions recents que ha patit el comerç mundial, com la política aranzelària de l’Administració Trump, la crisi energètica desencadenada arran de la invasió russa d’Ucraïna i la pandèmia de la COVID-19. Així mateix, reforça la necessitat de diversificar els mercats d’aprovisionament, per evitar les grans dependències unilaterals, i d'avançar cap a una major capacitat productiva europea. Aquest missatge adquireix una rellevància especial en àmbits estratègics per al creixement a mitjà i a llarg termini, com la tecnologia, la salut, la defensa i la doble transició verda i digital.

En aquest context, i d’acord amb l’objectiu de la Comissió Europea2 de promoure una política comercial que no solament fomenti una economia oberta, sinó que també contribueixi al desenvolupament de cadenes de valor més resilients i sostenibles, és clau identificar les dependències estratègiques existents. Partint d’aquesta premissa, en aquest article, construïm un índex de vulnerabilitat comercial (IVC) per a Espanya considerant diferents fonts de risc: el grau de concentració dels proveïdors, la naturalesa estratègica dels inputs, la relació geopolítica amb els països d'origen i el seu pes en el proveïment total. En una segona instància, examinem quins sectors d’activitat depenen del subministrament dels productes més vulnerables, per avaluar com una eventual interrupció en el seu proveïment podria afectar el conjunt de la producció espanyola.

- 2

Comissió Europea, «Trade Policy Review COM(2021) 66».

Metodologia

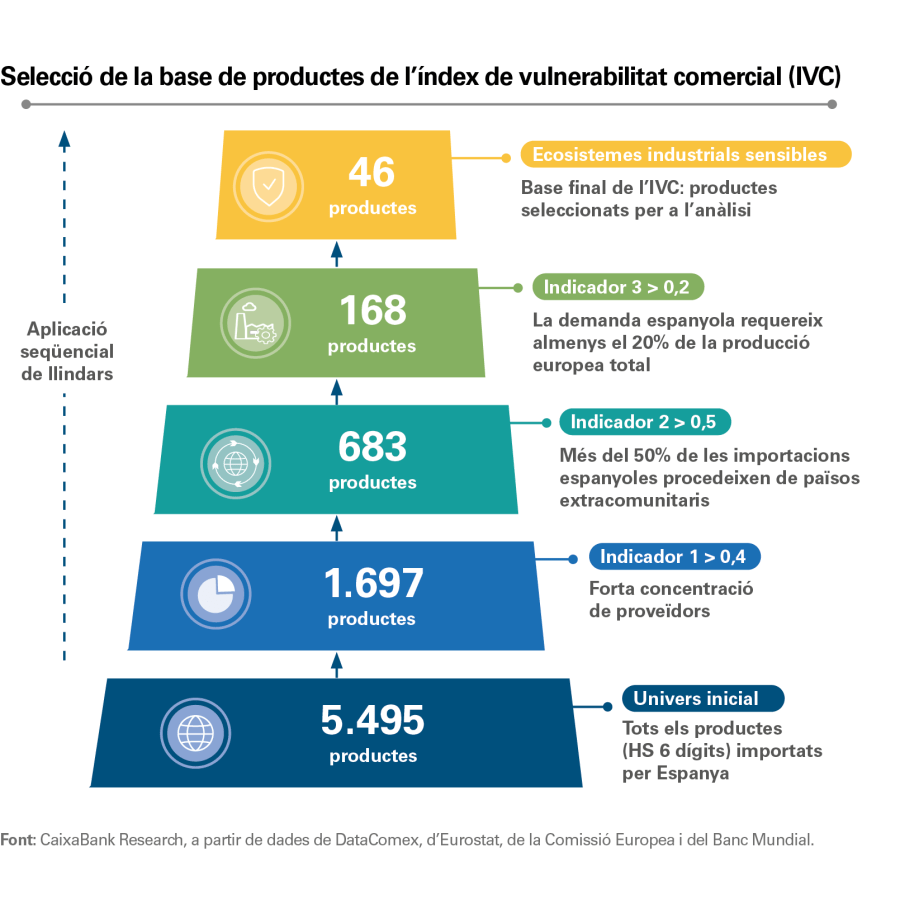

En primer lloc, seguint l’enfocament desenvolupat per la Comissió Europea,3 es realitza un cribratge de productes per identificar aquells amb un major grau de dependència exterior. Per fer-ho, s’utilitzen les dades de Duanes, que permeten treballar amb un nivell de granularitat molt elevat, a partir d’una mostra inicial composta per més de 5.000 productes.4

Definim les següents tres mètriques, que permeten detectar aquells productes amb una major vulnerabilitat enfront de l’exterior:

Indicador de concentració de proveïdors. Identifica aquells productes per als quals les importacions es troben altament concentrades en uns pocs països proveïdors.5 D’un univers inicial de 5.495 productes, se seleccionen aquells que presenten un valor superior a 0,4, llindar que identifica una elevada concentració de proveïdors, la qual cosa redueix el conjunt a 1.697 productes.

Indicador de rellevància de les importacions extracomunitàries de cada producte sobre la demanda total. Mesura el pes de les importacions provinents de fora de la UE sobre el total de les importacions d’Espanya per producte.6 Del conjunt de 1.697 productes, es retenen únicament els que presenten en aquest indicador un valor superior a 0,5, és a dir, aquells productes per als quals més del 50% de les importacions espanyoles procedeixen de països extracomunitaris. Aquest segon filtre redueix el nombre de productes a 683.

Indicador de substituïbilitat de les importacions des de la UE. Compara el valor importat des de països no comunitaris amb les exportacions totals de la UE del mateix producte. Aquest indicador és un proxy de la capacitat productiva intracomunitària potencialment redirigible cap a Espanya en cas d’un tall de subministrament extern. Un indicador elevat assenyala una capacitat limitada de substitució dins el mercat intracomunitari.7 En concret, se seleccionen aquells productes amb valors superiors a 0,2,8, és a dir, aquells la demanda espanyola dels quals requeriria, per ser coberta, almenys el 20% de la producció total europea. Aplicant aquest tercer filtre, el nombre de productes se situa en 168.

- 3

Comissió Europea (2021), «Strategic Dependencies and Capacities».

- 4

S’utilitzen productes a nivell Harmonized System 6 (HS6), equivalents a la classificació TARIC

a 6 dígits. - 5

Per fer-ho, s’utilitza l’índex Herfindahl‑Hirschman (HHI), calculat com es detalla tot seguit: \(ID1_k=\sum_{i=1}^{n_k}(p_{i,k}^2)\) on pi és la participació del país proveïdor i en les importacions totals d’Espanya del producte k, i n és el nombre total de països proveïdors d’Espanya per a aquest producte. Un valor pròxim a 1 indica una elevada concentració del subministrament en pocs països proveïdors, mentre que valors més baixos reflecteixen una major diversificació de l’origen de les importacions.

- 6

Un valor elevat d’aquest indicador assenyala una major dependència de proveïdors no comunitaris i, per tant, una menor capacitat de resposta davant xocs externs.

Formalment:

\(ID2_k=\frac{Importacions\;extra\;UE\:del\;producte\;k}{Importacions\;totals\;d'Espanya\;del\;producte\;k}\)

- 7

Es defineix com: \(ID3_k=\frac{Importacions\;extra\;UE\:d'Espanya\;del\;producte\;k}{Exportacions\;totals\;de\;la\;UE\;al\;món\;del\;producte\;k}\)

Finalment, en un quart cribratge, ens restringim a aquells productes que formen part d’ecosistemes industrials sensibles9 (salut, indústries intensives en energia, aeroespacial i defensa, digital, electrònic i energies renovables) i completem així el procés de cribratge.10 Com a resultat, el conjunt final queda en 46 productes, que constitueixen la base de la present anàlisi (vegeu el gràfic de la pàgina anterior).

Sobre aquest conjunt de productes identificat en la fase prèvia de cribratge, es construeix l’índex de vulnerabilitat comercial (IVC) a nivell producte-país, el qual incorpora tres dimensions que permeten tenir una visió més integral del risc associat a l’aprovisionament exterior:11

1. En primer lloc, es considera la naturalesa estratègica del producte, avaluada a partir de la seva inclusió en les llistes de primeres matèries fonamentals i/o estratègiques definides per la UE. Aquest criteri permet identificar aquells inputs la disponibilitat dels quals és especialment rellevant des del punt de vista econòmic, tecnològic o de seguretat.

2. En segon lloc, s’incorpora la quota del país proveïdor en el subministrament del producte, mesurada com la proporció de les importacions espanyoles del producte procedents de cada país d’origen sobre el total de les importacions espanyoles d’aquest producte. Aquest component capta el grau de dependència dels proveïdors específics i, per tant, l’exposició a possibles interrupcions del subministrament associades a aquests orígens.

3. Finalment, l’índex integra una dimensió de risc geopolític del país proveïdor, mesurada a través d’un índex compost que combina un indicador d’alineament estratègic –com la pertinença a la UE o l’existència d’acords comercials i d’aliances internacionals (OTAN, OCDE, entre d’altres)– amb un indicador de qualitat institucional basat en els Worldwide Governance Indicators (WGI) del Banc Mundial,12 que capturen sis aspectes: veu i rendició de comptes, estabilitat política, eficàcia del Govern, qualitat reguladora, estat de dret i control de la corrupció.13

- 9

EC Council (16 de novembre del 2020), 13004/20, paràgraf 3. Industrial Ecosystems | European Cluster Collaboration Platform.

- 10

La fortalesa del resultat es contrasta variant els llindars de selecció de forma aïllada i conjunta (ID1, entre 0,30–0,45; ID2, entre 0,40-0,60, i ID3, entre 0,15-0,25). Malgrat que el nombre de productes identificats canvia, el nucli de dependències principals es manté inalterat (el top 10 és idèntic en tots els escenaris), la qual cosa confirma l’estabilitat dels resultats.

- 11

L’IVC s’obté com una mitjana ponderada de les tres dimensions considerades –criticitat, quota del proveïdor i risc geopolític–, els valors de les quals s’estableixen a partir de classificacions normalitzades en una escala de 0 a 1 per garantir-ne la comparabilitat. Valors més elevats de l’índex indiquen una major vulnerabilitat.

- 12

https://www.worldbank.org/en/publication/worldwide-governance-indicators/interactive-data-access

- 13

Es pren la mitjana i es reescala de manera inversa per reflectir majors nivells de risc.

Productes clau i activitats més exposades

La vulnerabilitat comercial de l’economia espanyola es concentra de manera predominant en inputs bàsics (vegeu el gràfic anterior), en particular primeres matèries minerals i productes químics intermedis, alguns considerats estratègics o crítics per la UE,14 associats, fonamentalment, a les activitats extractives i a la indústria química, amb efectes indirectes sobre múltiples branques productives.

En un segon nivell de vulnerabilitat apareixen els inputs energètics i els inputs vinculats a la metal·lúrgia, també amb un impacte transversal sobre el conjunt del teixit productiu. A més distància, s’identifiquen alguns productes de transformació intermèdia, com el cautxú, determinats productes farmacèutics i metàl·lics, així com els minerals no metàl·lics. De manera marginal, apareixen productes de paper, d’equips de telecomunicacions i d’equipament relacionat amb els sectors aeroespacial i de defensa.

En concret, entre els productes amb un major nivell de vulnerabilitat, destaquen els minerals d’alumini, que presenten l’IVC més elevat del conjunt. Això és degut al fet que la UE els considera primeres matèries estratègiques i perquè el 80% de les importacions procedeixen de Guinea, la qual cosa configura una dependència unilateral extrema. Aquests minerals són un input essencial per a la producció d’alumini primari, utilitzat a la indústria metal·lúrgica, a la construcció, al transport, a l’aeronàutica i en nombrosos components vinculats a la transició energètica.

- 14

Critical Raw Materials Act, Regulation (EU) 2024/1252. Defineix les primeres matèries com a crítiques per la seva elevada importància econòmica i per l’alt risc de subministrament derivat d’una oferta concentrada en pocs països, per una demanda creixent associada a les transicions ecològica i digital i a usos en defensa i al sector aeroespacial, i per un context de creixents tensions geopolítiques i de competència pels recursos. Les primeres matèries estratègiques són inputs essencials per a tecnologies clau de la transició verda i digital i per a la defensa i la indústria aeroespacial, la rellevància de les quals depèn del seu ús tecnològic, dels volums requerits i de la demanda global prevista.

Els borats naturals, segons en magnitud de l’IVC, també classificats com a estratègics, mostren una dependència gairebé total de Turquia. S’utilitzen en la fabricació de vidre, de ceràmiques avançades, de fertilitzants i en diversos processos químics industrials, de manera que participen en múltiples cadenes productives.

En el grau de vulnerabilitat, tot seguit se situa el grafit natural, inclòs a la llista de primeres matèries crítiques i amb una elevada concentració de subministrament (el 80%) procedent de Madagascar. Es tracta d’un input clau per a la fabricació de bateries i de sistemes d’emmagatzematge d’energia, amb aplicacions directes a la metal·lúrgia, a la indústria química i a les activitats vinculades a les tecnologies de la mobilitat elèctrica.

Destaquen també els minerals de manganès, amb una alta criticalitat i amb una alta dependència, principalment, de Sud-àfrica (el 70%) i de Gabon (30%). El seu ús es concentra en la fabricació d’acer i d’aliatges i, de manera creixent, en components per a bateries, la qual cosa fa que sigui un input industrial estratègic aigües amunt.

En l’àmbit químic, destaca l’elevada dependència de l’àcid fosfòric del Marroc, que en subministra el 80%. Es tracta d’un input essencial per a la producció de fertilitzants, amb un impacte directe sobre l’agricultura i la indústria agroalimentària, la qual cosa estén la vulnerabilitat més enllà del propi sector químic.

Finalment, l’antracita concentra al voltant del 80% de les seves importacions al Perú. S’utilitza com a input energètic i com a agent reductor en processos metal·lúrgics, ja que facilita l’obtenció de metalls a partir de minerals, així com en altres indústries intensives en energia, la qual cosa explica el seu elevat perfil de vulnerabilitat malgrat tractar-se d’un producte energètic convencional.

Geografia del risc

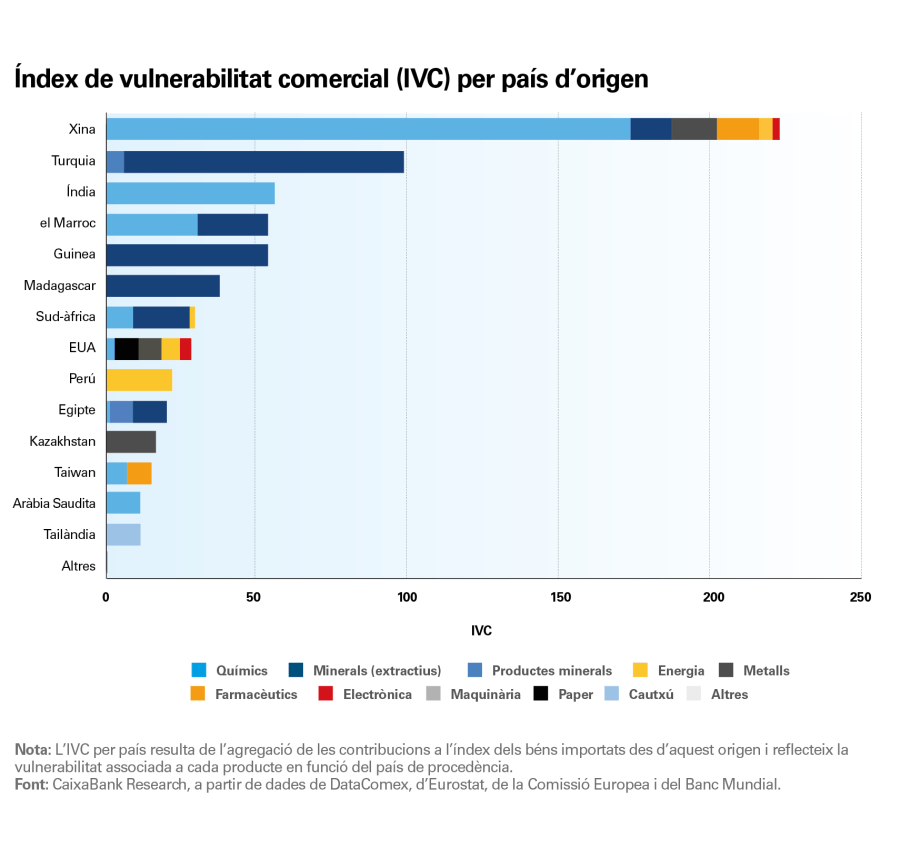

Des d’una perspectiva geogràfica, l’IVC es concentra en uns pocs països (vegeu el gràfic anterior), on la Xina destaca amb gran diferència com a principal origen, amb una oferta diversificada que inclou productes químics, metàl·lics, farmacèutics, minerals i inputs energètics.

Tot seguit, Turquia es posiciona com a proveïdor de primeres matèries minerals, seguida de l’Índia, especialitzada en productes químics intermedis. Per la seva banda, el Marroc presenta una elevada presència en fertilitzants i, juntament amb Guinea i Madagascar, destaca com a proveïdor rellevant de primeres matèries minerals. Amb un nivell de risc menor, destaquen Sud-àfrica, principal proveïdor de manganès (material considerat fonamental per la UE); els EUA, amb aportacions diversificades en equipaments electrònics i inputs metàl·lics, i el Perú i Egipte, centrats en inputs energètics i minerals. Completen aquest grup Kazakhstan, especialitzat en ferroaliatges, i Taiwan, amb presència en inputs químics i farmacèutics, mentre que la resta de països presenten una contribució marginal a l’IVC total.

Entre els productes provinents de la Xina amb un IVC més elevat, destaca el carbonat de bari, derivat del processament de la barita (primera matèria crítica, segons la UE), del qual la Xina aporta el 40% de les importacions espanyoles. Aquest material és utilitzat en vidre per a pantalles i per a components electrònics, en fibra de vidre, en materials aïllants i en processos industrials que requereixen resistència química i tèrmica.

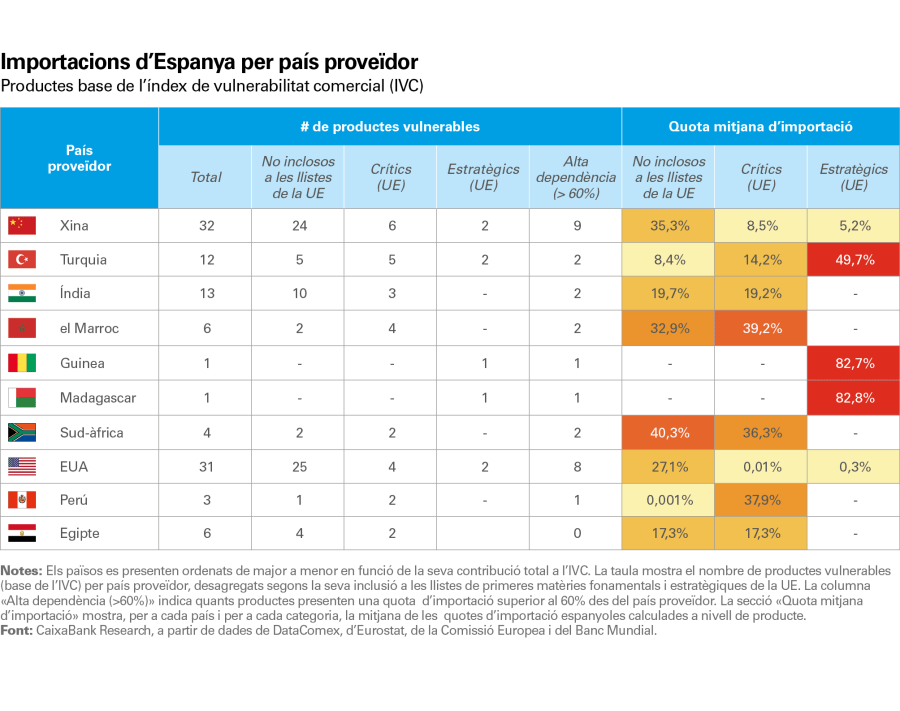

La gran majoria de productes associats a la Xina no estan classificats per la UE com a materials crítics

La gran majoria de productes associats a la Xina no estan classificats per la UE com a materials crítics (vegeu la taula anterior), però presenten concentracions extremes del subministrament i són inputs clau per a sectors industrials estratègics. En particular, la Xina subministra el 100% dels fosfonats orgànics, utilitzats per evitar la corrosió d’equips i per garantir el funcionament d’instal·lacions industrials d’alt consum energètic; més del 90% de productes com la cloropicrina i el piperonal, utilitzats en la síntesi d’agroquímics i en principis actius farmacèutics, i més del 80% dels gasos fluorats (HFC), destinats a sistemes de refrigeració, a aire condicionat i a equips de climatització industrial. Així mateix, concentra una quota superior al 90% del combustible nuclear irradiat, vinculat a la producció d’energia elèctrica.

Per la seva banda, Turquia subministra la pràctica totalitat dels borats naturals i al voltant del 70% del feldespat, input bàsic en processos industrials que requereixen altes temperatures, present en la fabricació de productes minerals no metàl·lics com el vidre, la ceràmica i les rajoles, de manera que afecta indirectament el sector de la construcció i la indústria manufacturera. El Marroc concentra prop del 80% de les importacions d’àcid fosfòric, a més de quotes elevades en fosfats, inputs essencials per a la producció de fertilitzants. L’Índia destaca com a proveïdor dominant de naftilamines (més del 90%), intermedis clau per a colorants i per a químics especials, i d’una part rellevant del carbonat de bari, input per al vidre i la ceràmica, dos inputs que impacten principalment en la indústria química.

Impacte macroeconòmic

L’estimació dels efectes macroeconòmics a partir de les vulnerabilitats identificadesse situa fora de l’abast d’aquest treball. No obstant això, un treball recent del Banc Central Europeu (Panon et al., 2024) ofereix una referència clara sobre la magnitud potencial d’aquests efectes. En particular, per al cas d’Espanya, l’exercici de simulació realitzat pel Banc Central Europeu suggereix que una reducció del 50% en les importacions d’inputs crítics procedents de la Xina i d’altres països alineats amb la Xina es podria traduir, a curt termini i sota un supòsit de nul·la substituïbilitat, en una caiguda del valor afegit del sector manufacturer espanyol del 2,9%. Els sectors més afectats serien la fabricació d’equips elèctrics, la indústria química i la indústria de maquinària, que registrarien les majors caigudes de valor afegit en relació amb la mitjana manufacturera, reflex de la seva elevada dependència d’inputs crítics importats. En conjunt, aquests resultats subratllen la importància de les polítiques ex ante orientades a reduir la concentració de proveïdors i a augmentar la capacitat de substitució d’inputs crítics,15com a element clau per mitigar els costos econòmics derivats de les possibles disrupcions en les cadenes de valor.

- 15

Vegeu Berthou et al., 2024. Suggereixen mesures públiques com la promoció d’estàndards comuns per a inputs clau i el suport a components compatibles entre diferents fabricants, acompanyades d’incentius econòmics –per exemple, ajudes a la inversió o accés preferent a fons públics– condicionats al fet que les empreses redueixin la seva dependència d’un únic proveïdor.