El shock energético aumenta las diferencias sectoriales

L’economia espanyola encara el 2026 des d’un bon punt de partida, amb el suport de la inèrcia positiva del sòlid creixement registrat el 2025, del dinamisme del mercat laboral, de la fortalesa de la demanda interna i d’una inflació relativament continguda malgrat el xoc energètic. L’esclat de la guerra a l’Iran ha introduït un nou xoc d’oferta que incrementa la incertesa i ens obliga a revisar a la baixa el creixement previst del PIB per a enguany fins al 2,1%, 0,3 p. p. per sota de la previsió anterior. De tota manera, s’espera que la desacceleració tingui una intensitat desigual en funció dels sectors. Les branques manufactureres, més intensives en energia, obertes a l’exterior i amb una posició cíclica més feble, seran les més afectades. En canvi, els serveis i altres activitats vinculades a la demanda interna parteixen d’una situació més sòlida i presenten una menor exposició.

La solidesa de l’economia espanyola abans del conflicte al Pròxim Orient

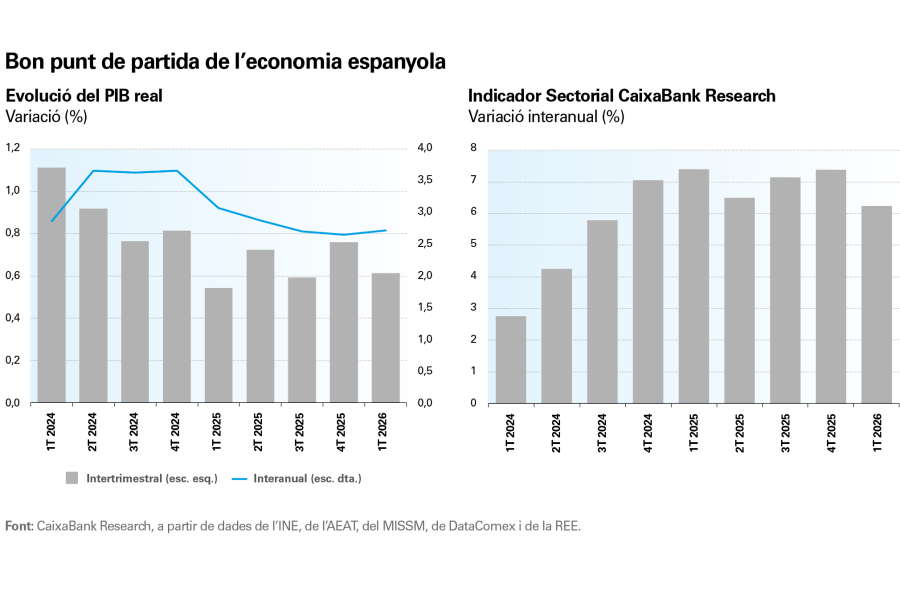

L’economia va iniciar el 2026 basant-se en una inèrcia favorable després del sòlid funcionament de l’any anterior, en què el PIB va créixer prop del 2,8%, molt per damunt de la mitjana de la zona de l’euro. Les primeres dades disponibles de l’any apunten al fet que l’activitat es manté en terreny expansiu. En el 1T, el PIB va avançar el 2,7% interanual, impulsat, principalment, per la demanda interna. El mercat laboral també continua mostrant una evolució positiva, i els indicadors de consum reflecteixen un to globalment dinàmic, tot i que amb una certa pèrdua d’intensitat en el 2T de l’any. L’Indicador Sectorial de CaixaBank Research també reflecteix una lleugera pèrdua de dinamisme i suggereix que el punt àlgid del cicle podria haver quedat enrere, en el tram final del 2025.

De fet, el desglossament sectorial mostra un descens del nombre de sectors que creixen per damunt del seu potencial, i ara una proporció major presenta un ritme d’avanç al voltant de la seva mitjana històrica.

El percentatge de sectors creixent per damunt de la seva mitjana a llarg termini ha baixat de manera notable: després de situar-se en el 77% el 2025, s’ha reduït al 27% el 2026.1 Aquesta caiguda reflecteix que el dinamisme ja no és tan generalitzat i que ara es concentra en un grup més reduït de branques: la indústria extractiva, el subministrament d’aigua, la construcció i les activitats immobiliàries, professionals i administratives són les que creixen de forma més dinàmica.

El Semàfor Sectorial recull un augment de la proporció d’activitats que transiten per una situació de feblesa (el 35% dels sectors en els primers mesos de l’any). És a dir, continuen creixent, però ho fan a un ritme inferior a la seva mitjana històrica. En aquest sentit, l’economia passa d’una etapa on el creixement ha estat «ampli» a una altra on el creixement és més heterogeni: uns sectors mantenen una certa expansió, però uns altres es refreden arran del xoc derivat de l’augment del preu de l’energia.

- 1

Considerem que un sector creix per damunt de la seva mitjana a llarg termini quan l’Indicador Sectorial per a aquest sector supera el percentil 50 de la distribució del seu creixement des del 2010.

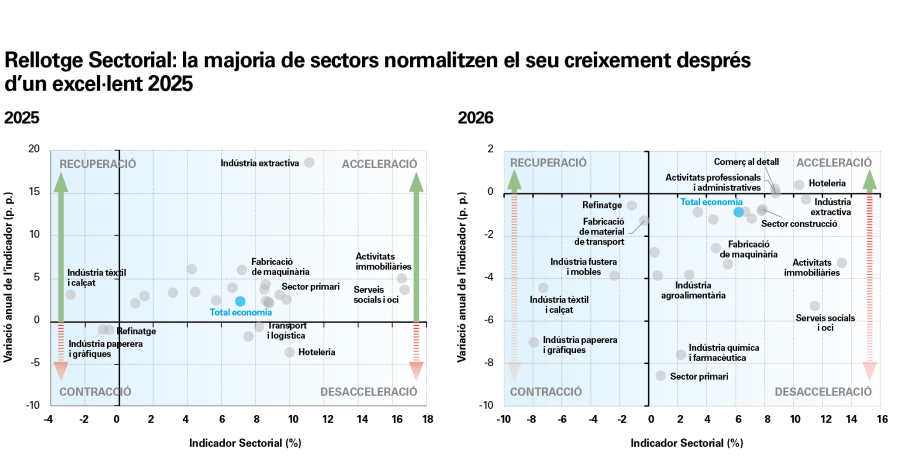

Normalització del cicle sectorial després del fort dinamisme del 2025

El Rellotge Sectorial ajuda a dibuixar i a obtenir una major sensibilitat sobre l’evolució més recent de cada sector.

En comparació amb el 2025, el 2026 s’observa un desplaçament generalitzat dels sectors cap al quadrant de «desacceleració». Per a enguany ja s’anticipava una certa moderació del creixement, tot i que és probable que el xoc energètic hagi accelerat aquest procés més del que s’havia previst inicialment en alguns sectors. En qualsevol cas, l’Indicador Sectorial es manté, en conjunt, en cotes compatibles amb un ritme de creixement encara positiu.

Les branques manufactureres es desacceleren, amb un deteriorament més intens de les indústries paperera, tèxtil i fustera

Si s'analitza per grans grups sectorials, emergeixen diversos patrons. En primer lloc, diverses branques manufactureres es desacceleren i s’acosten a la zona d’estancament: serien els casos de les indústries química, auxiliar de la construcció i agroalimentària, entre d’altres. En qualsevol cas, les branques que pitjor es continuen comportant són la paperera, la tèxtil o la fustera, els indicadors de les quals són negatius i empitjoren en relació amb el 2025.

En segon lloc, les branques industrials més vinculades a la inversió se situen en una posició intermèdia, amb un to més feble en relació amb els anys anteriors, però encara resistint malgrat el difícil context internacional. En concret, sectors com la indústria extractiva o la fabricació de maquinària continuen en zona d’activitat elevada, però mostren una moderació significativa en el ritme de creixement.

La construcció, el comerç i els serveis professionals, més vinculats a la demanda interna, continuen mostrant una major capacitat de resistència

Per la seva banda, la construcció, el comerç i els serveis professionals es mantenen a la part dreta del gràfic, amb nivells d’activitat elevats, la qual cosa indica que el bloc més vinculat a la demanda interna continua mostrant una notable capacitat de resistència.

Els serveis de consum mostren un comportament especialment heterogeni. Activitats com l’hoteleria o el comerç al detall aguanten relativament bé en comparació amb la indústria, però altres branques (com els serveis socials i oci o les activitats immobiliàries) mostren una pèrdua d’embranzida. En qualsevol cas, totes elles mantenen un dinamisme elevat i destaquen entre les activitats més dinàmiques de l’economia espanyola.

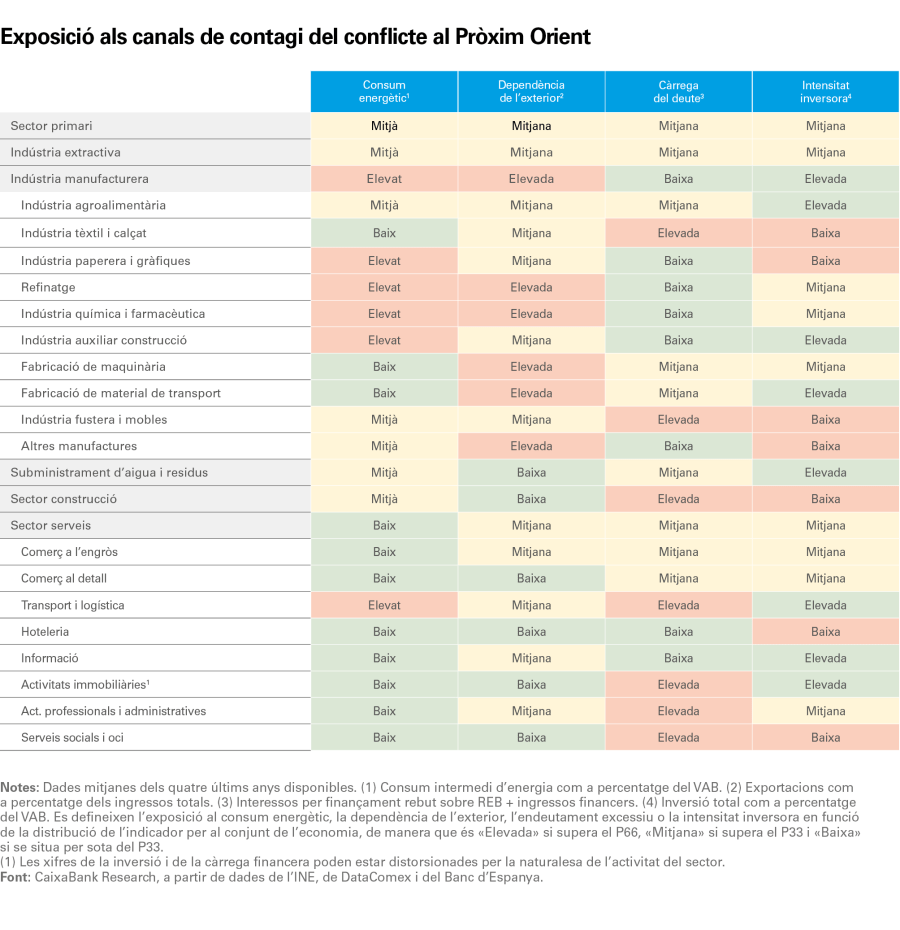

Perspectives sectorials: la guerra al Pròxim Orient eleva l’heterogeneïtat

En el context actual, l’evolució dels preus de l’energia és una de les claus que marcarà el ritme al qual podrà créixer l’economia. En el nou escenari de previsions, prenem com a referència les cotitzacions als mercats de futurs de les últimes setmanes. En concret, suposem un preu mitjà per a enguany de 90 dòlars/barril per al petroli i de 43,4 euros per al gas. Les dues xifres se situen per damunt de les referències utilitzades en l’escenari de previsions anterior, de 67 dòlars i de 31 euros, respectivament. La nova senda dels preus de l’energia és compatible amb un escenari de conflicte que manté els preus relativament tensionats, però que no es prolonga en el temps i que acaba afavorint una distensió gradual en els propers trimestres.

En aquest context, l’economia espanyola perdria una mica d’impuls, però mantindria un ritme de creixement apreciable en el bienni 2026-2027. En concret, després de l’avanç del PIB del 2,8% el 2025, el nou escenari de previsions preveu una desacceleració gradual fins al 2,1% el 2026 i l’1,8% el 2027. Malgrat que aquest perfil és més moderat, es continua situant per damunt del creixement esperat per al conjunt de la zona de l’euro. La solidesa del punt de partida –amb una demanda interna dinàmica, amb un mercat laboral en expansió i amb una situació financera sanejada– reforça la capacitat d’absorció del xoc energètic i redueix la probabilitat d’ajustos macroeconòmics abruptes.

L’augment de la inflació que es produiria en aquest context seria apreciable però moderat. Tenint en compte les mesures anunciades pel Govern fins a la data, el nou escenari contempla un repunt de la inflació mitjana d’enguany fins al 3,5%, mentre que, el 2027, ja s’hauria d’anar moderant fins a cotes inferiors al 3%. El repunt de la inflació a la zona de l’euro seria d’una magnitud similar i obligaria el BCE a apujar lleugerament els tipus d’interès, fins al 2,5%.

A nivell sectorial, esperem que la diferenciació que ja es comença a observar en alguns indicadors es consolidi en els propers trimestres. Els sectors per als quals esperem una major desacceleració són els vinculats a una major intensitat energètica. En funció de com evolucioni la guerra al Pròxim Orient, també es podrien veure afectats els sectors amb una major obertura al comerç exterior o els més sensibles a les variacions de les condicions financeres. En aquest context, la indústria manufacturera concentra una bona part dels riscos, mentre que les activitats més vinculades al mercat intern o amb una menor intensitat energètica –com una gran part dels serveis– presenten una exposició més limitada.

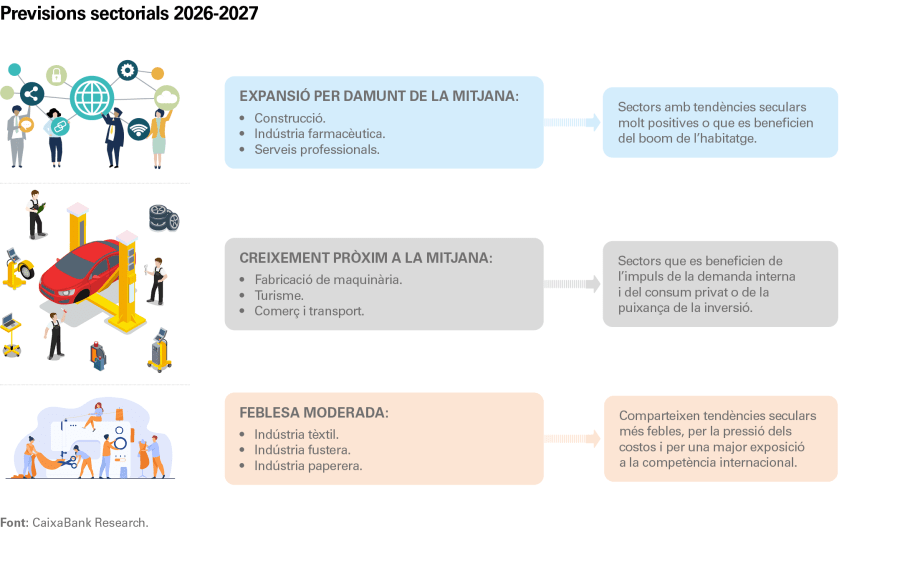

En concret, per al període 2026-2027, es perfila un mapa sectorial amb tres blocs diferenciats:

Sectors amb creixements per damunt de la mitjana:

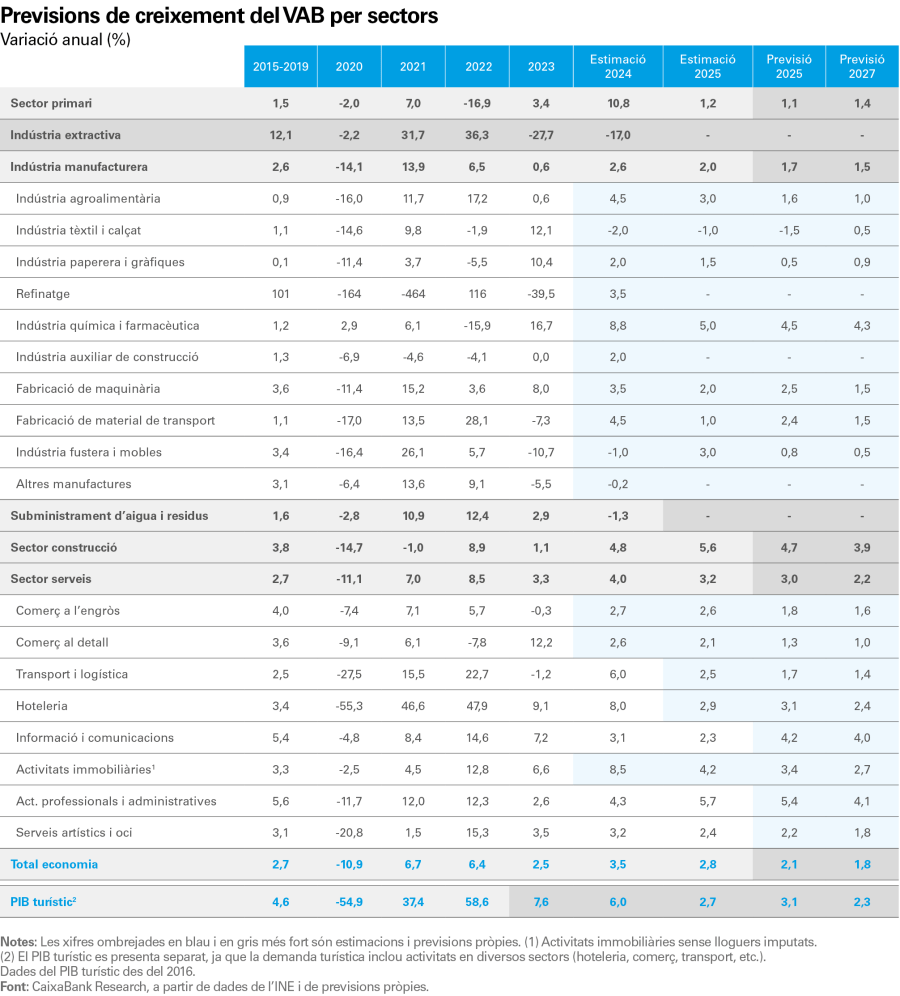

Construcció: després de registrar un excel·lent avanç del 5,6% el 2025, el sector mantindria un ritme de creixement elevat, tot i que lleugerament menys intens, gràcies a la forta demanda d’habitatge. Malgrat que la construcció és un sector altament sensible a les condicions financeres i als preus de l’energia, la inèrcia favorable, el cicle inversor actual i la forta demanda d’habitatge empenyerien el conjunt del sector a créixer el 4,7% el 2026 i el 3,9% el 2027, de manera que es mantindria com un dels sectors més dinàmics de l’economia espanyola.

Serveis professionals i administratius: després d’avançar el 5,7% el 2025, el sector mantindria un elevat dinamisme en el bienni (el +5,4% el 2026 i el +4,1% el 2027). Aquest creixement es basa tant en un component cíclic –vinculat a la inversió empresarial– com en una tendència secular molt favorable (demanda creixent de serveis especialitzats i externalització) que n’impulsa l’expansió molt per damunt de la mitjana de l’economia.

Informació i comunicacions (TIC): el sector ha crescut per damunt del conjunt de l’economia en l’última dècada i, en un context marcat per la transformació digital i per l’ús creixent de la intel·ligència artificial, continuarà actuant com a motor de creixement. La seva menor intensitat energètica el situa en una posició favorable per mostrar resiliència en el bienni 2026-2027, amb taxes de creixement previstes del 4,2% el 2026 i del 4,0% el 2027.

Indústria farmacèutica: continuarà sent un dels pilars industrials de major creixement. La seva elevada capacitat d’innovació, de projecció internacional i d’ocupació qualificada la posicionen com un sector estratègic per a l’economia.

Sectors amb un creixement al voltant de la mitjana:

Turisme i hoteleria: després de consolidar la seva normalització postpandèmia el 2025 (el +2,7% del PIB turístic), el sector afronta el bienni 2026-2027 condicionat per l’evolució del conflicte a l’Iran. Històricament, els episodis d’inestabilitat geopolítica han beneficiat el turisme en destinacions percebudes com a segures (redirigint viatgers), malgrat que aquest efecte positiu es podria veure contrarestat si el conflicte al Pròxim Orient s’enquista i acaba generant un major repunt dels preus de l’energia. A l’escenari central de previsions, l’efecte de la redirecció dels fluxos predominaria sobre la lleugera erosió de renda que generarà el repunt de la inflació i impulsaria una suau acceleració del turisme fins al +3,1% el 2026 i el +2,3% el 2027, de manera que el sector mantindrà el seu paper clau en l’economia espanyola.

Comerç: s’espera que la seva expansió sigui coherent amb la del consum privat. No obstant això, el repunt de la inflació associat a l’encariment energètic pressionarà les rendes reals i moderarà els ritmes de creixement. La competència del comerç electrònic i la necessitat de transformació digital són desafiaments estructurals addicionals. Així i tot, la previsió apunta a creixements positius i superiors a l’1% anual en els dos segments durant el 2026 i el 2027.

Indústria manufacturera: esperem que continuï creixent, tot i que a un ritme més contingut, amb un avanç del +1,7% el 2026 i del +1,5% el 2027. Aquestes taxes són superiors al creixement històric de la indústria espanyola (al voltant del 0,6% anual) i al dels seus homòlegs europeus. Espanya gaudeix d’un avantatge competitiu energètic en relació amb altres països (menys dependència del gas rus i més pes de les renovables de baix cost), la qual cosa ha permès a la indústria resistir millor els embats energètics. No obstant això, l’elevada sensibilitat del sector als preus del petroli i del gas i la progressiva erosió d’aquest avantatge –per exemple, mitjançant els subsidis en països competidors que abarateixen l’energia per a les seves indústries intensives– faran que les manufactures espanyoles s’alenteixin en relació amb el 2025.

Sectors amb un creixement més feble:

Malgrat la fortalesa transversal de l’escenari de previsions, alguns sectors quedarien endarrerits amb un funcionament inferior a la mitjana:

Certes branques manufactureres tradicionals afronten vents en contra de caràcter estructural (forta competència global d’economies emergents, canvis en la demanda) que en limiten el creixement. És el cas de la indústria tèxtil, de la fustera i del moble o de la paperera, que, a més a més, són relativament vulnerables a l’encariment energètic. En aquestes activitats, el xoc de costos podria accelerar processos d’ajust ja en marxa després d’anys de pressió competitiva i derivar, possiblement, en creixements nuls o molt modestos en el bienni.

Sector primari: després d’avançar un modest +1,2% el 2025, creixeria al voltant de l’1,1% el 2026 i repuntaria lleugerament fins al +1,4% el 2027. Són taxes discretes, condicionades per les limitacions estructurals (canvi climàtic, despoblació rural, etc.) i per l’encariment dels costos energètics i dels fertilitzants.