Caracterització del cicle econòmic a la UE: ni transversal, ni robust

La recuperació vigorosa de l’economia europea després de la pandèmia ha donat pas en els últims anys –en un context geopolític més hostil– a una situació de creixement feble. No obstant això, aquesta caracterització no és homogènia ni en la seva composició geogràfica ni sectorial. Així, mentre l’atonia és molt intensa a Alemanya o a Itàlia, l’anomenada en un altre temps «perifèria europea» manté un dinamisme notable, encapçalada per Espanya i per Portugal. Un contrast similar trobem entre el comportament més erràtic de les activitats agrícoles, de les manufactureres i de la construcció –amb una major exposició als xocs recents– i el pes creixent en l’economia de serveis qualificats basats en tendències favorables de fons, com la transformació digital.

Heterogeneïtat sectorial: vulnerabilitat industrial i impuls tecnològic

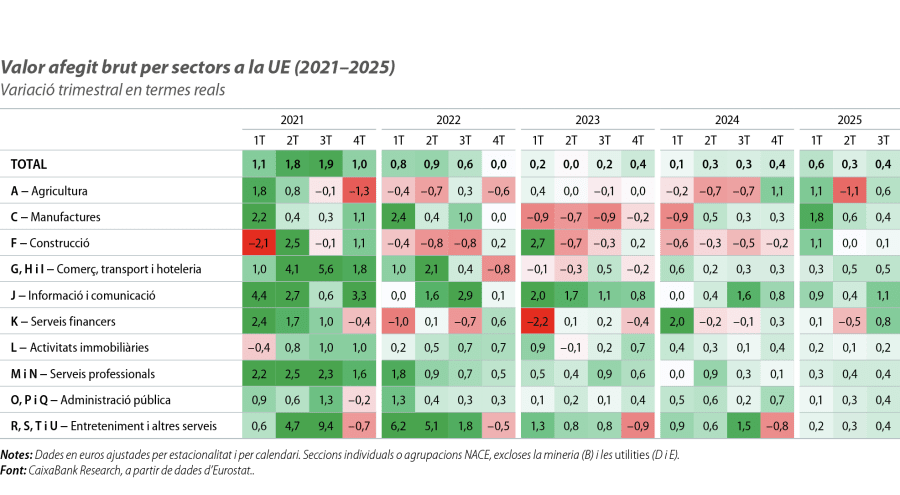

El conjunt de la UE va mantenir un dinamisme notable de l’activitat fins a mitjan 2022, moment en què la invasió d’Ucraïna va desencadenar un xoc negatiu en múltiples fronts, les conseqüències del qual s’han prolongat fins fa pocs trimestres: increment del risc amb una afectació particular en zones limítrofes a les del conflicte, impacte per la via del canal comercial per a les economies amb més vincles amb Ucraïna i/o amb Rússia, encariment de l’energia, dels productes i inputs agrícoles i dels materials de construcció, i enduriment de les condicions monetàries per una inflació més elevada.

Per sectors (vegeu la primera taula), els més afectats van ser l’agrícola, danyat per episodis meteorològics adversos; les manufactures, amb una contracció liderada per la indústria intensiva en energia, i afectades després pel proteccionisme comercial; la construcció, sensible al cost de finançament, i que venia d’un fort impuls postpandèmia; els que engloben les activitats logístiques i d’hoteleria, inclòs l’impacte negatiu del conflicte sobre el turisme de l’Est europeu,1 i els serveis financers, llastats per la menor activitat creditícia en termes reals i en contrast amb la millora nominal dels marges.

- 1

Vegeu el Focus «El turisme europeu després de la pandèmia: recuperació desigual i nous desafiaments», a l’IM10/2025.

En canvi, altres sectors menys vulnerables al xoc d’Ucraïna han mantingut un dinamisme continuat en els últims anys, entre els quals destaquen els serveis de tecnologies de la informació i la comunicació (TIC), amb creixements anualitzats pròxims al 4%, i les activitats professionals, tècniques i científiques, que inclouen la innovació i el desenvolupament de software informàtic.

Heterogeneïtat geogràfica: el creixement es desplaça a la «perifèria europea»

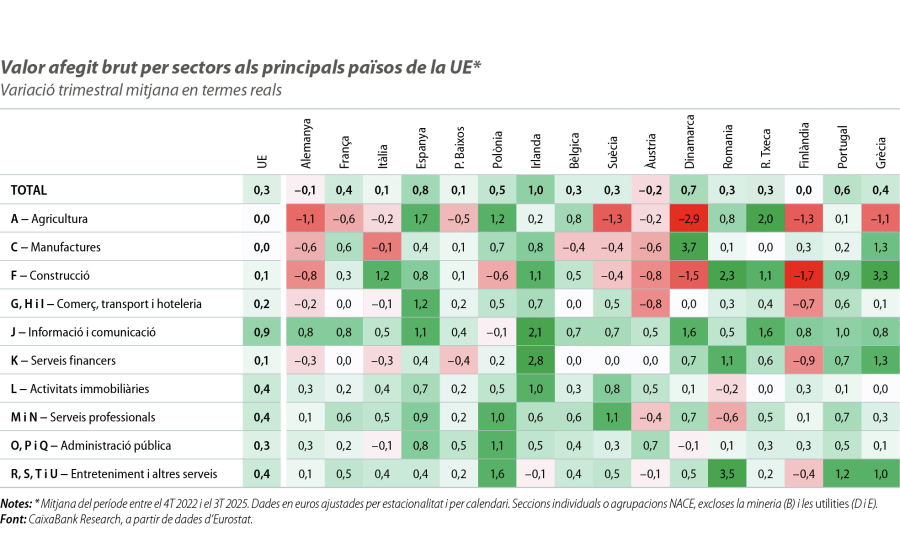

La caracterització sectorial de la UE es pot traslladar en termes generals al comportament relatiu dins els Estats membres, tot i que cal destacar diferents intensitats per territoris (vegeu la segona taula amb dades per a les 15 economies més grans). Considerant el conjunt d’activitats econòmiques, els països amb un major creixement des del final del 2022 són Irlanda, Espanya, Dinamarca i Portugal –amb taxes que dupliquen amb escreix l’avanç mitjà de la UE–, dinamisme que contrasta amb la lleugera contracció a Alemanya i a Àustria i amb l’estancament gairebé total d’Itàlia, dels Països Baixos i de Finlàndia.

Al grup capdavanter cal subratllar la transversalitat del creixement a Espanya i a Portugal, països en què tots els sectors han registrat un increment del valor afegit fins al 3T 2025. El dinamisme econòmic té també una àmplia base a Irlanda, tot i que amb un protagonisme destacat per als serveis TIC i financers, i està molt més concentrat a Dinamarca, on la indústria farmacèutica i les activitats relacionades amb la innovació han tingut una contribució dominant.2

Pel que fa a les economies amb un comportament més negatiu, la feblesa està força estesa entre sectors, sobretot a Itàlia i als Països Baixos, mentre que destaca la intensa vulnerabilitat d’algunes activitats a Alemanya, a Àustria i a Finlàndia als xocs esmentats més amunt (principalment, l’agricultura, les manufactures, la construcció, la logística i l’hoteleria). Cal destacar l’excepció compartida dels serveis TIC, que, fins i tot en els casos d’Alemanya i de Finlàndia, creixen prop de la mitjana de la UE, així com l’excepcional fortalesa de la construcció a Itàlia, que hauria estat impulsada pel programa de suport a la rehabilitació d’habitatge Superbonus.3

- 2

En una situació que recorda al paper de Nokia en l’economia finlandesa durant els anys noranta, el protagonisme del creixement recent a Dinamarca l’ha acaparat la companyia Novo Nordisk, que ha comercialitzat amb gran èxit fàrmacs per combatre la diabetis i l’obesitat.

- 3

Vegeu el Focus «Radiografia de l’atonia inversora a la UE», a l’IM05/2025.

Recomposició cíclica o estructural de l’economia europea?

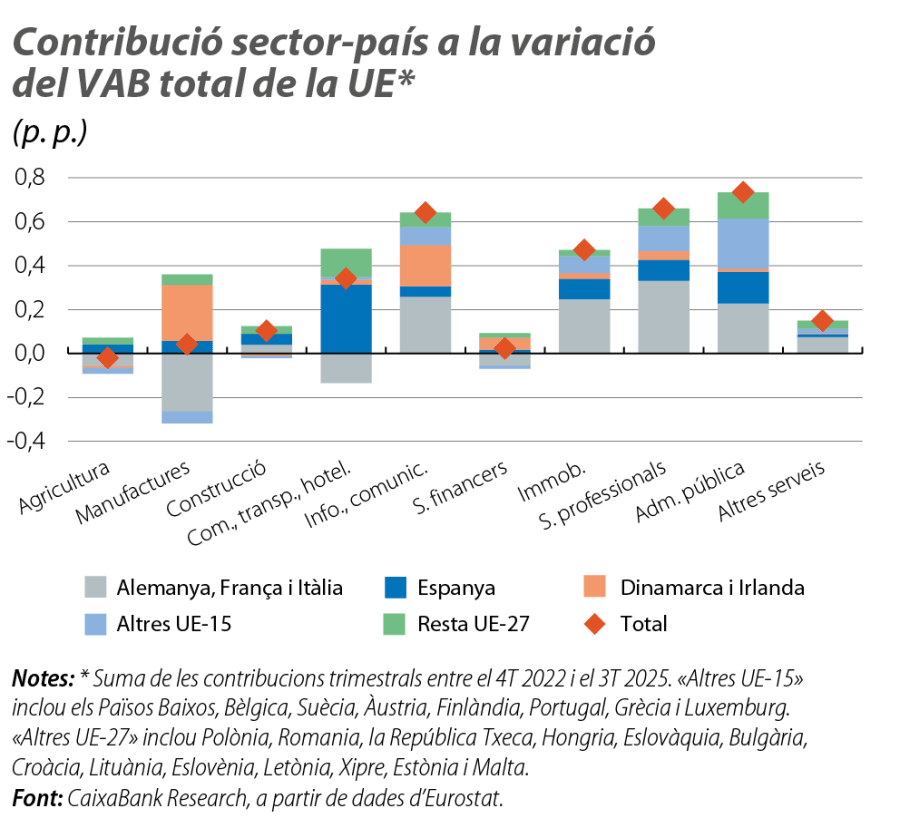

Les tres economies més grans de la UE (Alemanya, França i Itàlia) representen una mica més del 50% del valor afegit total. No obstant això, en els tres últims anys, amb prou feines han estat responsables del 20% del creixement acumulat a la UE. A més a més, trobem pocs sectors en què el seu elevat pes s’hagi traslladat a una contribució dominant, i, fins i tot, en algunes activitats, han drenat creixement al conjunt de l’economia europea. En aquest sentit, el cas més paradigmàtic és el de la contracció de la indústria manufacturera a Alemanya (vegeu el primer gràfic). En positiu queden exemples aïllats, com el de la notable aportació de França en serveis de TIC i professionals –liderats per l’activitat de consultoria i per la transformació digital.

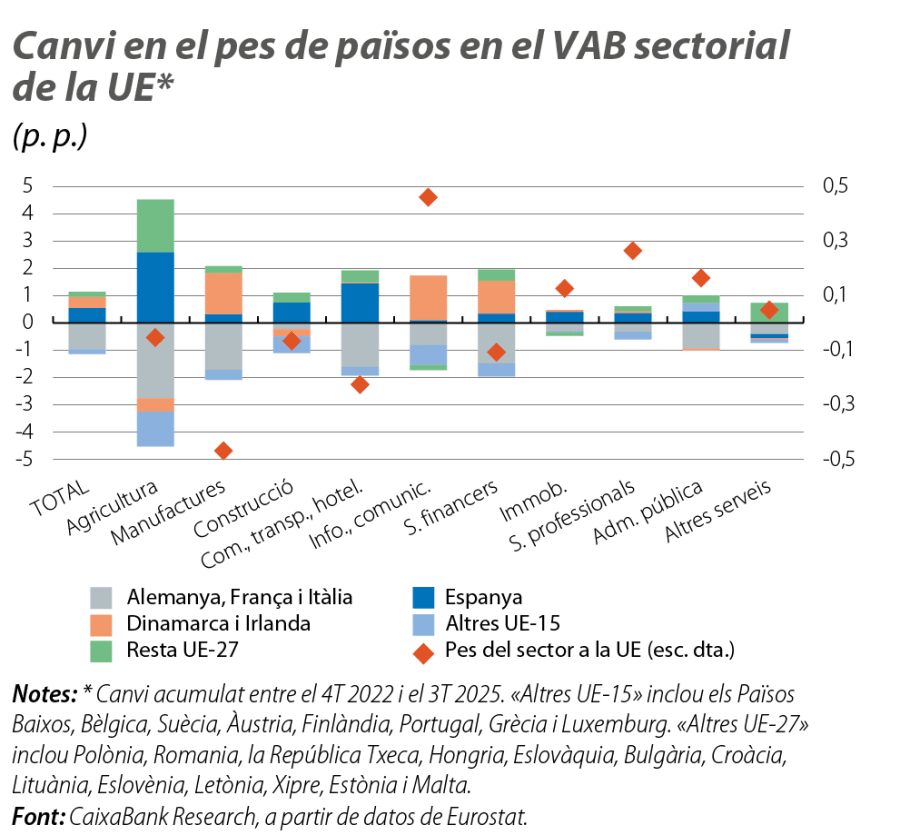

D’aquesta manera, el motor del creixement de la UE presenta una cara renovada en aquest cicle, que està transformant la composició del teixit productiu europeu (vegeu el segon gràfic). Així, observem com el dinamisme transversal d’Espanya —que explica més d’una quarta part del creixement total de la UE en els tres últims anys— ha comportat que hagi incrementat el seu pes en una mica més de mig punt fins a nivells no vistos des del 2010. A continuació, cal destacar l’avanç de Dinamarca i d’Irlanda, responsables de gairebé el 20% del creixement europeu recent (tres vegades més que el seu pes). Com s’ha assenyalat més amunt, aquestes economies han estat secundades per avantatges competitius específics en algunes activitats d’alt creixement, com els serveis de TIC. Finalment, també guanya pes a la UE el bloc d’economies de l’Est europeu, quelcom lògic en la mesura que haurien de convergir cap als estàndards dels membres fundacionals. No obstant això, el seu avanç és contingut i està penalitzat, perquè es concentra en activitats econòmiques que mostren un menor dinamisme relatiu, com l’agricultura, la construcció o els serveis logístics.

Per tant, malgrat que una part dels patrons recents es poden llegir en clau cíclica, l’evidència acumulada apunta també a una certa recomposició de caràcter més estructural en l’economia europea. El desplaçament del dinamisme cap a sectors intensius en coneixement no solament reflecteix una resposta conjuntural als xocs recents, sinó que encarna transformacions de fons vinculades als canvis tecnològics i al reposicionament europeu en les cadenes globals de valor. Aquesta evolució, però, no està exempta de riscos. En primer lloc, la concentració del creixement en activitats específiques –com la indústria farmacèutica a Dinamarca– planteja desafiaments en termes de resiliència i de sostenibilitat a mitjà termini. En segon lloc, la divergència entre països i entre sectors amenaça amb incrementar les asimetries internes si no va acompanyada de polítiques que millorin la capacitació professional i que reforcin la cohesió social i territorial. I, en tercer lloc, és previsible que aquests desafiaments s’intensifiquin a mesura que es prioritzin els sectors estratègics, les inversions dels quals depenen, en gran part, de l’impuls públic en un context de creixents friccions fiscals.4

- 4

Vegeu l’article «El dilema fiscal europeu a mitjà termini», al Dossier de l’IM11/2025.