Ombres (i alguna llum) del declivi industrial europeu

La proposta de Llei d’Acceleració Industrial (Industrial Accelerator Act), presentada per la Comissió Europea al començament de març, articula la seva resposta a l’afebliment industrial de la UE al voltant d’un conjunt d’objectius quantitatius: un de general, per augmentar el pes del sector fins al 20% del PIB el 2035 (el 14% el 2025), i diversos d’específics, orientats a impulsar la capacitat productiva i a reduir les dependències estratègiques en segments crítics, que inclou requisits mínims de contingut europeu i llindars màxims per a tercers països en matèria d’inversió estrangera directa i de contractació pública.

Aquest enfocament corre el risc que la substitució d’importacions es tradueixi en inputs més cars i en una major erosió de la competitivitat, sense abordar mancances estructurals en inversió, en escala i en posicionament en les cadenes de valor per a la doble transició verda i digital.1 Els xocs acumulats des del 2020 –COVID-19, guerra a Ucraïna, tensions energètiques i comercials– han intensificat la pèrdua de dinamisme industrial europeu, però no l’expliquen per si sols. En aquest context, la solució no passa per fixar llindars numèrics, sinó per crear les condicions financeres, reguladores i de mercat necessàries per revertir les tendències que han conduït al declivi industrial europeu.2

- 1

Vegeu Zettelmeyer, J. (2025), «Draghi on a shoestring: the European Commission’s Competitiveness Compass».

- 2

Vegeu el Focus «Quant ha avançat la UE amb la Brúixola de la Competitivitat?», a l’IM04/2026.

Feblesa estructural generalitzada malgrat l’impuls tecnològic

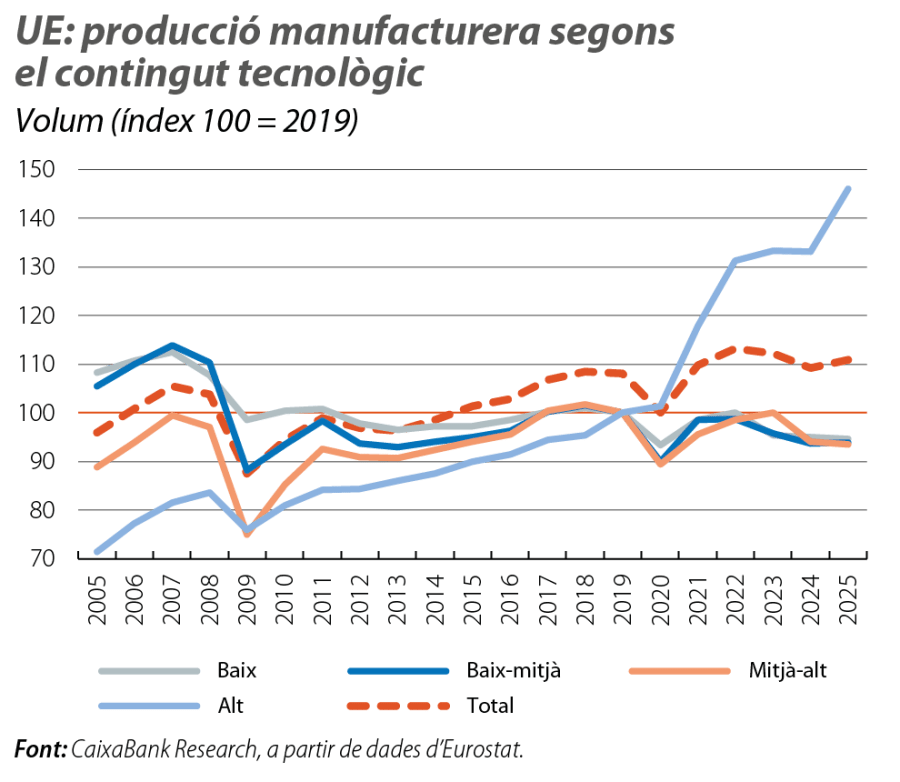

Des de la crisi financera global, la indústria europea mostra un comportament feble i una elevada exposició a xocs successius. El 2025, el volum de producció amb prou feines va superar en un 5% els registres del 2007, resultat d’un creixement anual mitjà inferior al 0,3% (vegeu el primer gràfic). Aquest patró és generalitzat en el sector, però s’observen algunes dinàmiques diferenciades per grups de branques productives. Així, destaca en negatiu la reculada acumulada entre el 15% i el 20% en la producció de manufactures de contingut tecnològic baix i baix-mitjà. Atesa la major rellevància dels costos de producció com a element competitiu a la majoria d’aquestes indústries (vestit, calçat i mobles, entre d’altres), la seva feblesa apunta a un ajust estructural derivat de la competència més intensa des d’Àsia, liderada per la Xina des de la seva entrada a l’OMC el 2001. En altres casos, com la metal·lúrgia, la pèrdua de competitivitat exterior s’ha vist agreujada per les ajudes d’Estat, per un marc regulador més lax i per un millor accés a les primeres matèries als països competidors.3

- 3

OCDE (2025), «Perspectives de l’acer 2025».

Encara és més preocupant l’estancament prolongat dels segments de tecnologia mitjana-alta (química, maquinària i equip de transport, inclosa l’automoció), que representen l’essència de la indústria tradicional europea i concentren una part rellevant de l’ocupació sectorial. En canvi, les manufactures d’alt contingut tecnològic (farmàcia, electrònica i aeronàutica) presenten un comportament molt favorable, amb un avanç anual mitjà de la producció per damunt del 3% en els 20 últims anys, la qual cosa ha propiciat que es dupliqués el seu pes en el total de la indústria (fins al 17% el 2025).

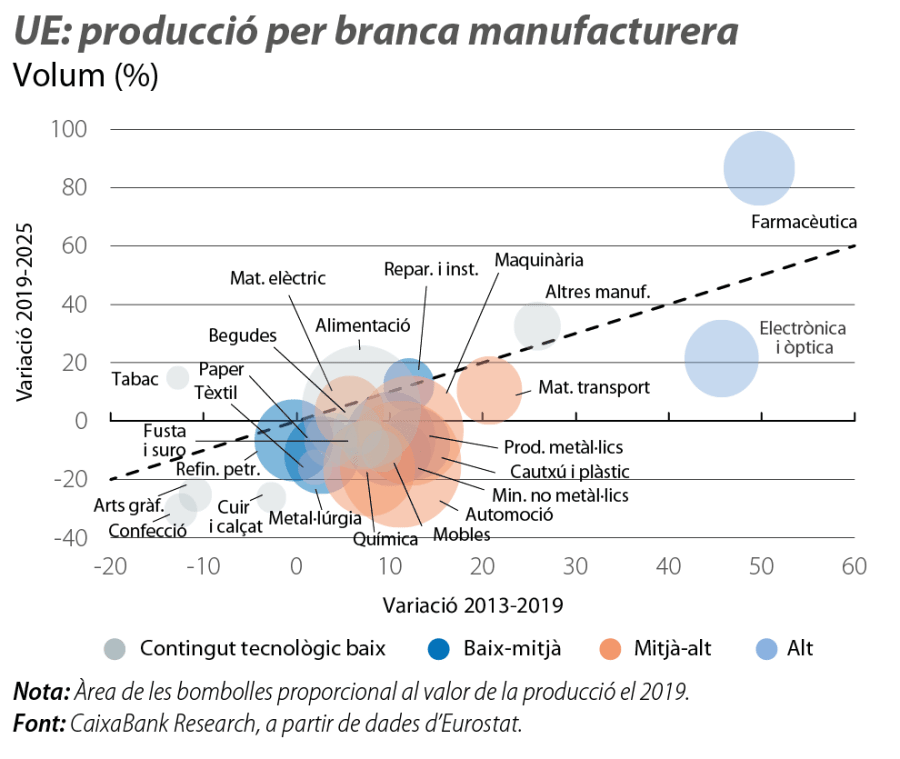

L’heterogeneïtat per contingut tecnològic es fa encara més evident en analitzar l’evolució per branques productives: els avanços d’uns pocs segments capdavanters no han aconseguit impulsar una millora generalitzada del teixit manufacturer (vegeu el segon gràfic). En la majoria dels casos, ja abans de la COVID-19 (2013-2019), el creixement era insuficient per recuperar les pèrdues acumulades en crisis prèvies, i, des del 2020, han predominat les caigudes més intenses o les recuperacions incompletes. Per exemple, branques com mobles, cautxú i plàstic, minerals no metàl·lics (principalment materials per a la construcció), productes químics o automoció han passat de créixer a taxes mitjanes de l’1,5%-2% anual abans de la pandèmia a recular al voltant del 2% fins al 2025 i s’han situat, en tots els casos, per sota dels nivells de producció de fa 10 anys (i, en alguns casos, de fa 20).

Automoció i alta tecnologia: dos patrons geogràfics diferents

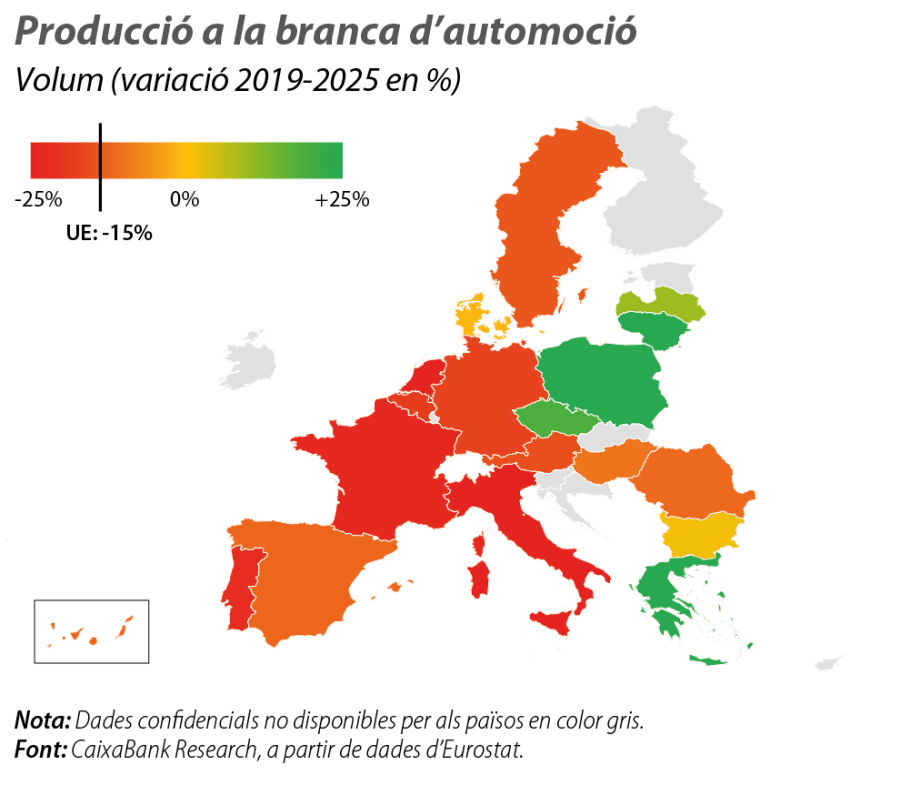

L’automoció, precisament una de les branques industrials amb una evolució recent més negativa, evidencia una de les fractures territorials més clares dins la indústria europea. Entre el 2019 i el 2025, la reculada agregada de la producció no ha estat homogènia: diversos països de l’Europa de l’Est mostren un comportament relativament més favorable, mentre que les grans economies industrials, com Alemanya i Itàlia, registren caigudes més intenses (vegeu el tercer gràfic). Aquest patró reflecteix una especialització productiva molt marcada en països com Polònia o com la República Txeca, així com la seva profunda inserció en les cadenes de valor de l’Europa Central, on l’automoció manté un pes elevat, mentre que el nucli pateix amb més intensitat la pèrdua de competitivitat, els ajustos derivats de la transició tecnològica i els canvis reguladors associats a la descarbonització.4

- 4

Vegeu McKinsey & Company (2025), «Una nova “ERA”: un pla d’acció per a la indústria automobilística europea».

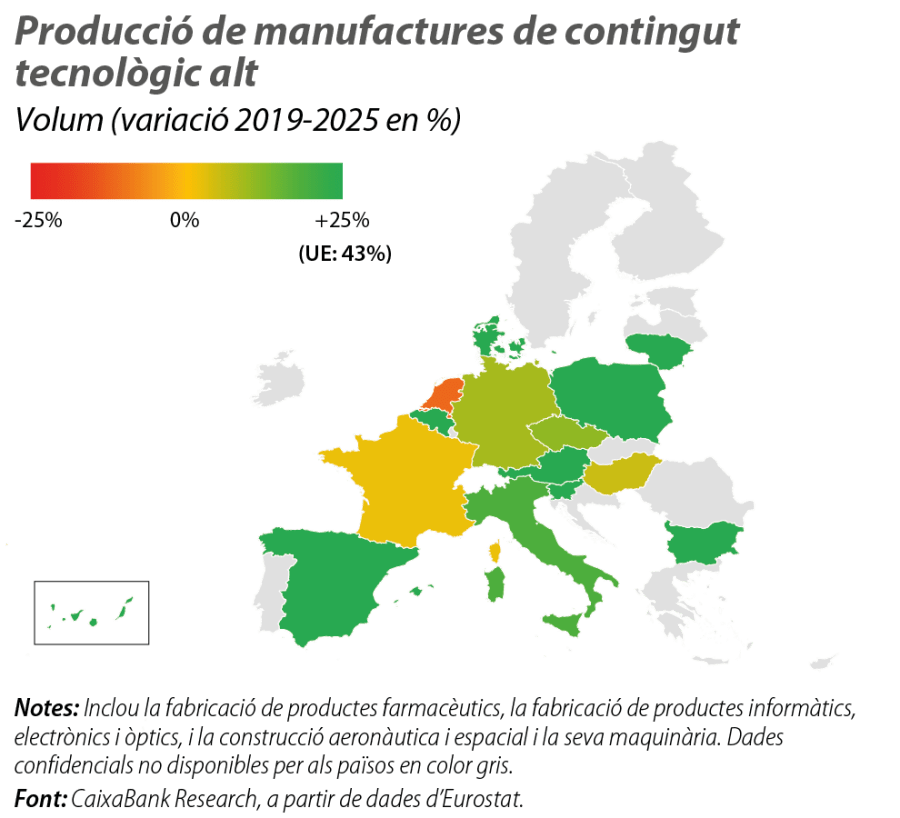

A diferència de l’automoció, el comportament de les manufactures d’alt contingut tecnològic mostra una menor divergència geogràfica, amb un impuls relativament estès entre països, coherent amb la favorable evolució agregada d’aquest segment en els 20 últims anys (vegeu el quart gràfic). La intensitat és, però, desigual, amb una clara fortalesa de branques com la farmacèutica –que ha impulsat economies com Irlanda o Dinamarca–,5 en contrast amb l’avanç més modest en països tractors de la UE com Alemanya i França i amb la pèrdua generalitzada d’impuls en la producció d’equipament electrònic, just en plena expansió de la intel·ligència artificial.6

- 5

Vegeu el Focus «Caracterització del cicle econòmic a la UE: ni transversal, ni robust», a l’IM01/2026.

- 6

Vegeu l’article «Estratègies diferenciades per governar la IA: cap a la cooperació o el conflicte?», al Dossier d’aquest mateix Informe Mensual.

Dependències externes i límits de la integració industrial europea

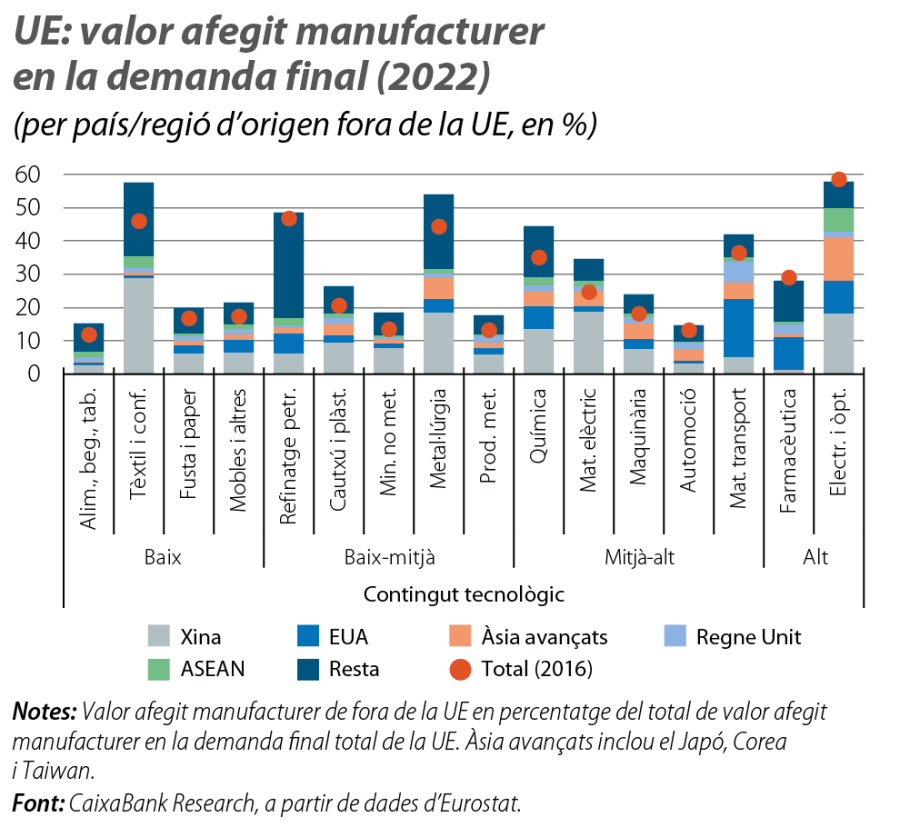

La descomposició de la demanda final de la UE per origen del valor afegit manufacturer, a partir de la base de dades TiVA (Trade in Value-Added) de l’OCDE, ofereix una radiografia de les dependències externes de la indústria europea. Tot i que es tracta d’informació publicada amb un cert retard temporal (l’últim any disponible és el 2022), els patrons que emergeixen són clarament estructurals.7 La comparació amb el 2016 –punt intermedi del període 2013-2019– confirma que la majoria de branques manufactureres, incloses les de contingut tecnològic elevat, ja incorporaven llavors una part molt elevada de valor afegit procedent de fora de la UE, amb la Xina com a principal origen, i, en molts casos, aquests percentatges havien augmentat el 2022 (vegeu el cinquè gràfic). Aquesta dependència s’observa a totes les grans economies de la UE (en especial en les cadenes productives amb centre a Alemanya) i és més intensa en indústries molt globalitzades. Per exemple, l’electrònica i l’òptica, així com el tèxtil i la confecció, destaquen per la seva elevada dependència externa: a les dues branques, al voltant del 60% del valor afegit en la demanda final de la UE és aportat per proveïdors extracomunitaris (amb la Xina aportant prop de 20 i de 30 punts, respectivament).

- 7

Vegeu Marschinski, R. i Martínez-Turégano, D. (2020), «The EU’s shrinking share in global manufacturing: a value chain decomposition analysis», National Institute Economic Review, núm. 252.

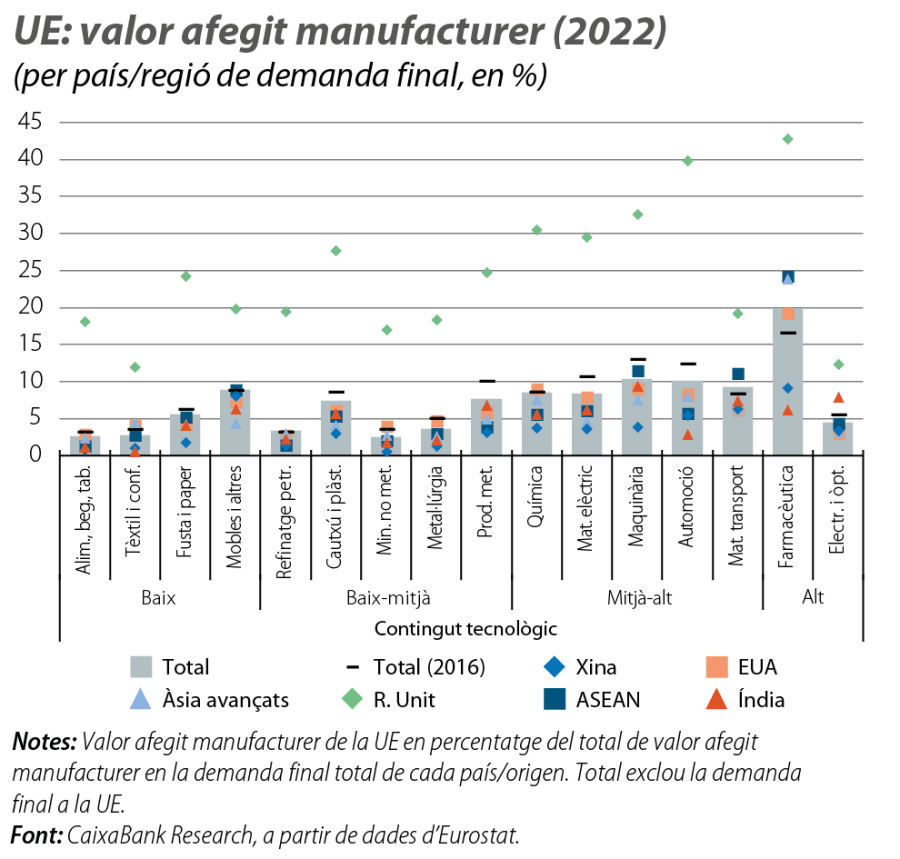

La lectura complementària, des de la destinació del valor afegit manufacturer europeu, reforça aquesta asimetria. La integració de la UE en les cadenes globals de valor se centra, en gran part, en mercats avançats, en particular als EUA en termes absoluts i al Regne Unit en termes relatius, mentre que la seva presència en la demanda final manufacturera d’Àsia és comparativament reduïda (vegeu el sisè gràfic). Per exemple, del total del valor afegit industrial incorporat en la demanda final de la Xina el 2022, la UE va representar menys del 3%, la qual cosa evidencia la seva dificultat per guanyar presència als mercats asiàtics. En conjunt, la quota europea de valor afegit manufacturer incorporat en la demanda final de la resta del món es va situar per sota del 7% el 2022, gairebé 1 punt menys que el 2016.

El diagnòstic que emergeix és clar i poc complaent. La indústria europea afronta una feblesa estructural que no es pot explicar només pels xocs recents ni es pot corregir mitjançant objectius quantitatius agregats. Existeixen capacitats tecnològiques i nínxols de fortalesa, però el seu abast és limitat i la seva capacitat d’arrossegament, insuficient. Al mateix temps, una integració internacional asimètrica ha incrementat dependències externes en sectors clau i ha amplificat les vulnerabilitats en un entorn geopolític cada vegada més fragmentat. L’agenda de reformes que s’obre amb la Brúixola de la Competitivitat, de la qual forma part la Llei d’Acceleració Industrial, només serà eficaç si aborda de manera directa els colls d’ampolla en la inversió, l’escala i el mercat interior que llasten la indústria europea des de fa anys. En cas contrari, el risc és persistir en una estratègia benintencionada però incapaç de revertir tendències profundes.

Geopolítica

Analitzem les principals tendències geopolítiques i com influeixen en els mercats financers i en l'economia.