Sombras (y alguna luz) del declive industrial europeo

La propuesta de Ley de Aceleración Industrial (Industrial Accelerator Act), presentada por la Comisión Europea a principios de marzo, articula su respuesta al debilitamiento industrial de la UE en torno a un conjunto de objetivos cuantitativos: uno general, para elevar el peso del sector hasta el 20% del PIB en 2035 (14% en 2025), y varios específicos, orientados a impulsar la capacidad productiva y reducir las dependencias estratégicas en segmentos críticos, incluyendo requisitos mínimos de contenido europeo y umbrales máximos para terceros países en materia de inversión extranjera directa y contratación pública.

Este enfoque corre el riesgo de que la sustitución de importaciones se traduzca en insumos más caros y una mayor erosión de la competitividad, sin abordar carencias estructurales en inversión, escala y posicionamiento en las cadenas de valor para la doble transición verde y digital.1 Los shocks acumulados desde 2020 –COVID-19, guerra en Ucrania, tensiones energéticas y comerciales– han intensificado la pérdida de dinamismo industrial europeo, pero no la explican por sí solos. En este contexto, la solución no pasa por fijar umbrales numéricos, sino por crear las condiciones financieras, regulatorias y de mercado necesarias para revertir las tendencias que han conducido al declive industrial europeo.2

- 1

Véase Zettelmeyer, J. (2025). «Draghi on a shoestring: the European Commission’s Competitiveness Compass».

- 2

Véase el Focus «¿Cuánto ha avanzado la UE con la Brújula de la Competitividad?» en el IM04/2026.

Debilidad estructural generalizada pese al impulso tecnológico

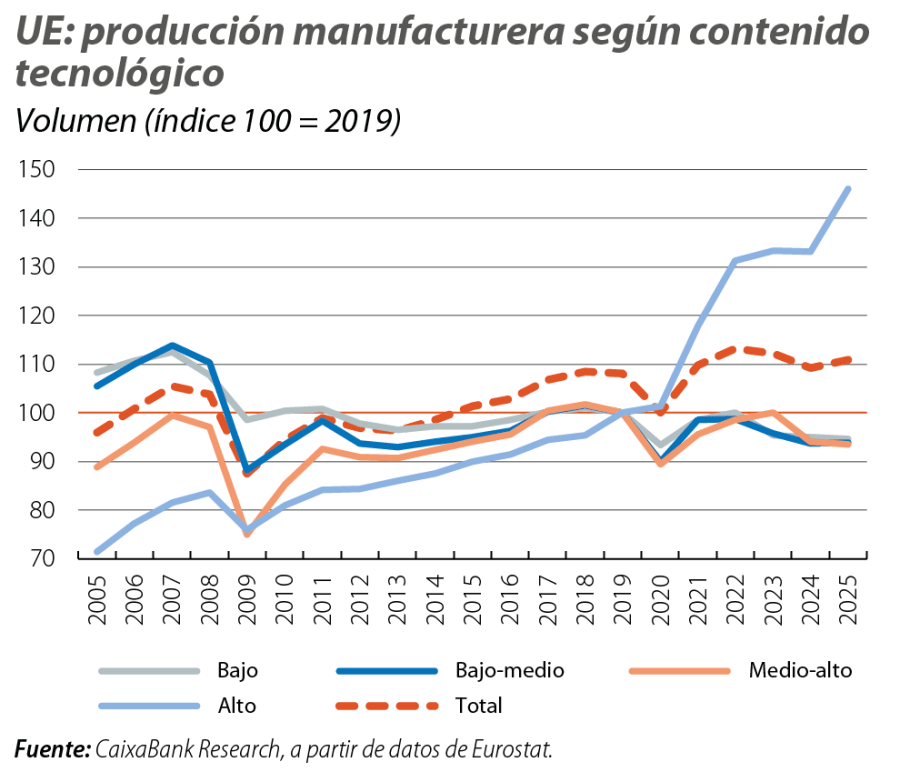

Desde la crisis financiera global, la industria europea muestra un comportamiento débil y una elevada exposición a shocks sucesivos. En 2025, el volumen de producción apenas superaba en un 5% los registros de 2007, resultado de un crecimiento anual promedio inferior al 0,3% (véase el primer gráfico). Este patrón es generalizado en el sector, pero se observan algunas dinámicas diferenciadas por grupos de ramas productivas. Así, destaca en negativo el retroceso acumulado de entre el 15% y el 20% en la producción de manufacturas de contenido tecnológico bajo y bajo-medio. Dada la mayor relevancia de los costes de producción como elemento competitivo en la mayoría de estas industrias (vestido, calzado y muebles, entre otros), su debilidad apunta a un ajuste estructural derivado de la competencia más intensa desde Asia, liderada por China desde su entrada en la OMC en 2001. En otros casos, como la metalurgia, la pérdida de competitividad exterior se ha visto agravada por las ayudas de Estado, un marco regulatorio más laxo y un mejor acceso a materias primas en los países competidores.3

- 3

OCDE (2025). «Perspectivas del acero 2025».

Aún más preocupante resulta el estancamiento prolongado de los segmentos de tecnología media-alta (química, maquinaria y equipo de transporte, incluida la automoción), que representan la esencia de la industria tradicional europea y concentran una parte relevante del empleo sectorial. En contraste, las manufacturas de alto contenido tecnológico (farmacia, electrónica y aeronáutica) presentan un comportamiento muy favorable, con un avance anual promedio de la producción por encima del 3% durante los últimos 20 años, lo que ha llevado a duplicar su peso en el total de la industria (hasta el 17% en 2025).

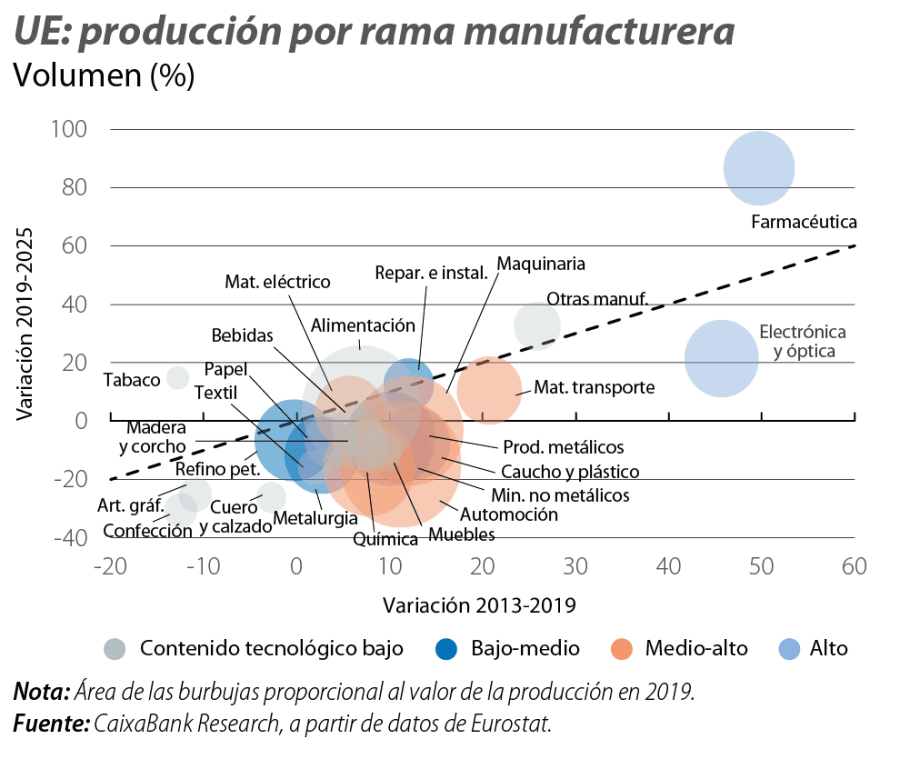

La heterogeneidad por contenido tecnológico se hace aún más patente al analizar la evolución por ramas productivas: los avances de unos pocos segmentos punteros no han conseguido impulsar una mejora generalizada del tejido manufacturero (véase el segundo gráfico). En la mayoría de los casos, ya antes de la COVID-19 (2013-2019) el crecimiento era insuficiente para recuperar las pérdidas acumuladas en crisis previas, y desde 2020 han predominado caídas más pronunciadas o recuperaciones incompletas. Por ejemplo, ramas como muebles, caucho y plástico, minerales no metálicos (principalmente materiales para la construcción), productos químicos o automoción han pasado de crecer a tasas medias del 1,5%-2% anual antes de la pandemia a retroceder en torno a un 2% hasta 2025, situándose en todos los casos por debajo de los niveles de producción de hace 10 años (y, en algunos casos, de hace 20).

Automoción y alta tecnología: dos patrones geográficos distintos

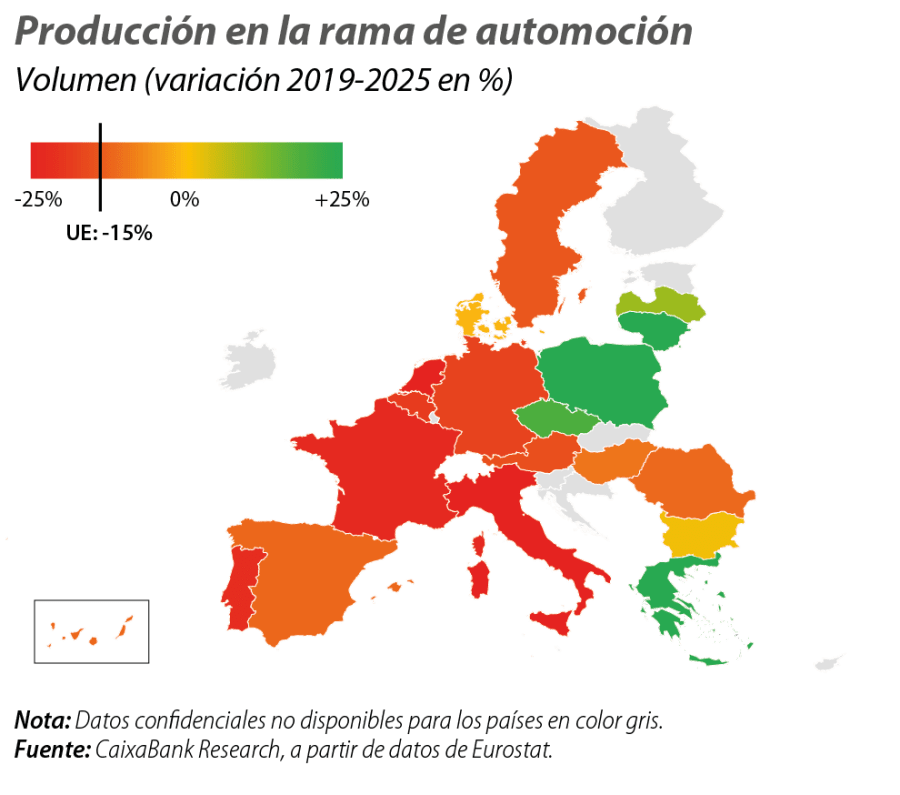

La automoción, precisamente una de las ramas industriales con evolución reciente más negativa, evidencia una de las fracturas territoriales más claras dentro de la industria europea. Entre 2019 y 2025, el retroceso agregado de la producción no ha sido homogéneo: varios países de Europa del Este muestran un comportamiento relativamente más favorable, mientras que las grandes economías industriales, como Alemania e Italia, registran caídas más acusadas (véase el tercer gráfico). Este patrón refleja una especialización productiva muy marcada en países como Polonia o la República Checa, así como su profunda inserción en las cadenas de valor de Europa Central, donde la automoción mantiene un peso elevado, mientras que el núcleo acusa con mayor intensidad la pérdida de competitividad y los ajustes derivados de la transición tecnológica y los cambios regulatorios asociados a la descarbonización.4

- 4

Véase McKinsey & Company (2025). «Una nueva “ERA”: un plan de acción para la industria automovilística europea».

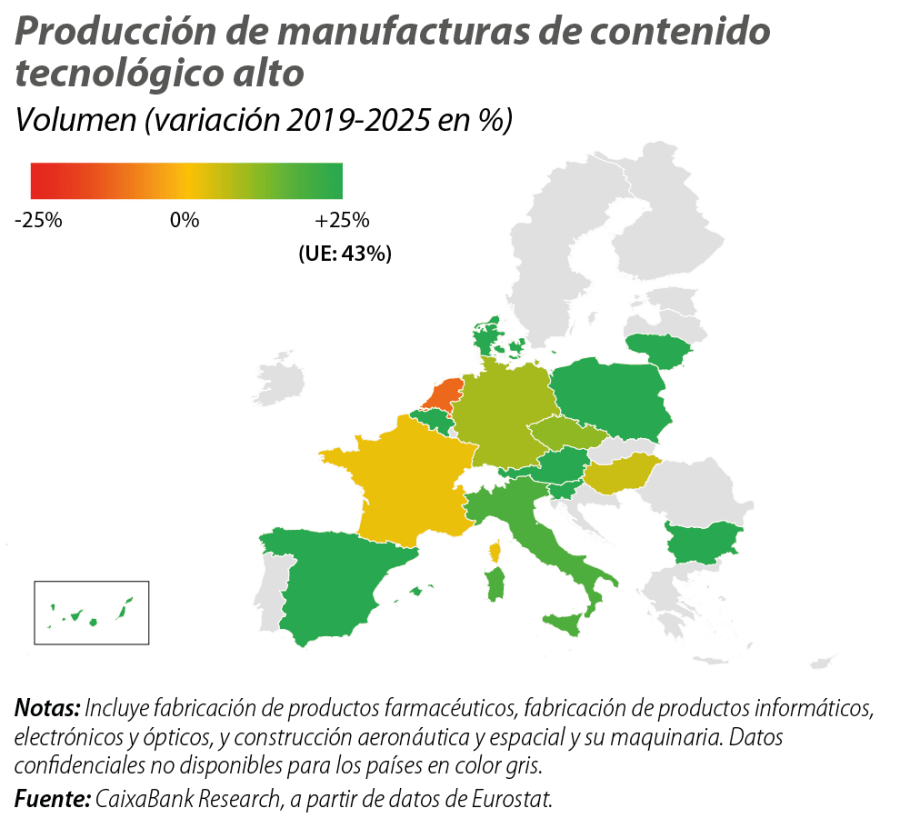

A diferencia de la automoción, el comportamiento de las manufacturas de alto contenido tecnológico muestra menor divergencia geográfica, con un impulso relativamente extendido entre países, coherente con la favorable evolución agregada de este segmento durante los últimos 20 años (véase el cuarto gráfico). La intensidad es, sin embargo, desigual, con una marcada fortaleza de ramas como la farmacéutica –que ha impulsado economías como Irlanda o Dinamarca–,5 en contraste con el avance más modesto en países tractores de la UE como Alemania y Francia, y la pérdida generalizada de impulso en la producción de equipamiento electrónico, justo en pleno auge de la inteligencia artificial.6

- 5

Véase el Focus «Caracterización del ciclo económico en la UE: ni transversal, ni robusto» en el IM01/2026.

- 6

Véase el Dossier «Presente y futuros de la nueva economIA», en este mismo Informe Mensual.

Dependencias externas y límites de la integración industrial europea

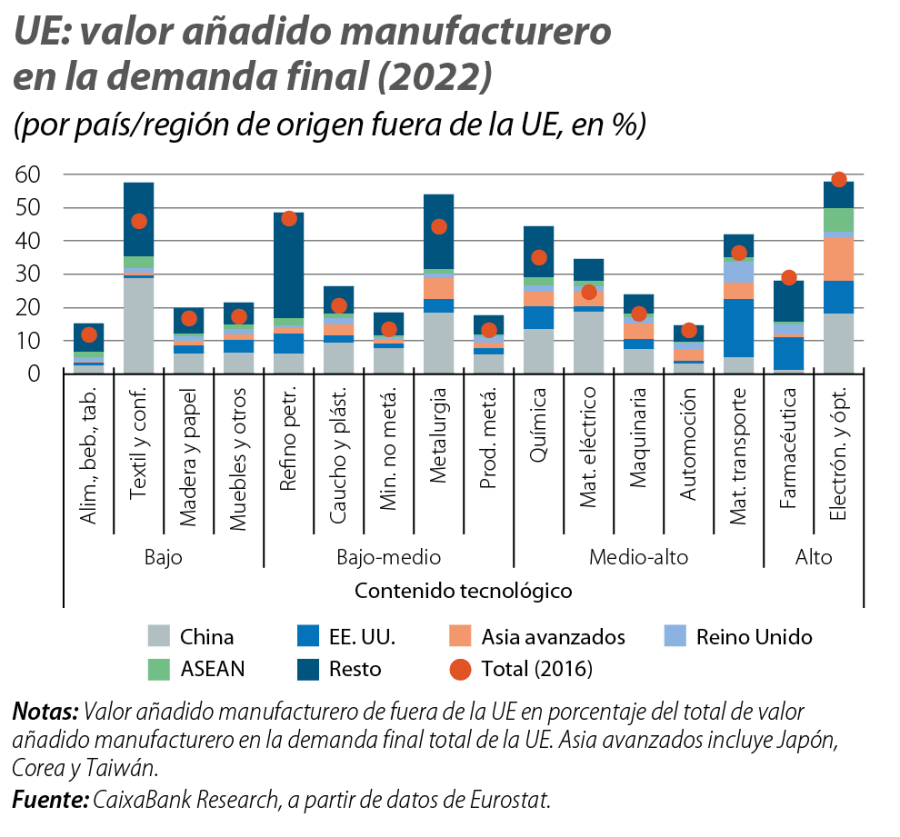

La descomposición de la demanda final de la UE por origen del valor añadido manufacturero, a partir de la base de datos TiVA (Trade in Value-Added) de la OCDE, ofrece una radiografía de las dependencias externas de la industria europea. Aunque se trata de información publicada con cierto rezago temporal (el último año disponible es 2022), los patrones que emergen son claramente estructurales.7 La comparación con 2016 –punto intermedio del periodo 2013-2019– confirma que la mayoría de las ramas manufactureras, incluidas las de contenido tecnológico elevado, ya incorporaban entonces una parte muy elevada de valor añadido procedente de fuera de la UE, con China como principal origen, y, en muchos casos, esos porcentajes habían aumentado en 2022 (véase el quinto gráfico). Esta dependencia se observa en todas las grandes economías de la UE (especialmente en las cadenas productivas con centro en Alemania) y es más intensa en industrias muy globalizadas. Por ejemplo, la electrónica y la óptica, así como el textil y la confección, destacan por su elevada dependencia externa: en ambas ramas, alrededor del 60% del valor añadido en la demanda final de la UE es aportado por proveedores extracomunitarios (con China aportando cerca de 20 y 30 puntos, respectivamente).

- 7

Véase Marschinski, R. y Martínez-Turégano, D. (2020) «The EU’s shrinking share in global manufacturing: a value chain decomposition analysis», National Institute Economic Review, n.º 252.

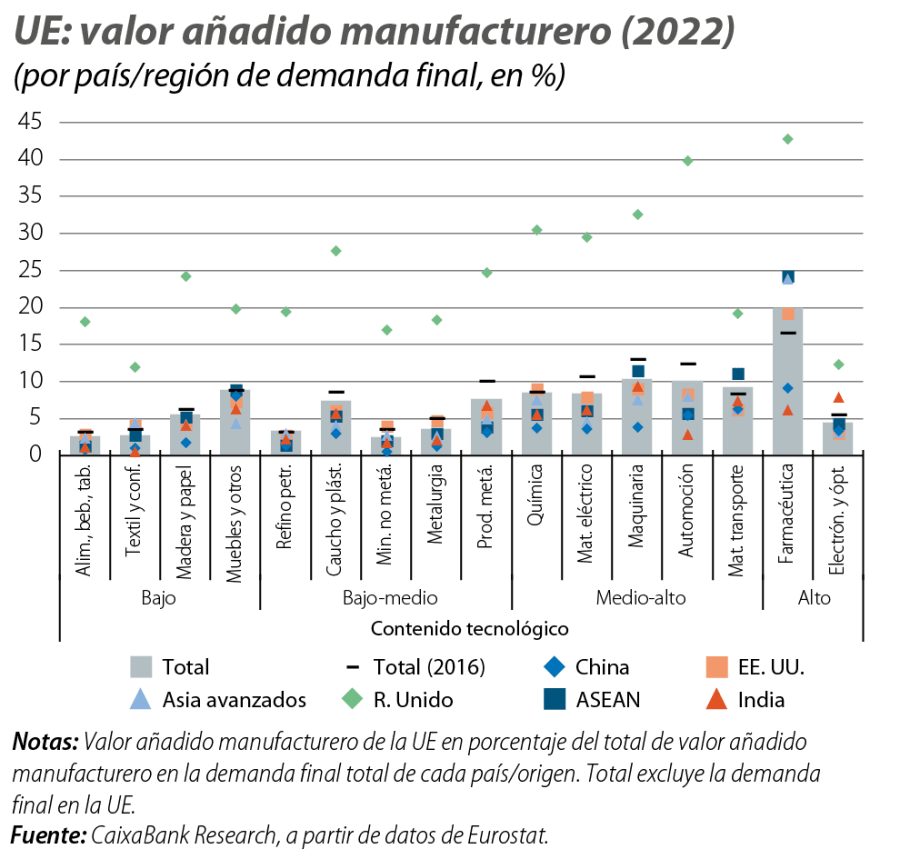

La lectura complementaria, desde el destino del valor añadido manufacturero europeo, refuerza esta asimetría. La integración de la UE en las cadenas globales de valor se centra en gran medida en mercados avanzados, en particular en EE. UU. en términos absolutos y en el Reino Unido en términos relativos, mientras que su presencia en la demanda final manufacturera de Asia resulta comparativamente reducida (véase el sexto gráfico). Por ejemplo, del total del valor añadido industrial incorporado en la demanda final de China en 2022, la UE representó menos del 3%, evidenciando su dificultad para ganar presencia en los mercados asiáticos. En conjunto, la cuota europea de valor añadido manufacturero incorporado en la demanda final del resto del mundo se situó por debajo del 7% en 2022, casi 1 punto menos que en 2016.

El diagnóstico que emerge es claro y poco complaciente. La industria europea afronta una debilidad estructural que no puede explicarse solo por shocks recientes ni corregirse mediante objetivos cuantitativos agregados. Existen capacidades tecnológicas y nichos de fortaleza, pero su alcance es limitado y su capacidad de arrastre, insuficiente. Al mismo tiempo, una integración internacional asimétrica ha incrementado dependencias externas en sectores clave, amplificando vulnerabilidades en un entorno geopolítico cada vez más fragmentado. La agenda de reformas que se abre con la Brújula de la Competitividad, de la que forma parte la Ley de Aceleración Industrial, solo será eficaz si aborda de forma directa los cuellos de botella en la inversión, la escala y el mercado interior que lastran a la industria europea desde hace años. De lo contrario, el riesgo es persistir en una estrategia bienintencionada pero incapaz de revertir tendencias profundas.

Geopolítica

Investigamos las principales tendencias geopolíticas y cómo influyen en los mercados financieros y en la economía.