Lo que los mercados nos dicen de la macroeconomía

¿Cómo reflejan los mercados financieros las sorpresas macroeconómicas? ¿Podemos identificar en las cotizaciones financieras qué narrativa macroeconómica domina el sentimiento inversor?

Este artículo presenta un modelo analítico1 para identificar los factores macroeconómicos que dirigen los mercados financieros en la eurozona y en EE. UU. Y lo hace a partir de las correlaciones entre diferentes clases de activos financieros y datos de mercado de alta frecuencia diaria, desde junio de 2005 hasta la actualidad.

- 1

El modelo está basado en el planteado por Matteo Crimella, de Goldman Sachs, en el artículo French and Italian Spreads: A Tale of Macro, Policy and Politics, de 2019.

Metodología

Para cada región, examinamos datos diarios de distintos tipos de activos financieros: tipos de interés (tipo overnight y bonos soberanos), expectativas de inflación (swaps de inflación), renta variable (índices bursátiles y de volatilidad), tipos de cambio y materias primas (oro, petróleo y gas).2

A continuación, analizamos los comovimientos entre estos activos y extraemos patrones (en forma de factores comunes) que nos permiten identificar distintos drivers macroeconómicos en los movimientos de los mercados financieros.3

- 2

Para los tipos de interés y expectativas de inflación, tomamos la variación diaria, en p. p., al cierre de la sesión; para el resto, tomamos la variación porcentual diaria en el precio de cierre.

- 3

Usamos un análisis de componentes principales (PCA, por sus siglas en inglés) de las variaciones diarias estandarizadas de todos los activos.

'Drivers' principales

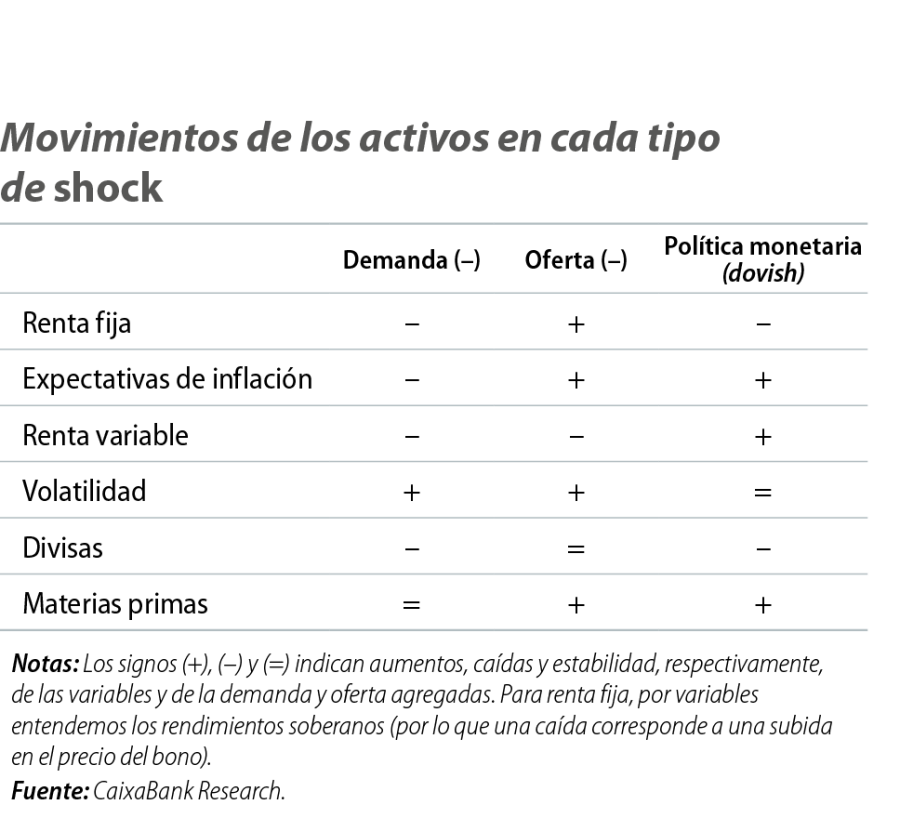

Nuestro ejercicio identifica tres grandes shocks macroeconómicos en los mercados financieros: demanda, oferta y política monetaria. Intuitivamente, un aumento de la demanda espolea tanto la actividad económica como el crecimiento de los precios, lo que se refleja en aumentos de las cotizaciones bursátiles (mayores beneficios empresariales), expectativas de inflación y mayores tipos de interés (tanto por compensación de inflación como por la posibilidad de subidas de tipos del banco central). En cambio, una contracción de la oferta deprime la actividad y hace subir los precios (puede estar causada por un encarecimiento de las materias primas, por ejemplo, el petróleo), y se traduce en caídas bursátiles y mayores tipos de interés (con expectativas de endurecimiento monetario para luchar contra la inflación).

Por último, un shock acomodaticio de política monetaria (por ejemplo, cuando el banco central da señales de que va a bajar el tipo de interés) está asociado a caídas en los tipos soberanos, una depreciación de la divisa doméstica y un aumento de las bolsas y de las expectativas de inflación (por el apoyo de la relajación monetaria a la actividad económica).

Formalmente, estos tres drivers macroeconómicos de los mercados se identifican a través de los distintos comovimientos esperados entre las variables financieras, como resumimos en la primera tabla.4

- 4

Los tres drivers se corresponden con los tres primeros componentes principales del PCA. La resonancia entre el peso asignado por el PCA a cada variable financiera y la dirección de los mercados financieros (subidas o bajadas en bolsa, tipos de interés, etc.) determina cuál de los tres drivers es el que «domina» una sesión de mercado.

Los 'drivers' macro en perspectiva histórica

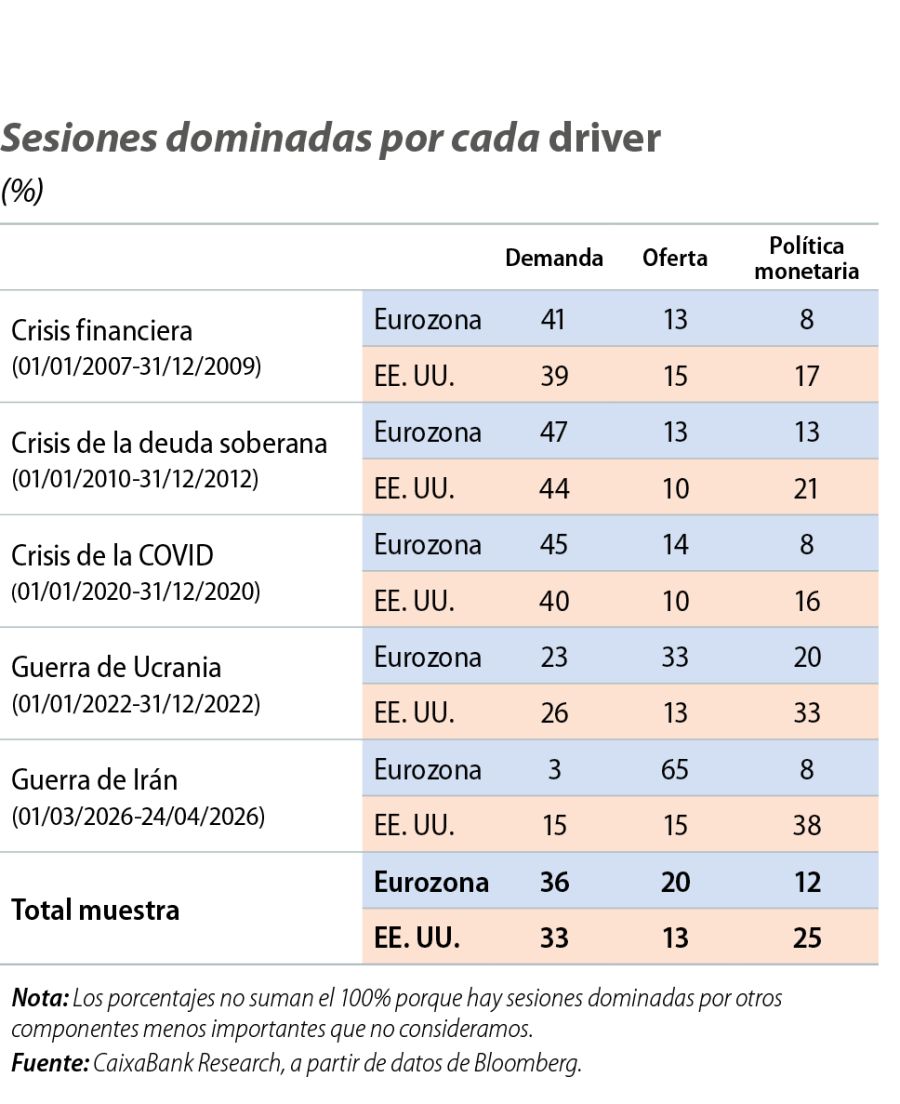

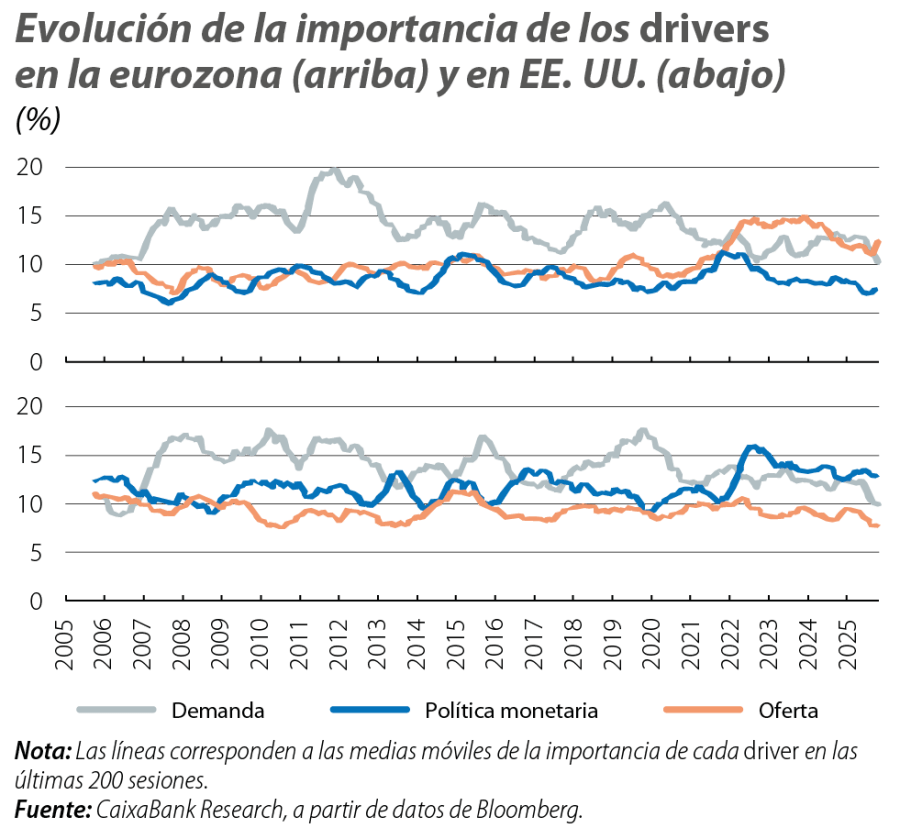

Los resultados del modelo muestran que la naturaleza de los shocks que dominan los mercados financieros varía de forma significativa según el episodio histórico y la región analizada. En la eurozona, los episodios recesivos –la crisis financiera global, la crisis de deuda soberana y la pandemia de la COVID-19– estuvieron claramente dominados por shocks de demanda, que explicaron entre el 40% y el 50% de las sesiones. Esto refleja un entorno marcado por el deterioro del crecimiento, las caídas bursátiles y el descenso de las expectativas de inflación. Sin embargo, las crisis geopolíticas recientes presentan una dinámica distinta. Durante la guerra en Ucrania, el peso de los shocks de oferta repuntó hasta el 33%, mientras que en el episodio actual asociado a Irán asciende hasta el 65%, lo que evidencia la elevada sensibilidad de Europa a las perturbaciones energéticas y de suministro. En EE. UU. también predominan los shocks de demanda durante las recesiones económicas de 2008 y de la pandemia, aunque con menor intensidad que en Europa, mientras que los shocks de política monetaria desempeñan un papel estructuralmente más relevante en toda la muestra.

De hecho, durante la guerra en Ucrania y, en especial, en el episodio reciente de Irán, el driver dominante en los mercados estadounidenses ha sido la política monetaria, que ha concentrado el 33% y el 40% de las sesiones, respectivamente. En conjunto, estos resultados sugieren que los mercados interpretan el shock iraní principalmente como un riesgo inflacionista de oferta en la eurozona, mientras que en EE. UU., el canal predominante opera a través de sus implicaciones para la trayectoria futura de la Reserva Federal, dada la menor vulnerabilidad relativa de la economía estadounidense al encarecimiento energético externo, gracias a su condición de productor y exportador neto de energía.

Observaciones y notas técnicas sobre metodología y modelos

Aunque queda fuera del foco de este artículo, el ejercicio arroja detalles aparentemente técnicos, que, sin embargo, ofrecen lecturas «narrativas» que merecen ser comentadas.

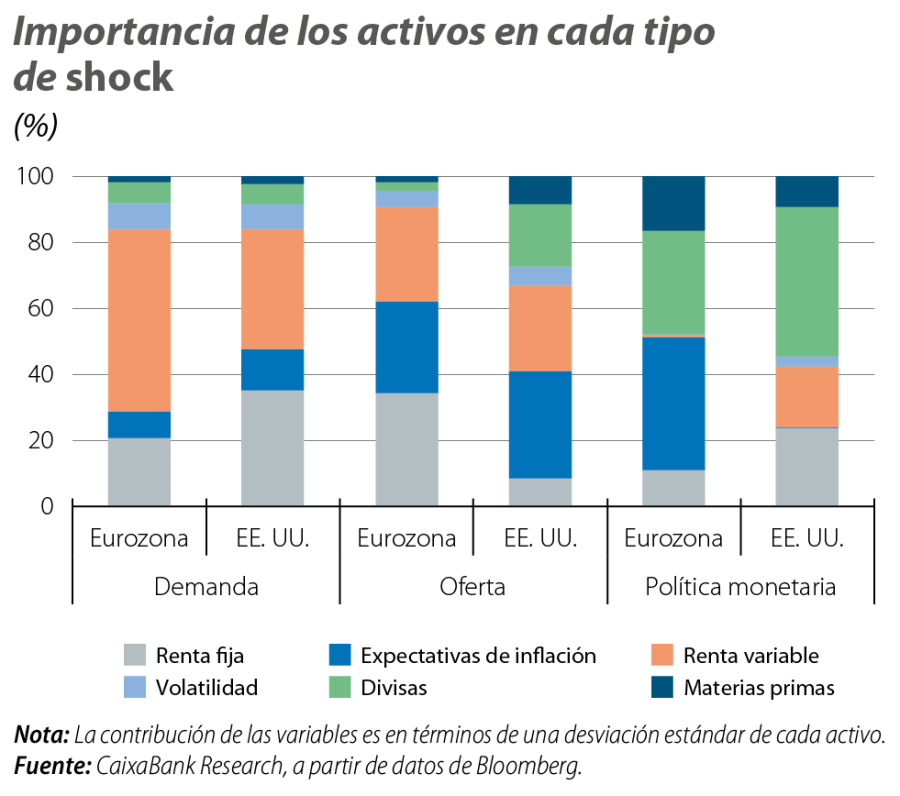

En primer lugar, la lectura más destacable es la diferencia que hay entre los shocks de política monetaria en EE. UU. y en la eurozona.5 Si bien los movimientos en ambas regiones son en la dirección prevista, el ejercicio identifica sensibilidades y magnitudes distintas entre ambas regiones. En la eurozona, los activos de renta variable son relativamente menos sensibles, en conjunto, a shocks de política monetaria, lo que puede reflejar el mayor peso del sector financiero en los índices bursátiles europeos (un sector que tiende a beneficiarse de subidas en los tipos de interés, al revés que el resto). Otra lectura parecida es la poca sensibilidad de las expectativas de inflación en los shocks monetarios que identifica el modelo en EE. UU., un resultado acorde con la literatura académica.6

En segundo lugar, el ejercicio también permite calibrar la sensibilidad de las clases de activos a los diferentes shocks. Por ejemplo, la sensibilidad de la renta variable es mayor en shocks de demanda que en los de oferta. En el caso de la renta fija, la sensibilidad varía según la región: en la eurozona, presenta una magnitud similar ante shocks de oferta y de demanda, mientras que, en EE. UU., es mayor frente a shocks de demanda.

Finalmente, es complicado desacoplar el movimiento de las materias primas del de otros activos usando solo los tres drivers descritos. Si ampliamos el número de drivers, obtenemos componentes con un menor poder explicativo agregado pero que ofrecen mayor finura en los comovimientos entre activos. Ello nos permite observar cómo el oro presenta pesos elevados en drivers que, en el pasado, tenían poca importancia agregada, pero que recientemente han repuntado.7

- 5

Técnicamente, los shocks en una región y otra no son comparables, al menos cuantitativamente, ya que estos tienen pesos distintos sobre activos distintos (y tampoco comparables).

- 6

Gürkaynak, R. S., Sack, B. y Wright, J. H. (2010). «The TIPS yield curve and inflation compensation». American Economic Journal: Macroeconomics, 2(1), 70-92.

- 7

En términos técnicos, el PCA asigna un peso elevado al oro solo en el séptimo componente, que hasta mediados de 2024 no tenía mucho poder explicativo. Sin embargo, en 2026 ha habido semanas en las que este componente ha sido el que ha tenido más importancia agregada.

Condiciones macrofinancieras

¿Qué factores determinarán la evolución de los tipos de interés, del sentimiento inversor y de las condiciones macrofinancieras en general?