Qué esperar de la economía internacional en 2026

La economía global mostró una notable resiliencia durante 2025, ofreciendo un buen punto de partida de cara a 2026, de tal forma que la economía mundial podría seguir creciendo a ritmos del 3% y con una inflación globalmente estable. Sin embargo, los riesgos sobre los escenarios globales centrales han aumentado significativamente tras el ataque conjunto de EE. UU. e Israel a Irán, que ha provocado una fuerte subida de los precios del crudo y el gas, e importantes turbulencias en los mercados financieros.

La economía global mostró una notable resiliencia durante 2025 ofreciendo un buen punto de partida de cara a 2026. En adelante, se cuenta con un crecimiento sostenido por una política monetaria más neutral y una política fiscal que mantiene también un tono bastante neutro, aunque limitada por los abultados déficits y la elevada deuda en las principales economías. También resulta clave el dinamismo que seguimos anticipando para la inversión en tecnología, sobre todo en inteligencia artificial (IA). Bajo estos supuestos, EE. UU. seguirá creciendo a buen ritmo, con la eurozona consolidando el impulso alcanzado a finales de 2025. China continuará enfriándose (4,5% en 2026 y 4,0% en 2027), acusando la persistencia del ajuste del sector residencial y el impacto de los aranceles, con las inversiones en IA como el gran motor de crecimiento. En el resto de Asia, las economías intensivas en tecnología seguirán beneficiándose del ciclo global de inversión, y la India crecerá por encima de China en los próximos años. Por tanto, la economía mundial puede seguir creciendo a ritmos del 3% y con una inflación globalmente estable.

Sin embargo, estas proyecciones se basan en el entorno esperado antes del estallido de la guerra en Oriente Próximo. Es decir, se respalda en unos precios del gas y el crudo que determinarían los fundamentos de oferta y demanda y que, en los últimos trimestres, estaba caracterizado por una sobreoferta de petróleo y estabilidad en el gas. Como señalamos al final del artículo, los últimos acontecimientos resaltan los riesgos sobre esta hipótesis, cuya validez dependerá de la duración y alcance del conflicto.

La eurozona seguirá creciendo sin prisa pero sin pausa

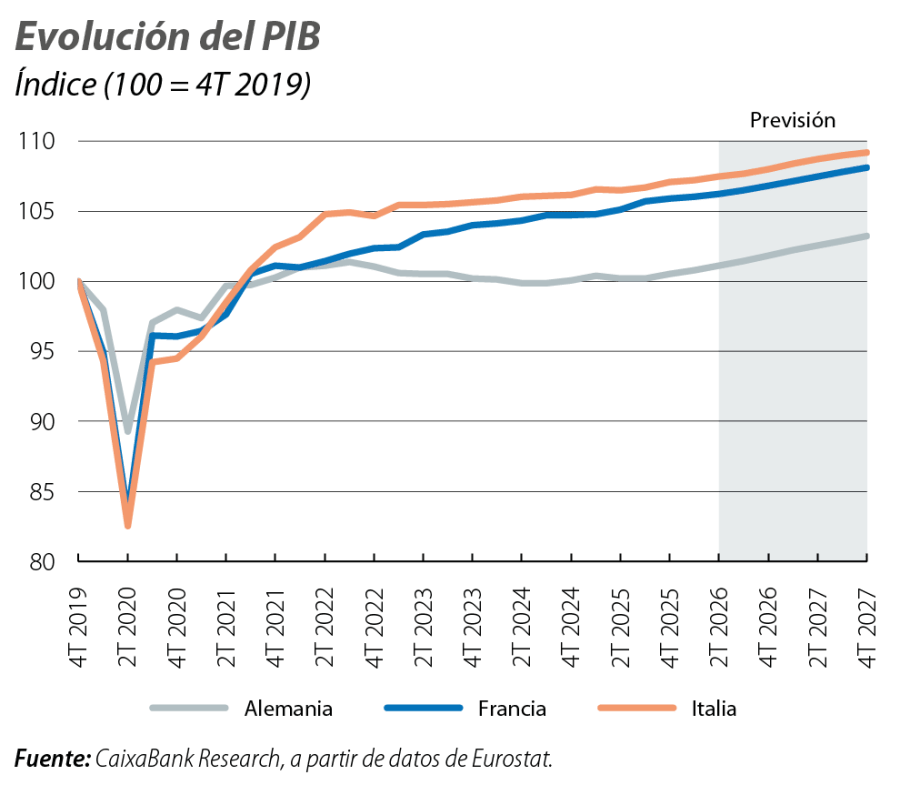

La eurozona mantendrá ritmos de crecimiento modestos (algo por encima del 0,3% intertrimestral de media), para alcanzar un 1,3% en 2026, tras el 1,5% de 2025. Esta aparente desaceleración refleja la normalización del crecimiento en Irlanda hasta ritmos en torno al 3,0% (13,3% en 2025). Sin Irlanda, la eurozona crecería un 1,2% en 2026, tras el 1,0% de 2025. Respecto a la inflación en la eurozona, se mantendrá suficientemente cerca del objetivo del 2% durante el horizonte de previsiones.

Estas perspectivas se sostienen en la reactivación de Alemania, después de cinco años de práctico estancamiento. El despliegue de la bazuca fiscal1 aprobada el pasado año será clave para el crecimiento alemán. El presupuesto para 2026 contempla un aumento del gasto público del 3,5%, un crecimiento cercano al 10% de la inversión gracias al despliegue del Fondo de Infraestructuras (1,3% del PIB hasta 2029, frente al 0,9% de 2025) y un gasto en defensa del 2,8% del PIB (2,0% en 2025).2 Sin embargo, los presupuestos preveían un déficit fiscal del 3,25% en 2025 y del 4,75% en 2026, pero los retrasos en su aprobación y en su ejecución explican que el déficit fiscal de 2025 fuese del 2,5%, tras el –2,7% de 2024: esto supone que en 2025 no hubo estímulo fiscal alguno. Esta circunstancia refuerza las dudas acerca del aprovechamiento del impulso fiscal.3 Con todo, la ganancia de crecimiento respecto a un escenario sin este estímulo fiscal sería de entre 0,4 p. p. y 0,8 p. p.4 en los próximos años, avalando la previsión de un crecimiento alemán del 1,0% en 2026 y del 1,4% en 2027.

En Francia, el crecimiento se mantendría en el entorno del 1% en 2026 y 2027. El presupuesto para 2026, aprobado a comienzos de este año tras arduas negociaciones, contempla un déficit fiscal del 5,0% del PIB (5,4% en 2025) e incluye subidas de impuestos a las grandes empresas y retrasa la entrada en vigor de la reforma de pensiones hasta 2027. La situación fiscal de Francia sigue siendo bastante delicada, lo que presionará los costes financieros, condicionando las decisiones de inversión y consumo de hogares y empresas.

En Italia, el crecimiento se verá limitado por un consumo privado apático y la falta de impulso de la demanda externa. La inversión será el principal motor gracias a los fondos NGEU todavía disponibles antes del vencimiento del programa en agosto. Las condiciones financieras seguirán siendo favorables, apoyadas en una política fiscal de tono neutro (el déficit se recortaría en 0,2 p. p., hasta el 2,8% del PIB). Además, es posible que Italia abandone el Procedimiento por Déficit Excesivo en la primera mitad del año, pudiendo activar la cláusula de escape que permitiría elevar durante cuatro años el gasto en defensa hasta un máximo del 1,5% del PIB anual. En consecuencia, el crecimiento en 2026 sería del 0,8% y podría superar el 1,0% en 2027.

- 1

En marzo de 2025, se aprobó modificar la norma constitucional del freno de deuda para poder financiar un plan de infraestructuras (SVIK, por sus siglas en alemán), dotado de 500.000 millones de euros para los próximos 12 años, y elevar el gasto en defensa desde el 2,0% del PIB en 2024 hasta el 3,5% en 2029, según criterios OTAN. Las inversiones financiadas con cargo al fondo SVIK no computan para el freno de deuda.

- 2

La definición de «gasto en defensa» de la OTAN es más amplia, ya que considera todo aquel gasto en el que se incurre para cubrir todas las necesidades de las fuerzas armadas, con independencia del ministerio en el que se generen (pensiones, gasto en I+D, transporte, coste de misiones en el exterior, etc.). El gasto en defensa que aparece en los presupuestos es inferior, ya que usa criterios internos y, por ejemplo, excluye el gasto de otros ministerios o pensiones militares.

- 3

Algunas críticas al plan son: que no sirva para financiar nuevos proyectos de inversión sino algunos ya existentes, que parte se destine para financiar gasto corriente y que se han sacado inversiones del presupuesto ordinario para financiarse con cargo al SVIK. Véase «German Council of Economic Experts», Annual Report 2025/26, capítulo 2.

- 4

Dado el comportamiento de las cuentas públicas en 2025, y suponiendo que se mantiene la magnitud de ampliación del déficit fiscal estructural recogido en los presupuestos para 2026, el estímulo fiscal en 2025 y 2026 se situaría en torno a 1,0 p. p., casi la mitad de lo que hubiera supuesto si se hubiese cumplido la previsión para 2025. Suponiendo unos multiplicadores entre 0,4 y 0,8, el impulso en crecimiento sería de entre 0,4 p. p. y 0,8 p. p.

EE. UU. afronta otro año con perspectivas positivas

La economía estadounidense acelerará su ritmo de avance en 2026, empezando ya el año con fuerza al compensarse parte de la pérdida de actividad sufrida en el 4T 2025 por el shutdown. La inversión seguirá impulsando el crecimiento gracias al desarrollo y despliegue de la IA. El dinamismo del gasto entre las familias de rentas más altas más que compensará la contención que mostrará entre las rentas más bajas, consolidando la narrativa de un consumo privado evolucionando en forma de K. En balance, el crecimiento en 2026 alcanzaría el 2,6% (2,2% en 2025). Mientras, la inflación seguirá resistiéndose a bajar al objetivo del 2%, sostenida por los aranceles y el dinamismo económico. Así, la inflación general y la núcleo se situarán todavía más cerca del 3% que del 2% en media de 2026, tras el 2,6% de 2025.

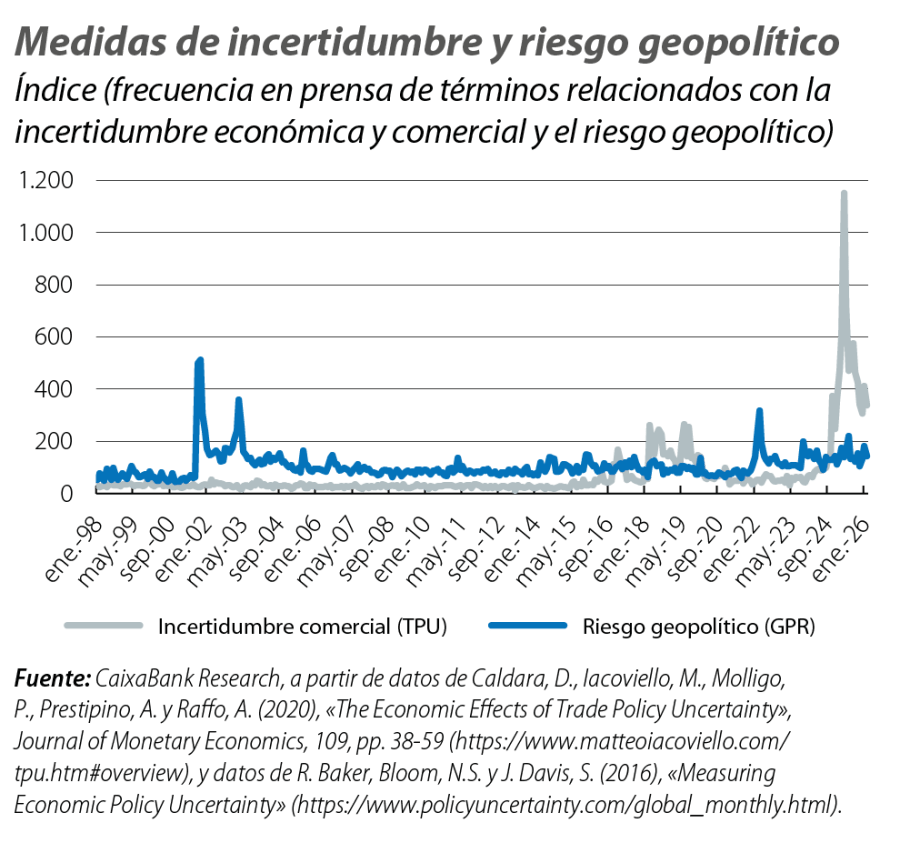

Riesgos

Los riesgos sobre los escenarios globales centrales han aumentado significativamente tras el ataque conjunto de EE. UU. e Israel a Irán, que ha provocado una fuerte subida de los precios de crudo y gas e importantes turbulencias en los mercados financieros. El impacto final de este conflicto dependerá de su duración y alcance geográfico. Si se materializa la subida de precios de la energía que recogen los futuros (una prima de riesgo a corto plazo, pero distensión en los próximos trimestres), el crecimiento previsto para la eurozona se recortaría unas décimas, pero no habría un cambio de narrativa que modificara las tendencias a medio plazo. La inflación podría sufrir un repunte temporal, pero sin alejarla del objetivo de manera preocupante, lo que no afectaría la estrategia de un BCE que se siente cómodo con el depo en el 2,00%. En EE. UU., unos precios de la energía más elevados tienen un impacto asimétrico: elevan la inflación, pero también suponen una mejora de la balanza comercial y en el crecimiento (EE. UU. es exportador neto de petróleo y gas). Esta combinación favorecería un sesgo algo más restrictivo para la Fed, reforzando la visión de que no tiene prisa en volver a recortar los tipos.

El conflicto en Irán se añade a los ya existentes: Ucrania, escaso margen fiscal en las economías industrializadas y riesgo de correcciones bruscas en los mercados financieros por las elevadas expectativas y valoraciones ligadas a las empresas de IA. Asimismo, se debe consignar como un importante riesgo para el escenario el recrudecimiento de la incertidumbre comercial tras el varapalo del Tribunal Supremo a buena parte de los aranceles implementados por Trump (véase «10 preguntas sobre el dictamen arancelario del Tribunal Supremo de EE. UU.» en este mismo Informe Mensual).