Mapa de exposición y relevancia geoeconómica de Oriente Próximo

Las cadenas de suministro globales se han visto sacudidas, una vez más, tras el ataque conjunto de EE. UU. e Israel a Irán y la posterior extensión del conflicto a otros países de Oriente Próximo. Con las reservas propias de la incertidumbre actual sobre su severidad y duración, este nuevo shock se perfila como la mayor disrupción del comercio internacional desde la COVID-19.

A su relevancia como una de las principales zonas productoras de petróleo, gas y derivados químicos del mundo, se suma una posición geográfica estratégica para el transporte marítimo de mercancías y el transporte aéreo de pasajeros entre Europa y Asia. Todo ello hace que el encarecimiento de los inputs y la falta de suministros críticos vuelvan a preocupar al tejido productivo internacional (que, en el caso europeo, apenas empezaba a recuperarse de los efectos de la invasión rusa de Ucrania)1 y, en última instancia, a los hogares por la potencial erosión de su capacidad adquisitiva.

- 1

Véase el Focus «Caracterización del ciclo económico en la UE: ni transversal, ni robusto» en el IM01/2026.

Un efecto sectorial asimétrico ante el encarecimiento global de los inputs energéticos

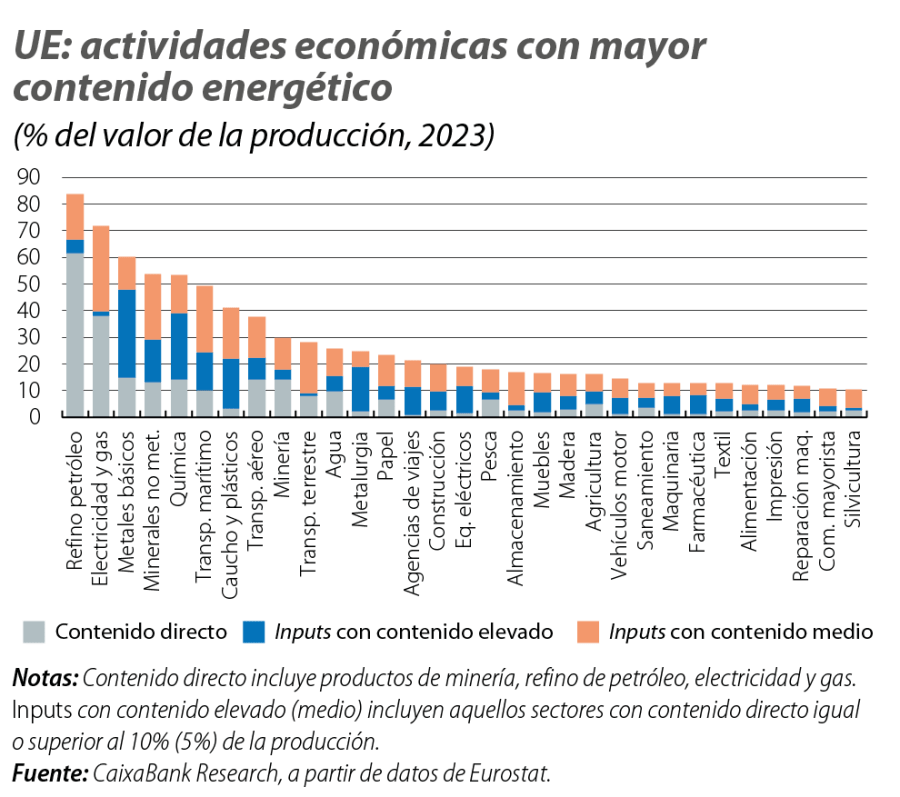

Asia es el principal destino de las exportaciones de petróleo y gas de Oriente Próximo, mientras que en Europa la dependencia directa es más moderada, aun siendo relevante para algunos países.2 Con todo, la naturaleza global de los mercados de materias primas hace que el shock se haya transmitido también a geografías con fuentes de aprovisionamiento alejadas del conflicto, e incluso bien abastecidas, como Norteamérica. De esta forma, empresas intensivas en petróleo y gas de todo el mundo han quedado expuestas a un encarecimiento de sus costes de producción. Los sectores con mayor exposición directa son el refino y la generación eléctrica, la industria química y metalúrgica, los servicios de transporte, los materiales de construcción y la agricultura (véase el primer gráfico, con datos agregados para la UE). A este impacto habría que sumar una segunda capa, a través de los productos derivados: algunos, como los fertilizantes al inicio de la cadena de valor alimentaria, tienen un alcance más específico; otros actúan como bienes intermedios clave para distintas ramas manufactureras, como los plásticos y los metales en la industria automotriz, y otros presentan un impacto más generalizado, como la electricidad, un input crítico para la mayor parte de la actividad económica y especialmente relevante para los centros de datos vinculados al despliegue de la IA.3

- 2

Véase el Focus «El mercado del petróleo, en el mundo de lo desconocido» en este mismo Informe Mensual.

- 3

Prueba de esta relevancia, la Administración Trump firmó, el 4 de marzo, una proclamación con el compromiso de siete empresas tecnológicas para internalizar los costes eléctricos que los centros de datos pudieran generar a los consumidores.

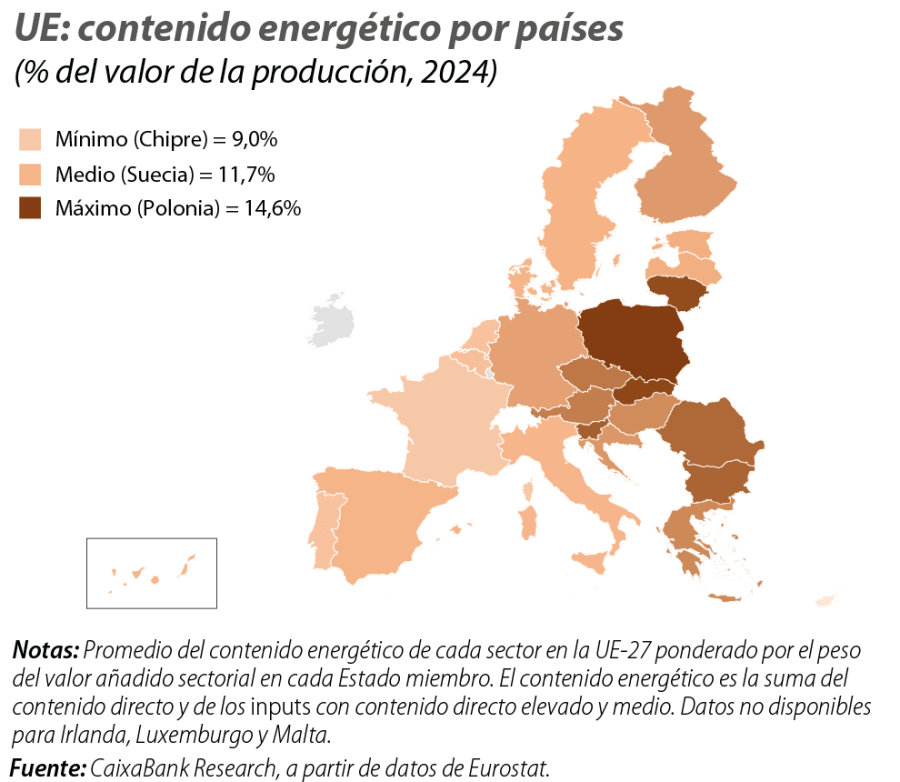

En los últimos años, la UE ha reducido su intensidad energética4 y, tras la invasión rusa de Ucrania, ha hecho grandes esfuerzos de diversificación.5 Sin embargo, todavía mantiene un elevado grado de dependencia externa en sus fuentes primarias de energía. Además, el peso de las renovables en la generación de electricidad convive con un sistema marginalista en el que siguen siendo los combustibles fósiles, en general, y el gas, en particular, los que a menudo determinan el precio.6 Todo ello hace que la sensibilidad europea a los mercados energéticos internacionales continúe siendo elevada. Las diferencias entre países responden, en gran medida, a la estructura productiva y al peso de los sectores intensivos en energía antes mencionados: el este de Europa es la zona relativamente más expuesta, con Polonia, Eslovaquia y Lituania a la cabeza (véase el segundo gráfico), y entre las economías de mayor tamaño, Alemania presenta el mayor porcentaje de contenido energético y Francia el más reducido.

La relevancia geoeconómica de Oriente Próximo, más allá de la energía

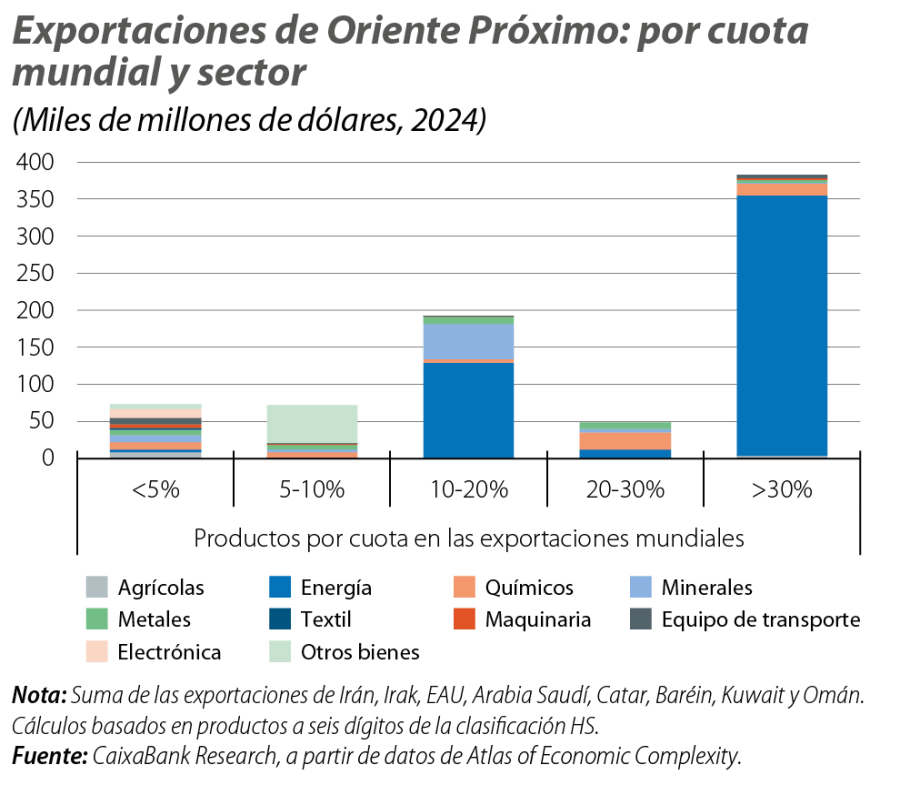

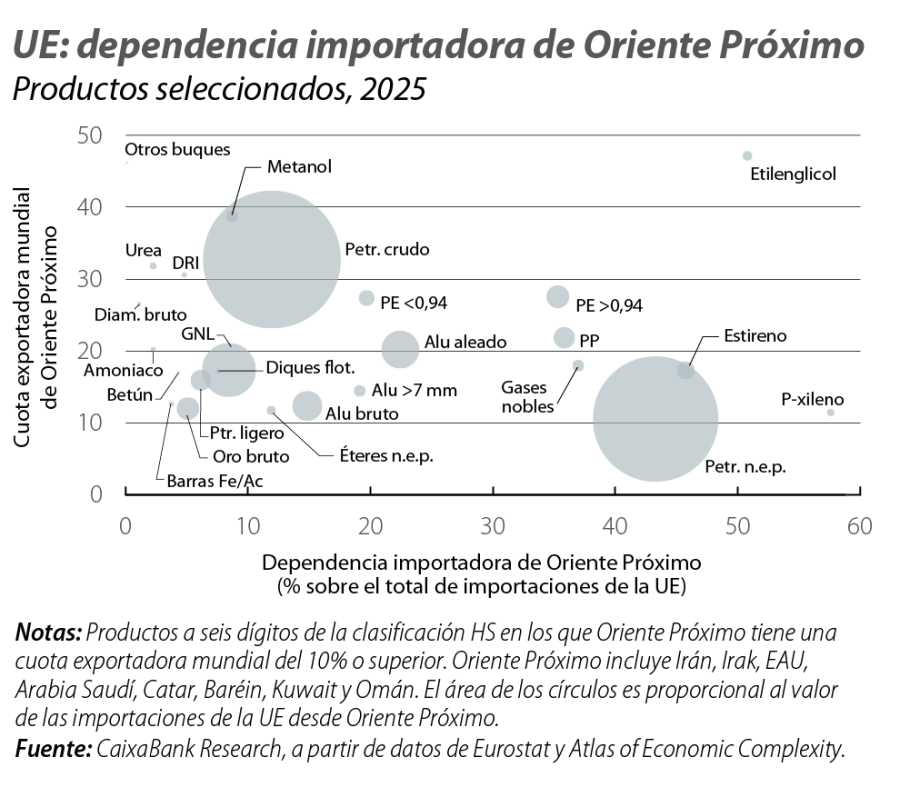

La relevancia económica de Oriente Próximo va mucho más allá de los mercados de petróleo y gas, cabeza más visible, a corto plazo, de los efectos de la guerra. Países como Arabia Saudí, Catar y EAU son importantes productores y exportadores de productos no energéticos, sobre todo en el sector químico y metalífero (véase el tercer gráfico). Entre ellos destacan nutrientes para la elaboración de fertilizantes, como la urea, cuya producción en el conjunto de la región suma cerca de un tercio de las exportaciones mundiales, y de las que India y Brasil son altamente dependientes. También la provisión de materias primas fundamentales para un amplio abanico de productos plásticos, como el etilenglicol, el polietileno (PE) o el polipropileno (PP), que representan más del 25% de la cuota mundial, siendo Asia el principal cliente. También el helio, un gas noble crítico para la industria de semiconductores, del que la región es un proveedor clave y con Taiwán entre los países más dependientes. Y el aluminio y sus aleaciones (cuota del 15%), destinados a la metalurgia, la automoción, la construcción o la maquinaria, del que Europa es uno de los mayores compradores (véase el mapa de principales dependencias importadoras de la UE en el cuarto gráfico).

Además, la región es un nodo estratégico en las relaciones económicas entre Europa y Asia. A la relevancia del estrecho de Ormuz como paso de exportación de petróleo y gas, se suma la del canal de Suez, uno de los choke points más críticos del transporte marítimo mundial de mercancías. Esta segunda vía lleva ya sometida a un considerable estrés, desde finales de 2023, a causa de los ataques hutíes en el mar Rojo en torno al estrecho de Bab el-Mandeb, lo que ha hecho retroceder un 50% el tráfico marítimo por este punto, y ha aumentado la longitud y la duración de la ruta hacia Europa (en 6.500 kilómetros y 10-15 días, respectivamente), desviándola por el cabo de Buena Esperanza.7 Todo ello ha comportado importantes retrasos en la entrega de pedidos y el encarecimiento de los fletes en este trayecto particularmente relevante para mercancías de bajo valor unitario, como cargamentos a granel de cereal y fertilizantes o manufacturas básicas como muebles, textil y juguetes. Esta situación puede verse exacerbada con la extensión del conflicto en Oriente Próximo. Cabe recordar que la UE presenta dependencias muy marcadas con China en minerales críticos para la industria automotriz y tecnológica,8 electrónica de consumo (móviles y portátiles) y equipo eléctrico (electrodomésticos para el hogar, baterías y generadores de uso industrial).9

Por último, también conviene destacar el papel que desempeñan Dubái y Doha como hubs aéreos internacionales. Además de su función como conector intercontinental entre Europa, Asia y África, la región ha ganado un peso creciente como destino turístico y de negocios mediante el impulso de grandes eventos internacionales, congresos sectoriales y un notable desarrollo de infraestructuras hoteleras y de ocio. En 2024, el aeropuerto de Dubái –el segundo más transitado del mundo y el primero en tráfico internacional– alcanzó los 92 millones de pasajeros y el de Doha se acercó a los 53 millones. El agravamiento y la prolongación de la guerra en Irán podría desviar los flujos aéreos y de viajeros hacia otras zonas, y beneficiar potencialmente a Europa, tal y como ocurriera durante la Primavera Árabe en 2010 y, más recientemente, a raíz de los conflictos abiertos de Israel.

- 7

Naciones Unidas (2025), «Review of maritime transport 2025: Staying the course in turbulent waters».

- 8

Véase el Focus «La alquimia de China: cómo transforma minerales críticos en poder global» en el IM01/2026.

- 9

Véase el Focus «Dependencias importadoras y urgencias competitivas para la industria europea» en el IM07/2025.

Geopolítica

Investigamos las principales tendencias geopolíticas y cómo influyen en los mercados financieros y en la economía.