El preu de no construir: com el dèficit d’habitatge explica una gran part de les pressions sobre els preus

En els últims anys, el preu de l’habitatge ha intensificat la tendència alcista i s’ha convertit en una de les principals preocupacions econòmiques i socials d’Espanya. Aquest fenomen s’explica, en gran part, pel dèficit d’habitatge acumulat des del 2021 a causa d’una bretxa persistent entre l’oferta i la demanda. Aquest dèficit d’habitatge és significatiu (estimem que s’apropa al 4% del parc d’habitatges principals a Espanya) i és més elevat a determinades províncies, a grans municipis i a zones turístiques, precisament on s’observen les pressions alcistes més intenses sobre els preus.

El preu de l’habitatge a Espanya ha intensificat la seva tendència alcista en els últims anys i reflecteix un mercat cada vegada més tensionat. Aquest encariment s’explica, en gran part, per un dèficit d’habitatge que respon a un desequilibri persistent entre una oferta encara insuficient i una demanda que continua sent molt dinàmica. Pel costat de l’oferta, tot i que la construcció de nous habitatges va agafant tracció, els nivells actuals continuen sent baixos en termes històrics. Al mateix temps, la demanda s’ha vist impulsada per uns intensos fluxos demogràfics —amb una forta creació neta de llars—, per la compra d’habitatge per part d’estrangers no residents i per l’auge d’usos alternatius, com el lloguer turístic o temporal, que redueixen la disponibilitat d’habitatge habitual. En aquest article, estimem el dèficit d’habitatge acumulat entre el 2021 i el 2024 per províncies i analitzem la seva relació amb el creixement dels preus residencials.

Estimació del dèficit d’habitatge acumulat entre el 2021 i el 2024 per al conjunt d’Espanya

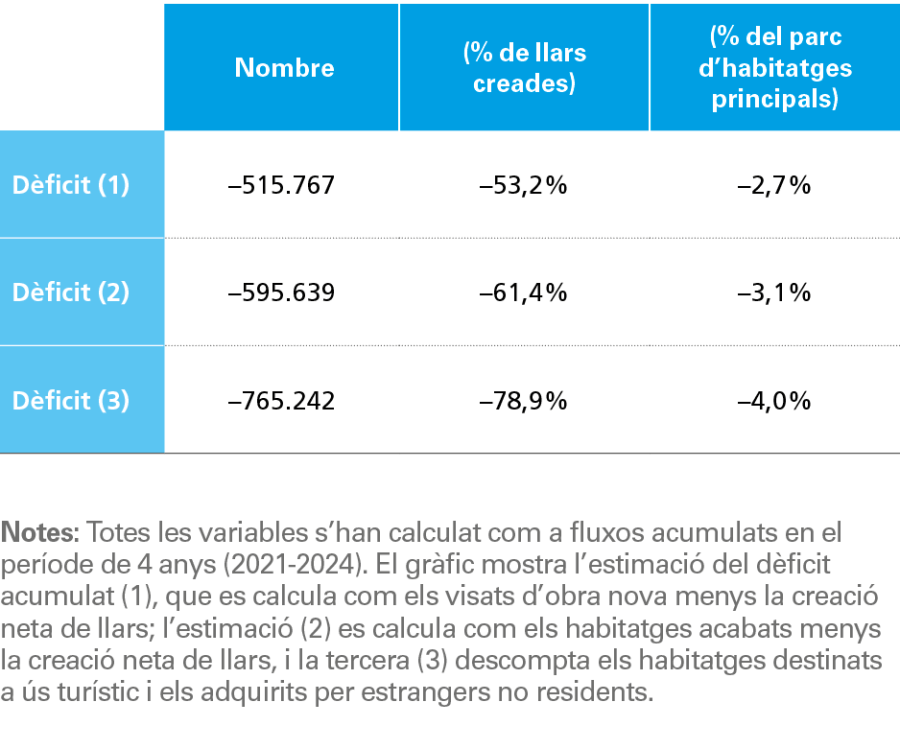

Per quantificar el dèficit d’habitatge a Espanya entre el 2021 i el 2024, s’han utilitzat tres aproximacions complementàries. La primera compara els visats d’obra nova amb la creació neta de llars; la segona, els habitatges acabats amb aquesta creació neta de llars, i la tercera ajusta una mica més l’estimació i descompta els habitatges destinats a ús turístic i els adquirits per estrangers no residents.9 Aquestes aproximacions han de ser enteses com estimacions il·lustratives, l’objectiu de les quals és afinar una mica més el càlcul del dèficit, tot i que continuen sent estimacions imperfectes.

- 9

Totes les variables s’han calculat com a fluxos acumulats en el període de quatre anys. Les dades de llars procedeixen de l’Estadística contínua de població de l’INE. S’utilitza la hipòtesi que el 50% de les compravendes dels no residents són comprades a uns altres no residents i que, per tant, no s’han de restar del parc d’habitatge disponible per a residents. Desafortunadament, no es disposa d’informació sobre el percentatge del parc d’habitatges que és propietat d’estrangers no residents (stock). No s’incorpora una estimació dels habitatges de lloguer temporal, ja que no es disposa de prou informació. D’altra banda, la demanda podria estar subestimada, perquè no es tenen en compte les llars no formades, precisament per les dificultats d’accés a l’habitatge.

Segons la primera estimació, el dèficit d’habitatge acumulat en quatre anys ascendeix a uns 515.000 habitatges, xifra que s’apropa als 600.000 si es consideren els habitatges acabats (en lloc dels visats) i que assoliria els 765.000 si, a més a més, es restessin altres usos alternatius de l’habitatge.10 Això equival al 4,0% del parc d’habitatges principals el 2024 i representa prop del 80% de les llars netes creades. És a dir, el nou habitatge disponible, un cop descomptats els altres usos de l’habitatge, només hauria pogut allotjar el 20% de les llars netes creades, i, en conseqüència, la resta de llars es van allotjar en habitatges secundaris reconvertits en principals.11

- 10

Segons l’INE, l’augment d’habitatges d’ús turístic entre l’agost del 2020 i el maig del 2025 és d’uns 60.000 habitatges. Segons el Ministeri d’Habitatge i Agenda Urbana, el nombre de compravendes d’habitatge per part d’estrangers no residents va ascendir a 218.000 unitats en l’acumulat d’aquests quatre anys. Considerem la meitat d’aquests habitatges en el càlcul del dèficit (3).

- 11

Noti’s que aquest càlcul no implica que les noves llars formades ocupin els nous habitatges construïts o les segones residències reconvertides en principals. L’elevada rotació al mercat de segona mà suggereix que les dinàmiques del mercat són més complexes.

Entre el 2021 i el 2024, es va acumular un dèficit de fins a 750.000 habitatges, cobert, en gran part, per habitatges secundaris reconvertits en principals

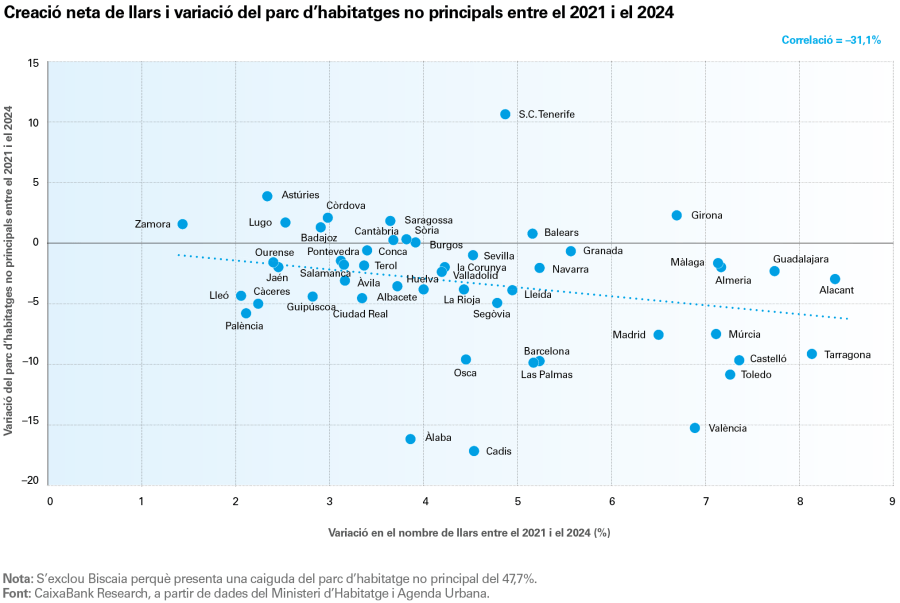

Així ho mostren les dades sobre l’evolució del parc d’habitatge principal i no principal del Ministeri d’Habitatge i Agenda Urbana: entre el 2020 i el 2024, s’ha produït un transvasament significatiu d’habitatges no principals a habitatges principals. En concret, el nombre d’habitatges principals va augmentar en 741.000 en aquests quatre anys, dels quals 360.000 provenien del parc d’habitatges no principals i 381.000 van ser noves incorporacions al parc. Per tant, una gran part de les necessitats residencials dels últims anys s’han satisfet gràcies a la reconversió d’una part del parc d’habitatge secundari a principal, tal com s’observa al gràfic següent.

El dèficit d’habitatge es concentra a les províncies urbanes i a les turístiques, on l’oferta no ha seguit el creixement demogràfic i de la demanda turística

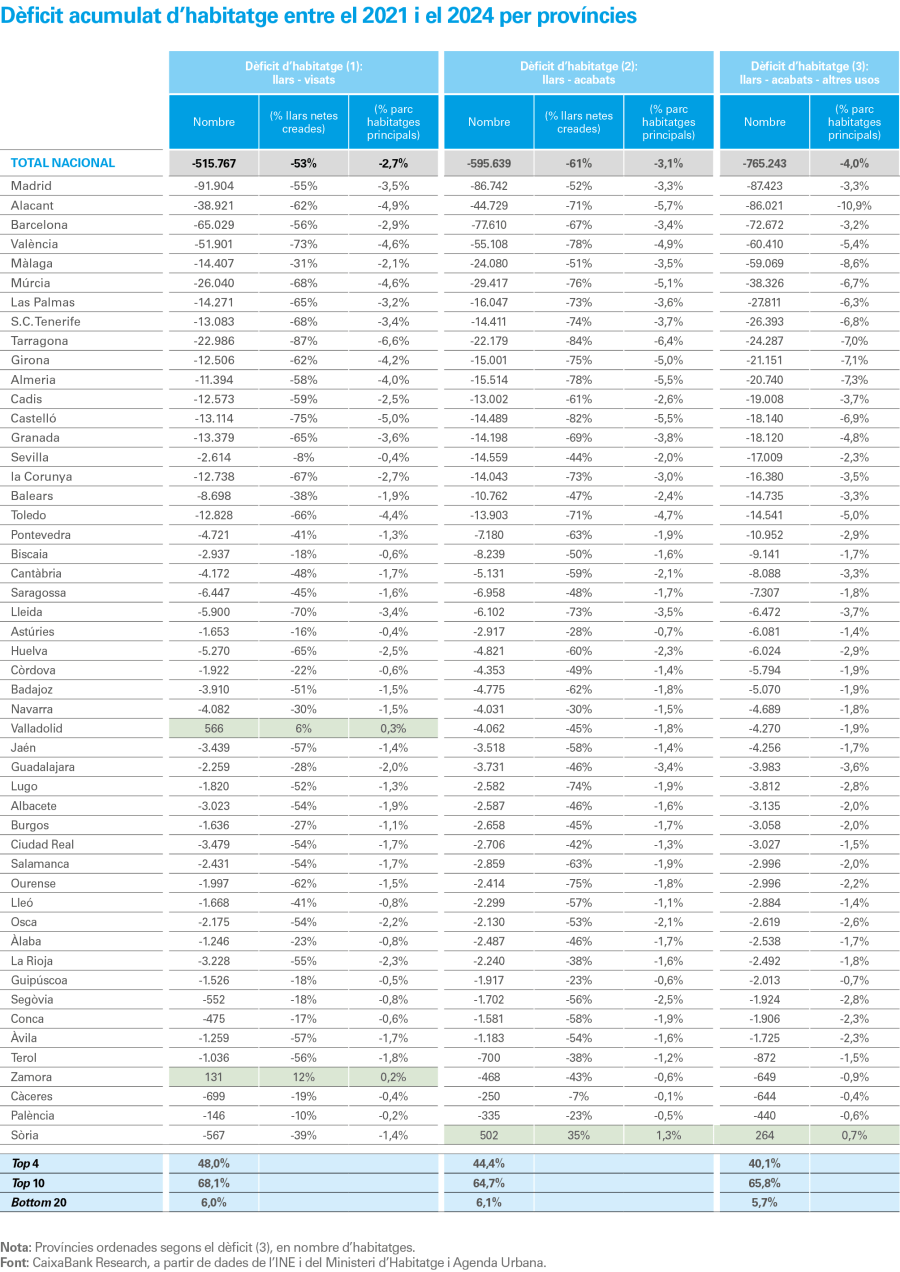

Les dades per província mostren que una gran part del dèficit d’habitatge acumulat entre el 2021 i el 2024 està molt concentrat: les quatre primeres províncies del ranking acaparen entre el 40% i el 50% del dèficit, en funció de l’indicador que s’utilitzi, i el top 10, al voltant de dos terços. En canvi, les 20 províncies amb un dèficit més baix amb prou feines representen el 5% del total (vegeu la taula de la pàgina 17).

No sorprèn que Madrid, Alacant, Barcelona, València i Màlaga siguin les províncies que encapçalen el ranking, perquè les zones urbanes i turístiques són les que han experimentat una major pressió de la demanda, mentre que l’oferta d’habitatge en aquestes localitzacions no ha crescut prou per afrontar aquesta demanda. Així mateix, s’observa una relació negativa entre la creació neta de llars i la variació del nombre d’habitatges no principals (vegeu el gràfic següent). És a dir, a les províncies on hi ha més pressió demogràfica, és on s’ha produït un major transvasament d’habitatges secundaris a principals, la qual cosa també suggereix que el ritme de construcció d’habitatge nou en aquestes localitzacions no és suficient. En aquestes províncies, el grau d’utilització del parc d’habitatges s’ha incrementat de manera substancial en els últims anys. En un futur, aquesta palanca

—transvasament d’habitatges principals a secundaris— podria tenir menys marge per alleujar les pressions demogràfiques.

A l’altre extrem de la taula, trobem les províncies que s’associen a l’Espanya «buidada», com Sòria, Palència, Càceres, Zamora i Terol. Aquestes províncies es caracteritzen per tenir uns creixements poblacionals molt petits. Així, malgrat el poc dinamisme constructiu, el dèficit d’habitatge acumulat amb prou feines representa l’1%-2% del parc d’habitatge. En tot cas, cal remarcar que fins i tot en aquestes províncies s’ha acumulat un cert dèficit d’habitatge, amb comptades excepcions (acolorides en verd a la taula de la pàgina següent).

L’impacte del dèficit sobre el preu de l’habitatge

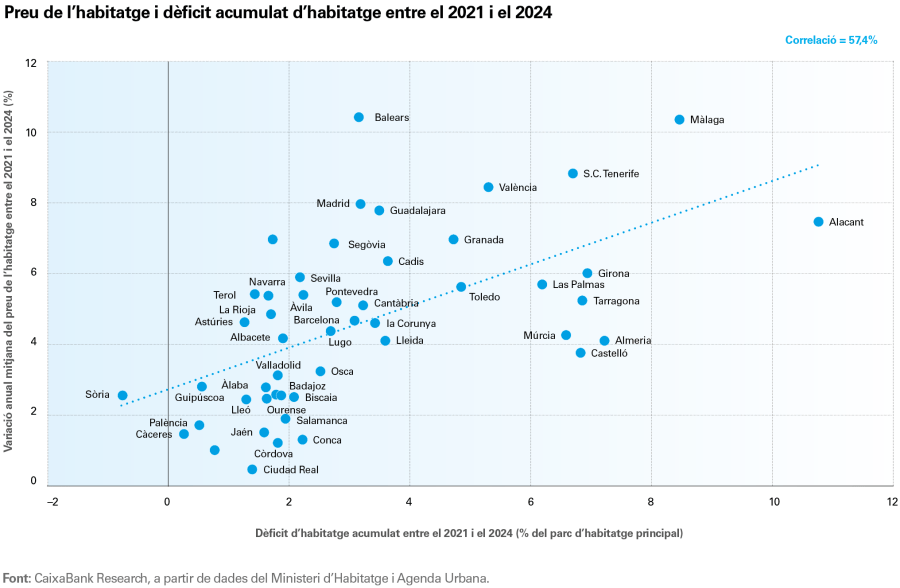

Per províncies, la correlació entre el dèficit d’habitatge i el creixement del preu de l’habitatge entre el 2021 i el 2024 és positiva amb les dues mesures (tant en nivells com en percentatge del parc d’habitatge principal). Aquest resultat suggereix que l’impacte del dèficit d’habitatge acumulat sobre el preu no és menyspreable. Una regressió simple del preu de l’habitatge sobre el dèficit acumulat suggereix que, per cada augment d’1 p. p. en el dèficit, el preu creix, de mitjana, uns 0,6 p. p. més per any. Utilitzant aquesta magnitud com a referència, el dèficit d’habitatge acumulat en el total nacional (765.000 habitatges, xifra equivalent al 4,0% del parc d’habitatges principals) explicaria 2,3 p. p. de l’increment anualitzat del 6,0% registrat entre el 2021 i el 4T 2024. És a dir, el dèficit acumulat explicaria el 39% de l’augment del preu observat en el total nacional. O, dit d’una altra manera, segons aquesta estimació, sense les pressions pel dèficit d’habitatge acumulat, el preu al conjunt d’Espanya hauria augmentat el 3,7% anual de mitjana, en lloc del 6,0% observat.

El dèficit d’habitatge acumulat podria explicar fins al 39% de l’encariment recent

Al gràfic anterior, podem observar que les províncies amb el dèficit més elevat són les que van experimentar un major increment del preu de l’habitatge, com Alacant, Màlaga o Santa Cruz de Tenerife. D’altra banda, destaca el cas de les Balears, la província que va experimentar el major increment del preu de l’habitatge (el 10,4% anual de mitjana), molt similar al de Màlaga, tot i que el dèficit acumulat estimat no és especialment elevat (només el 3,3% del parc d’habitatges principals, inferior a la mitjana nacional). Això podria ser degut a la influència d’altres factors que impulsen el fort repunt del preu a les Balears (com l’atractiu del segment de luxe, entre d’altres). A més a més, la mesura del dèficit utilitzada podria estar subestimada: per exemple, no es tenen en compte les llars no formades a causa de la pròpia dificultat de l’accés a l’habitatge, la qual cosa es reflectiria en baixes taxes d’emancipació i en dificultats perquè les empreses trobin treballadors que puguin traslladar-se a les illes.

En conclusió, aquest senzill exercici simplement il·lustra com el dèficit acumulat d’habitatge en els últims anys podria estar incidint de manera significativa en l’evolució del preu de l’habitatge a Espanya. Les actuals projeccions demogràfiques apunten a una demanda residencial sòlida en els propers anys, la qual cosa subratlla la necessitat de donar un fort impuls a la construcció d’habitatge per evitar que les pressions sobre els preus s’intensifiquin.