Necessitats de finançament del Tresor el 2026: elevades però absorbibles gràcies a la forta demanda

Espanya afronta el 2026 amb unes necessitats de finançament encara elevades, tot i que ho fa en un context fiscal relativament més favorable que el dels seus homòlegs europeus. Malgrat la reducció del dèficit i del deute públic en percentatge del PIB, els elevats nivells nominals i un volum de venciments similar al del 2025 fan que les necessitats de finançament es mantinguin en nivells comparables als dels últims exercicis. En aquest context, la solidesa de la demanda de deute públic –en especial per part dels inversors no residents– permet anticipar una absorció ordenada del volum d’emissions.

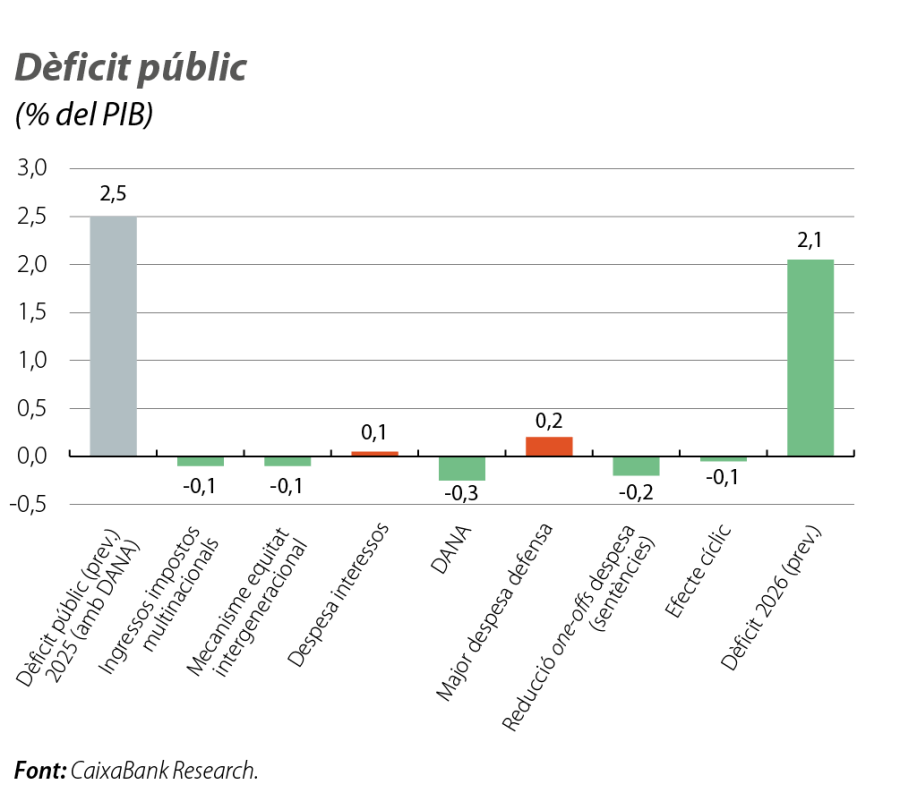

Preveiem que el dèficit públic es reduirà del 2,5% del 2025 al 2,1% del PIB el 2026,1 gràcies, entre altres factors, a la reducció de les despeses extraordinàries –com les ajudes per la DANA i els pagaments judicials (els dos conceptes representaran, el 2025,2 prop del 0,5% del PIB)– i al dinamisme econòmic, tot i que l’augment de la despesa en defensa compensarà parcialment aquests factors. D’aquesta manera, Espanya se situarà en una millor posició fiscal que França (dèficit fiscal del 4,9% del PIB el 2026, segons la Comissió Europea) o que Itàlia (el 2,8%).

Es preveu que els ingressos públics creixin més del 5% interanual,3 una mica per sobre del PIB nominal, mentre que el creixement de la despesa computable neta4 se situaria una mica per damunt del 4,0%, un percentatge superior a l’objectiu del 3,7% pactat amb la Comissió Europea, la qual cosa implicaria, segons les estimacions de la pròpia Comissió, una desviació per valor del 0,3% del PIB, just en el límit del nivell tolerat, de manera que no constituiria un incompliment formal de la senda fiscal acordada ni donaria lloc a l’activació d’un advertiment formal (early warning).5

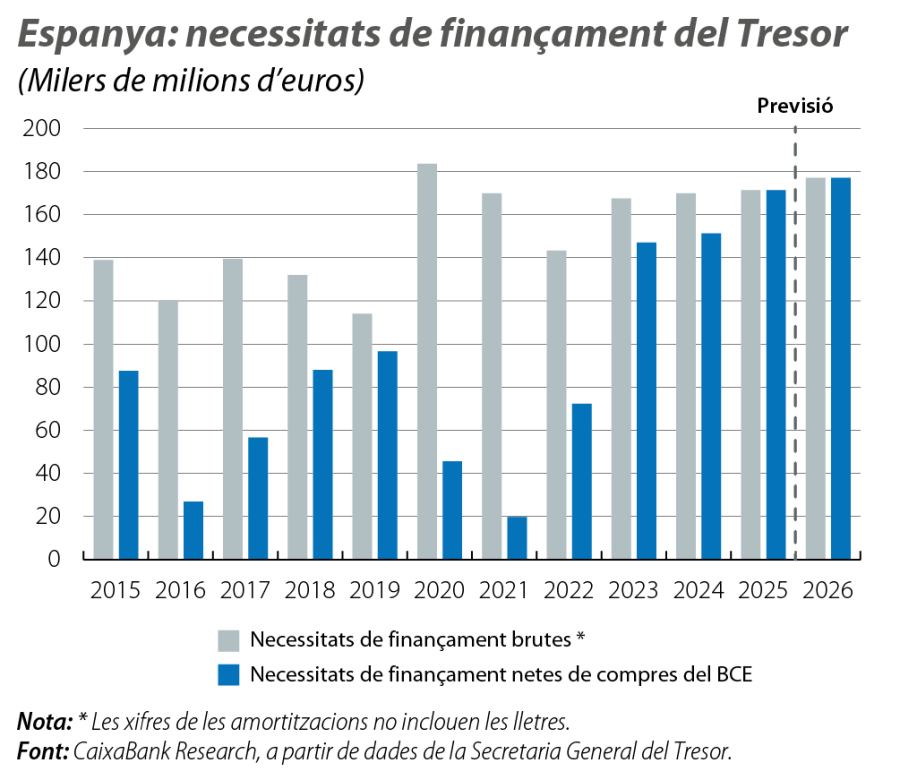

Malgrat que el dèficit públic es continuarà reduint, les necessitats de finançament del Tresor continuaran sent relativament elevades i alineades amb les del 2025. En particular, el 2026, el Tresor preveu una emissió neta de 55.000 milions d’euros, coberta, principalment, mitjançant instruments a mitjà i a llarg termini; 50.000 milions amb aquests instruments, i els 5.000 restants amb Lletres del Tresor. Es tracta d’una xifra molt similar als 54.775 milions del 2025 i als 55.034 del 2024, tot i que és inferior en 10.000 milions a la del 2023. L’emissió bruta de deute a mitjà i a llarg termini, que suma les amortitzacions a les emissions netes, serà de 176.514 milions d’euros, 5.600 milions més que el 2025, i inclourà una amortització prevista del MEDE de 3.643 milions d’euros.

- 3

Vegeu l’«Informe sobre los proyectos y líneas fundamentales de los presupuestos de las Administraciones públicas para 2026», publicat per l’AIReF al novembre.

- 4

La despesa computable neta, rellevant per a les regles fiscals europees, inclou la despesa pública neta de les despeses en concepte d’interessos, de mesures discrecionals relatives als ingressos, de les despeses en programes de la UE compensats íntegrament amb els ingressos procedents dels fons de la Unió, de la despesa nacional en cofinançament de programes finançats per la Unió, dels elements cíclics de la despesa en prestacions d’atur, de les mesures puntuals i d’altres mesures de caràcter temporal. Així mateix, no inclou les despeses associades a la DANA.

- 5

En el nou marc fiscal europeu, l’activació de mecanismes correctius més exigents no depèn de les desviacions puntuals, sinó de la seva persistència i acumulació en el temps. En particular, les regles se centren en la identificació d’incompliments sostinguts de la senda de despesa pactada, avaluats mitjançant un compte de control acumulat, així com en l’absència de mesures correctores creïbles. D’aquesta manera, una desviació puntual pot donar lloc a un early warning, però el rellevant per escalar el procediment és la persistència i la falta de correcció. En termes acumulats, el compte de control –considerant les desviacions del període 2024-2026–presentaria, el 2026, una desviació del 0,2% del PIB, molt per sota del llindar màxim del 0,6%. Aquest resultat ve afavorit pel fet que, el 2024, el creixement de la despesa primària neta es va situar molt per sota de l’objectiu, amb un marge al voltant del 0,4% del PIB.

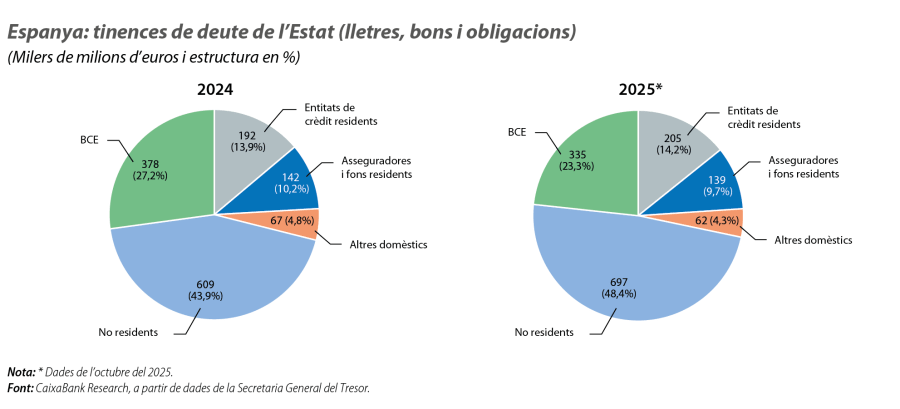

El suport internacional i la robustesa de la demanda seran determinants. El BCE continuarà sense reinvertir venciments, la qual cosa reforça la importància de l’atractiu del deute espanyol en un context de tipus més alts que el 2016-2022. El menor protagonisme del BCE és compensat amb escreix pels no residents, ja que, en els 10 primers mesos del 2025, els inversors no residents van incrementar les tinences de bons i d’obligacions (excloses les lletres) en 74.300 milions d’euros, molt per damunt de la mitjana històrica (+19.200 milions anuals d’augment de les tinences, de mitjana, durant el període 2003-2023), i van incrementar la participació en les tinences de deute públic a mitjà i a llarg termini fins al 48,9%, en relació amb el 44,9% del final del 2024. Mentrestant, els inversors minoristes domèstics van reduir les posicions en Lletres del Tresor en 5.800 milions des del final del 2024, una tendència coherent amb les reduccions de tipus dutes a terme pel BCE (malgrat que les seves tinences són 18.000 milions superiors a les del final del 2022, a l’avantsala de les pujades de tipus adoptades després del xoc energètic), tot i que van ser compensades amb escreix per un augment d’11.000 milions en les compres de lletres per part dels no residents. En conjunt, els inversors domèstics concentren el 28,3% del deute públic en circulació, xifra lleugerament inferior al 28,9% del final del 2024, però superior al 26,3% del 2022.

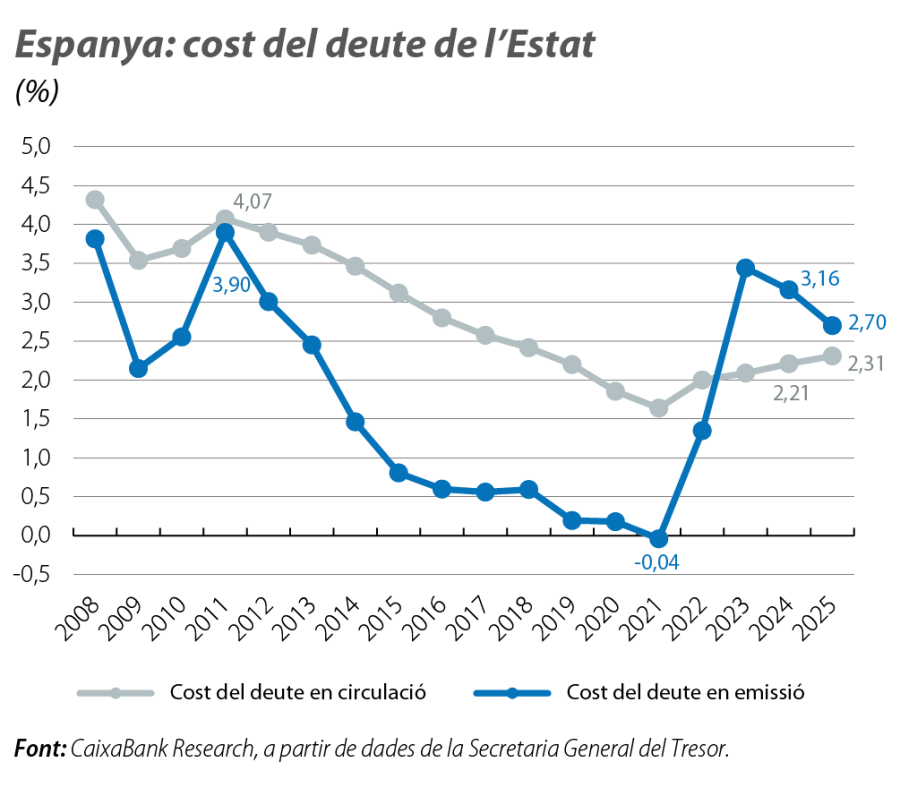

El cost mitjà del nou deute emès per l’Estat el 2025 es va situar en el 2,70%, una reducció de 46 p. b. en relació amb el 2024, coherent amb el descens dels tipus d’interès. Per la seva banda, el cost mitjà del deute en circulació es va mantenir en nivells continguts i va finalitzar el 2025 en el 2,31%, amb prou feines 10 p. b. per damunt del nivell del 2024. Aquest nivell, però, continua sent superior al mínim històric assolit el 2021 (l’1,64%) i reflecteix un fenomen clau: malgrat que els tipus d’emissió han baixat en relació amb el 2024, continuen per damunt del cost mitjà acumulat, la qual cosa provoca un repunt gradual del cost mitjà. La vida mitjana es manté estable al voltant dels vuit anys, amb venciments ben distribuïts i amb un baix risc de refinançament (el 13% a un any).6Finalment, estimem que el pagament dels interessos del conjunt de les Administracions públiques, tenint en compte les expectatives de mercat, podria assolir el 2,5% del PIB el 2026, 1 dècima més que el 2025, tot i que molt per sota del nivell del 2014 (el 3,5% del PIB). Aquest lleuger increment s’explica per la renovació de l’estoc de deute: s’amortitzen emissions antigues amb tipus més baixos que els actuals.

- 6

Vegeu l’«Observatorio de Deuda» de l’AIReF del desembre del 2025.

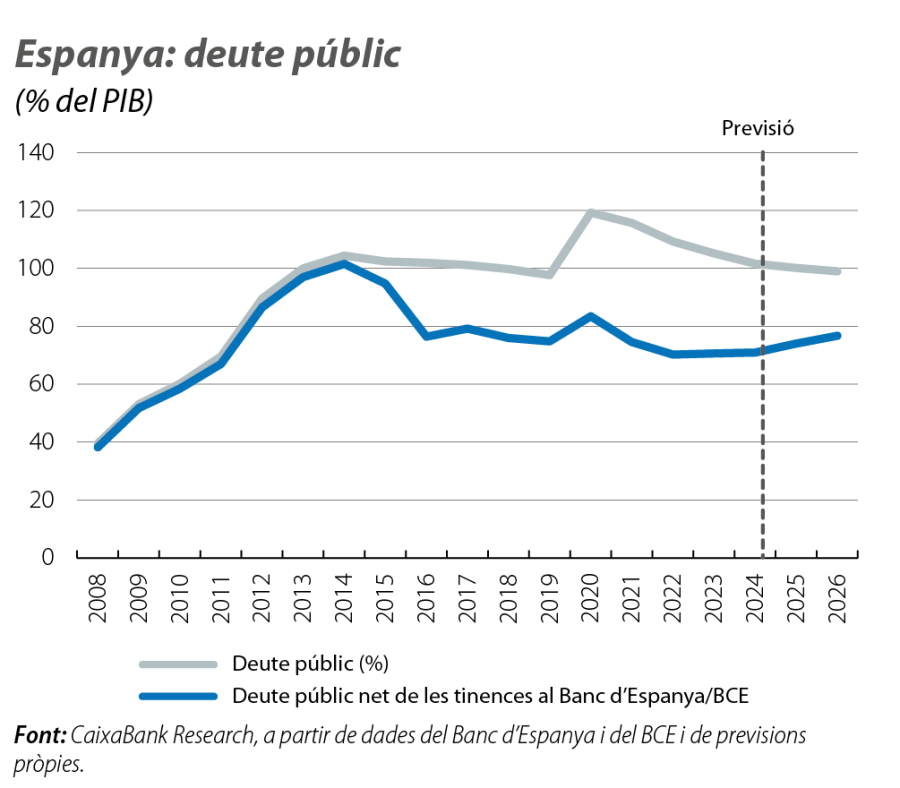

Pel que fa a l’estoc de deute públic, preveiem que el deute públic se situarà al voltant del 99% del PIB al final d’enguany, encara més d’1 punt per damunt del nivell del 2019. Estimem que el 22,5% del total estarà en mans del BCE i que el 77,5% restant quedarà en mans de la resta d’inversors. Així, el deute net de tinences del banc central se situarà al voltant del 76,7% del PIB, en relació amb els nivells molt més alts del passat, com el 101,6% del 2014.

En definitiva, Espanya afronta el 2026 amb unes necessitats de finançament elevades però plenament absorbibles en l’entorn actual de mercat, recolzades en una base inversora sòlida. No obstant això, més enllà del curt termini, el principal repte és la credibilitat de la senda fiscal a mitjà termini. L’augment estructural de la despesa pública –en especial la vinculada a la defensa i a l’envelliment– i la plena aplicació de les noves regles fiscals europees exigeixen una estratègia de consolidació fiscal creïble, gradual i sostinguda per garantir l’estabilitat de les finances públiques més enllà del 2026.7

- 7

Vegeu la nota al peu 3.

Condicions macrofinanceres

Quins factors determinaran l'evolució dels tipus d'interès, de l'sentiment inversor i de les condicions macrofinancieras en general?