Tensions energètiques, inflació i política monetària a la zona de l’euro

Al març, els bombardejos entre l’Iran i els EUA i Israel van causar un estrès notable en les primeres matèries energètiques: el petroli Brent va fluctuar al voltant dels 100 dòlars per barril al llarg del mes i el gas TTF, entre els 50 i 60 euros per MWh. Això apunta a un repunt de la inflació i ha fet que els mercats cotitzessin pujades de tipus en les pròximes reunions del BCE.

L’Iran: un xoc energètic, però no som el 2022

El conflicte a l’Orient Pròxim comporta una disrupció de l’oferta global i, per tant, pot elevar la inflació i frenar l’activitat econòmica. La qüestió és si la magnitud, la persistència i la propagació de les disrupcions acabaran en un canvi de perspectives econòmiques o només en un recalibratge de les previsions. Malgrat que la incertesa és molt elevada, la naturalesa del xoc va portar records de la invasió russa a Ucraïna el 2022. Però la situació és diferent.

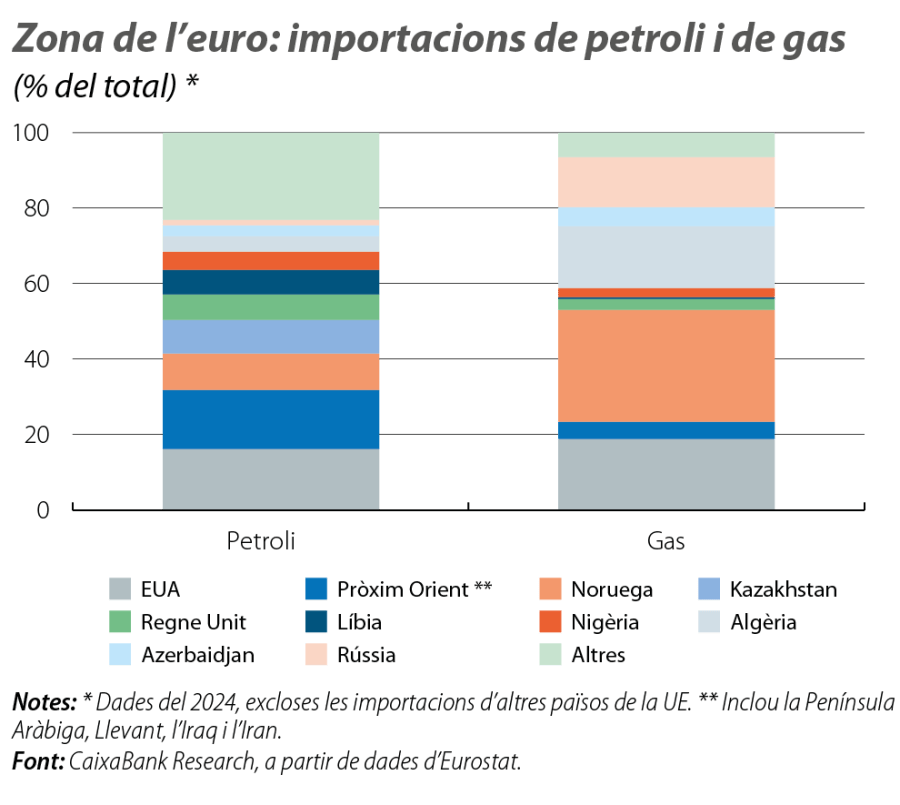

El 2022, l’estrès no va ser només una qüestió d’encariment del gas i del petroli, sinó també un problema dels fluxos d’energia mateixos: Europa va haver de reconfigurar les cadenes de subministrament per la seva elevada dependència de Rússia. En canvi, les dependències directes que té Europa del Pròxim Orient són contingudes (vegeu el primer gràfic) i la disrupció de subministraments afecta, sobretot, Àsia.

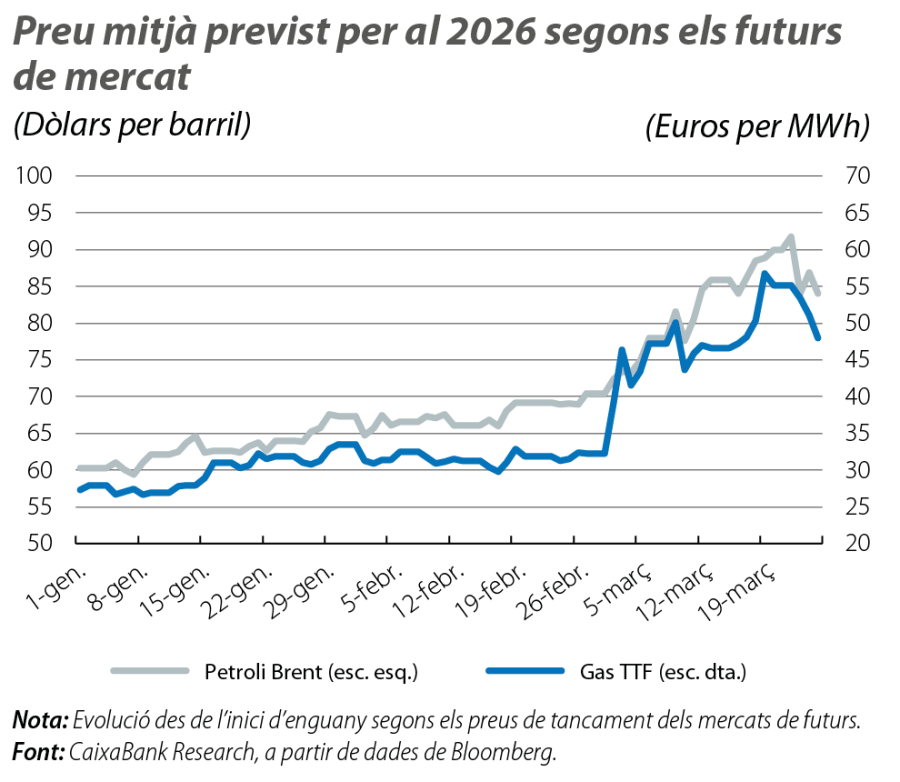

Pel costat dels preus, entre el febrer i el març, els mercats de futurs van passar de cotitzar unes mitjanes per al 2026 de 65 dòlars per barril de Brent i de 30 euros per MWh de gas TTF a 80-90 dòlars el Brent i 45-55 euros el TTF (vegeu el segon gràfic). Malgrat la rellevància del canvi, la sacsejada va ser molt més forta el 2022: si, cap a la meitat del 2021, es cotitzaven uns preus respectius per al 2022 de 70 dòlars i de 25 euros, en la mitjana de l’any, van acabar sent de 100 dòlars i de 130 euros i van desembocar en una inflació energètica anual de gairebé el 40% a la zona de l’euro.

L’entorn macroeconòmic i monetari també és diferent. El 2022, la guerra va confluir amb la reobertura postpandèmica de l’economia global, i la interacció entre el xoc energètic i els desequilibris de demanda i d’oferta va causar una tempesta perfecta per a la propagació de la inflació. A més a més, la política monetària es trobava en una posició àmpliament acomodatícia1 que llastava la velocitat de reacció del BCE.

El 2026, el punt de partida situa l’economia europea en una millor posició. Sense els desequilibris ni les pressions en les cadenes globals de subministraments del 2022, l’activitat de la zona de l’euro ha mantingut un creixement moderat, mentre que ja fa trimestres que la política monetària està en una posició neutral i l’estratègia del BCE de prendre decisions «reunió a reunió» i «segons l’evolució de les dades i de les perspectives» li permet reaccionar amb agilitat.

El BCE també compta amb el matalàs d’unes expectatives d’inflació ancorades en l’objectiu del 2% a mitjà termini. No obstant això, aquí pot haver-hi una diferència desfavorable en relació amb el 2022, ja que les expectatives acostumen a veure’s molt influenciades pels records recents: mentre que, el 2022, l’experiència era d’una dècada de baixa inflació, el 2026, continua molt present la memòria de l’última crisi inflacionista.

- 1

Al febrer del 2022, el BCE tenia el tipus oficial en un mínim històric del –0,50% i mantenia polítiques no convencionals, tant amb compres netes d’actius (PEPP i APP) com amb injeccions de liquiditat a llarg termini (TLTRO-III).

Inflació: impactes directe i indirecte

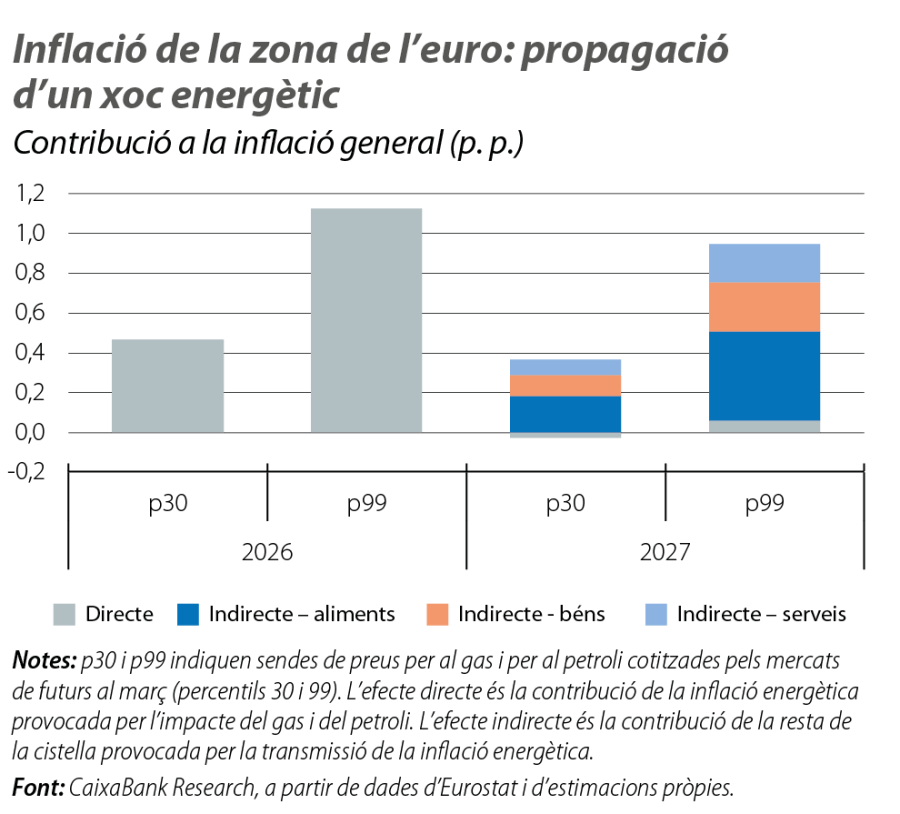

L’energia representa una mica menys del 10% de la cistella de preus (IPCH) de la zona de l’euro, i la seva inflació exhibeix un vincle estret amb els preus del gas i del petroli. Així, estimem que el rang de futurs del Brent i del TTF cotitzats al març es podria traduir en una inflació energètica entre el 5% i el 12% per al conjunt del 2026 a la zona de l’euro, però que després baixaria al 0%-1% de cara al 2027.2 Partint d’una inflació general del 2%, mecànicament l’energia podria comportar un avanç de l’IPCH del 2,5%-3,1% el 2026 per al conjunt de la zona de l’euro, que afluixaria de nou el 2027 fins al 2% (vegeu el tercer gràfic).

- 2

Utilitzem sendes per als preus del petroli i del gas en funció dels futurs referenciats entre el març i el desembre del 2026 i cotitzats al llarg del març passat. El rang s’emmarca entre els percentils 30% i 99% de preus. Aquestes sendes es traslladen a la inflació energètica amb regressions lineals que tenen un bon ajust: una entre el petroli i l’IPCH dels fuels i lubrificants i una altra entre el gas i l’IPCH de l’energia un cop exclosos els fuels.

Un encariment de l’energia persistentment rellevant també pot repercutir sobre la resta dels preus de la cistella de consum a través de les dependències energètiques dels diferents sectors econòmics.3 Les taules input-output de la zona de l’euro mostren la intensitat petrolífera i elèctrica a nivell sectorial i ofereixen una aproximació al potencial d’aquest efecte indirecte sobre la inflació. Per estimar-lo, traslladem les intensitats energètiques de cada sector a les diferents partides de l’IPCH i estressem els seus preus amb el rang d’inflacions energètiques del 5%-12%.4,5 Sota el supòsit que la força de transmissió és proporcional a la intensitat energètica, l’impacte indirecte pot ser rellevant, tot i que, a la pràctica, afectaria la inflació amb retard6 i, probablement, només es materialitzaria amb una intensitat alta (com la predita per l’exercici) en un escenari d’estrès energètic persistentment significatiu.

- 3

Vegeu l’article «Mapa de l’exposició i de la rellevància geoeconòmica del Pròxim Orient», en aquest mateix Informe Mensual.

- 4

Reproduïm la metodologia amb què Fagandini, B. et al. (2024), «Decomposing HICPX inflation into energy-sensitive and wage-sensitive items», Butlletí Econòmic del BCE 3/2024, calculen un IPCH «sensible a l’energia». Després d’assignar la intensitat energètica entre 103 partides de l’IPCH, els traslladem l’encariment de l’energia a partir de la ràtio entre la intensitat energètica de cada component i la de les partides purament energètiques.

- 5

L’exercici identifica els aliments i els serveis relacionats amb el transport i amb la reparació de béns com els més propensos a patir efectes indirectes de l’energia.

- 6

Després del pic de la inflació energètica del 2022, van passar 9 mesos fins al pic de la inflació en els béns no energètics, 10 en aliments i 14 en serveis.

Condicionants per al BCE

Aquest rang d’impactes no difereix gaire del cotitzat pels mercats al març, quan els swaps d’inflació apuntaven a taxes una mica superiors al 3% i al 2,5% a un i a dos anys vista, respectivament. Alhora, els mercats cotitzaven entre 2 i 3 pujades de tipus del BCE al llarg del 2026, amb un tipus depo al final de l’any entre el 2,50% i el 2,75%.

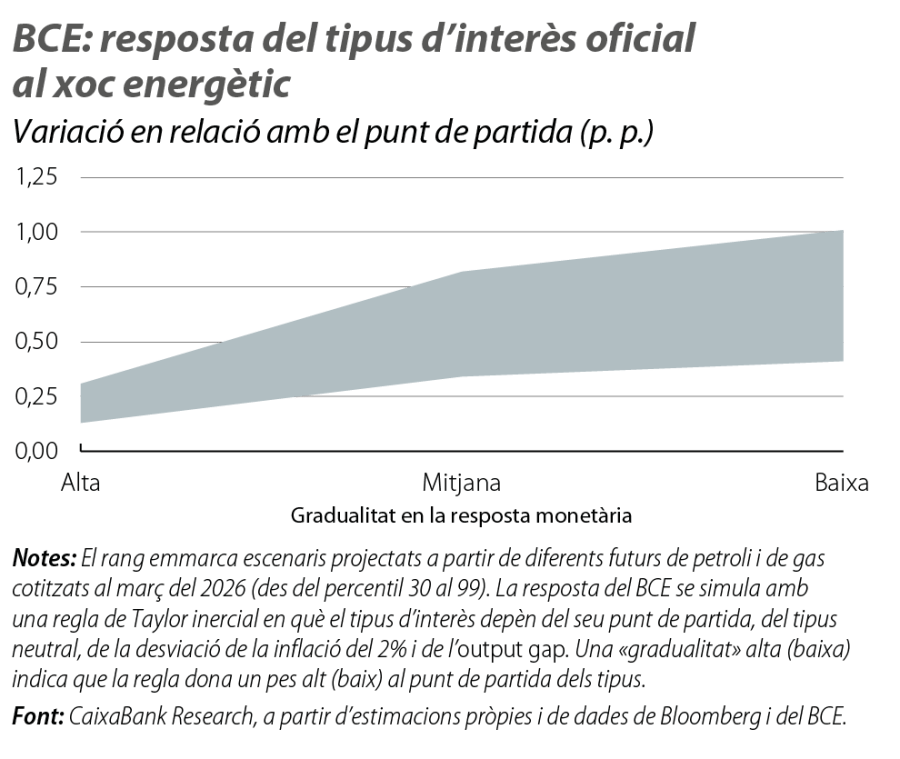

Podem avaluar aquestes expectatives a partir de l’anomenada regla de Taylor, que projecta el tipus d’interès que hauria de fixar el BCE en funció de l’evolució de l’activitat i de la inflació.7 Al quart gràfic presentem un ventall de respostes en funció de les sensibilitats de la inflació analitzades amb anterioritat, dels potencials impactes sobre l’activitat (que, fins al moment, s’estimen continguts)8 i de la gradualitat de la resposta del BCE.

- 7

Basant-nos en Mazelis, F. et al. (2023), «Monetary policy strategies for the euro area: optimal rules in the presence of the ELB», ECB Working Paper, utilitzem la regla: \(i_t=\rho(i_{t-1}-i_{t-1}^\ast)+(1-\rho)\lbrack1,5\cdot({\mathrm\pi}_{\mathrm t}-2)+{\mathrm y}_{\mathrm t}\rbrack\), on i* és el tipus d’interès natural, π és la inflació i y és l’output gap (diferència entre el PIB observat i el potencial). Assumim un tipus d’interès natural nominal del 2% i un output gap inicial de zero. El paràmetre ρ mesura la gradualitat de la resposta.

- 8

Amb el comportament dels futurs energètics al llarg de març, la majoria de les estimacions apunten a un impacte sobre l’activitat marcadament més moderat que sobre la inflació (reflex de la baixa exposició directa de la zona de l’euro i de la seva major resiliència energètica). Així, alimentem la regla de Taylor amb els escenaris de PIB advers i sever que va presentar el BCE el març passat i projectem creixements en el rang del 0,4%-1,2%.

L’exercici no descarta la possibilitat que el BCE amb prou feines reaccioni al xoc energètic, basant-se en la seva transitorietat i en el punt de partida favorable de l’economia i de la política monetària de la zona de l’euro. Així i tot, també es dibuixa la possibilitat d’un escenari en què la combinació d’un xoc energètic més sever i persistent i d’una resposta àgil del BCE propiciï un enduriment dels tipus d’interès semblant al cotitzat pels mercats financers al març. Un escenari en què el BCE passaria d’una política monetària clarament neutral a uns tipus que se situarien entre la banda alta del que encara seria neutral i la banda baixa d’una política restrictiva.

Geopolítica

Analitzem les principals tendències geopolítiques i com influeixen en els mercats financers i en l'economia.