L’entorn macrofinancer rere l’escenari econòmic

El mapa de riscos és exigent, i, a més de la prevalença de les disrupcions geopolítiques, els mercats financers han mostrat sensibilitat a les promeses, als dubtes i a les transformacions de la intel·ligència artificial (IA) i a la sostenibilitat del deute públic.

Les perspectives econòmiques per als propers trimestres se sustenten en una evolució determinada de les condicions financeres.1 L’entorn té el suport d’una política monetària estable i neutral, que ni estimula ni refreda l’economia, i d’un dòlar que manté la relativa feblesa del 2025. A més a més, els preus energètics compten amb un matalàs d’excés d’oferta i d’acumulació d’existències heretat del 2025 que atenua les pressions de la geopolítica. No obstant això, el mapa de riscos és exigent, i, a més de la prevalença de les disrupcions geopolítiques, els mercats financers han mostrat sensibilitat a les promeses, als dubtes i a les transformacions de la intel·ligència artificial (IA) i a la sostenibilitat del deute públic. La intensificació del conflicte a l’Orient Pròxim, amb els atacs entre els EUA, Israel i l’Iran, incrementa la incertesa i els riscos a la baixa, com ho discutim al final d’aquest article.

- 1

Vegeu els Focus «Què esperar de l’economia internacional el 2026» i «L’economia espanyola el 2026», en aquest mateix informe.

Política monetària i tipus d’interès

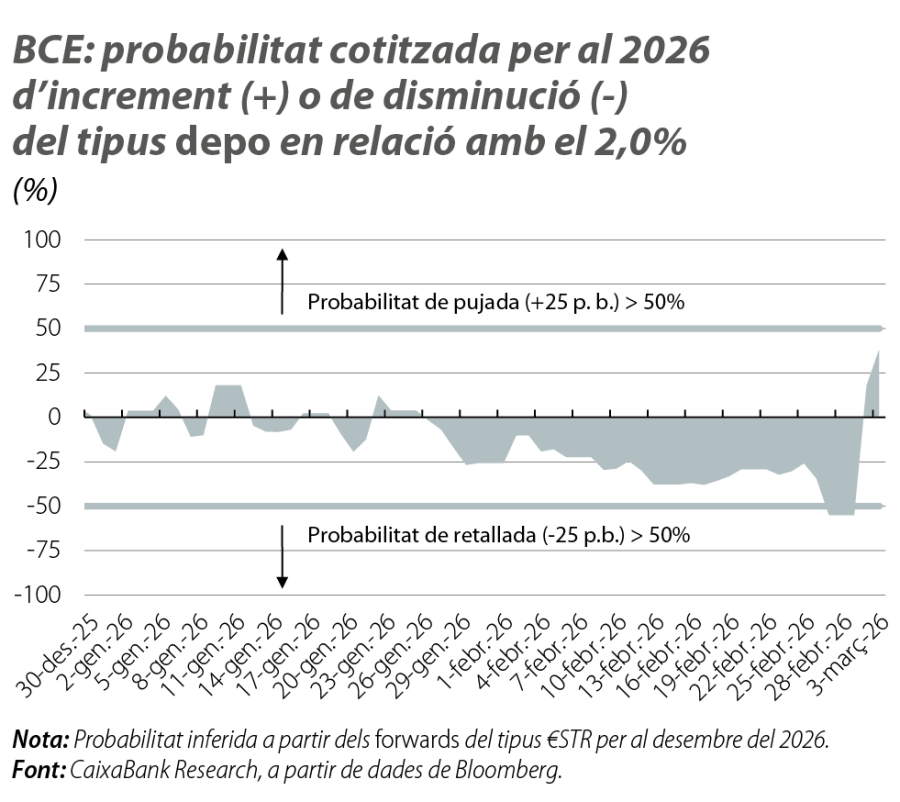

La política monetària del BCE i de la Fed és una de les àncores de l’escenari. La zona de l’euro compta amb la inflació en l’objectiu i amb un balanç de riscos multidireccional –des de disrupcions d’oferta (cadenes globals de subministrament, esdeveniments meteorològics extrems, preus de l’energia), fins a tensions comercials i el redreçament exportador de la Xina cap a la UE. Així, el BCE ha optat per reservar la pólvora, per reavaluar amb freqüència l’escenari i per mantenir una política estable mentre els riscos no decantin l’economia cap a un costat o cap a l’altre. Les nostres previsions descansen en un tipus depo en el 2,00% en els propers trimestres, el mateix que cotitzaven els mercats financers fins que la intensificació del conflicte a l’Iran va fer virar el sentiment (vegeu el primer gràfic).

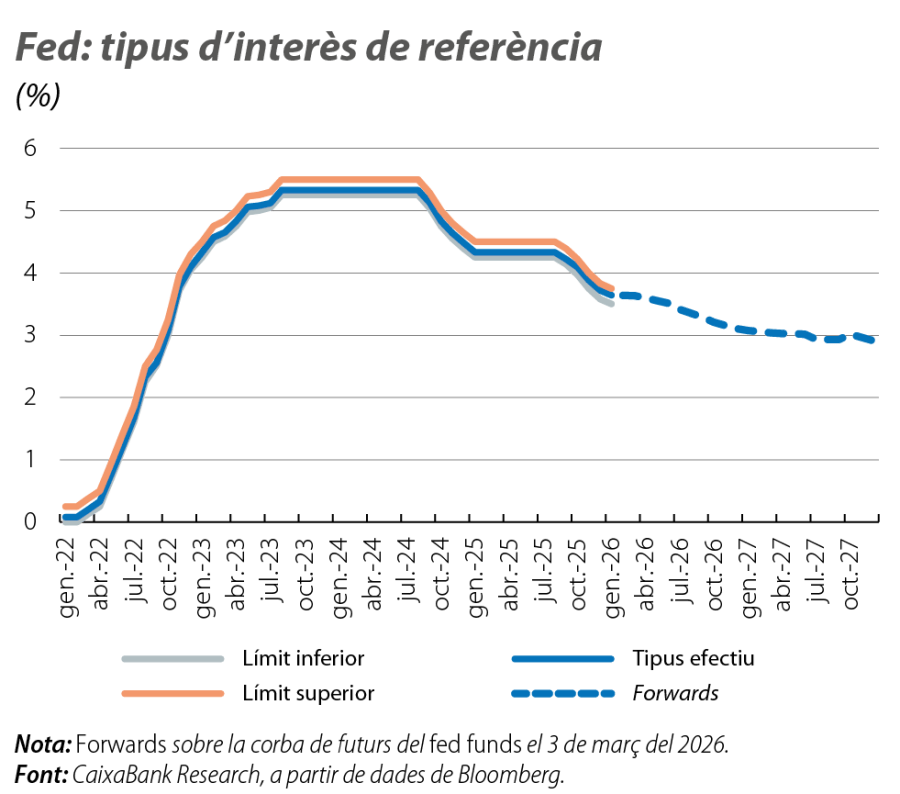

Als EUA, la narrativa és diferent, però el resultat és relativament similar: el refredament gradual del mercat laboral i la moderació de la inflació al final del 2025 ofereixen un marge per a alguna retallada addicional, tot i que la solidesa del creixement suggereix que la Fed és a prop del final del cicle de baixades. El nostre escenari preveu dues retallades més, que durien el fed funds a l’interval del 3,00%-3,25%, un nivell coherent amb unes condicions monetàries més neutrals i al qual també apunten les expectatives dels mercats (vegeu el segon gràfic).

En paral·lel, el 2026 també serà un any rellevant en el pla institucional. El mandat de Jerome Powell com a president de la Fed venç al maig, i el seu relleu s’ha vist enterbolit per les pressions de l’Administració Trump a favor d’uns tipus d’interès baixos.2 El successor designat, Kevin Warsh, presenta un perfil sòlid (va ser governador de la Fed el 2006-2011), però té un historial erràtic en les seves preferències de política monetària. A més a més, la governadora Lisa Cook està pendent del dictamen del Tribunal Suprem sobre el seu intent d’acomiadament per part de l’Administració. En un pla molt diferent, el relleu a la presidència del BCE està previst per al 2027, mentre que, el 2026, el final de mandat més rellevant és el del vicepresident Luis de Guindos (venç al maig), el testimoni del qual serà agafat per l’actual governador del banc central de Croàcia, Boris Vujčić.

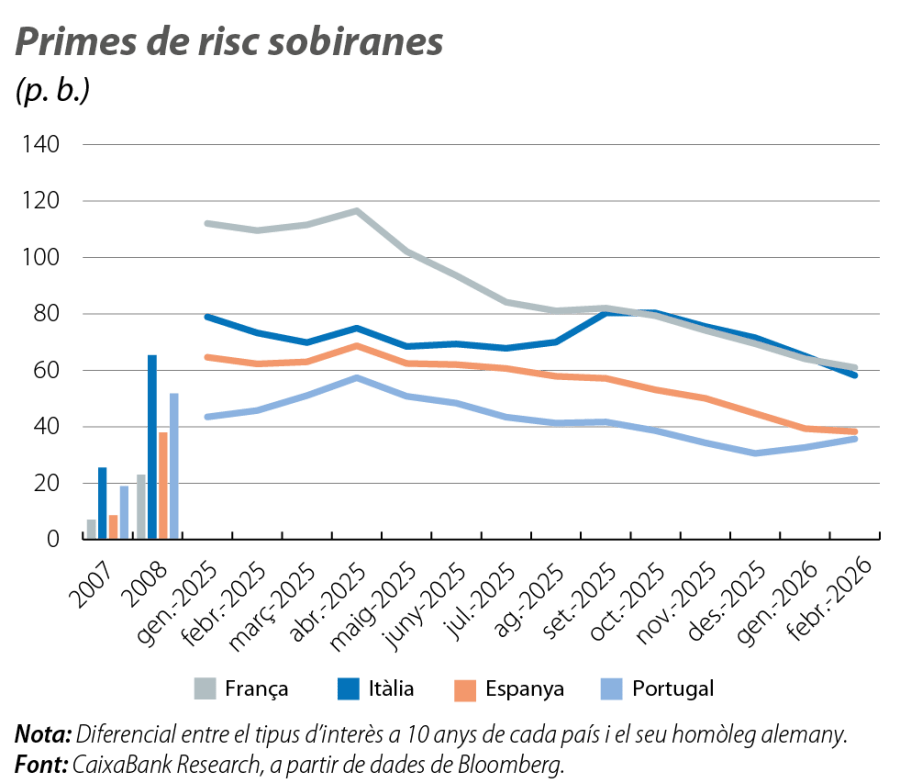

D’altra banda, a la zona de l’euro, cal destacar els mínims de les primes de risc sobiranes, en nivells no vistos en gairebé 20 anys (amb l’excepció de França; vegeu el tercer gràfic). Aquesta moderació ha estat propiciada per una millora dels fonaments macroeconòmics, la qual cosa afavoreix la continuïtat d’un sentiment inversor comparativament favorable per a la perifèria.3

- 2

Una part dels temors es van mitigar quan, al desembre, la Fed va aprovar la renovació d’11 dels 12 presidents de les Reserves Federals regionals (l’excepció, a la Fed d’Atlanta, està justificada per la jubilació del president actual).

- 3

Vegeu el Focus «Primes de risc i macroeconomia: una relació robusta i transversal», a l’IM02/2026.

Tipus de canvi i primeres matèries

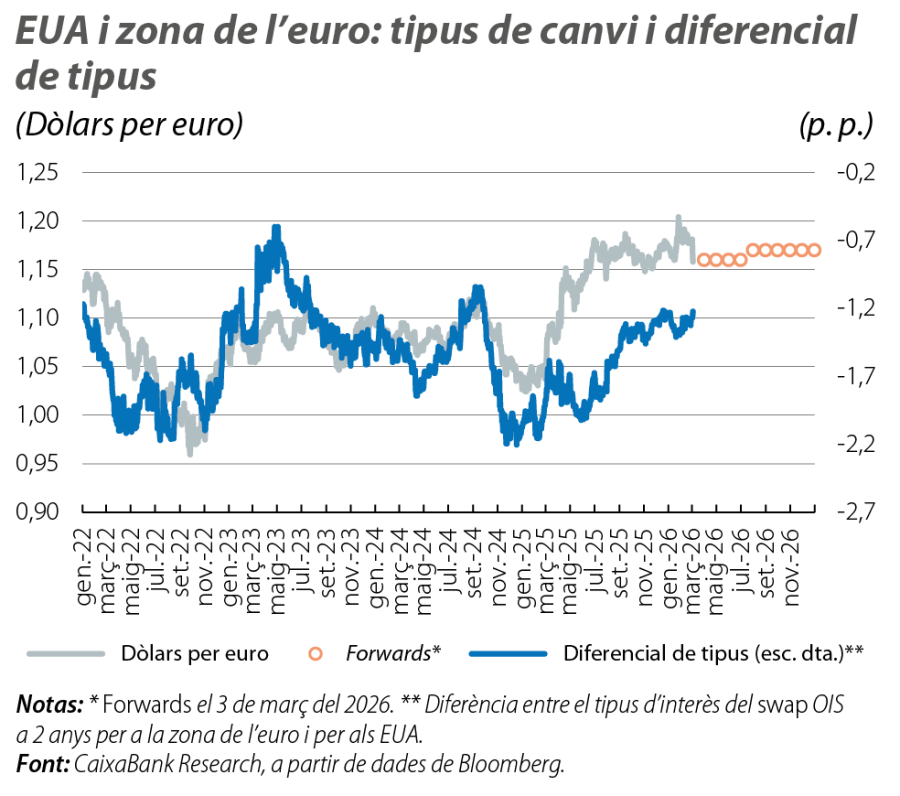

La reducció dels diferencials de tipus d’interès entre la zona de l’euro i els EUA, l’expectativa d’una certa revigorització del creixement europeu i la percepció d’un millor sentiment cap a Europa afavoreixen la continuïtat d’un tipus de canvi euro/dòlar una mica més fort que en la mitjana del 2022-2024,4 tal com ho apunten els mercats.

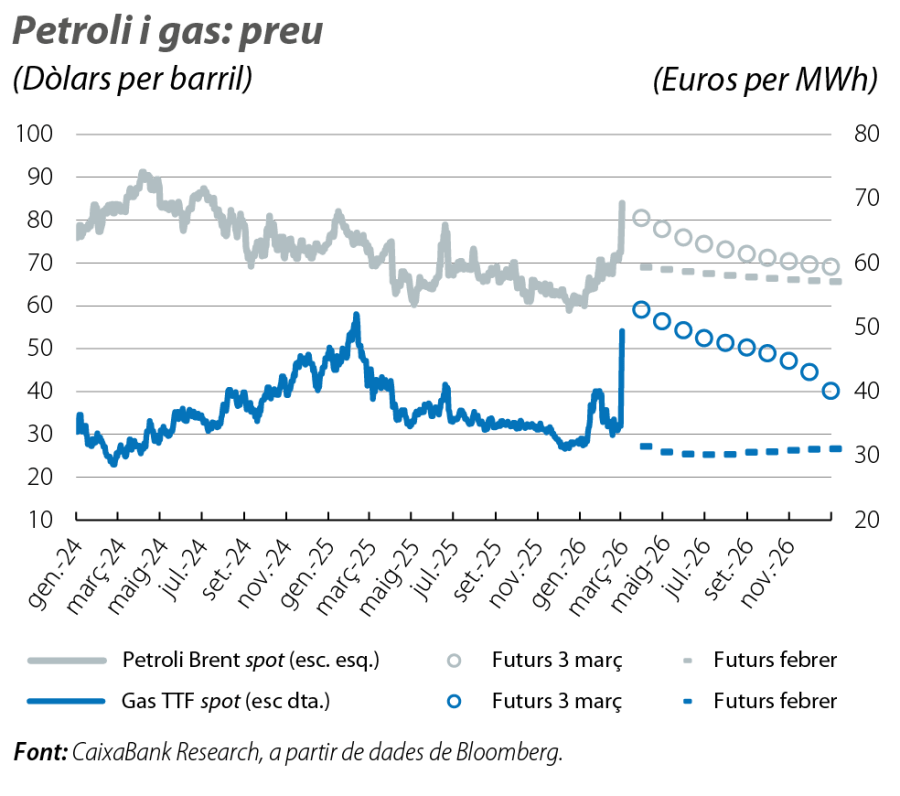

Les perspectives per als preus energètics estan més envoltades d’incertesa des de la intensificació del conflicte entre l’Iran, Israel i els EUA (vegeu el cinquè gràfic). De fons, els mercats del gas i del petroli comptaven amb forces de contenció per una abundància d’oferta que, a més a més, en els últims trimestres, ha comportat l’acumulació d’un matalàs d’existències que ajuda a atenuar l’impacte dels xocs geopolítics.

- 4

Un indici del sentiment és la bretxa oberta entre la depreciació del dòlar enfront de l’euro i el que prediuen els diferencials de tipus d’interès. La depreciació és més significativa si es considera que, segons la predicció convencional, el dòlar s’hauria d’haver apreciat en resposta a un increment dels aranzels (vegeu el quart gràfic i Ostry, D. et al. (2025), «Trading blows: The exchange-rate response to tariffs and retaliations», Banc d’Anglaterra, Staff Working Paper.

Riscos

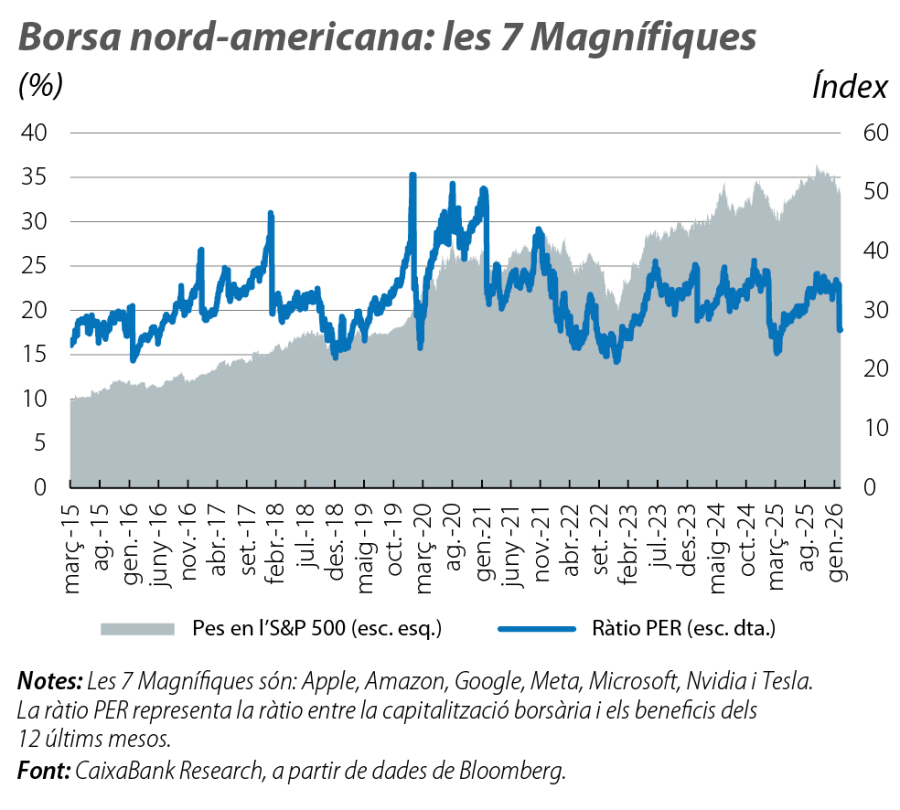

Aquest entorn dibuixa unes condicions financeres amb una estabilitat que no hauria de ser desfavorable per al funcionament econòmic. Però la percepció de risc es continua manifestant episòdicament als mercats. Els conflictes geopolítics continuen en primera línia com a font de disrupcions d’oferta. Al començament de març, el petroli i el gas van patir un fort estrès després dels atacs entre l’Iran i els EUA i Israel, amb uns futurs que, amb molta volatilitat, apuntaven a uns preus, per al conjunt del 2026, notablement superiors al que es cotitzava a mitjan febrer. I amb dos trets addicionals: (i) els preus futurs recollien una distensió al llarg dels següents trimestres, i (ii) fluctuaven amb molta volatilitat (per al petroli, els futurs per al conjunt del 2026 ballaven entre pujades del 10% i del 25%, i entre el 30% i el 70% per al gas). Si es manté la senda recollida en aquests futurs, l’escenari per a l’activitat internacional perdria una mica d’impuls, però, amb el suport de les existències energètiques acumulades a nivell global i amb unes expectatives d’inflació ancorades, no patiria un canvi profund ni necessàriament alteraria substancialment les estratègies d’una política monetària que, en general, parteix de nivells neutrals o una mica restrictius. Un escenari de preus energètics més elevats de manera persistent amenaçaria amb disrupcions més significatives, amb tensions més profundes als mercats financers i amb efectes indirectes sobre la inflació, i podria esperonar un gir hawkish més rellevant en la política monetària. D’altra banda, en el mapa de riscos, cal no oblidar la vigilància sobre les dinàmiques de deute públic a diverses economies avançades (el Regne Unit, França, el Japó i, fins i tot, els EUA han viscut algunes turbulències en els tipus d’interès a llarg termini) ni els riscos financers al voltant de la IA, tant per la seva capacitat de complir les expectatives com d’alterar les estructures econòmiques establertes, en un context de valoracions altes i d’elevada concentració borsària (vegeu l’últim gràfic).