Com ha canviat el perfil de l’estranger no resident que compra habitatge a Espanya?

La demanda d’habitatge per part de compradors estrangers no residents ha crescut amb força en els últims anys, en especial després de la pandèmia, i s’ha consolidat com un dels motors del mercat immobiliari espanyol. Aquest auge respon a alguns atractius que ofereix Espanya, com l’estabilitat econòmica, la percepció de seguretat, la bona connectivitat i una oferta immobiliària encara competitiva. El perfil dels compradors i les zones d’interès s’han diversificat, i ha augmentat la varietat de nacionalitats i d’ubicacions triades: el Regne Unit redueix la seva influència, Polònia entra en el top 5 de compradors, creix l’interès des dels EUA i des de l’Amèrica Llatina, i sorgeixen nous focus d’interès en zones menys tradicionals, com Castelló, Astúries, Huelva i Còrdova.

L’auge de la compravenda d’habitatge a Espanya per part d’estrangers no residents

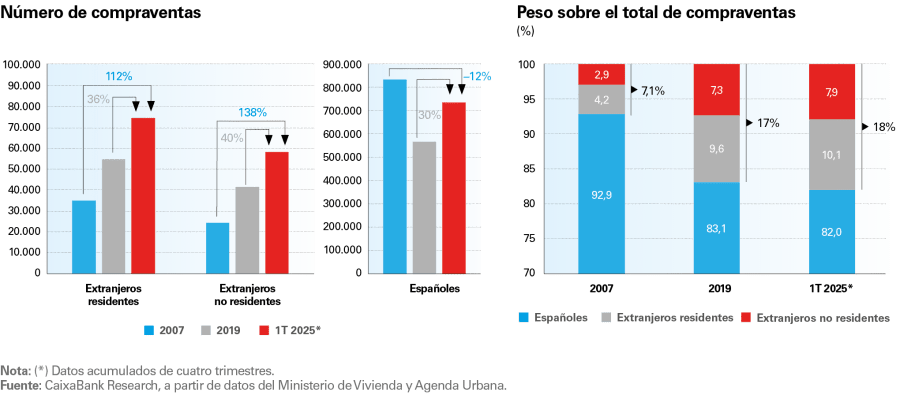

La demanda d’habitatge a Espanya per part d’estrangers ha crescut de forma molt significativa després de la pandèmia i, més recentment, s’ha vist de nou impulsada per la millora de les condicions de finançament. Segons les dades de transaccions immobiliàries del Ministeri d’Habitatge i Agenda Urbana, uns 133.000 habitatges van ser adquirits per compradors estrangers en l’últim any fins al 1T 2025, un 18,0% del total, la qual cosa representa el 37,9% més de transaccions que el 2019 i un màxim en la sèrie històrica, iniciada el 2006.12,13 En comparació, les compravendes per part d’espanyols es troben «només» el 28,0% per damunt del nivell del 2019 i no superen els registres màxims del 2006-2007, la qual cosa mostra el destacat protagonisme de la demanda estrangera en el cicle expansiu actual.

Una gran part d’aquesta demanda procedeix d’estrangers que resideixen a Espanya, un col·lectiu que ha augmentat en els últims anys arran de la considerable arribada d’immigrants al nostre país.14 Així, els residents van copar el 56,2% del total de compravendes d’estrangers en el 1T 2025 (acumulat de quatre trimestres), el 10,1% del total de compravendes, en relació amb el 9,6% del 2019. Aquest col·lectiu, en general, sol adquirir un habitatge a Espanya per motius laborals o educatius, entre d’altres. De fet, comparteixen un patró de compra molt similar al dels residents espanyols en aspectes clau com la localització (generalment en zones urbanes), la tipologia d’habitatge adquirit (preu mitjà similar) i el recurs freqüent al finançament per a la compra.15

- 12

Segons el Col·legi de Registradors, les compravendes per part d’estrangers van representar el 14,4% del total, unes 100.000 compravendes, acumulat de quatre trimestres fins al 2T 2025. En aquest article, utilitzem les dades del Ministeri d’Habitatge i Agenda Urbana i del Notariat perquè distingeixen entre estrangers residents

i no residents. - 13

La mitjana històrica del pes de les compravendes d’estrangers sobre el total és del 14,9% en el període 2006-2024.

- 14

Segons les dades de l’Estadística contínua de població, la població espanyola s’ha incrementat en uns 2 milions de persones entre el 4T 2019 i el 2T 2025, de les quals 1,8 milions són persones de nacionalitat estrangera.

- 15

Vegeu «L’apetència dels estrangers per comprar un habitatge a Espanya després de la pandèmia», disponible a l’Informe Mensual del gener del 2025.

Compravenda d’habitatge segons la residència i la nacionalitat del comprador

No obstant això, la demanda d’habitatge per part d’estrangers no residents és la que més ha incrementat el seu pes relatiu en el total de compravendes, tant si ho comparem amb les xifres anteriors a la pandèmia (+0,6 p. p., del 7,3% del 2019 al 7,9% en el 1T 2025) com en relació amb el cicle expansiu anterior, quan la quota era tot just del 2,9% del total de compravendes el 2007.

Aquests compradors presenten un perfil clarament diferenciat dels residents. Generalment, adquireixen habitatges motivats per raons vacacionals o amb finalitats d’inversió. Solen comptar amb una major capacitat adquisitiva, la qual cosa els porta a preferir ubicacions turístiques i propietats de gamma mitjana-alta o alta. Aquesta tendència influeix directament sobre la demanda a determinades zones, en especial aquelles amb un atractiu turístic o amb una bona rendibilitat potencial. Així, el preu mitjà per metre quadrat dels habitatges adquirits pels no residents va ser de 3.063 euros/m² en el 2S 2024, en relació amb els 1.795 euros/m² dels estrangers residents i amb els 1.713 €/m² dels nacionals. A més a més, l’increment del preu mitjà al qual adquireixen l’habitatge els no residents en els últims anys ha estat molt més significatiu, del 38% des del 2019 (vegeu el gràfic següent). En part, aquesta tendència reflecteix que Espanya s’ha consolidat com una de les destinacions més atractives per a la inversió en immobles de luxe a Europa.

Tot seguit, ens centrarem en aquest col·lectiu, perquè és el que més ha crescut en els últims anys i per la transformació que ha experimentat en comparació amb les dècades anteriors. Els factors que expliquen l’impuls del comprador estranger no resident al mercat immobiliari espanyol són diferents, com el bon moment de l’economia espanyola, la percepció de seguretat i d’estabilitat geopolítica en relació amb altres destinacions, i un preu de l’habitatge que, malgrat la tendència alcista recent, encara manté un diferencial favorable en relació amb els països d’origen dels principals compradors estrangers.

El Regne Unit continua liderant, tot i que redueix la seva influència, i altres nacionalitats augmenten la seva presència

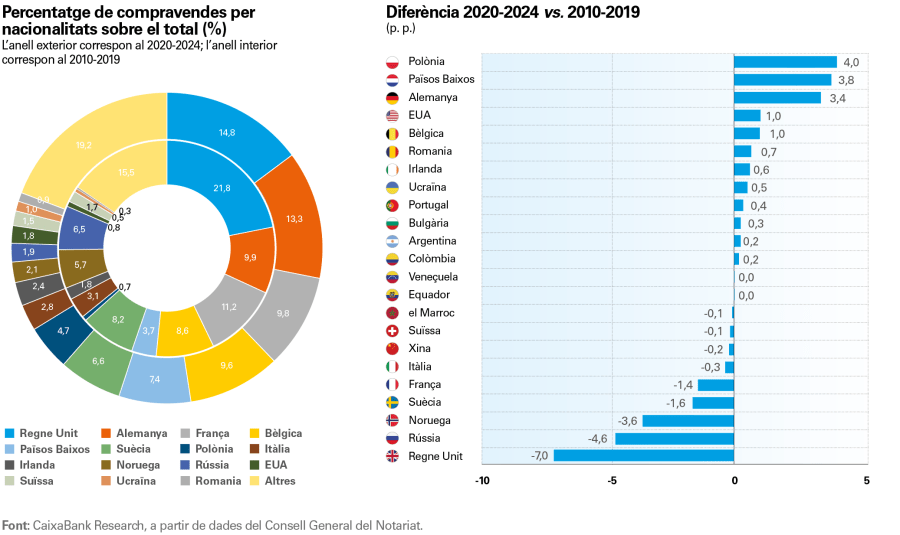

Seguidament, analitzem els canvis en les nacionalitats d’aquests compradors. Per fer-ho, comparem el pes sobre el total en el període recent (mitjana del 2020-2024) amb la dècada anterior (2010-2019). Durant aquests dos períodes de referència, les compravendes d’estrangers no residents han passat d’unes 33.000 transaccions anuals de mitjana a 48.000 en el període més recent, i el seu pes sobre el total de compravendes s’ha incrementat del 8,2% al 9,6%.

El Regne Unit continua sent el principal país d’origen dels compradors estrangers no residents, però la seva quota ha disminuït de manera notable en el període postpandèmia: ha passat de representar el 22% de les transaccions el 2010-2019 a situar-se al voltant del 15% en el període més recent (una caiguda de 7 p. p.). Aquesta tendència descendent s’explica, en gran part, pels efectes del brexit, per la depreciació de la lliura i pel modest funcionament de la seva economia des de la pandèmia. En tot cas, cal assenyalar que el nombre de compravendes per part de britànics s’ha mantingut força estable entre aquests dos períodes, al voltant de les 7.400 compravendes per any. De fet, el descens del pes del Regne Unit reflecteix l’auge comprador d’altres nacionalitats, com veurem a continuació.

Països com Alemanya, Bèlgica i els Països Baixos han guanyat pes relatiu i s’han consolidat com actors clau en la demanda d’habitatge per part d’estrangers no residents. Un esment especial mereix el cas dels estrangers alemanys, perquè les seves compravendes són les que s’han incrementat més en termes absoluts, en unes 3.300 anuals entre aquests dos períodes, i, amb una mica menys de 7.000 compravendes, es van acostant als britànics. En canvi, França i Suècia han perdut una mica de quota en els últims anys, tot i que continuen ocupant posicions destacades en el ranking (tercera i sisena posició, respectivament, en la mitjana del 2020-2024), i cal assenyalar que el nombre de compravendes d’aquestes nacionalitats sí que s’ha incrementat entre aquests dos períodes (unes 1.000 addicionals per any en el cas dels francesos i unes 250 en el cas dels suecs).16

Polònia és la nacionalitat que ha guanyat més pes entre aquests dos períodes: de representar tot just el 0,7% del total en la dècada prèvia a la pandèmia ha passat al 4,7% el 2020-2024. La seva tendència ascendent li ha permès assolir la cinquena posició en el ranking de l’any 2024 i superar Suècia i França.

Malgrat que no se situen entre els principals actors, paga la pena destacar l’interès creixent de compradors procedents d’Ucraïna, de Romania, d’Irlanda i de Portugal. Aquest fenomen reflecteix una diversificació progressiva en el perfil del comprador estranger, vinculada possiblement a factors com la mobilitat intraeuropea, la digitalització del treball i la percepció internacional d’elevada seguretat pública en relació amb altres països, sobretot després de la guerra a Ucraïna (aquest factor pot explicar el repunt de compradors de l’Europa de l’Est, inclosos els ciutadans polonesos).

Fora de l’àmbit europeu, també s’observa un augment de l’interès per part de compradors dels EUA, un fenomen que sembla que va de bracet del notable increment del turisme nord-americà després de la pandèmia.17 Així mateix, es comença a apreciar una major presència de compradors llatinoamericans no residents, en especial procedents de l’Argentina, de Colòmbia i de Veneçuela. Tot i que les seves quotes encara són modestes, el creixement és significatiu: en conjunt, ja representen prop de l’1% de les operacions d’aquest col·lectiu, en relació amb el 0,5% que representaven en la dècada anterior.

- 16

El 2024, les compravendes de francesos es van reduir de manera significativa (4.400, en relació amb les 5.400 de mitjana del 2021-2023), i França va deixar d’estar en el top 5 i va ser superada per Polònia. D’altra banda, les compravendes dels suecs s’han reduït de manera significativa el 2023-2024 (al voltant d’unes 2.600, en relació amb les 4.100 del 2021-2022).

- 17

Les arribades de turistes nord-americans al nostre país s’han disparat en el període postpandèmia, de manera que la seva presència ha augmentat en 1 milió més de turistes, fins als 4,3 milions, entre el 2019 i el 2024. Recentment, s’observa una desacceleració clara de la despesa turística procedent dels EUA, afectada per la incertesa econòmica, per la depreciació del dòlar i pel menor creixement en aquest país. Vegeu l’article «La incertesa i el turisme nord-americà», publicat a l’Informe Sectorial Turisme del 2S/2025.

Principals compradors estrangers no residents al mercat residencial espanyol

Quines són les províncies més atractives per al comprador internacional no resident?

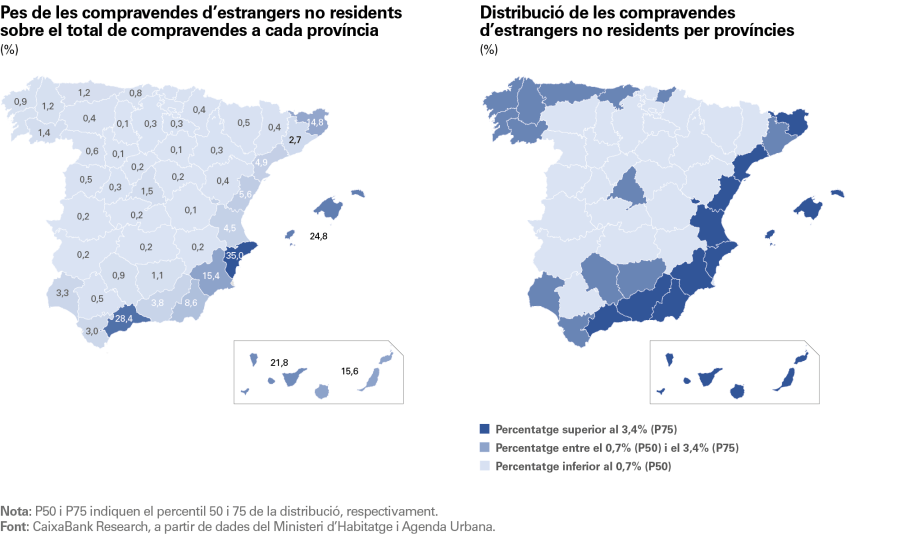

Als mapes següents, amb dades fins al 1T 2025 acumulades de quatre trimestres, es mostra: (1) el pes de les compravendes d’estrangers no residents sobre el total de compravendes a cada província i (2) la distribució del total de compravendes d’estrangers per províncies. Es pot observar com les províncies més atractives per al comprador estranger no resident es concentren, principalment, a l’arc mediterrani i a les regions insulars. Aquestes zones costaneres, de marcat caràcter turístic, han estat tradicionalment les més demandades per aquest perfil de comprador, a causa del seu clima benigne, de la seva àmplia oferta d’oci i de serveis i per la seva bona connectivitat aèria amb els principals països europeus. A més a més, factors com la qualitat de vida, la presència de comunitats internacionals consolidades i la disponibilitat d’habitatges orientats al mercat internacional en reforcen l’atractiu com a destinació preferent per a l’adquisició de segones residències o per a les inversions immobiliàries.

El primer mapa mostra la rellevància dels compradors estrangers no residents en algunes províncies on el seu pes és molt significatiu. Les més destacables són Alacant (el 35% de les compravendes a la província), Màlaga (el 28%), les Balears (el 25%), Santa Cruz de Tenerife (el 22%), Las Palmas (el 15%), Múrcia (el 15%) i Girona (el 15%).

Al segon mapa, que mostra la distribució nacional de les compravendes d’estrangers no residents per províncies, s’observa que el major percentatge de compravendes es concentra a les províncies que conformen l’arc mediterrani, als arxipèlags i a algunes províncies andaluses (el color blau fosc mostra les que presenten un percentatge superior al 3,4%, corresponent al percentil 75 de la distribució). No obstant això, l’interès del comprador internacional s’estén per altres zones. En una posició intermèdia, destaca el nord-oest peninsular —totes les províncies gallegues, Astúries, Cantàbria i el nord del País Basc—, on, malgrat no ser destinacions turístiques massives, el pes dels compradors estrangers no residents supera la mitjana nacional. Madrid, inclosa també en aquesta posició, mereix un esment especial, ja que, malgrat no ser una destinació turística de sol i platja, la seva condició de capital, el seu paper com a centre de negocis i la seva àmplia oferta cultural i d’oci la converteixen en un pol d’atracció per a compradors internacionals. A l’extrem oposat, les províncies de l’interior presenten un pes molt menor (color blau clar, per sota del 0,7%), a causa, probablement, de la seva menor tradició turística i d’una connectivitat internacional més limitada.

Compravendes d’estrangers no residents (1T 2025)

El paper creixent del comprador nord-americà és clau a cinc regions

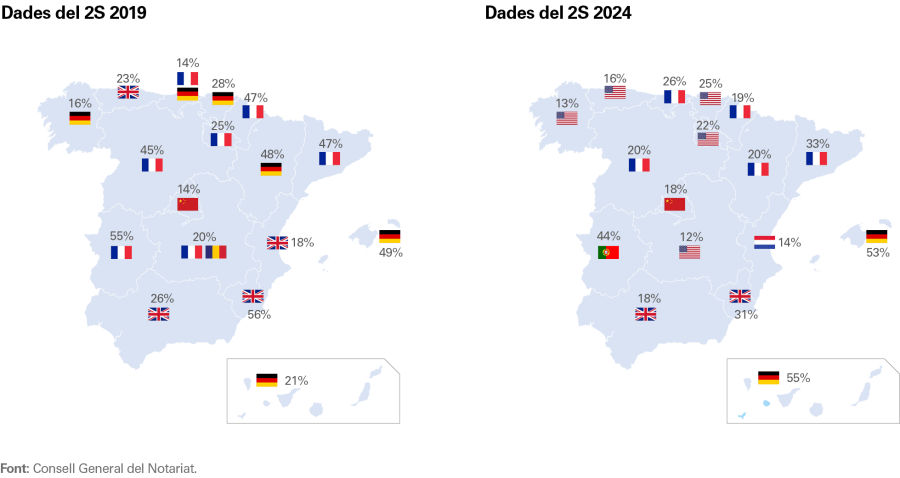

Els següents mapes mostren la nacionalitat més rellevant a cada comunitat autònoma en les transaccions d’habitatge per part d’estrangers no residents el 2019 i el 2024. En primer lloc, observem com la pèrdua de pes del comprador britànic té importants repercussions regionals: mentre que, just abans de la pandèmia, era el principal comprador a quatre comunitats (Múrcia, Andalusia, la Comunitat Valenciana i Astúries), en l’actualitat, només es manté com a principal a Múrcia i a Andalusia, i el seu pes s’ha reduït de forma significativa en els dos casos.

El comprador alemany, malgrat haver augmentat de forma significativa el nombre de transaccions i el seu pes al conjunt d’Espanya, concentra la seva influència als arxipèlags: a les Balears i a les Canàries, aporta més de la meitat de les compres del col·lectiu dels estrangers no residents, amb un fort increment a les Canàries (del 21% del 2019 al 55% el 2024). El 2019, però, era el principal comprador a quatre regions més: Galícia, Cantàbria, el País Basc i Aragó.

El comprador francès diversifica la seva presència en el territori i apareix amb força el nord-americà

Al contrari que l’alemany, el comprador francès ha reduït el seu pes en el total de compres, però continua sent el principal comprador a cinc comunitats (Catalunya, Cantàbria, Castella i Lleó, Aragó i Navarra), tot i que, en general, el seu pes s’ha reduït, la qual cosa mostra, una vegada més, una major diversificació de les nacionalitats que compren habitatge a Espanya.

Finalment, destaca la influència creixent del comprador nord-americà no resident al mercat residencial espanyol: malgrat que, al conjunt del país, amb prou feines representa el 2,6% del total de compres d’aquest perfil, apareix com a principal comprador a cinc comunitats espanyoles el 2024, quan, al final del 2019, no era el principal comprador en cap d’elles: el País Basc, La Rioja, Astúries, Galícia i Castella-la Manxa.

Pes de la compravenda d’habitatge lliure d’estrangers no residents per CA

Dinàmiques territorials de les compravendes de no residents: quines són les destinacions que guanyen o que perden atractiu?

Per identificar canvis en la demanda d’aquest perfil de comprador, analitzem l’evolució del pes de les compravendes realitzades per estrangers no residents entre el 4T 2019 i el 1T 2025 (en els dos casos, dades acumulades de 12 mesos). Els gràfics següents mostren les 10 províncies que han guanyat més atractiu per a aquesta mena de comprador i les 10 que més n’han perdut en aquest període. Aquesta comparació permet detectar dinàmiques territorials rellevants i anticipar possibles tendències en la localització de la demanda internacional.

A grans trets, les províncies que més interès han generat en els últims anys són ubicacions tradicionalment atractives per al comprador internacional. Destaca el cas de Màlaga, que, amb el 28,4% del total de les compravendes a la província, es consolida com la segona de major interès per a aquest perfil de comprador, només per darrere d’Alacant (el 35,0%), i és la que ha guanyat més atractiu en el període postpandèmia. Aquest interès creixent s’explica per la seva potent oferta turística i, més recentment, per la seva notable evolució com a centre econòmic: Màlaga s’està posicionant com a hub tecnològic al sud d’Europa. A més a més, ofereix preus més competitius que Madrid o que Barcelona i compta amb una excel·lent connectivitat internacional, amb vols directes a nombroses ciutats europees. Finalment, les Balears, Santa Cruz de Tenerife i Múrcia completen el ranking de províncies amb un interès creixent per part del comprador estranger no resident.

Màlaga, les Balears i Santa Cruz de Tenerife són les províncies que desperten més interès des de la pandèmia

Convé destacar també els mercats residencials d’altres províncies en què el comprador estranger no resident no tenia tradicionalment un pes significatiu, però que, en els últims anys, han vist un creixement notable d’aquest perfil de comprador, la qual cosa podria estar reflectint un canvi de tendència en les seves preferències. En aquest sentit, destaquen Huelva, Ourense o Lugo, que, malgrat no ser destinacions turístiques consolidades, estan guanyant atractiu gràcies a factors com uns preus més accessibles, una menor saturació i una oferta creixent d’habitatge orientat al comprador internacional. Madrid també apareix com una ubicació que està despertant un gran interès des de la pandèmia.

A l’altre extrem, destaca la pèrdua d’atractiu d’algunes províncies de Catalunya, com Girona i Tarragona, que han vist reduït el seu pes en les compravendes realitzades per estrangers no residents. Aquesta disminució és deguda, en gran part, a un menor interès per part dels compradors francesos, tradicionalment molt presents en aquesta zona i que han començat a diversificar el seu interès cap a altres províncies espanyoles.18 També han perdut atractiu relatiu algunes províncies andaluses, com Almeria o Granada, en benefici, possiblement, d’altres províncies limítrofes que mantenen o incrementen el seu interès, com Màlaga i Múrcia, entre d’altres.

- 18

Segons les dades del Consell General del Notariat, els ciutadans francesos explicaven al voltant de la meitat de les compres a Catalunya el 2019, mentre que, el 2024, amb prou feines van representar el 33%.

Girona, Tarragona, Almeria i Granada són les províncies que han perdut més atractiu per al comprador estranger no resident