¿Cómo ha cambiado el perfil del extranjero no residente que compra vivienda en España?

La demanda de vivienda por parte de compradores extranjeros no residentes ha crecido con fuerza en los últimos años, especialmente tras la pandemia, y se ha consolidado como uno de los motores del mercado inmobiliario español. Este auge responde a algunos atractivos que ofrece España, como la estabilidad económica, la percepción de seguridad, la buena conectividad y una oferta inmobiliaria aún competitiva. El perfil de los compradores y las zonas de interés se han diversificado, y ha aumentado la variedad de nacionalidades y de ubicaciones elegidas: el Reino Unido reduce su influencia, Polonia entra en el top 5 de compradores, crece el interés desde EE. UU. y América Latina, y surgen nuevos focos de interés en zonas menos tradicionales, como Castellón, Asturias, Huelva y Córdoba.

El auge de la compraventa de vivienda en España por parte de extranjeros no residentes

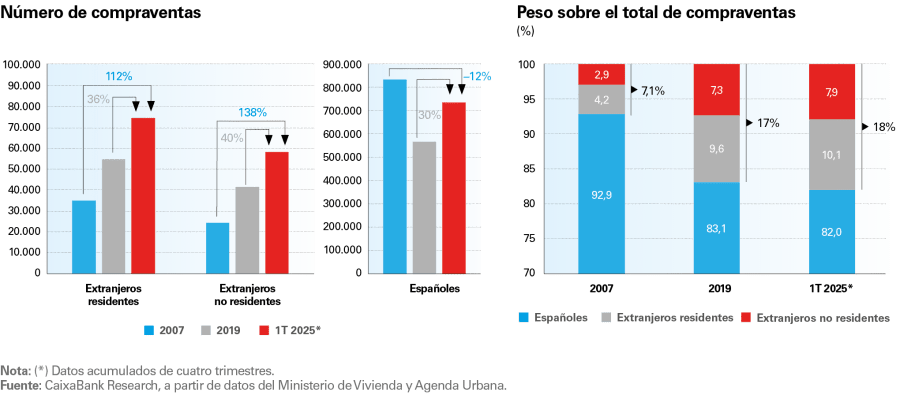

La demanda de vivienda en España por parte de extranjeros ha crecido de forma muy significativa tras la pandemia y, más recientemente, se ha visto de nuevo impulsada por la mejora de las condiciones de financiación. Según los datos de transacciones inmobiliarias del Ministerio de Vivienda y Agenda Urbana (MIVAU), unas 133.000 viviendas fueron adquiridas por compradores extranjeros en el último año hasta el 1T 2025, un 18,0% del total, lo que supone un 37,9% más de transacciones que en 2019 y un máximo en la serie histórica que se inicia en 2006.12,13 En comparación, las compraventas por parte de españoles se encuentran «solamente» un 28,0% por encima del nivel de 2019 y no superan los registros máximos de 2006-2007, lo que muestra el destacado protagonismo de la demanda extranjera en el ciclo expansivo actual.

Gran parte de esta demanda procede de extranjeros que residen en España, un colectivo que ha ido en aumento en los últimos años a raíz de la considerable llegada de inmigrantes a nuestro país.14 Así, los residentes coparon el 56,2% del total de compraventas de extranjeros en el 1T 2025 (acumulado de cuatro trimestres), el 10,1% del total de compraventas frente al 9,6% en 2019. Este colectivo, en general, suele adquirir una vivienda en España por motivos laborales o educativos, entre otros. De hecho, comparten un patrón de compra muy similar al de los residentes españoles en aspectos clave como la localización (generalmente en zonas urbanas), la tipología de vivienda adquirida (precio medio similar) y el recurso frecuente de financiación para la compra.15

- 12

Según el Colegio de Registradores, las compraventas por parte de extranjeros supusieron el 14,4% del total, unas 100.000 compraventas, acumulado de cuatro trimestres hasta el 2T 2025. En este artículo, usamos los datos del MIVAU y del Notariado porque distinguen entre extranjeros residentes y no residentes.

- 13

El promedio histórico del peso de las compraventas de extranjeros sobre el total es del 14,9% en el periodo 2006-2024.

- 14

Según los datos de la Estadística Continua de Población, la población española se ha incrementado en unos 2 millones de personas entre el 4T 2019 y el 2T 2025, de los cuales 1,8 millones son personas de nacionalidad extranjera.

- 15

Véase «El apetito de los extranjeros por comprar una vivienda en España tras la pandemia», disponible

en el Informe Mensual de enero de 2025.

Compraventa de vivienda según la residencia y nacionalidad del comprador

Sin embargo, la demanda de vivienda por parte de extranjeros no residentes es la que más ha incrementado su peso relativo sobre el total de compraventas, tanto si lo comparamos desde antes de la pandemia (+0,6 p. p., del 7,3% en 2019 al 7,9% en el 1T 2025) como en relación con el ciclo expansivo anterior, cuando la cuota era de apenas el 2,9% del total de compraventas en 2007.

Estos compradores presentan un perfil claramente diferenciado respecto a los residentes. Generalmente, adquieren viviendas motivados por razones vacacionales o con fines de inversión. Suelen contar con una mayor capacidad adquisitiva, lo que los lleva a preferir ubicaciones turísticas y propiedades de gama media-alta o alta. Esta tendencia influye directamente en la demanda en determinadas zonas, especialmente aquellas con atractivo turístico o buena rentabilidad potencial. Así, el precio medio por metro cuadrado de las viviendas adquiridas por los no residentes fue de 3.063 euros/m² en el 2S 2024, frente a 1.795 euros/m² de los extranjeros residentes y 1.713 €/m² de los nacionales. Además, el incremento del precio medio al que adquieren la vivienda los no residentes en los últimos años ha sido mucho más significativo, del 38% desde 2019 (véase el siguiente gráfico). En parte, esta tendencia refleja que España se ha consolidado como uno de los destinos más atractivos para la inversión en inmuebles de lujo en Europa.

A continuación, nos centraremos en este colectivo, porque es el que más ha crecido en los últimos años y por la transformación que ha experimentado en comparación con décadas anteriores. Los factores que explican el impulso del comprador extranjero no residente en el mercado inmobiliario español son de distinta índole, como el buen momento de la economía española, la percepción de seguridad y estabilidad geopolítica respecto a otros destinos y un precio de la vivienda que, a pesar de la tendencia alcista reciente, todavía mantiene un diferencial favorable respecto a los países de origen de los principales compradores extranjeros.

El Reino Unido sigue liderando, aunque reduce su influencia, y otras nacionalidades aumentan su presencia

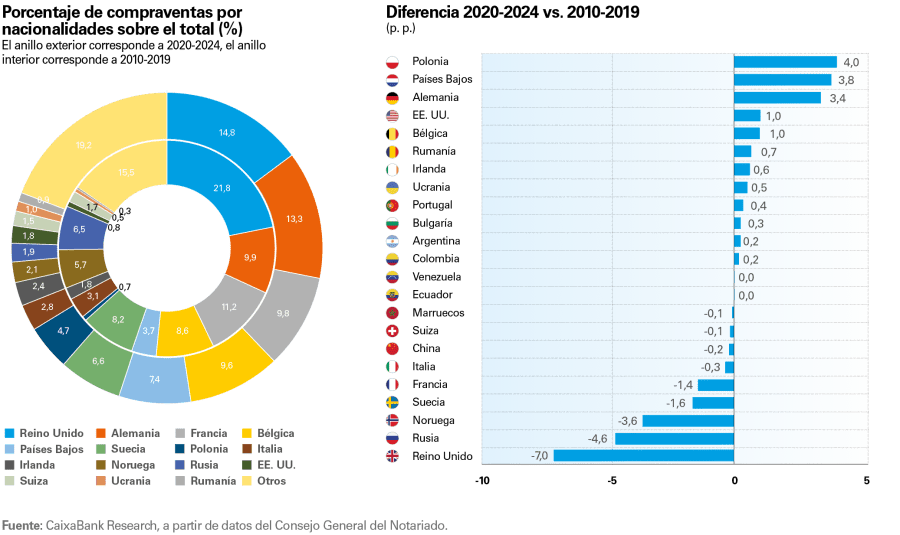

Seguidamente, analizamos los cambios en las nacionalidades de estos compradores, comparando el peso sobre el total en el periodo reciente (promedio 2020-2024) con la década anterior (2010-2019). Durante estos dos periodos de referencia, las compraventas de extranjeros no residentes han aumentado de unas 33.000 transacciones anuales en promedio a 48.000 en el periodo más reciente, incrementando a la vez su peso sobre el total de compraventas, del 8,2% al 9,6%.

El Reino Unido sigue siendo el principal país de origen de los compradores extranjeros no residentes, pero su cuota ha disminuido de forma notable en el periodo pospandemia: ha pasado de representar un 22% de las transacciones en 2010-2019 a situarse en torno al 15% en el periodo más reciente (una caída de 7 p. p.). Esta tendencia descendente se explica, en gran medida, por los efectos del brexit, la depreciación de la libra y el modesto desempeño de su economía desde la pandemia. En todo caso, cabe señalar que el número de compraventas por parte de británicos se ha mantenido bastante estable entre estos dos periodos, en torno a las 7.400 compraventas por año; de hecho, el descenso del peso del Reino Unido refleja el auge comprador de otras nacionalidades, como veremos a continuación.

Países como Alemania, Bélgica y los Países Bajos han ganado peso relativo y se han consolidado como actores clave en la demanda de vivienda por parte de extranjeros no residentes. Mención especial merece el caso alemán, cuyas compraventas son las que más se han incrementado en términos absolutos, en unas 3.300 anuales entre estos dos periodos y, con algo menos de 7.000 compraventas, se van acercando a los británicos. En cambio, Francia y Suecia han perdido algo de cuota en los últimos años, si bien siguen ocupando posiciones destacadas en el ranking (tercera y sexta posición, respectivamente, en el promedio 2020-2024) y cabe señalar que el número de compraventas de estas nacionalidades sí que se ha incrementado entre estos dos periodos (unas 1.000 adicionales por año en el caso de los franceses y unas 250 para los suecos).16

Polonia es la nacionalidad que más peso ha ganado entre estos dos periodos: de apenas representar el 0,7% del total en la década previa a la pandemia, al 4,7% de 2020-2024. Su tendencia ascendente le ha permitido alcanzar la quinta posición en el ranking del año 2024, superando a Suecia y Francia.

Aunque no se sitúan entre los principales actores, merece la pena destacar el creciente interés de compradores procedentes de Ucrania, Rumanía, Irlanda y Portugal. Este fenómeno refleja una progresiva diversificación en el perfil del comprador extranjero, posiblemente vinculada a factores como la movilidad intraeuropea, la digitalización del trabajo y la percepción internacional de elevada seguridad pública respecto a otros países, sobre todo tras la guerra en Ucrania (este factor puede explicar el repunte de compradores de Europa del Este, incluidos los ciudadanos polacos).

Fuera del ámbito europeo, también se observa un aumento del interés por parte de compradores de EE. UU., un fenómeno que parece ir de la mano del notable incremento del turismo estadounidense después de la pandemia.17 Asimismo, comienza a apreciarse una mayor presencia de compradores latinoamericanos no residentes, especialmente procedentes de Argentina, Colombia y Venezuela. Aunque sus cuotas aún son modestas, el crecimiento es significativo: en conjunto, ya representan cerca del 1% de las operaciones de este colectivo, frente al 0,5% que suponían en la década anterior.

- 16

En 2024, las compraventas de franceses se redujeron significativamente (4.400 frente a 5.400 en promedio de 2021-2023) y Francia dejó de estar en el top 5, siendo superada por Polonia. Por otra parte, las compraventas de suecos se han reducido significativamente en 2023-2024 (en torno a unas 2.600 frente a las 4.100 de 2021-2022).

- 17

Las llegadas de turistas estadounidenses a nuestro país se han disparado en el periodo pospandemia, de tal manera que ha aumentado en 1 millón más de turistas, hasta los 4,3 millones, entre 2019 y 2024. Recientemente, se observa una marcada desaceleración del gasto turístico procedente de EE. UU., afectado por la incertidumbre económica, la depreciación del dólar y el menor crecimiento en dicho país. Véase el artículo «La incertidumbre y el turismo estadounidense», publicado en el Informe Sectorial de Turismo del 2S/2025.

Principales compradores extranjeros no residentes en el mercado residencial español

¿Cuáles son las provincias más atractivas para el comprador internacional no residente?

En los siguientes mapas, con datos hasta el 1T 2025 acumulados de cuatro trimestres, se muestra: (1) el peso de las compraventas de extranjeros no residentes sobre el total de compraventas en cada provincia y (2) la distribución del total de compraventas de extranjeros por provincias. Se puede observar cómo las provincias más atractivas para el comprador extranjero no residente se concentran principalmente en el arco mediterráneo y en las regiones insulares. Estas zonas costeras, de marcado carácter turístico, han sido tradicionalmente las más demandadas por este perfil de comprador, debido a su clima benigno, su amplia oferta de ocio y servicios, y su buena conectividad aérea con los principales países europeos. Además, factores como la calidad de vida, la presencia de comunidades internacionales consolidadas y la disponibilidad de viviendas orientadas al mercado internacional refuerzan su atractivo como destino preferente para la adquisición de segundas residencias o inversiones inmobiliarias.

El primer mapa muestra la relevancia de los compradores extranjeros no residentes en algunas provincias donde su peso es muy significativo. Las más destacables son Alicante (35% de las compraventas en la provincia), Málaga (28%), Baleares (25%), Santa Cruz de Tenerife (22%), Las Palmas (15%), Murcia (15%) y Girona (15%).

En el segundo mapa, que muestra la distribución nacional de las compraventas de extranjeros no residentes por provincias, se observa que el mayor porcentaje de compraventas se concentra en las provincias que conforman el arco mediterráneo, los archipiélagos y algunas provincias andaluzas (el color azul oscuro muestra aquellas que presentan un porcentaje superior al 3,4%, correspondiente al percentil 75 de la distribución). Sin embargo, el interés del comprador internacional se extiende por otras zonas. En una posición intermedia, destaca el noroeste peninsular—todas las provincias gallegas, Asturias, Cantabria y el norte del País Vasco—, donde, a pesar de no tratarse de destinos turísticos masivos, el peso de los compradores extranjeros no residentes supera la mediana nacional. Madrid, incluida también en esta posición, merece una mención especial, ya que, a pesar de no ser un destino turístico de sol y playa, su condición de capital, su papel como centro de negocios y su amplia oferta cultural y de ocio la convierten en un polo de atracción para compradores internacionales. En el extremo opuesto, las provincias del interior presentan un peso mucho menor (colores azul claro, por debajo del 0,7%), probablemente debido a su menor tradición turística y a una conectividad internacional más limitada.

Compraventas de extranjeros no residentes (1T 2025)

El creciente papel del comprador estadounidense es clave en cinco regiones

Los siguientes mapas muestran la nacionalidad más relevante en cada comunidad autónoma en las transacciones de vivienda por parte de extranjeros no residentes en 2019 y en 2024. En primer lugar, observamos cómo la pérdida de peso del comprador británico tiene importantes repercusiones regionales: mientras que justo antes de la pandemia era el principal comprador en cuatro comunidades (Murcia, Andalucía, Comunidad Valenciana y Asturias), actualmente solo se mantiene como principal en Murcia y Andalucía, y su peso se ha reducido significativamente en ambos casos.

El comprador alemán, a pesar de haber aumentado significativamente el número de transacciones y su peso en el conjunto de España, concentra su influencia en los archipiélagos: en Baleares y en Canarias aporta más de la mitad de las compras del colectivo de los extranjeros no residentes, destacando el fuerte incremento que ha registrado en Canarias (del 21% en 2019 al 55% en 2024). En 2019, sin embargo, era el principal comprador en cuatro regiones más: Galicia, Cantabria, País Vasco y Aragón.

El comprador francés diversifica su presencia en el territorio y aparece con fuerza el estadounidense

Al contrario que el alemán, el comprador francés ha reducido su peso sobre el total de compras, pero sigue siendo el principal comprador en cinco comunidades (Cataluña, Cantabria, Castilla y León, Aragón y Navarra), si bien, en general, su peso se ha reducido, lo que muestra una vez más una mayor diversificación de las nacionalidades que compran vivienda en España.

Finalmente, destaca la creciente influencia del comprador estadounidense no residente en el mercado residencial español: aunque en el conjunto del país apenas representa el 2,6% del total de compras de este perfil, aparece como principal comprador en cinco comunidades españolas en 2024, cuando a finales de 2019 no era el principal comprador en ninguna: País Vasco, La Rioja, Asturias, Galicia y Castilla-La Mancha.

Peso de la compraventa de vivienda libre de extranjeros no residentes por CC. AA.

Dinámicas territoriales de las compraventas de no residentes: ¿cuáles son los destinos que ganan o pierden atractivo

Para identificar cambios en la demanda de este perfil de comprador, analizamos la evolución del peso de las compraventas realizadas por extranjeros no residentes entre el 4T 2019 y el 1T 2025 (en ambos casos, datos acumulados de 12 meses). Los gráficos siguientes muestran las 10 provincias que han ganado mayor atractivo para este tipo de comprador y las 10 que más lo han perdido en este periodo. Esta comparación permite detectar dinámicas territoriales relevantes y anticipar posibles tendencias en la localización de la demanda internacional.

A grandes rasgos, las provincias que más interés han generado en los últimos años son ubicaciones tradicionalmente atractivas para el comprador internacional. Sobresale el caso de Málaga, que, con el 28,4% del total de compraventas en la provincia, se consolida como la segunda de mayor interés para este perfil de comprador, solo por detrás de Alicante (35,0%), y la que ha ganado más atractivo en el periodo pospandemia. Este creciente interés se explica por su potente oferta turística y, más recientemente, por su notable evolución como centro económico: Málaga se está posicionando como hub tecnológico en el sur de Europa. Además, ofrece precios más competitivos que Madrid o Barcelona y cuenta con una excelente conectividad internacional, con vuelos directos a numerosas ciudades europeas. Finalmente, Baleares, Santa Cruz de Tenerife y Murcia completan el ranking de provincias con creciente interés por parte del comprador extranjero no residente.

Málaga, Baleares y Santa Cruz de Tenerife son las provincias que despiertan mayor interés desde la pandemia

Conviene destacar también otras provincias en cuyos mercados residenciales el comprador extranjero no residente tradicionalmente no tenía un peso significativo, pero que en los últimos años han visto un crecimiento notable de este perfil de comprador, lo que podría estar reflejando un cambio de tendencia en sus preferencias. Entre ellas sobresalen Huelva, Orense o Lugo, que, pese a no ser destinos turísticos consolidados, están ganando atractivo gracias a factores como unos precios más accesibles, una menor saturación y una creciente oferta de vivienda orientada al comprador internacional. Madrid también aparece como una ubicación que está despertando gran interés desde la pandemia.

En el otro extremo, destaca la pérdida de atractivo de algunas provincias de Cataluña, como Girona y Tarragona, que han visto reducido su peso en las compraventas realizadas por extranjeros no residentes. Esta disminución se debe, en gran medida, a un menor interés por parte de compradores franceses, tradicionalmente muy presentes en esta zona, que han comenzado a diversificar su interés hacia otras provincias españolas.18 También han perdido atractivo relativo algunas provincias andaluzas, como Almería o Granada, posiblemente en beneficio de otras provincias limítrofes que mantienen o incrementan su interés, como Málaga y Murcia, entre otras.

- 18

Según los datos del Consejo General del Notariado, los ciudadanos franceses explicaban en torno a

la mitad de las compras en Cataluña en 2019, mientras que apenas explicaron el 33% en 2024.

Girona, Tarragona, Almería y Granada son las provincias que han perdido mayor atractivo para el comprador extranjero no residente