Hi ha raons perquè l’habitatge sigui la principal preocupació de la ciutadania europea

Aquesta anàlisi recorre l’evolució recent del mercat residencial europeu i explora les diferències entre països en un context en què l’habitatge s’ha convertit en la principal inquietud dels europeus. El que s'observa és un cicle marcat per successius xocs i per una oferta insuficient, que ara emergeix com el factor principal de tensió.

El passat 16 de desembre, la Comissió va enviar al Consell i al Parlament Europeu l’anomenat Pla d’Habitatge Assequible, amb el qual busca facilitar l’accés dels europeus a un habitatge en condicions dignes d’habitabilitat.1 El pla recull una sèrie de mesures per incrementar l’oferta d’habitatge (en particular a les àrees amb un dèficit més gran), per atreure inversió i mobilitzar finançament, per fer costat als segments més vulnerables –com els joves i els treballadors amb ingressos baixos– i per revisar la regulació per evitar colls d’ampolla en la provisió d’habitatge i millorar l’accessibilitat a mitjà termini. Aquesta anàlisi recorre l’evolució recent del mercat residencial europeu i explora les diferències entre països en un context en què l’habitatge s’ha convertit en la principal inquietud dels europeus.2

L’escassetat d’oferta agafa el relleu dels xocs en l’actual fase immobiliària europea

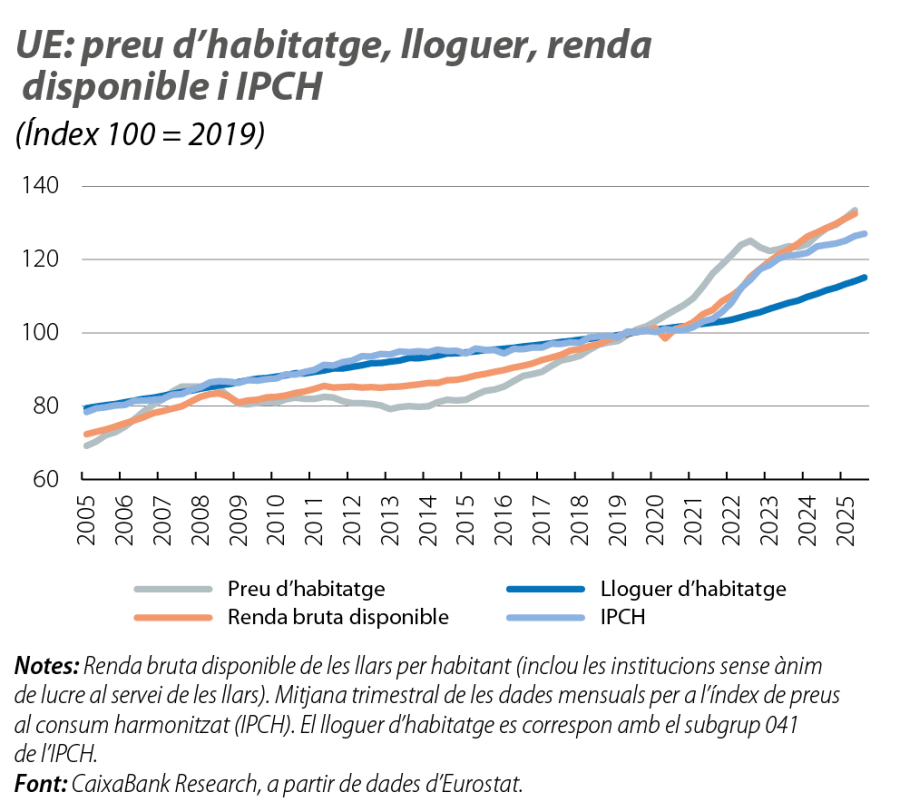

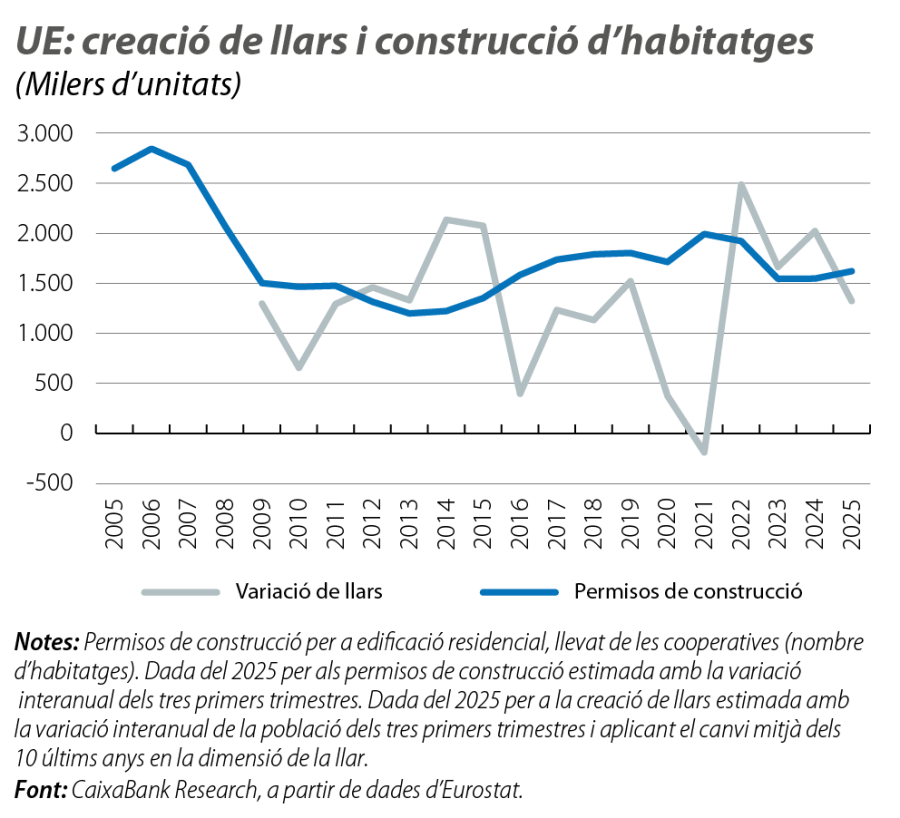

El cicle immobiliari residencial a la UE s’ha caracteritzat en els 10 últims anys per quatre fases diferenciades. Una primera etapa s’emmarca en la sortida de les crisis financeres-sobiranes, que s’estén del 2014 al 2019, just abans de la COVID-19. Durant aquesta fase, el preu mitjà dels habitatges a la UE va créixer a un ritme anual pròxim al 5%, molt per damunt dels preus al consum i del cost del lloguer (poc més de l’1% en els dos casos), així com de la renda bruta disponible per capita (el 3%) (vegeu el primer gràfic).3 Aquest creixement accelerat dels preus reflecteix tant un reajustament en termes reals després de les fortes correccions produïdes entre el 2007 i el 2013 com una lenta reacció inicial de l’oferta al creixement en el nombre de llars (vegeu el segon gràfic).

- 3

El preu de l’habitatge es basa en operacions de compravenda. Per la seva banda, el cost del lloguer s’aproxima pel subgrup 041 de l’índex de preus al consum harmonitzat (IPCH), que és el resultat de la revaloració dels contractes existents i de la renda en els nous contractes.

Una segona etapa té lloc en el context de la pandèmia, durant la qual es va produir una inusual acumulació d’estalvi, resultat de les mesures de preservació de llocs de treball, que van contenir la caiguda dels ingressos laborals, combinades amb una menor despesa per les restriccions a la mobilitat i per les interrupcions en el subministrament de certs productes.4 A mesura que la situació es va anar normalitzant, la inversió en habitatge –i no solament al segment de primera residència– va augmentar de manera notable i va pressionar a l’alça els preus de compra, que van duplicar l’avanç interanual fins al 10% al final del 2021 i començament del 2022, molt per damunt de l’increment de la renda, dels preus i dels lloguers.

La tercera fase té el seu desencadenant en la invasió russa d’Ucraïna, que va provocar un xoc energètic i de preus alcistes, que van propiciar un cicle més restrictiu de la política monetària. L’increment dels tipus d’interès per part del BCE i el consegüent encariment del finançament bancari van refredar el mercat immobiliari europeu, la qual cosa es va traduir en el relatiu estancament del preu dels immobles residencials des de mitjan 2022 fins al començament del 2024, quan la política monetària havia completat la seva transmissió al sector real. Aquesta situació contrasta amb el fort creixement dels preus al consum durant aquest període (per damunt del 10% interanual en alguns mesos) i amb l’acceleració en la revaloració dels lloguers, que van duplicar el seu avanç fins al 3%.

Finalment, en els dos últims anys, ens trobem en una fase diferent, en què l’oferta de nou habitatge amb prou feines s’ha recuperat dels mínims del 2023-2024, llastada pels colls d’ampolla, per l’escassetat de mà d’obra i per l’encariment dels materials de construcció. En canvi, la demanda s’ha accelerat en un context de relaxament de la política monetària5 i de major creixement demogràfic, impulsat per la immigració –en part per l’arribada de refugiats ucraïnesos, en part per l’atracció de treballadors davant l’escassetat de mà d’obra en alguns sectors–. Així, el preu de compra torna a augmentar a un ritme pròxim al 5% interanual, alineat amb el de la renda disponible per a la mitjana de la UE, on el cost del lloguer també avança ara més que els preus al consum (lleugerament per damunt del 3% vs. el 2,5%, respectivament).

- 4

Vegeu l’article «L’estalvi i el consum en temps de pandèmia: un repàs històric i internacional», a l’IM11/2021.

- 5

Vegeu «Els preus de l’habitatge a Europa es reactiven pel gir en la política monetària», a l’Informe Sectorial Immobiliari del 1S 2025.

Marcada heterogeneïtat geogràfica als mercats residencials europeus

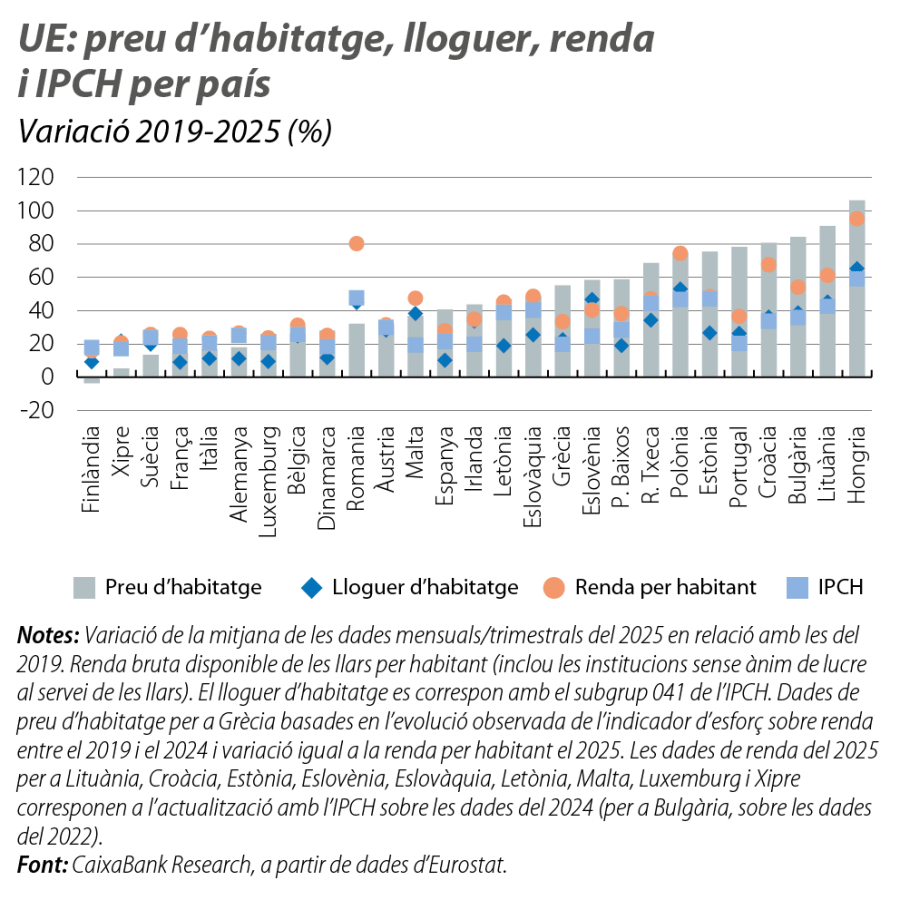

Els preus de l’habitatge a la UE mostren, en els últims anys, un comportament diferenciat per països, tot i que emergeix un cert patró geogràfic, amb les majors revaloracions registrades a l’Europa de l’Est i a l’entorn mediterrani (amb Grècia i Portugal al capdavant), en relació amb un creixement més contingut a l’àrea centre-nord, amb les excepcions d’Irlanda i del Països Baixos (vegeu el tercer gràfic).6

- 6

BCE (2025), «Developments in the recent euro area house price cycle».

Fins i tot dins aquests grups cal distingir els Estats membres en funció de fins a quin punt l’evolució dels preus de l’habitatge s’ha alineat amb la de l’índex general de preus (canvi en els preus reals), amb la de la renda disponible (com a mesura d’accessibilitat) o amb la del cost del lloguer (proxy de la rendibilitat o cost d’oportunitat). Així, per exemple, els preus de compra a Polònia, a Croàcia, a Portugal i a Bulgària han augmentat al voltant del 80% entre el 2019 i el 2025, però, mentre que, en els dos primers casos, el creixement de la renda per capita ha estat similar, en els altres dos, el diferencial acumulat és de 30-40 p. p., la qual cosa ha comportat un deteriorament significatiu en l’accés a la compra d’habitatge per a la seva població. De la mateixa manera, Espanya i Irlanda han registrat revaloracions al voltant del 40%, uns 10 p. p. per damunt de l’avanç dels ingressos de les famílies, tot i que la diferència la marca el comportament del cost dels lloguers, molt més continguts en el primer cas (el 10% vs. el 30%) arran de les mesures aplicades durant la COVID-19 i dels controls posteriors a les zones tensionades.7

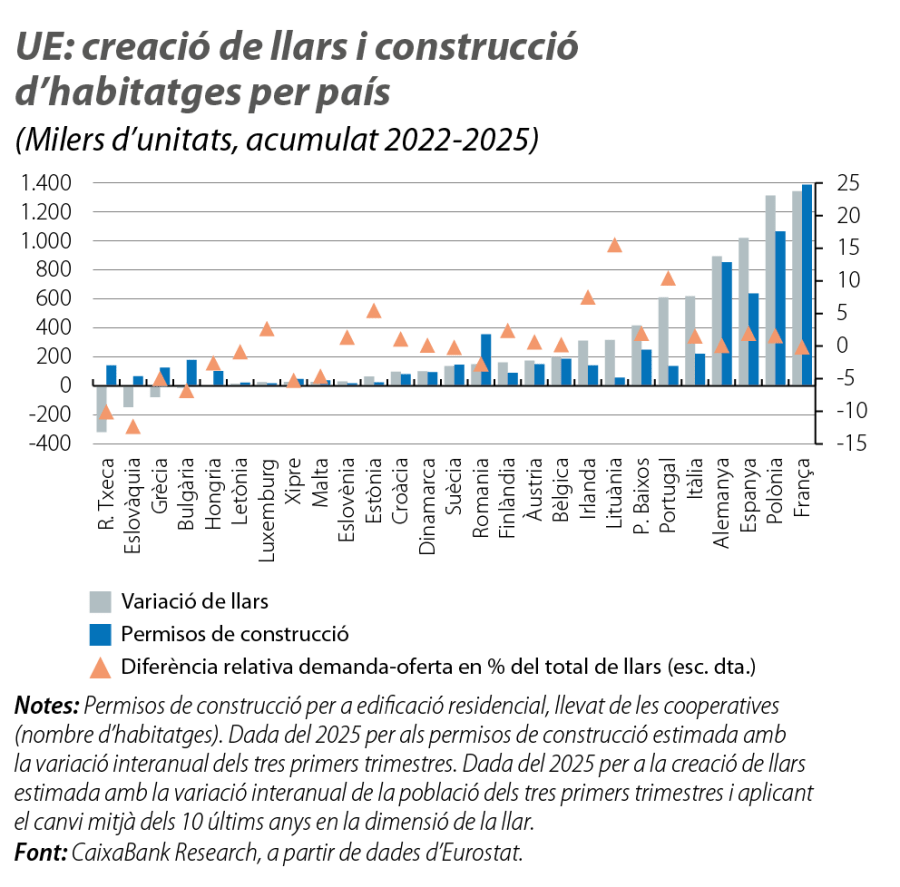

Entre els possibles factors explicatius de la dispersió geogràfica hi ha les diferències en l’ajust entre la demanda i l’oferta, una evolució diferent de les condicions financeres o els canvis en el rol del segment de segona residència.8 Aquí centrem l’atenció en el primer element, el més vinculat als fonaments a mitjà termini per al mercat residencial. Per fer-ho, comparem la variació en el nombre de llars que ha tingut lloc durant els últims anys (des del 2022 per abstreure’ns de l’efecte demogràfic de la COVID-19) amb la provisió de nous habitatges a partir dels permisos de construcció (vegeu el quart gràfic). En general, observem un alineament raonable entre la demanda d’habitatge principal i l’oferta de nous habitatges, amb la gran majoria de països amb un superàvit/dèficit d’oferta inferior al 2% del nombre total de llars. No obstant això, cal destacar alguns països on els desajustaments són significatius: Lituània, Portugal, Irlanda i Estònia, amb un desequilibri recent superior al 5% (de dos dígits en els dos primers països), i també Itàlia, Finlàndia, els Països Baixos i Espanya, on aquest representa dos o més anys de nova construcció (fins a set anys en el primer cas).9

- 7

La variació continguda del cost del lloguer segons l’estoc de contractes contrasta, però, amb la notable revaloració registrada en els contractes nous en els últims anys, una mica més del 30% per m² entre el 2021 i el 2025, segons les dades d’Idealista.

- 8

Vegeu Comissió Europea (2025), «Housing in the European Union: market developments, underlying drivers and policies».

- 9

Per a un càlcul més fi amb diferents mètriques en el cas espanyol, vegeu «El preu de no construir: com el dèficit d’habitatge explica una gran part de les pressions sobre els preus», a l’Informe Sectorial Immobiliari del 2S 2025.

L’evolució recent del mercat residencial europeu reflecteix un cicle marcat per successius xocs i per una oferta insuficient, que ara emergeix com el principal factor de tensió. Malgrat que el repunt de preus és generalitzat, l’heterogeneïtat entre països és notable, amb diferències en accessibilitat i amb desajustaments entre la demanda i l’oferta que condicionen la resposta política. En aquest context, el Pla d’Habitatge Assequible de la Comissió va en la bona direcció, però només una estratègia coordinada entre nivells de Govern permetrà que l’habitatge deixi de ser la principal preocupació ciutadana i es converteixi en un pilar de cohesió social i d’estabilitat econòmica.