Perspectives de l’economia espanyola en clau sectorial 2025-2026

L’economia espanyola encara aquest any i el següent amb un sòlid impuls expansiu, basat en una demanda interna robusta i en avantatges diferencials davant dels seus principals socis europeus. Malgrat un context internacional complex, preveiem un creixement del PIB del 2,9% el 2025 i del 2,1% el 2026, amb el suport, entre altres factors, d’una situació financera del sector privat globalment favorable perquè el consum i la inversió segueixin creixent de forma dinàmica, del creixement demogràfic i d’uns costos energètics relativament més competitius. L’anàlisi sectorial revela també un cicle expansiu àmpliament transversal, que abasta des dels sectors més puixants, com la construcció o la indústria farmacèutica, fins als que avançaran a un ritme més moderat, com el tèxtil i l’automobilístic.

Un creixement sectorial ampli i dinàmic

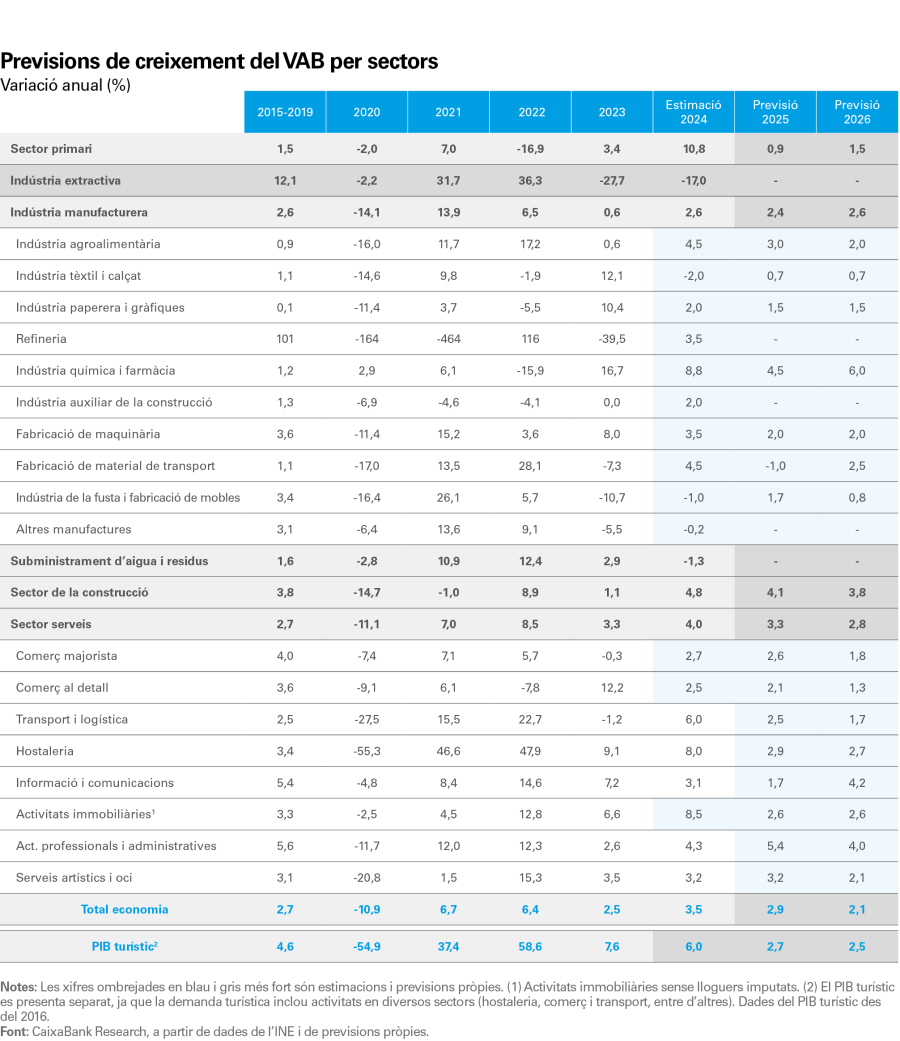

Després d’un 2024 en què l’economia espanyola va créixer un notable +3,5% a mesura que es dissipaven els xocs de la pandèmia i de la crisi energètica, el 2025 el PIB ha aconseguit seguir avançant de manera vigorosa i generalitzada, tot i enfrontar-se a un nou xoc, aquesta vegada en l’àmbit del comerç global. Així, CaixaBank Research estima que el PIB el 2025 haurà crescut un 2,9%, un ritme sòlid i superior al que es preveia a principis d’any (+2,4%). Això s’explica per la capacitat de la demanda interna, en particular del consum privat i la inversió, d’impulsar l’economia, que ha compensat amb escreix l’impacte negatiu del xoc comercial en les exportacions.

L’economia espanyola encara aquest any i el següent amb un sòlid impuls expansiu

La descomposició sectorial del creixement el 2025 posa en relleu la fortalesa transversal de l’economia. Si bé el xoc aranzelari podria haver minvat el creixement de les manufactures, aquestes s’han vist afavorides pel menor preu de les entrades energètiques per a la indústria espanyola en comparació amb l’europea. D’aquesta manera, mantenen un creixement superior al del cicle expansiu anterior entre 2015 i 2019. Per la seva banda, els serveis registren una lleugera desacceleració, del 4,0% el 2024 al 3,3% el 2025. Aquesta moderació es concentra en el turisme, amb un ritme de creixement que es redueix del 6,0% al 2,7%. Com a resultat, el 2025 el turisme haurà aportat 0,35 p. p. al creixement del PIB, 4 dècimes menys que l’any anterior. En altres paraules, dues terceres parts de l’alentiment del PIB el 2025 són degudes a la disminució de l’aportació del turisme. Entre els serveis, destaca l’excel·lent evolució de les activitats professionals, que s’han accelerat des d’un ja elevat 4,3% el 2024 fins a un 5,4% el 2025. El sector de la construcció també s’ha beneficiat de la fortalesa de la demanda interna, amb el suport del creixement de la població. Després de la intensa reactivació del sector registrada el 2024, amb un creixement del +4,8%, estimem que el 2025 haurà crescut un 4,1%, significativament per sobre del conjunt de l’economia.

En canvi, el sector primari ha mostrat un creixement més modest el 2025. Després del fort repunt del 2024, impulsat per la millora de les condicions climàtiques, un cop passada la greu sequera i amb la normalització dels costos de producció, després de l’impacte inicial de la guerra a Ucraïna, el seu ritme s’ha alentit el 2025. Tot i que el pes del sector primari és relativament modest (representa el 2,8% de l’economia espanyola4), la caiguda estimada de gairebé 10 p. p. en la seva taxa de creixement el 2025 ha suposat una aportació de –0,3 p. p. al creixement del PIB respecte al 2024. A més, tot i el sòlid rendiment global de les manufactures, algunes branques mostren creixements més febles: destaquen el sector automobilístic i el tèxtil, tots dos en una situació de competència internacional particularment intensa.

Per al 2026, CaixaBank Research anticipa una moderació addicional del creixement del PIB, que se situaria en el 2,1%. En aquest escenari, encara marcat per la fortalesa de la demanda interna, preveiem un creixement també altament transversal dels diferents sectors d’activitat. S’espera un rendiment particularment expansiu del sector de la construcció, que creixerà un 3,8%, gràcies a l’empenta del segment residencial. També creixeran amb força sectors d’alt valor afegit i amb tendències seculars positives com la indústria química i farmacèutica (+6,0%), les activitats professionals (+4,0%) i la informació i comunicació (+4,2%). El conjunt de les manufactures mantindrà un creixement robust (+2,6%), basat en l’avantatge competitiu del menor preu relatiu de les entrades energètiques. Així mateix, es preveu que la recuperació observada a la segona meitat de l’any en la producció d’automòbils es consolidi i permeti al sector reprendre el camí de creixement el 2026. Per la seva banda, el sector turístic mostrarà un ritme de creixement ja normalitzat (+2,5%), i encara que continuarà beneficiant-se d’un alt nivell d’especialització, el seu creixement estarà condicionat per la debilitat econòmica dels seus principals mercats emissors.

Encara que l’economia presenta una base àmplia de creixement, alguns sectors amb perspectives estructuralment més limitades registraran increments relativament modestos. És el cas del primari (+1,5%) i de certes branques industrials de menor valor afegit i alta competència internacional, com el sector de la fusta i la fabricació de mobles (+0,8%) o el tèxtil (+0,7%). Tot i això, per al 2026 no es preveuen taxes de variació negatives en el valor afegit brut (VAB) de cap dels sectors analitzats.

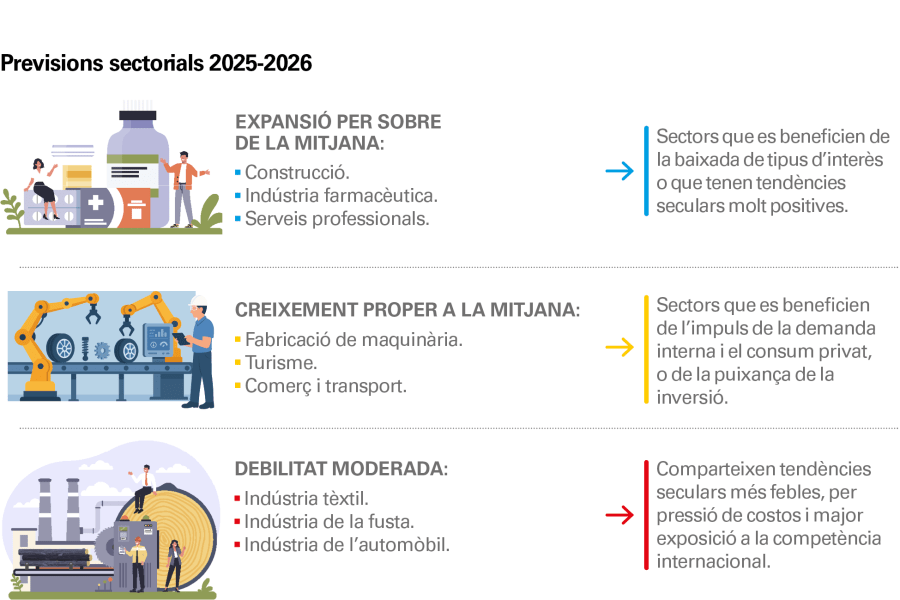

Per a l’anàlisi, classifiquem els sectors d’activitat en tres grans blocs, segons el seu creixement previst per al bienni 2025-2026: 1) sectors amb un creixement elevat, 2) sectors amb un creixement proper a la mitjana i 3) sectors amb un creixement més feble.

- 4

Vegeu l’article “El sector agroalimentari espanyol agafa embranzida el 2025 després de superar els desafiaments recents”,

a l’Informe SectorialAgroalimentari 2025.

1) Sectors amb un creixement elevat

Construcció: després d’un 2023 marcat per un creixement modest (+1,1%) a causa de l’impacte de la pujada dels tipus d’interès, el sector de la construcció es va reactivar amb força el 2024 i va aconseguir augmentar un 4,8% gràcies a la demanda embassada, especialment en el segment residencial. Per 2025 i 2026, preveiem que l’elevat dèficit acumulat d’habitatge i la moderació dels tipus d’interès impulsin un fort creixement del sector (+4,1% i +3,8%, respectivament). A més, la construcció seguirà beneficiant-se de l’execució dels fons Next Generation EU (NGEU), tant de projectes d’infraestructures com en habitatges i rehabilitació urbana. Un desplegament més àgil d’aquests fons, en particular els destinats a rehabilitació urbana, podria generar riscos a l’alça sobre aquestes previsions.

Activitats professionals i administratives: el sector mostra una tendència secular molt positiva, impulsada per la creixent demanda de serveis especialitzats per part de les empreses, com la consultoria i els serveis administratius. Entre 2019 i 2024, aquestes activitats han estat un motor clau en el dinamisme de les exportacions de serveis no turístics. De cara a 2025 i 2026, preveiem que continuïn creixent molt per sobre de la mitjana de l’economia i avancin un 5,4% el 2025 i un 4,0% el 2026.

Tecnologies de la informació i la comunicació (TIC): en un context marcat per l’acceleració digital i la integració creixent de la IA en els processos empresarials, el sector TIC es consolida com un dels motors més dinàmics de l’economia espanyola. Des del 4T 2019 fins al 3T 2025, acumula un creixement del 32,6%, que reflecteix el seu paper estratègic en la transformació digital. Tot i que en els últims trimestres les xifres de comptabilitat nacional mostren un lleuger alentiment, les perspectives són optimistes: es preveu una reacceleració el 2026, amb un augment del 4,2%, impulsat per l’expansió de serveis digitals, l’adopció generalitzada de solucions basades en IA i el desenvolupament d’infraestructures tecnològiques d’última generació.

Indústria farmacèutica: la indústria farmacèutica es manté com la branca industrial més puixant dels últims sis anys i es consolida com un vector de creixement d’alt valor afegit per a l’economia espanyola. El seu lideratge se sustenta en la innovació, la internacionalització i la capacitat per generar llocs de feina qualificats. Si bé la seva elevada exposició al mercat nord-americà l’ha fet vulnerable als aranzels imposats els darrers anys, el sector ha mostrat una notable resiliència. Les previsions apunten que continuarà creixent per sobre de la mitjana industrial i del conjunt de l’economia, amb una reacceleració el 2026 a mesura que s’estabilitzin les regles del comerç internacional i es reforcin les cadenes globals de subministrament. Aquest escenari obre oportunitats per consolidar Espanya com un hub europeu en recerca biomèdica i producció farmacèutica avançada.

2) Sectors amb un creixement proper a la mitjana

Turisme i hostaleria: el sector turístic espanyol segueix sent un dels pilars de l’economia, gràcies al seu nivell alt de competitivitat i especialització. Durant el cicle 2015-2019, va créixer per sobre de la mitjana nacional i, després de la pandèmia, va protagonitzar una recuperació més ràpida i vigorosa del previst, amb un creixement superior al dels seus principals competidors europeus i una consolidació de la posició d’Espanya com a destinació líder. Aquest rendiment confirma la resiliència del turisme i la seva capacitat per adaptar-se als canvis estructurals i conjunturals del mercat.

De cara al futur, s’anticipa una normalització de les taxes de creixement, amb augments del 2,5% el 2026, que reflecteixen la transició cap a un ritme més sostenible després del rebot postpandèmia.

El menor dinamisme respecte als últims anys s’explica pel moderat creixement que es preveu per a les economies dels principals països emissors. Tot i això, la demanda turística internacional seguirà creixent per sobre de la renda bruta disponible en aquests països, atès que el turisme internacional es comporta com un bé de luxe (és a dir, a mesura que augmenta la renda de les llars en els països emissors, una proporció creixent es destina al turisme a Espanya). A més, les elevades taxes d’estalvi en la majoria d’aquests països contribuiran a apuntalar la demanda del sector.

Indústria manufacturera: la indústria manufacturera seguirà mostrant un rendiment sòlid, amb un creixement previst del 2,4% el 2025 i del 2,6% el 2026. Aquestes xifres superen tant la seva mitjana històrica com els registres dels principals competidors europeus. L’augment se sustenta en un avantatge competitiu clau: el menor cost de les entrades energètiques en comparació amb altres països del continent gràcies a la menor exposició al gas rus, i l’elevat pes de les renovables, de menor cost que les energies tradicionals, en la generació d’electricitat a Espanya.5 Si bé la indústria està més exposada als aranzels imposats pels EUA —tant pel canal directe lligat a la seva intensitat exportadora com per l’impacte indirecte derivat dels efectes de la incertesa sobre la inversió—, el sector ha mostrat una notable resiliència davant de les tensions exteriors. Cal destacar, a més, la fortalesa de la demanda interna com un factor de suport addicional.

Entre les branques que creixen a un ritme proper a la mitjana, destaca la fabricació de maquinària. Aquesta branca es va veure penalitzada durant la pandèmia i per les disrupcions en les cadenes globals de subministraments, però els darrers anys ha experimentat un creixement sòlid (+8,0% el 2023 i +3,5 el 2024), que preveiem que es mantingui (+2,0% el 2025 i 2026), impulsat per la bona marxa de la inversió en aquest bienni.

Comerç majorista i al detall: s’anticipa un augment sòlid en tots dos segments, gràcies a l’impuls del consum privat. El comerç al detall, si bé manté un creixement positiu, afronta reptes de pes, com la creixent competència del comerç electrònic, la transformació digital o els canvis en els hàbits de consum, que exigeixen una ràpida adaptació. Així i tot, preveiem un creixement mitjà el 2025 i 2026, per sobre de l’1,5% per a tots dos sectors.

- 5

Per obtenir-ne més informació, vegeu l’article «Les claus del bon rendiment de les manufactures espanyoles» en aquest mateix informe.

3) Sectors amb un creixement relativament feble

Tot i que en l’escenari central no preveiem caigudes en cap sector, alguns mostraran un rendiment inferior a la mitjana. Entre les manufactures, els sectors més febles inclouen la indústria tèxtil i la de la fusta i la fabricació de mobles. Aquestes branques tenen un elevat nivell de competència internacional i, en el cas particular de la indústria tèxtil, una tendència secular negativa. La indústria paperera, encara que una mica més dinàmica, també se situarà lleugerament per sota de la mitjana del sector manufacturer.

Un cop superats els impactes de la pandèmia i del xoc energètic, la indústria automobilística afronta nous desafiaments estratègics. La transició cap al vehicle elèctric i la competència internacional —especialment de la Xina— pressionen un sector que, per contra, té factors de suport: un parc automobilístic envellit, una demanda privada en expansió i un alt nivell d’automatització de la indústria automobilística a Espanya (la segona a Europa, només després d’Alemanya). Si bé s’espera un creixement encara feble el 2025, les previsions apunten a una reactivació el 2026, sempre que el sector aconsegueixi adaptar-se a l’electrificació i aposti per models d’alt valor afegit. Per fer-ho, serà clau accelerar el desplegament d’infraestructures de recàrrega i aprofitar el PERTE VEC per consolidar la cadena de valor completa en el territori nacional.

Per la seva banda, el sector primari també presentarà un creixement una mica més modest. Cal recordar que, després de la forta expansió registrada l’any 2024, propiciada pel descens dels costos de producció i la millora de les condicions meteorològiques, el sector s’enfronta a nombrosos desafiaments estructurals, com l’envelliment demogràfic en les zones rurals o l’avenç del canvi climàtic, factors importants que en condicionaran la competitivitat i sostenibilitat.

Un cicle expansiu transversal

L’economia espanyola, malgrat haver sofert xocs recents com la pandèmia i la crisi energètica, mostra avui una característica singular: la dispersió dels ritmes de creixement entre sectors se situa en mínims històrics. Aquest fenomen reflecteix un cicle expansiu especialment equilibrat, on el dinamisme no depèn d’un únic motor, sinó que es reparteix entre múltiples sectors.

L’anàlisi de la variància del creixement anual —excloses algunes branques volàtils com la refineria i el sector primari— confirma que la dispersió és contracíclica: tendeix a reduir-se en fases d’expansió i a augmentar en períodes de contracció. No obstant això, fins i tot comparat amb altres cicles expansius, l’actual destaca per la seva amplitud i homogeneïtat.

A diferència del cicle 2004-2007, dominat per l’auge immobiliari, el creixement actual té el suport d’una base molt més diversificada. Aquesta transversalitat aporta confiança en la solidesa del cicle, ja que l’economia no depèn d’un sol sector per sostenir la seva progressió. En conseqüència, qualsevol deteriorament macroeconòmic hauria d’afectar simultàniament múltiples branques d’activitat per frenar el creixement, i això reforça la resiliència del conjunt enfront de pertorbacions específiques.