El sector agroalimentari espanyol agafa embranzida el 2025 després de superar els desafiaments recents

El sector agroalimentari espanyol manté un to expansiu el 2025, afavorit per la millora de les condicions meteorològiques, per la contenció dels costos de producció i per l’augment de la demanda. Tot això es tradueix en un increment gradual de la producció i de les exportacions, que ja han recuperat els nivells prepandèmia, i en un mercat laboral més dinàmic, amb generació d’ocupació i amb reducció de la temporalitat. Les perspectives per als propers trimestres són positives, tot i que persisteixen reptes de gran rellevància, com l’augment dels aranzels amb els EUA o l’impacte creixent de fenòmens climàtics extrems, com les inundacions, les sequeres i els incendis.

El sector primari manté un to expansiu el 2025

El sector primari consolida la seva recuperació. Durant la primera meitat del 2025, el sector primari va créixer el 2,7% interanual, un ritme dinàmic similar al del conjunt de l’economia (el 2,8%), que se suma a l’excel·lent registre del 2024 (el 8,3%). Amb aquest avanç, el valor afegit brut (VAB) del sector se situa gairebé en els nivells del 2019, tot i que encara es manté el 5% per sota del màxim assolit el 2021, de manera que no es pot donar per superada l’ensopegada del període 2022-2023, marcada pel repunt dels costos de producció a conseqüència de la guerra a Ucraïna i per la greu sequera que va afectar una gran part del territori. A més a més, malgrat el creixement registrat en els últims trimestres, el major dinamisme del conjunt de l’economia espanyola comporta que el pes del sector primari encara no hagi recuperat els registres prepandèmia. Durant la primera meitat de l’any, el seu pes es manté al voltant del 2,7% de l’economia espanyola, quan, en el període prepandèmia, se situava al voltant del 3,0%.

Continua la recuperació gradual del sector primari espanyol

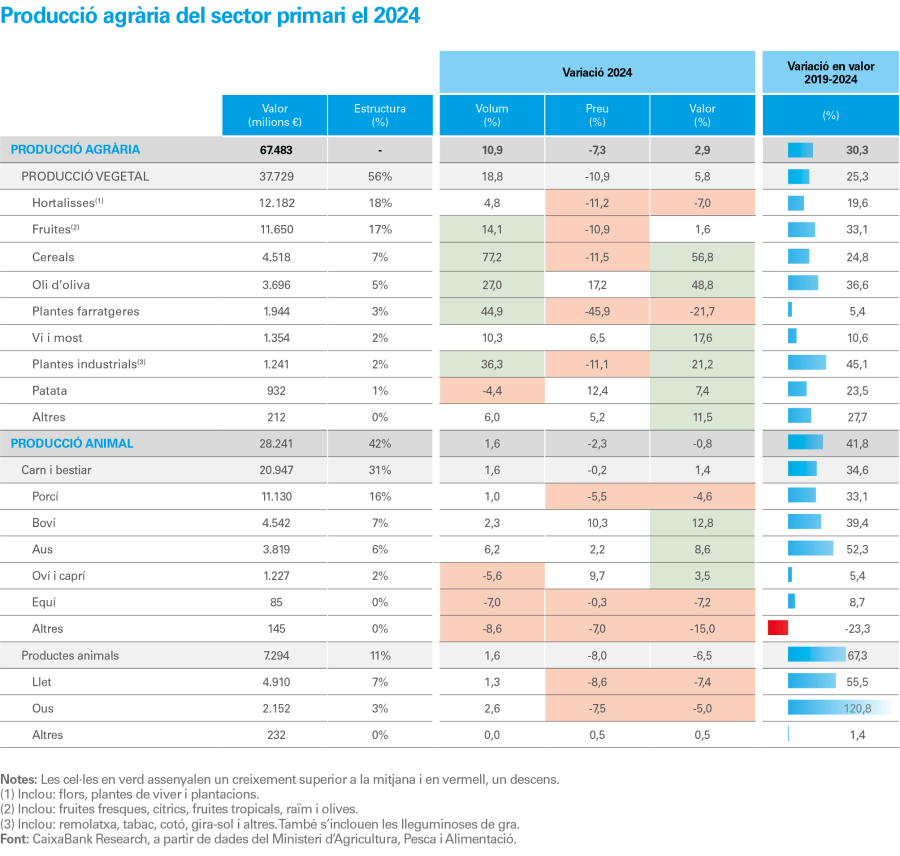

Producció vegetal i animal: una recuperació desigual. La producció vegetal va anotar un creixement molt dinàmic (el +18,8% en volum, i va deixar enrere les caigudes del 2022 i del 2023) i força generalitzat entre cultius, segons els comptes agraris del Ministeri d’Agricultura, Pesca i Alimentació (MAPA) corresponents al 2024, que permeten conèixer l’evolució concreta de les diferents produccions agràries. En aquest sentit, destaca la forta recuperació de la producció dels cereals i de l’oli d’oliva (especialment perjudicats en anys anteriors per la sequera persistent). No obstant això, el descens dels preus ha limitat les millores en termes de valor, en especial en el cas de les hortalisses (el –7,0% en valor) i, en menor mesura, de les fruites (l’1,6%), les dues majors produccions agràries del sector espanyol (el 35% del total). Pel que fa a la producció animal, destaca l’augment de la producció de carn de boví i d’aus, tant en quantitat com, sobretot, en valor. En canvi, el descens del preu del porcí, principal producció animal espanyola, fa que el valor de la producció animal el 2024 hagi reculat lleugerament (el –0,8%).

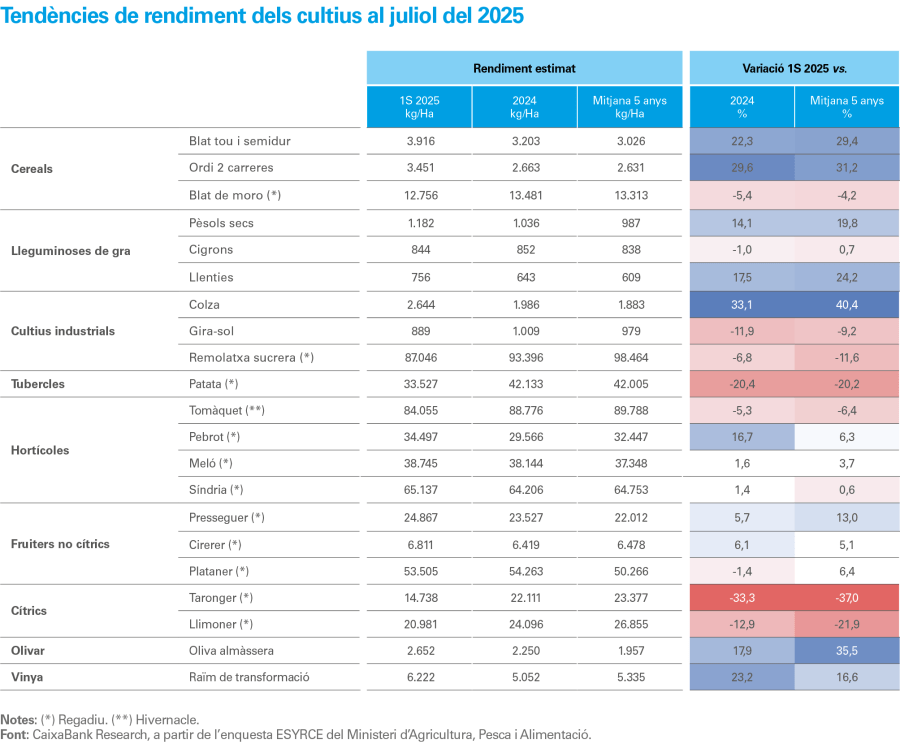

Rendiments a l’alça, llevat dels cítrics, gràcies a la millora de la meteorologia. Segons l’enquesta de superfícies i de rendiment de cultius ESYRCE que elabora el MAPA, es preveu que la producció agrària mantindrà una tendència positiva el 2025, tot i que amb diferències importants entre cultius. Destaquen en positiu els cereals de secà (llevat del blat de moro), les lleguminoses de gra, l’oliva d’almàssera i el raïm de transformació, ja que les expectatives són de major rendiment que l’any passat i per damunt de la mitjana dels cinc últims anys. El major rendiment respon a les millors condicions meteorològiques i representa una reactivació en relació amb les males collites del 2022-2023. En canvi, destaca un menor rendiment en el cas dels fruiters cítrics, tant del taronger com del llimoner, i de les hortalisses, arran, sens dubte, de les conseqüències de la DANA a la Comunitat Valenciana i a Múrcia al final del 2024, ja que concentren el 65% de la superfície dedicada al cultiu de cítrics al país.

Com ja s’ha apuntat, la millora de la producció agrària s’explica, en gran part, per unes condicions meteorològiques més favorables. Segons les dades disponibles al Ministeri per a la Transició Ecològica i el Repte Geogràfic (MITECO), la sequera persistent que va patir el país el 2022 i el 2023 ja gairebé s’ha superat. Durant la primera meitat del 2025, amb prou feines el 0,5% estava en situació de sequera prolongada, quan el 2023 era el 25%.

Costos de producció: estabilització amb matisos. Els costos de producció s’han estabilitzat el 20% per damunt dels nivells previs a la guerra a Ucraïna, mentre que els fertilitzants i els pinsos fins i tot han repuntat el 2025. L’evolució dels costos de producció va ser molt favorable per al sector el 2024, tot i que la millora ha estat menys intensa en els mesos més recents. Així, els preus pagats pels agricultors es van reduir el 9,5% el 2024 i l’1,6% interanual addicional entre el gener i l’abril d’enguany i se situen ja el 20,3% per sota dels màxims assolits cap a la meitat del 2022. Malgrat aquesta millora notable, cal recordar que l’increment entre el gener del 2021 i l’agost del 2022 es va apropar al 50%, de manera que aquests costos es troben encara al voltant del 20% per damunt dels registres anteriors a l’esclat de la guerra a Ucraïna (l’IPC general es troba el 18% per damunt dels nivells de mitjan 2021).

A més a més, si observem els principals components dels costos, veiem algunes partides que, fins i tot, han tornat a créixer en els últims mesos, com els fertilitzants (el 3,5% interanual a l’abril) i les llavors (l’1,6%). No obstant això, convé destacar la contenció dels preus dels pinsos (el –1,1% interanual), gràcies a la recuperació de la producció de cereals i de farratges, un input que representa la meitat dels costos intermedis del sector. Per la seva banda, els costos energètics mostren una moderació notable des dels màxims del 2022 i se situen en nivells similars als del 2021. Finalment, cal assenyalar que els preus percebuts pels agricultors mostren una recuperació notable des de l’agost de l’any passat i creixen per damunt dels preus pagats, la qual cosa indicaria que el marge brut dels productors del sector hauria millorat.

Els costos de producció s’han estabilitzat el 20% per damunt dels nivells registrats abans de la guerra a Ucraïna

La indústria de l’alimentació continua avançant

Augments en l’alimentació i descensos en les begudes. La recuperació de la producció agrària també es reflecteix en una millora de la producció de la indústria agroalimentària, que ha crescut l’1,4% interanual en el primer semestre de l’any, un registre molt positiu i que contrasta amb l’estancament del total de la producció manufacturera (vegeu el gràfic següent). Amb aquest avanç, es consolida la reactivació registrada el 2024, de manera que la producció de la indústria agroalimentària es troba ja al voltant dels nivells prepandèmia. Aquesta millora en la producció es veu reflectida en un augment de la xifra de negocis (el 3,0% interanual en el 1S 2025), malgrat que els preus industrials han reculat recentment (el –2,9% interanual en l’acumulat del gener al juliol).

El comportament de la indústria de les begudes és diferent del de l’alimentació: la producció de begudes va recular el 0,9% en el 1S 2025 i va moderar la caiguda en relació amb el –2,1% del 2024. Així mateix, la xifra de negocis també va recular en el 1S 2025 (el –1,4%) malgrat l’increment dels preus industrials de les begudes en aquest període. Aquest descens de la producció de begudes, en un context de recuperació de la producció vegetal, es podria explicar per la reculada de la demanda: el consum mitjà de begudes per persona va ser de 131,9 litres el 2024, la qual cosa representa una disminució del 3,1% en relació amb el 2023 (4,2 litres menys per persona en un any), i la despesa mitjana anual de begudes va caure l’1,3%, fins als 132 euros per persona.1 Malgrat tot, cal assenyalar que la producció industrial de begudes supera els registres prepandèmia (el +5,8% al juny del 2025 en relació amb el desembre del 2019), mentre que la producció d’aliments amb prou feines supera aquest nivell (el +0,8%).

- 1

Aquesta reducció va ser generalitzada en totes les categories de begudes, llevat de les sidres. Per aprofundir en el comportament del consumidor espanyol, es pot consultar l’Informe anual del consumo alimentario en España 2024 del MAPA.

Indicadors macroeconòmics de la indústria agroalimentària espanyola

La indústria agroalimentària continua creant ocupació i la temporalitat disminueix

L’afiliació al sector primari ha reculat lleugerament en els vuit primers mesos de l’any (el –0,7% interanual), i el seu pes sobre el total no assoleix els nivells prepandèmia (el 4,8% del total en l’actualitat, en relació amb el 5,9% del 2019). En canvi, la indústria agroalimentària continua gaudint d’un mercat laboral més dinàmic, on el nombre d’afiliats creix a ritmes lleugerament per damunt del conjunt de l’economia (el 2,8% interanual entre el gener i l’agost) i assoleix els 486.000 afiliats en els 12 últims mesos fins a l’agost del 2025 (45.000 més que el 2019).

Mentrestant, la contractació temporal al sector agroalimentari continua disminuint: només el 7,8% del total d’afiliats al sector compten amb un contracte temporal (mitjana dels 12 últims mesos fins a l’agost del 2025), uns 13 p. p. menys que abans de la reforma laboral del 2021.

Reducció dràstica de la temporalitat al sector agroalimentari espanyol

Preus dels aliments: moderació en els elaborats, repunt en els frescos

En els vuit primers mesos del 2025, la inflació dels aliments ha tornat a augmentar, després de la important contenció del 2024, i, a l’agost, es va situar en el 2,6%. Aquest recent increment es concentra en els aliments frescos i sense processar, que han mostrat una acceleració significativa des del final del 2024 i han anotat taxes de creixement pròximes al 8% interanual durant els mesos centrals d’enguany. En canvi, el creixement dels preus dels aliments elaborats ha mantingut la tendència de moderació, ja que han registrat taxes per sota del 2,0% durant la primera meitat de l’any.

Dins les subclasses de l’IPC dels aliments s’observen canvis de tendència rellevants. El cas més destacat és el de l’oli d’oliva, que, després de duplicar el preu el 2024, ha registrat caigudes de dos dígits en els set primers mesos de l’any, gràcies a la recuperació de la producció en l’última collita. En sentit contrari, productes com el cafè, els fruits secs i els ous han experimentat pujades significatives, a causa, principalment, de factors externs que han afectat l’oferta global.2

- 2

El preu del cafè i dels fruits secs s’ha disparat a causa de les males collites en productors internacionals clau (el Brasil i el Vietnam en el cas del cafè i els EUA en el dels fruits secs). En el cas del fruits secs, influeix també l’increment recent del seu consum a nivell nacional. Per la seva banda, l’augment del preu dels ous podria reflectir un contagi dels problemes de producció als EUA i a la UE, arran dels casos de grip aviària que van afectar-ne l’oferta.

La inflació dels aliments i de les begudes augmenta lleugerament el 2025

En qualsevol cas, la inflació dels aliments es troba molt lluny de l’episodi inflacionista del 2022-2023, la qual cosa ha permès, al seu torn, una recuperació en la demanda d’aliments i de begudes. El gràfic següent de vendes al detall en alimentació reflecteix l’evolució de les vendes durant l’episodi inflacionista (fort creixement de les vendes nominals, però estancades en termes reals) i la reactivació del consum després d’aquest període. Entre el gener i el juliol, les vendes reals van créixer el 4,2% interanual, una acceleració significativa després de créixer amb prou feines l’1,3% el 2024.

Les exportacions creixen amb força, però contenen l’alè davant l’escalada proteccionista

Les exportacions agroalimentàries espanyoles mantenen una evolució molt positiva, amb creixements del 5,0% en volum i del 5,6% en valor en el primer semestre del 2025, i superen àmpliament el comportament del conjunt de les exportacions de béns. Aquest dinamisme es basa en la recuperació de la producció després dels anys de sequera i és especialment destacable en un context internacional particularment complex, marcat per les tensions geopolítiques i per un entorn comercial més proteccionista. Atesa la rellevància que tenen els fluxos exteriors del sector agroalimentari per al conjunt de l’economia espanyola, aquest informe inclou dos articles específics: un centrat en el comportament recent de les exportacions i un altre en el possible impacte de l’actual tendència proteccionista sobre el comerç internacional.

Les perspectives són favorables, però continua havent-hi reptes significatius: el canvi climàtic i el proteccionisme

Els factors que han impulsat el sector agroalimentari en els últims mesos –una meteorologia favorable, l’elevada competitivitat als mercats internacionals i un menor creixement dels costos de producció– continuaran presents en l’horitzó actual de previsions, de manera que esperem que el sector mantingui un to expansiu en els propers trimestres.

Un factor que podria condicionar la producció agrària en els propers mesos ha estat l’onada d’incendis que ha afectat el país aquest estiu. Les estimacions preliminars del MAPA assenyalen que els incendis han calcinat 362.472 hectàrees, de les quals 35.421 són d’ús agrícola (el 9% del total afectat, però que només representa el 0,15% del total de la superfície agrícola total a Espanya), la qual cosa converteix el 2025 en el pitjor any d’incendis des que existeixen registres. Malgrat que l’impacte agregat per al sector no sembla elevat, és evident que pot ser significatiu per a les regions més afectades (Ourense, Càceres, Lleó i Zamora) i per a alguns sectors específics (sector ramader, vitivinícola, olivarer i apicultura, entre d’altres).

Finalment, el sector agroalimentari espanyol s’enfronta a una forta espiral proteccionista amb les grans potències agroalimentàries internacionals. Han cridat especialment l’atenció del sector les amenaces aranzelàries per part de la nova Administració Trump, ja que els EUA són la cinquena major destinació de les exportacions del sector, amb sectors (destaca el cas de l’oli d'oliva) i amb regions (algunes províncies d’Andalusia, de Llevant i de Catalunya) substancialment afectats. L’acord final ha deixat els aranzels fixats en el 15% per als productes europeus, i encara falta concretar els productes estratègics exempts. A més a més, la UE s’ha compromès a abaixar els aranzels als productes agroalimentaris procedents dels EUA: fruites i hortalisses, peixos, carn de porc i una àmplia varietat de lactis. D’altra banda, la Xina també està introduint traves al comerç amb la UE, per tractar de contenir algunes malalties3 o com a represàlia per altres mesures comercials.4 En aquest context de proteccionisme creixent i d’afebliment del multilateralisme, el sector s’està veient obligat a adaptar-se, buscant mercats alternatius o, dins la UE, intensificant la seva estratègia d’acords bilaterals, com el signat amb Mercosur. Per a una anàlisi més detallada, vegeu l’article «Les exportacions agroalimentàries el 2025: resistència al tsunami proteccionista», en aquest mateix informe.

- 3

Des del 7 d’agost, la Xina ha prohibit la importació –directa i indirecta– de productes avícoles espanyols, inclosos els processats, i ha suspès, així, l’acord signat a l’abril que obria aquest mercat als productors nacionals.

- 4

Des de l’11 de setembre, la Xina imposa aranzels temporals, que poden arribar al 62,4%, a productes porcins europeus per una recerca antidúmping en represàlia per les taxes sobre els vehicles elèctrics xinesos. En el cas d’Espanya, les taxes oscil·laran entre el 15,6% i el 20% per la cooperació amb les autoritats xineses.