L’impuls emprenedor a Espanya: evolució, sectors i reptes

Espanya ha experimentat, en els últims anys, un augment sostingut de l’emprenedoria empresarial, que ha assolit el seu nivell més alt des del 2012. No obstant això, la creació d’empreses es continua situant per sota de la mitjana europea i persisteixen importants desafiaments estructurals: una elevada mortalitat prematura de les noves empreses, una forta concentració geogràfica de l’emprenedoria i una escassa orientació cap a sectors d’alt valor afegit. Malgrat aquestes febleses, emergeixen senyals encoratjadors als sectors vinculats a la digitalització i a l’economia 4.0. El gran repte és aprofitar aquest focus de dinamisme per aconseguir que més projectes sobrevisquin, es consolidin i s’orientin cap a sectors més productius, de manera que tot això es tradueixi en un creixement econòmic més sòlid, equilibrat i durador.

Evolució recent de l’emprenedoria a Espanya: de la crisi del 2008 a l’auge postCOVID

La trajectòria de l’emprenedoria a Espanya durant l’última dècada i mitja ha estat fortament condicionada pel cicle econòmic i pels canvis socioeconòmics que ha experimentat el país.

Després de la crisi financera del 2008-2013, Espanya va viure un auge de l’emprenedoria «per necessitat»: és a dir, moltes persones van obrir un negoci propi arran de la falta d’ocupació assalariada. La taxa d’activitat emprenedora (TEA),16 percentatge d’adults entre els 18 i els 64 anys involucrats en iniciatives empresarials naixents o noves, va assolir un pic del 5,7% el 2012. A mesura que l’economia es va anar recuperant i va créixer l’ocupació per compte d’altri, aquest ímpetu inicial va remetre lleugerament i va situar la TEA al voltant del 5,2% el 2016. Amb posterioritat, en un entorn més favorable, es va passar a un perfil d’emprenedoria «per oportunitat»: entre el 2017 i el 2019, l’activitat emprenedora va tornar a repuntar (TEA al voltant del 6%-6,5%), senyal que més emprenedors identificaven nínxols de mercat i projectes vocacionals, secundats per una incipient cultura start-up a les grans ciutats.

La irrupció de la pandèmia el 2020 va generar un parèntesi brusc que va reduir el nombre de noves iniciatives. No obstant això, la reacció va ser ràpida: molts negocis es van adaptar (mitjançant la digitalització, els canvis de model, etc.), i les mesures de suport (com els avals ICO) van evitar un col·lapse empresarial més sever.

Ja el 2021 l’emprenedoria va reprendre la senda alcista, i, de llavors ençà, la creació d’empreses mostra un auge sostingut. El 2023, la taxa de natalitat empresarial (noves empreses sobre el total existent) es va situar en el 9,1%, un nivell similar al d’anys més recents, però encara per sota dels màxims assolits en la recuperació posterior a la crisi financera (2014-2018), quan va superar el 10%.

- 16

Informe GEM España 2024-2025.

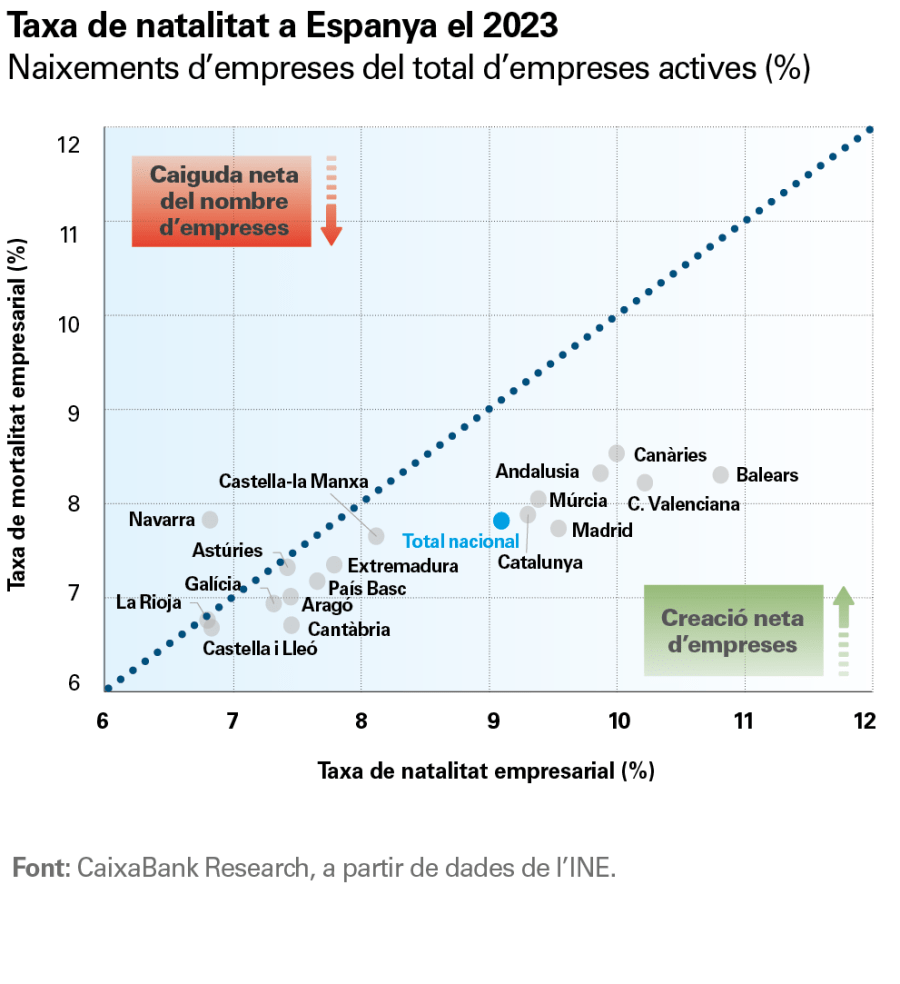

Concentració territorial: unes poques comunitats autònomes tiren de l’emprenedoria

El mapa de l’emprenedoria a Espanya revela grans disparitats geogràfiques. Les comunitats autònomes més poblades i amb economies dinàmiques exhibeixen una major vitalitat emprenedora, mentre que les regions amb teixits productius més tradicionals o poc diversificats queden endarrerides.

El 2023, les Balears, la Comunitat Valenciana i les Canàries van liderar la creació empresarial, amb taxes al voltant del 10%-11%, i fins i tot superiors, que gairebé doblen les registrades a les regions menys actives. Es tracta de territoris fortament orientats als serveis de consum i al turisme, sectors amb baixes barreres d’entrada en què proliferen multitud de petits negocis en períodes favorables.

També per damunt de la mitjana nacional se situen Andalusia, Madrid, Múrcia i Catalunya, que combinen una major dimensió econòmica amb ecosistemes més diversificats i innovadors. A l’extrem oposat, regions com La Rioja, Navarra, Castella i Lleó o Galícia registren taxes de natalitat empresarial més baixes (al voltant del 6%-7%), associades a teixits productius més estables i dependents de sectors tradicionals.

Aquestes bretxes impliquen que algunes regions creen noves empreses a un ritme gairebé dues vegades superior al d’unes altres, de manera que es configura una emprenedoria altament concentrada des del punt de vista territorial. A les Balears o a les Canàries, el boom turístic del 2022-2023 es va traduir en una onada d’obertures a l’hoteleria, al comerç i al transport, mentre que les zones de l’interior peninsular, amb menys demanda i població, amb prou feines van generar empreses noves.

Les Balears, la C. Valenciana i les Canàries destaquen per una elevada taxa d’emprenedoria

Una altra dada rellevant és que les comunitats més emprenedores tendeixen a registrar taxes de mortalitat empresarial relativament contingudes (s’allunyen de la bisectriu del gràfic de la pàgina anterior) i a assolir un major creixement net del teixit empresarial. És el cas de les Balears, de la Comunitat Valenciana, de Madrid, d’Andalusia, de les Canàries i de Catalunya. En canvi, la resta de regions es concentren al voltant de la bisectriu i reflecteixen patrons d’una menor expansió neta i d’una major estabilitat empresarial.

Les comunitats més emprenedores tendeixen a registrar taxes de mortalitat empresarial relativament contingudes i a aconseguir un major creixement net del teixit empresarial

La concentració geogràfica de l’emprenedoria planteja el repte d’equilibrar el desenvolupament empresarial entre territoris. Ampliar les oportunitats per emprendre a les regions endarrerides podria impulsar un creixement més homogeni i evitar una concentració excessiva en pols tradicionals com Madrid o Barcelona. Per fer-ho possible, cada zona hauria de potenciar modalitats d’emprenedoria alineades amb els seus avantatges competitius locals: per exemple, fomentar la innovació agroalimentària i l’economia verda a les àrees rurals, impulsar el turisme sostenible en regions costaneres madures o secundar start-ups industrials en comarques amb tradició manufacturera. Així mateix, aprofitar la capil·laritat de les xarxes de suport público-privades a nivell regional (acceleradores, vivers d’empreses, programes autonòmics, etc.) pot contribuir a impulsar l’emprenedoria més enllà dels grans nuclis urbans.

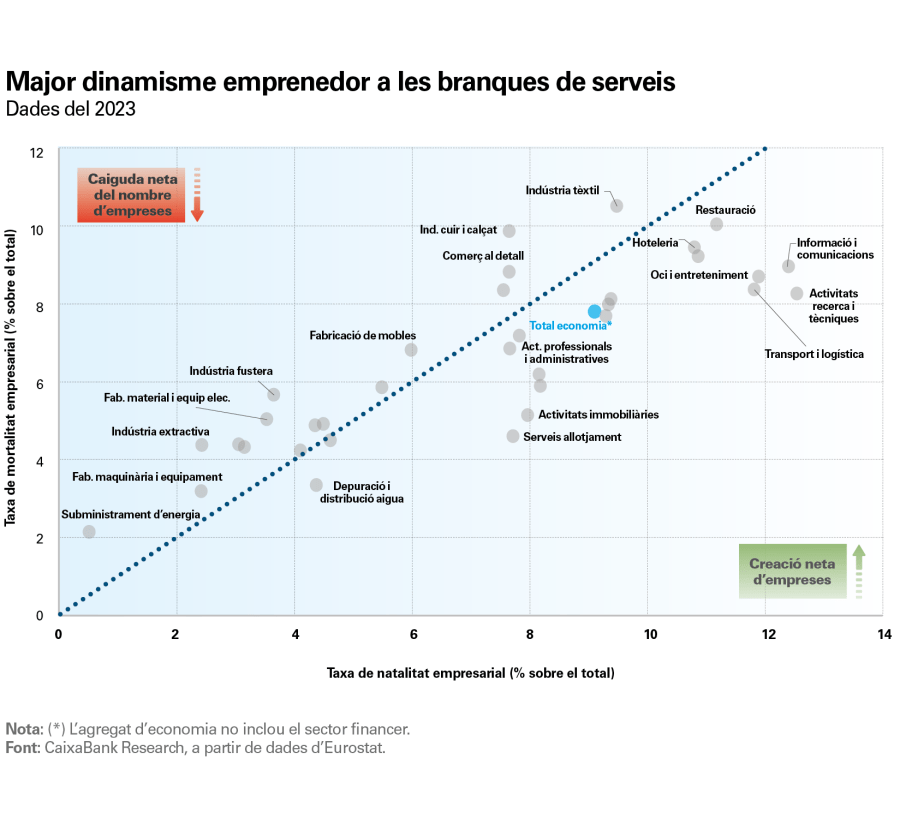

En quins sectors es concentra l’emprenedoria espanyola? Els guanyadors de l’economia 4.0 vs. els sectors endarrerits

El perfil sectorial de l’emprenedoria a Espanya reflecteix l’estructura econòmica nacional, amb un predomini absolut dels serveis. Dins aquest ampli domini dels serveis, l’impuls emprenedor no és uniforme. Destaquen sectors emergents vinculats a la digitalització i a l’economia 4.0. Així, branques com informació i comunicacions, activitats tecnològiques o recerca i desenvolupament presenten taxes elevades de creació d’empreses, superiors, a més a més, a les seves taxes de tancament, la qual cosa indica una expansió neta del teixit empresarial en aquests camps.

Destaca en espacial l’auge del transport i la logística, estretament vinculat a l’èxit del comerç online. Aquest sector s’ha convertit en un dels principals motors de la nova emprenedoria a Espanya. La taxa de natalitat en transport i emmagatzematge va assolir l’11,8% el 2023, més de 5 p. p. per damunt del seu nivell d’una dècada enrere, la qual cosa reflecteix canvis estructurals com l’auge del comerç electrònic i la reorganització de les cadenes de subministrament. Aquest dinamisme contrasta amb l’estancament, i fins i tot reculada, de sectors tradicionals com, per exemple, el comerç a l’engròs i al detall, que ha vist disminuir el seu pes relatiu en la creació de noves empreses, senyal d’un desplaçament de l’esforç emprenedor des de la distribució comercial tradicional cap a activitats logístiques més innovadores.

Destaca l’auge del transport i la logística, estretament vinculat a l’èxit del comerç online

Un esment a part mereixen les activitats vinculades a l’hoteleria i a l’oci, que combinen una altíssima creació empresarial amb taxes de mortalitat igualment elevades. En aquests sectors amb un baix cost d’entrada i amb una forta competència, el teixit empresarial es renova constantment: sorgeixen moltes empreses, però també en desapareixen moltes, de manera que el creixement net és modest malgrat el dinamisme observat i es configura una autèntica «rotació empresarial» estructural.17 Aquest patró d’intensa rotació suggereix que, en turisme i consum, el repte no és atreure nous emprenedors (que ja existeixen en gran nombre), sinó aconseguir que una major proporció d’aquests projectes aconsegueixi consolidar-se, escalar i generar un valor sostingut en el temps.

- 17

Per a una anàlisi detallada de la rotació empresarial al sector de la restauració, vegeu l’article «La rotació empresarial, un repte estructural de la restauració espanyola», a l’Informe Mensual del mes de febrer del 2026.

Per la seva banda, les branques manufactureres registren taxes de natalitat empresarial modestes i, en molts casos, una mortalitat superior a les noves entrades, la qual cosa implica una contracció neta del teixit: és a dir, es tanquen més empreses de les que es creen. Això succeeix, en especial, en indústries sotmeses a profundes transformacions (globalització, canvi tecnològic, nous hàbits de consum, etc.), on l’emprenedoria no compensa la sortida d’empreses existents.

Espanya davant el mirall europeu: quina posició ocupa l’emprenedoria espanyola al conjunt d’Europa?

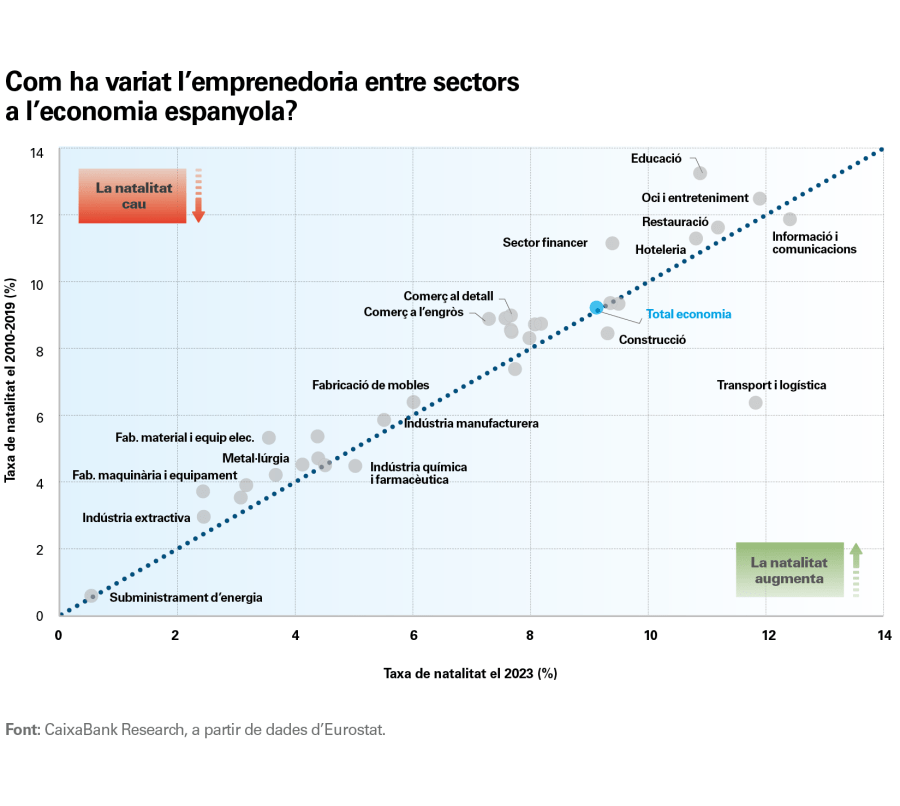

En comparació amb Europa, Espanya ha perdut una part del seu dinamisme relatiu des del final de la dècada passada. Mentre que, cap a la meitat de la dècada del 2010, les taxes de natalitat empresarial eren similars –i, fins i tot, puntualment, superiors– a les de la UE, des del 2019 el diferencial torna a ser desfavorable. El 2023, la taxa europea (el 10,5%) va superar en més d’1 p. p. l’espanyola. No obstant això, a Espanya, l’emprenedoria es continua situant en nivells comparables als d’altres grans economies europees i per damunt de països com Alemanya o Itàlia.

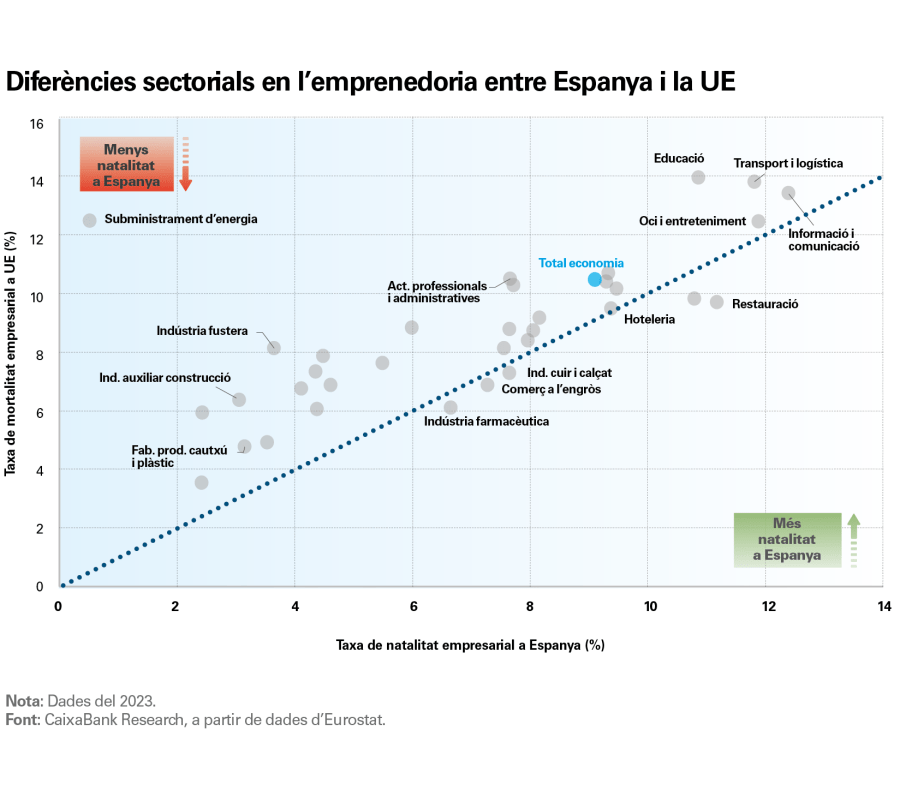

La taxa de naixement d’empreses es manté per sota de la mitjana de la UE

El gràfic següent permet comparar la taxa de natalitat empresarial d’Espanya amb la de la UE per sectors d’activitat. La majoria de les branques se situen a l’esquerra de la bisectriu, la qual cosa indica que el menor dinamisme emprenedor de l’economia espanyola és un fenomen àmpliament generalitzat.

Aquesta bretxa és especialment intensa als sectors industrials –com les manufactures, el químic, la metal·lúrgia o l’automoció– i als serveis avançats, com les activitats professionals i administratives. Així mateix, sectors amb altes barreres d’entrada o molt regulats (com l’energia, l’educació, la sanitat o el sector financer) mostren un nivell d’emprenedoria molt limitat a Espanya en comparació amb altres països, la qual cosa suggereix que els obstacles són més estructurals que conjunturals.18

En canvi, Espanya només destaca de manera positiva en activitats vinculades al consum i al turisme: per exemple, la restauració i l’hoteleria exhibeixen taxes de creació d’empreses superiors a la mitjana europea, senyal d’un impuls emprenedor especialment intens en aquests àmbits. Ara bé, aquesta fortalesa relativa va acompanyada, com ja s’ha assenyalat, d’una rotació elevada: són sectors en què es creen moltes empreses, però també en què en desapareixen moltes, de manera que el desafiament de fons és transformar el dinamisme en consolidació i en creixement.

També s’observen alguns nínxols industrials on Espanya mostra una major iniciativa emprenedora que els nostres veïns (en casos com la indústria farmacèutica o la tèxtil i del cuir), així com al comerç a l’engròs.

- 18

El sector «subministrament d’energia» recull només empreses que tenen com a principal activitat la producció o la comercialització final d’electricitat, de gas o de calor. En diversos països europeus, la transició energètica ha anat acompanyada d’una major fragmentació empresarial del sector –amb nombrosos petits productors i comercialitzadors–, mentre que, a Espanya, una bona part del dinamisme emprenedor vinculat a l’energia es canalitza a través d’activitats industrials i de serveis, fora d’aquesta categoria. Pel que fa al sector «educació», a Espanya, la provisió educativa se centra de forma més intensa al sector públic i en xarxes concertades i privades madures, amb menys rotació i menys creació de noves empreses. A diversos països europeus, en canvi, l’educació de mercat s’articula a través d’un major nombre de petites entitats privades.

El repte de l’emprenedoria: no solament crear, sinó sobreviure i créixer

El desafiament de l’emprenedoria no acaba amb la creació d’empreses: comença aquí. El veritablement decisiu és que els projectes sobrevisquin, es consolidin i creixin. En aquest terreny, Espanya afronta un problema estructural rellevant. Segons la Demografia harmonitzada d’empreses de l’INE, només el 78,5% de les empreses supera el seu primer any de vida, la qual cosa implica que gairebé 1 de cada 5 tanca abans de complir els 12 mesos. A cinc anys vista, la taxa de supervivència cau per sota del 44%.

Aquesta evidència subratlla la necessitat de reorientar les polítiques públiques: no n'hi ha prou amb fomentar l’emprenedoria en termes quantitatius, sinó que és imprescindible millorar la supervivència en les fases inicials. L’impacte acumulatiu seria notable: més empreses que aconsegueixen la maduresa implica més ocupació estable, més capacitat innovadora i un teixit productiu més sòlid.

L’emprenedoria és una palanca estratègica per a la transformació econòmica d’Espanya. En un context marcat per la transició digital, pels reptes climàtics i per la urgència d’incrementar la productivitat, comptar amb un ecosistema emprenedor robust, inclusiu i resilient és més necessari que mai. Espanya disposa de talent, de creativitat i d’una xarxa creixent de suports institucionals i financers, però aquests actius només es traduiran en un creixement sostenible si se superen les barreres estructurals que dificulten la consolidació dels projectes.

Reduir els obstacles administratius i reguladors és un primer pas clau. La simplificació de tràmits, una fiscalitat que no penalitzi el creixement de les pimes i uns marcs reguladors més àgils, en especial en sectors molt regulats, contribuirien a un entorn més favorable. En paral·lel, és fonamental reforçar l’acompanyament en les fases inicials: assessorament, formació en gestió, accés a finançament i connexió amb xarxes de mentors i inversors. Professionalitzar la gestió des de l’inici i vincular els emprenedors amb l’ecosistema empresarial, acadèmic i tecnològic augmenten de manera significativa les probabilitats de supervivència i d’escalat.

Així mateix, és fonamental orientar el dinamisme emprenedor cap a sectors amb un valor afegit més elevat, intensius en coneixement i en capital, com la tecnologia, les energies renovables, la biotecnologia o els serveis avançats. Alinear l’emprenedoria amb els grans canvis estructurals –digitalització, sostenibilitat i reindustrialització intel·ligent– multiplicaria el seu impacte a llarg termini.

En definitiva, apostar per l’emprenedoria és apostar per una economia més dinàmica, més innovadora i més generadora d’ocupació de qualitat. Espanya ha avançat, però consolidar un veritable motor emprenedor exigeix perseverar en les reformes i en el suport a la supervivència i al creixement empresarial.