Dependències importadores i urgències competitives per a la indústria europea

Analitzem la dependència importadora de la Xina i els Estats Units per part de la indústria manufacturera europea i les estratègies per reduir-la en un context geopolític més fragmentat.

A l’escenari geopolític global, cada vegada més complex i fragmentat, la idea d’autonomia estratègica a la UE ha mutat des d’un pur concepte de seguretat i defensa a un més ampli, amb un elevat contingut econòmic.1 La lògica és senzilla: més capacitats productives pròpies donen més graus de llibertat en la política internacional. Posar fi a la dependència de l’energia russa n’és un bon exemple (vegeu «El difícil adeu de la UE a l’energia russa», en aquest mateix Informe Mensual). També ho són les actuals negociacions comercials amb els EUA. Amb l’amenaça d’un aranzel del 20% anunciat per Trump el 2 d’abril i d’una possible escalada proteccionista en sectors clau, com l’automoció o la indústria farmacèutica, la UE ha adoptat un perfil contingut en les seves respostes2 i ha mantingut una retòrica menys dura amb la Xina (de-risking enfront de de-coupling).3 Pot ser un posicionament estratègic, però cap d’aquestes decisions és difícil d’entendre si tenim en compte les dependències importadores acumulades des de l’inici del segle, des de minerals crítics a inputs intermedis i productes finals.4 Aquí centrem l’atenció en el sector de les manufactures, amb l’exclusió de la branca d’energia.

- 1Damen, M. (2022), «EU strategic autonomy 2013-2023: From concept to capacity», Parlament Europeu.

- 2Vegeu el Focus «On som i cap a on anem amb els aranzels dels EUA?», a l’IM06/2025.

- 3García-Herrero, A. (2023), «The EU’s concept of de-risking hovers around economic diversification rather than national security», Bruegel.

- 4Comissió Europea (2021), «Strategic dependencies and capacities».

La pèrdua de competitivitat industrial ve de lluny

Del total de l’oferta de productes manufacturats no energètics a la UE,5 el percentatge cobert per les importacions extracomunitàries ha passat del 15% del 2003 al 25% el 2023, amb un increment especialment intens durant l’última dècada (vegeu el primer gràfic). Aquesta tendència reflecteix com s’ha consolidat la pèrdua de competitivitat que es venia observant al sector manufacturer europeu des del començament del segle6 i que es continua produint en paral·lel al guany de quota de mercat global dels productes xinesos7 i de les importacions de la UE (fins a prop del 30% el 2023, la qual cosa representa el 7% del total de l’oferta de manufactures no energètiques). En canvi, la dependència dels EUA, que, al començament del període, era major que l’existent amb la Xina, s’ha mantingut relativament estable en els 15 últims anys (al voltant del 13% de les importacions i el 3% de l’oferta).

- 5El total d’oferta a la UE es defineix com la suma de la producció domèstica als diferents Estats membres i el total d’importacions extracomunitàries.

- 6Marschinski, R. i Martínez-Turégano, D. (2020), «The EU’s shrinking share in global manufacturing: a value chain decomposition analysis», National Institute Economic Review, núm. 252.

- 7Vegeu el capítol 3 a Joint Research Centre (2022), «China 2.0 – Status and foresight of EU-China trade, investment, and technological race», Comissió Europea.

Les dependències de la Xina engloben un ampli espectre productiu

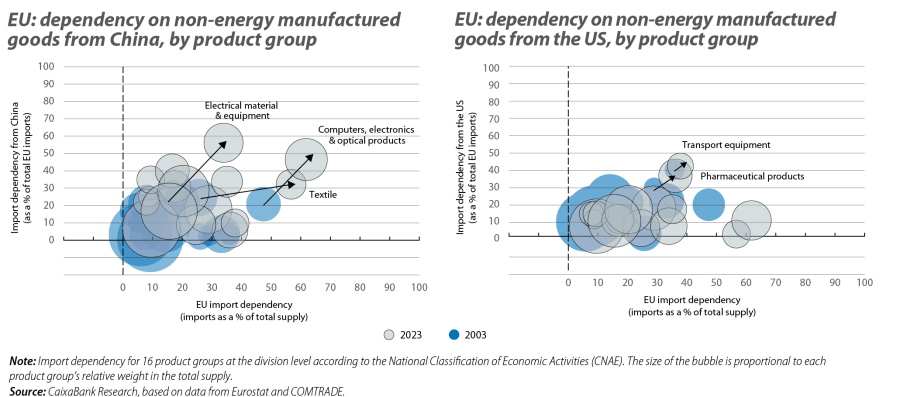

Per grups de productes, observem que l’increment en la dependència importadora de la UE de la Xina ha estat un fenomen generalitzat, que no solament ha afectat de manera intensa les manufactures amb menys contingut tecnològic, com la indústria tèxtil, sinó que s’ha estès a altres més avançades, com l’electrònica o la fabricació de maquinària i d’equipament (vegeu el segon gràfic i la taula).

De fet, la dependència europea de la Xina en peces de vestir i en calçat acumula ja una dècada de descens a favor d’altres productors més competitius del sud-est asiàtic, com el Vietnam, reflex de l’upgrading en les capacitats de producció al seu sector manufacturer. En aquesta dinàmica, podríem estar veient una situació similar de «saturació» en la quota d’importació d’ordinadors i d’altres productes electrònics provinents de la Xina (com components, telèfons mòbils o equips de precisió), que, el 2023, van representar gairebé el 50% de les compres extracomunitàries (el 20% el 2003) i prop del 30% del total d’oferta en aquesta indústria (el 10% a l’inici del període).

La branca manufacturera que no sembla que tingui fre en l’increment de la dependència de la UE és la de material i equipament elèctric (per a consum, com electrodomèstics, o per a ús industrial, com bateries i generadors), on la Xina ja assoleix gairebé el 60% de quota importadora i el 20% del total d’oferta (el doble que fa 10 anys). I, de forma més incipient, i també amb una intensitat encara moderada, cal fer referència a l’increment del pes de la producció xinesa en l’oferta europea de químics i d’automòbils des del 2018, que ha motivat, en aquest últim cas, investigacions per pràctiques anticompetència i l’adopció de mesures proteccionistes per part de la UE.8

- 8Vegeu https://trade.ec.europa.eu/access-to-markets/en/news/eucommission-imposes-countervailing-duties-imports-battery-electric-vehicles-bevs-china.

Les dependències dels EUA són moderades, però afecten sectors estratègics

En el cas dels EUA, la seva quota en les importacions de la UE s’ha mostrat relativament estable en la majoria de les manufactures no energètiques. Les excepcions més notables són la indústria farmacèutica (tant productes base com especialitats) i la de material de transport, on els productes nord-americans han assolit el 35% de les compres extracomunitàries i el 15% de l’oferta total (vegeu el tercer gràfic), nivells de dependència que superen àmpliament els de la Xina en els dos sectors. De forma més detallada, destaca la indústria aeronàutica i espacial, on gairebé dos terços de les importacions europees provenen dels EUA, de manera que representen gairebé el 30% de l’oferta total d’aquests productes a la UE (vegeu la taula).

El somni competitiu de Draghi no s’assolirà sense esforç

El full de ruta de la Comissió Europea per rellançar la competitivitat del nostre mercat únic és un projecte ambiciós i va en la bona direcció per afrontar els reptes econòmics estructurals i geoestratègics.9 No obstant això, assolir els seus objectius requerirà un compromís coordinat dels Estats membres, que ha d’anar més enllà de la comunió que sorgeix en situacions extremes, com les que han posat la UE al caire del precipici en diverses ocasions en els 20 últims anys (la més recent, el que sembla el final del paraigua de seguretat atlàntic). Reflex del compromís que es necessita, cal recordar que el salt competitiu d’ampli espectre que ha fet la Xina respon a una estratègia de llarg recorregut per millorar la capacitat adquisitiva dels seus ciutadans. Per poder caminar en aquesta mateixa direcció, cal assolir un consens que permeti revitalitzar la inversió europea10 i neutralitzar l’actual escassetat de mà d’obra amb les capacitats i els coneixements necessaris per impulsar sectors clau de l’economia.11

- 9Vegeu el Focus «Acceleració en el canvi de les prioritats polítiques de la UE», a l’IM04/2025.

- 10Vegeu el Focus «Radiografia de l’atonia inversora a la UE», a l’IM05/2025.

- 11Vegeu el Focus «Un mercat laboral europeu en transformació: el paper de la immigració i dels nous llocs de treball», a l’IM06/2025.

Geopolítica

Analitzem les principals tendències geopolítiques i com influeixen en els mercats financers i en l'economia.