L’economia espanyola: entre la resistència i la desacceleració

L’economia espanyola va tancar el 2025 amb un creixement sòlid i arrenca el 2026 amb registres encara dinàmics, tot i que una mica inferiors als de l’any passat. En conjunt, els indicadors publicats fins a la data són coherents amb l’escenari de previsions de CaixaBank Research, detallat al Focus «L’economia espanyola el 2026», en aquest mateix Informe Mensual, i que enguany espera un creixement del PIB del 2,4%. Això permet afrontar les potencials conseqüències de la guerra que ha esclatat a l’Orient Pròxim des d’una posició una mica més còmoda que la d’altres economies, però encara és aviat per valorar les conseqüències que pot tenir, les quals dependran, en gran part, de la durada del conflicte i de l’impacte que tingui sobre els preus de l’energia, sobre les rutes comercials i, en última instància, sobre les condicions financeres globals i sobre la confiança dels agents. Avui dia, els riscos estan clarament esbiaixats a la baixa.

L’economia espanyola va tancar el 2025 amb un creixement sòlid i arrenca el 2026 amb registres encara dinàmics, tot i que una mica inferiors als de l’any passat. En conjunt, els indicadors publicats fins a la data són coherents amb l’escenari de previsions de CaixaBank Research, detallat al Focus «L’economia espanyola el 2026», en aquest mateix Informe Mensual, i que enguany espera un creixement del PIB del 2,4%. Això permet afrontar les potencials conseqüències de la guerra que ha esclatat a l’Orient Pròxim des d’una posició una mica més còmoda que la d’altres economies, però encara és aviat per valorar les conseqüències que pot tenir, les quals dependran, en gran part, de la durada del conflicte i de l’impacte que tingui sobre els preus de l’energia, sobre les rutes comercials i, en última instància, sobre les condicions financeres globals i sobre la confiança dels agents. Avui dia, els riscos estan clarament esbiaixats a la baixa.

Consum i ocupació, de menys a més

Els indicadors disponibles per al 1T mostren una economia encara resilient, en especial davant el mal temps que ha afectat diverses comunitats autònomes en el tram inicial de l’any. D’una banda, el Monitor de consum de CaixaBank Research reflecteix l’impacte del mal temps durant les primeres setmanes de febrer, tot i que les últimes dades ja mostren una clara millora. Així, mentre que, en la primera quinzena del mes, la despesa en consum amb prou feines va créixer en termes interanuals, en la segona setmana, va agafar impuls i va augmentar, de mitjana, el 3,2%. Com a referència, en el 4T 2025, el ritme de creixement es va situar en el 4,6%. Més enllà de les xifres agregades, cal esmentar que la desacceleració es va concentrar en moda, en transport i en oci i hostaleria, mentre que, a la resta de categories, la despesa ha tornat a presentar un comportament dinàmic.

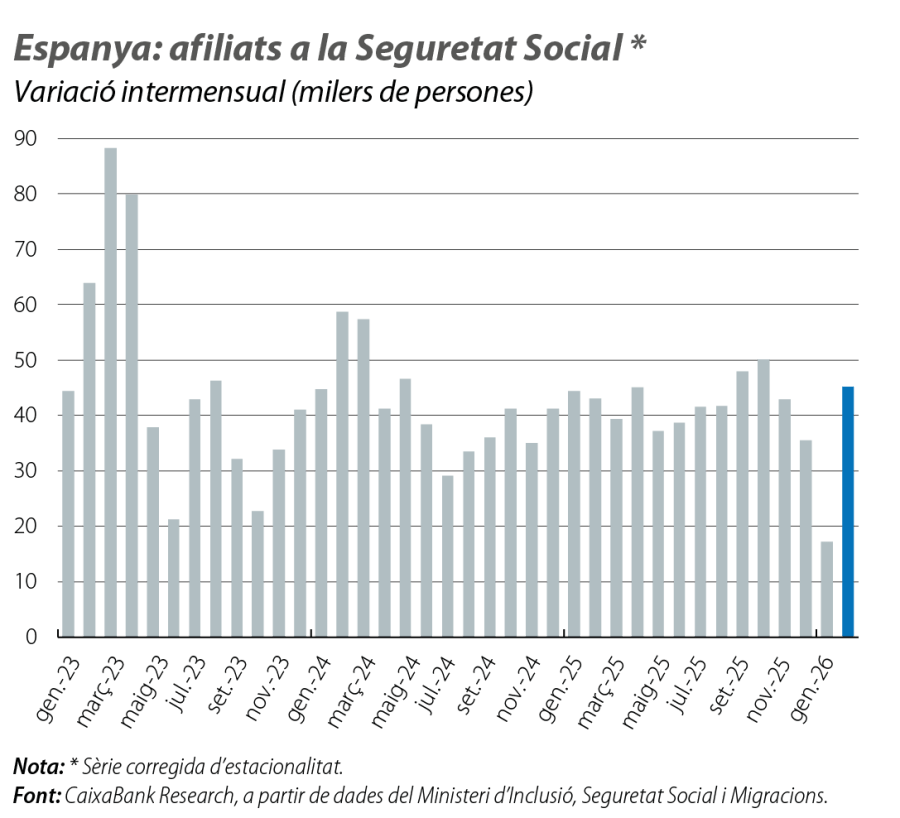

El mercat laboral també ha iniciat l’any de menys a més. Al gener, el ritme de creació d’ocupació va ser, tot just, de 17.000 afiliats en termes intermensuals i desestacionalitzats, lluny dels 42.000 registrats, de mitjana, el 2025. En canvi, al febrer, l’avanç ha estat de 45.000 afiliats, una xifra coherent amb el ritme de creixement dinàmic de l’any passat i que fa pensar que l’ensopegada de l’inici del 2026 ha estat temporal. De fet, en els dos primers mesos de l’any, el ritme mitjà de creació d’ocupació desestacionalitzada ha assolit els 31.000 afiliats mensuals. Si aquesta dinàmica es manté al llarg de l’any, el 2026, les noves altes superarien, aproximadament, les 375.000, un registre només lleugerament inferior al previst, de 400.000 afiliacions netes, sense incloure l’efecte de la regularització extraordinària anunciada pel Govern.

El creixement de l’activitat es modera

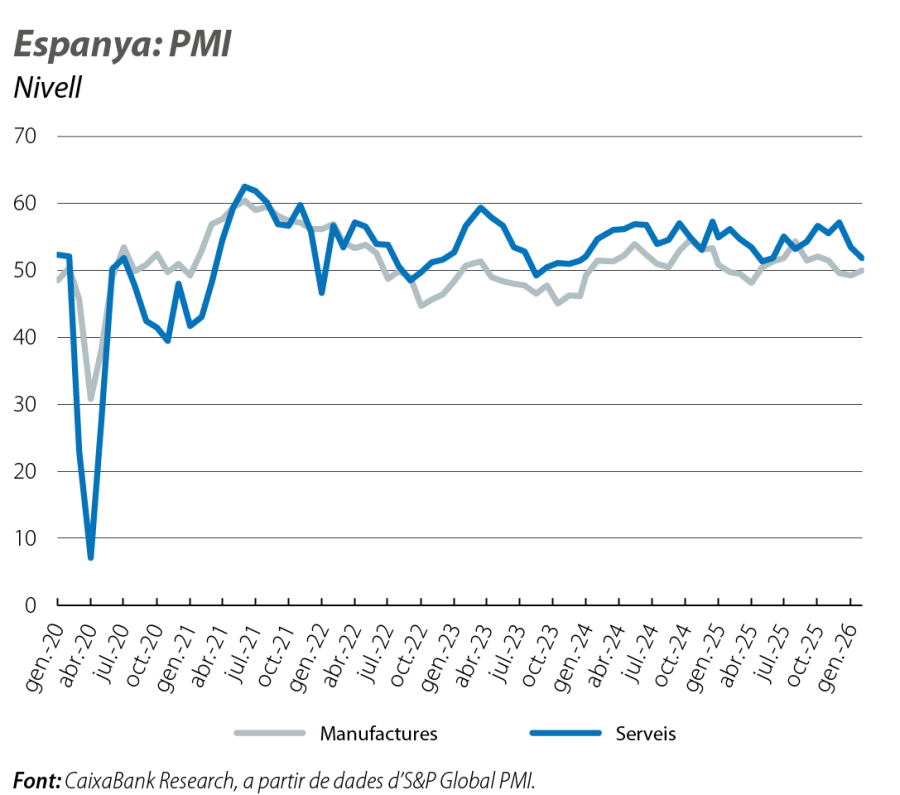

Pel costat de l’oferta, els índexs PMI també suggereixen que el ritme de creixement continua sent positiu i relativament dinàmic, malgrat que, probablement, una mica més moderat. D’una banda, sembla que el PMI manufacturer ha tocat fons després de diversos mesos de feblesa, tot i que continua en registres relativament baixos. En concret, al febrer, es va situar en els 50 punts, un nivell que sol delimitar la zona expansiva de la contractiva i que és lleugerament superior al registre del gener. No obstant això, en el 1T, la mitjana se situa en els 49,6 punts, clarament per sota dels 51,1 punts del 4T 2025. L’índex PMI de serveis també s’està afeblint en relació amb els registres amb què va finalitzar el 2025. Al febrer, es va situar en els 51,9 punts, la qual cosa deixa la mitjana des de l’inici d’enguany en 52,7 punts, clarament per sota dels registres amb què va tancar el 2025.

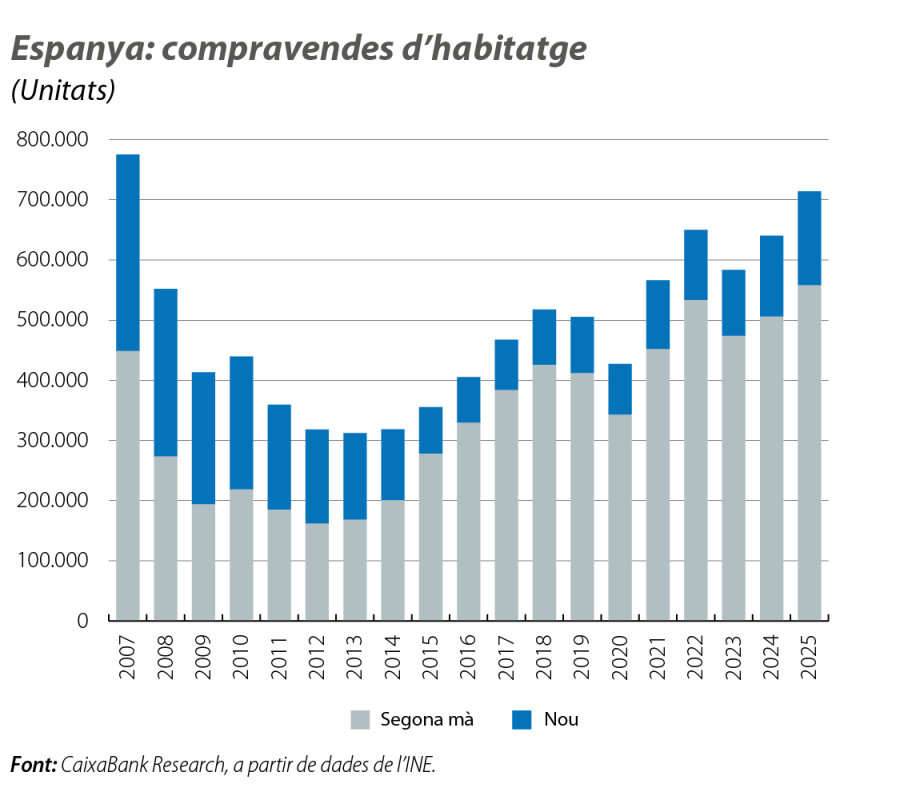

La demanda d’habitatge s’estabilitza

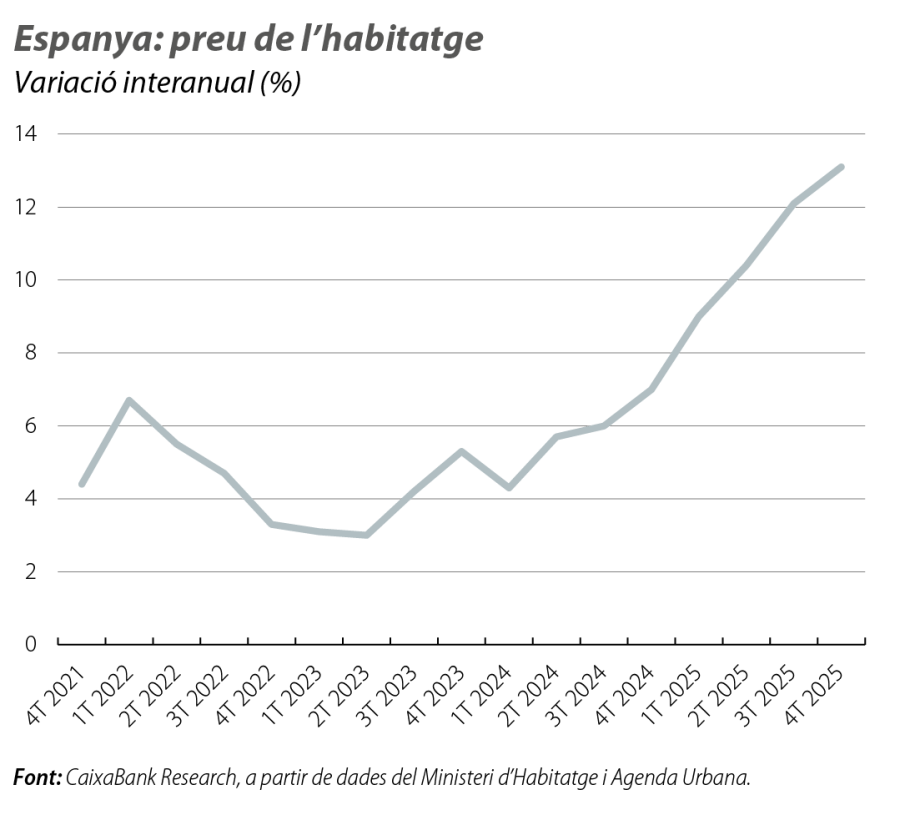

El mercat de l’habitatge ofereix una tendència similar a la de la resta d’indicadors: el nivell d’activitat és elevat, però el ritme de creixement perd força. Això queda reflectit en l’evolució de les compravendes: el 2025 es va tancar amb 714.237 transaccions, un nivell històricament elevat (entre els anys 2014 i 2019, es van tancar, de mitjana, 428.000 transaccions a l’any). No obstant això, el ritme de creixement s’ha anat afeblint en els últims mesos: durant el primer semestre de l’any, el creixement de les compravendes mitjanes va ser del 20,9% interanual, una dada que contrasta amb la mitjana del 4,5% del segon.

De tota manera, la pressió de la demanda es continua traslladant als preus en un context en què l’oferta creix a un ritme més moderat. El valor taxat de l’habitatge lliure del Ministeri d’Habitatge i Agenda Urbana va avançar el 13,1% interanual en el 4T, el major increment del cicle actual. Malgrat que els preus assoleixen nous màxims nominals, en termes reals, es mantenen encara el 25% per sota dels nivells del 2007. En conjunt, les dades recents reforcen un escenari caracteritzat pel dèficit estructural d’habitatge, que, probablement, continuarà exercint pressió sobre els preus.

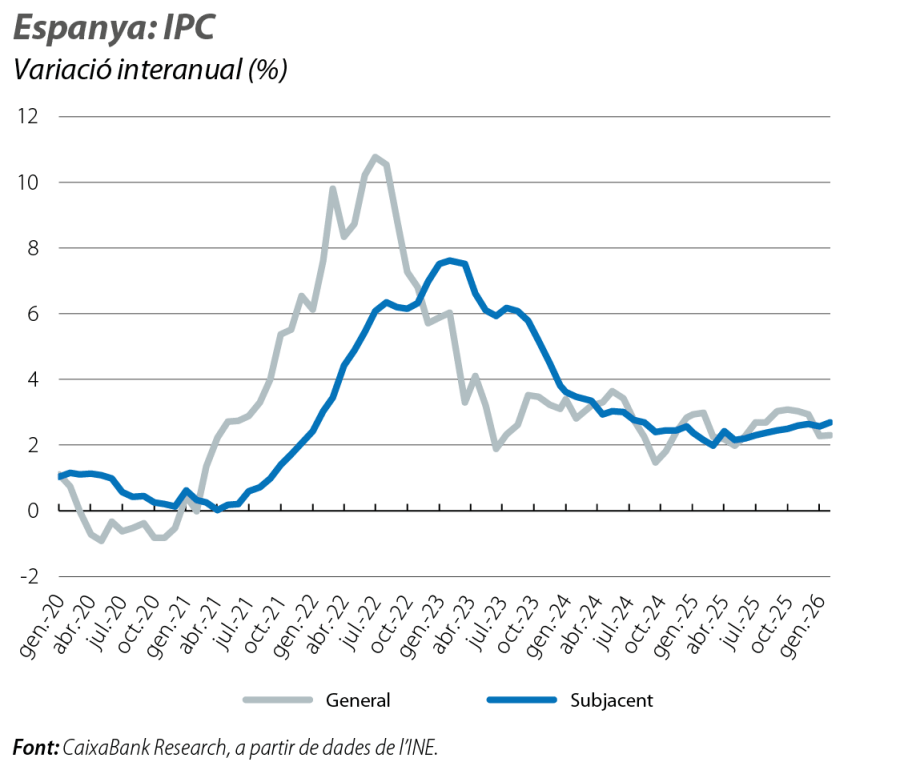

La inflació s’estabilitza en cotes moderades

La desacceleració moderada de l’economia espanyola va acompanyada d’una reducció de les pressions inflacionistes. Al febrer, la inflació es va mantenir en el 2,3%, lluny dels registres pròxims al 3% amb què va tancar el 2025. El nostre escenari de previsions espera que la inflació es consolidi en valors similars als actuals, la qual cosa hauria de propiciar que el creixement del consum privat, i de l’activitat en general, continuï sent dinàmic, però l’augment dels preus de l’energia que està causant la guerra que ha esclatat a l’Orient Pròxim podria reactivar les pressions inflacionistes en els propers mesos.

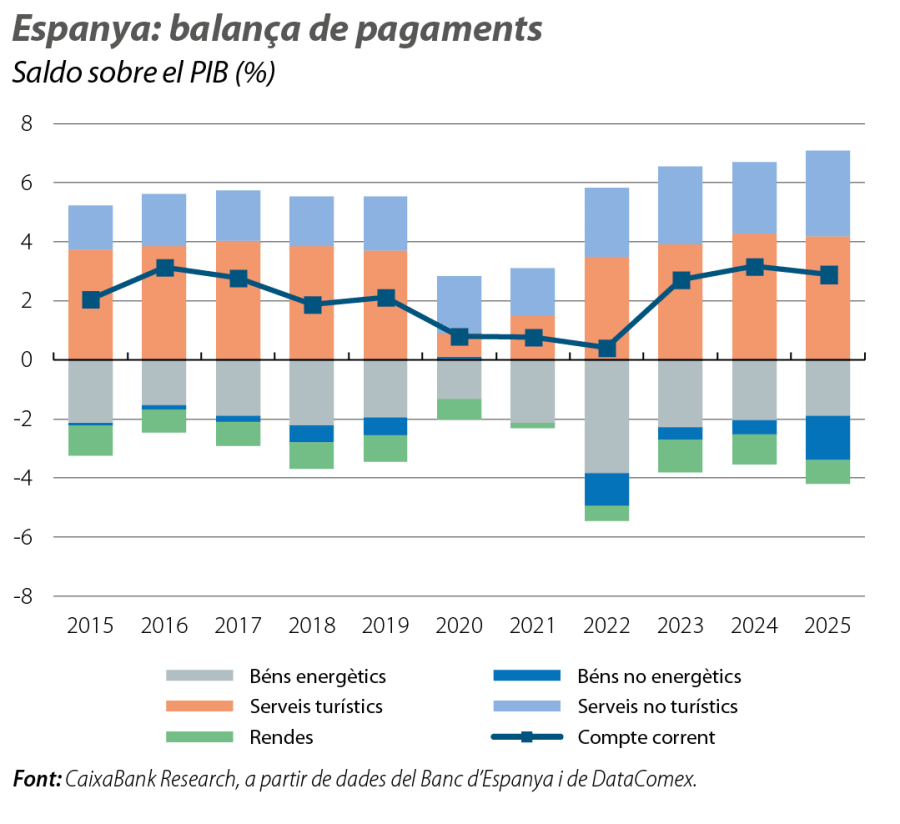

El compte corrent resisteix malgrat el deteriorament del context internacional

Tot i el difícil context internacional, el sector exterior s’ha mantingut com una palanca de suport per a l’economia espanyola fins a la data. El 2025, el compte corrent va tancar amb un superàvit del 2,9% del PIB, un nivell una mica inferior al 3,2% de l’any anterior, però encara per damunt de la mitjana del 2,3% del període 2014-2019. Sota aquest resultat global s’amaguen dinàmiques contraposades. D’una banda, la balança comercial es va deteriorar de forma notable en un entorn marcat per l’augment dels aranzels i per la reducció dels fluxos comercials amb els EUA. No obstant això, aquest deteriorament va ser compensat per la millora del superàvit de serveis, que va assolir el 7,1% del PIB, gràcies al dinamisme de les exportacions de serveis no turístics, mentre que el superàvit turístic va registrar una lleugera desacceleració.